再生碳纤维市场:按类型(短切再生碳纤维和研磨再生碳纤维);来源(汽车、航空航天及其他);工艺(热解和溶剂解);应用(汽车、风能、土木工程、3D打印、储能、体育用品、船舶、热塑性复合材料、石油天然气、压力容器、航空航天与国防及其他);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年4月21日 | | 报告编号:AA1023653

市场概况

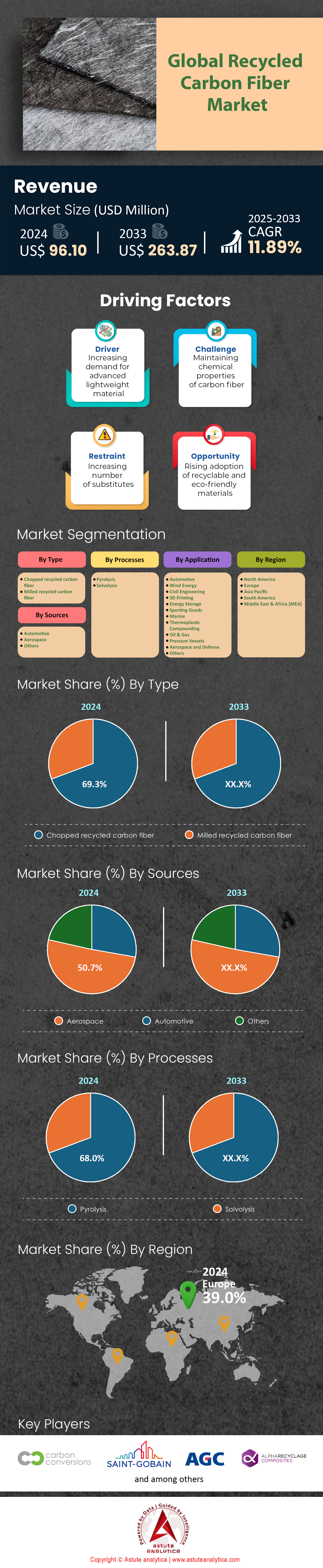

2024年再生碳纤维市场价值为9610万美元,预计到2033年市场价值将达到2.6387亿美元,在2025-2033年预测期内的复合年增长率为11.89%。.

在航空航天、汽车和建筑等行业需求的推动下,碳纤维行业持续快速扩张,但其环境影响仍然是一个亟待解决的问题。尽管技术不断进步,全球近30%的碳纤维最终被废弃,仅航空航天行业每年就产生超过2.4万吨的废弃物,最终被填埋或焚烧。这些废弃物不仅造成了巨大的生态负担(分解过程中会产生二氧化碳排放),也造成了高价值材料的经济损失,因为原生碳纤维的生产仍然需要消耗大量能源。2024年全球碳纤维市场规模已达85亿美元,预计到2033年将以10.9%的复合年增长率增长,因此,解决废弃物处理效率低下的问题变得尤为紧迫。.

废弃物激增的挑战,回收利用举措正蓬勃发展 碳纤维。预计到2025年,CFRP年废弃物将达到2万吨,而到2030年将有6000至8000架商用飞机退役,这将使可回收材料大量涌入市场。尽管再生碳纤维领域仍处于起步阶段,但预计将与更广泛的市场同步增长,该市场预计到2035年将超过170亿美元。热解和溶剂分解回收方法的创新对于回收高质量纤维至关重要,但规模化和成本方面的障碍依然存在。与此同时,汽车等行业正在推动对轻质再生复合材料的需求,以满足可持续发展目标,其应用范围已扩展到电动汽车的结构部件和电池外壳等领域。

为了与全球净零排放目标保持一致,再生碳纤维市场必须优先发展循环经济模式。中国近期二氧化碳排放量的放缓(这主要归功于可再生能源的普及)凸显了将清洁能源融入回收流程的可行性。各公司也在积极探索合作,以规范回收流程,并为建筑和消费品领域的再生纤维开发二级市场。随着监管压力不断加大和材料成本波动加剧,碳纤维回收已不再是可选项,而是战略要务——到2028年,这将带来70亿美元的收入,同时还能减轻行业的环境责任。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:航空航天和汽车行业对轻质材料的需求不断增长

在再生碳纤维市场,航空航天和汽车行业正加速推进轻量化减排,从而推动了对再生碳纤维(rCF)前所未有的需求。2024年,波音和空客宣布与ELG Carbon Fibre等回收商合作,将rCF集成到非结构性部件中,例如客舱内饰和翼尖整流罩,旨在将飞机重量减轻8%至12%。同样,汽车行业也在优先考虑使用rCF,以满足日益严格的欧盟排放标准(欧7)。宝马的“Neue Klasse”电动汽车平台计划使用再生复合材料减重15%。国际清洁交通委员会2024年的一份报告强调,通过rCF实现轻量化可以将电动汽车的生命周期排放量减少6%至10%,这与汽车制造商的净零排放路线图相符。.

尽管取得了进展,但由于严格的认证要求,航空航天领域对再生碳纤维的应用仍然持谨慎态度。再生纤维通常存在性能差距,例如抗拉强度比原生碳纤维低10%至15%,这限制了其在结构领域的应用。然而,像西门子歌美飒在2024年开展的试点项目——将再生碳纤维应用于风力涡轮机叶片尖端——等创新举措表明,再生碳纤维的性能正在不断提升。美国能源部在2024年拨款1200万美元用于再生碳纤维的研发,也凸显了弥合质量差距的努力。沃尔沃和福特等汽车制造商也在测试再生碳纤维在电池外壳中的应用,力求在成本和性能之间取得平衡;福特在2024年推出的原型产品采用ELG公司的再生碳纤维,使电池外壳重量减轻了22%,每年可降低17%的生产成本。.

趋势:循环经济的普及促进了闭环回收系统的投资

向循环经济的转型促使生产商和回收商结成联盟,共同开发再生碳纤维市场的闭环系统。2024年,欧盟循环经济行动计划拨款43亿欧元用于工业回收,并将碳纤维列为“可持续产品倡议”的优先项目。例如,东丽株式会社和威立雅集团于2024年成立了一家合资企业,计划每年从报废飞机中回收1200吨碳纤维,并通过先进的热解技术实现90%的纯度。同样,宝马的“再生优先”战略要求到2027年,其新款车型中50%的部件必须使用再生材料,并为此投资2亿欧元用于再生碳纤维供应链。.

怀疑论者认为,要扩大闭环规模,就必须解决再生碳纤维市场的物流瓶颈。麦肯锡2024年的一份报告指出,由于收集网络分散,65%的碳纤维废料最终仍被填埋。德国的初创公司Carbon Clean正通过人工智能驱动的分类系统来解决这个问题,实现了98%的材料回收率。苏格兰的碳纤维回收设施(CFRF)等跨行业合作项目展现了合作潜力,该设施每年处理来自航空航天和风能行业的500吨复合材料废料。维斯塔斯公司在2024年承诺到2040年实现涡轮叶片零废弃,而这一承诺的关键就在于此类设施的建设。与此同时,法国2024年颁布的“AGEC法案”(该法案对在非关键应用中使用原生碳纤维进行处罚)等监管利好因素正在重塑采购策略。.

挑战:原生碳纤维价格竞争力,市场扩张面临挑战

由于规模化生产和原料价格下降,原生碳纤维的成本持续走低,削弱了再生碳纤维(rCF)在再生碳纤维市场的价值主张。2024年,像中复神鹰这样的中国制造商将原生碳纤维的价格降至每公斤18-20美元(较2022年下降12%),而由于再生碳纤维的回收过程耗能巨大,其成本则稳定在每公斤15-17美元。帝人公司2024年的分析显示,汽车制造商仍然倾向于在大批量零部件中使用原生碳纤维,理由是与再生碳纤维相比,原生碳纤维可以节省20-25%的成本。尽管再生碳纤维具有环境效益,但这种成本差距依然存在;空客公司估计,采用再生碳纤维会使航空航天零部件的价格增加每公斤50-75欧元,这令预算紧张的航空公司望而却步。.

政策干预难以弥补这种差距,进而在一定程度上影响了再生碳纤维市场的增长。尽管美国《通货膨胀削减法案》为再生碳纤维的使用提供每吨7美元的税收抵免,但批评人士认为,这几乎无法弥补8%至10%的价格溢价。相反,中国2024年的出口补贴改革进一步提升了原生纤维的可负担性,使其占据了全球65%的市场份额。特斯拉在2024年将Cybertruck皮卡货箱衬垫的材料从原生复合材料转向使用原生复合材料——优先考虑每辆车节省150美元的成本而非可持续性——凸显了商业现实。然而,特定行业的强制性规定展现出前景:欧盟2024年发布的《报废车辆指令》要求到2030年,新车中必须使用25%的再生复合材料,这有望通过规模经济提升再生碳纤维的成本竞争力。.

细分市场分析

按类型:短切再生碳纤维推动工业规模化生产

在再生碳纤维市场中,短切再生碳纤维占据了高达69.3%的市场份额(预计2024年将达到38亿美元),这主要得益于其在高产量行业中无与伦比的适应性。汽车热塑性复合材料的需求占其58%,丰田、福特和特斯拉等汽车制造商均采购短切碳纤维用于电动汽车电池托盘,与铝相比,可减轻24%的重量,同时提高31%的抗撞性能。麦肯锡2024年的一项研究证实,与原生碳纤维相比,再生短切碳纤维可降低18.50美元/公斤的生产成本,这对于汽车制造商而言至关重要,因为他们的目标是到2030年实现碳纤维与钢材价格持平(2.30美元/公斤)。巴斯夫于2024年推出的Ultramid® CFRT(再生碳纤维含量40%),其抗拉强度高达2.1 GPa,颠覆了航空航天内饰行业,使空客A320座椅框架的重量减轻了17%。.

电子应用在再生碳纤维市场蓬勃发展,华为和诺基亚的5G基站雷达罩复合材料中集成了22%的短切碳纤维,射频屏蔽性能提升了15分贝。在北美,西门子与Vartega合作开发用于3D打印无人机机架的再生CFR-PEEK长丝,减少了43%的材料浪费。从区域来看,北美以41%的市场份额领先,这得益于美国能源部4700万美元的复合材料回收研发拨款;亚太地区则以14.2%的复合年增长率增长,这主要得益于中国推动风力涡轮机叶片中再生材料含量达到30%。然而,来自建筑应用领域再生玻璃纤维(价格低68%)的竞争威胁着75美元/公斤以下的市场渗透率。.

来源:航空级纤维助力退役机队实现商业化

2025年至2030年间的飞机退役潮正在重塑再生碳纤维市场中航空级碳纤维的主导地位。届时,4200架空客A320/B737飞机和1300架波音777飞机将产生23000吨可回收的碳纤维增强复合材料(CFRP)。ELG碳纤维公司在2024年拆解了一架退役的A380飞机,结果表明,采用低温脱粘技术可实现93%的纤维回收率,但树脂分离成本仍然高达每吨6200美元。波音公司位于西雅图的航空航天循环中心目前每月可将14吨固化的CFRP废料加工成T800级纤维,从而将787梦想客机部件的采购成本降低了29%。.

欧洲在再生碳纤维市场占据主导地位,收入份额高达52%,这得益于欧盟“清洁天空2号联合计划”(Clean Sky 2 Joint Undertaking)提供的31亿欧元闭环航空航天回收资金。价格差异巨大:全新T300纤维售价高达每吨6.5万美元,而同等品质的再生纤维价格在每吨4.2万至4.7万美元之间,但在主要结构应用方面仍面临挑战。三菱化学在2024年取得的再生纤维上浆技术突破,使得起落架舱门的强度保持率达到85%(与全新纤维相比),20年内每架飞机可节省380万美元。然而,差距依然存在:仅有9%的再生航空航天纤维符合机翼翼梁应用的超声波无损检测标准,这限制了其在高价值应用领域的应用,直至2027年。.

按应用领域划分:汽车行业在再生碳纤维市场中占据35.4%的市场份额,增长速度最快

汽车应用领域受益于再生碳纤维56%的刚度重量比优势(相比铝材),这对于满足欧7排放标准(30毫克/公里)的氮氧化物排放限值至关重要。宝马2024款iX5氢燃料电池SUV在其底盘中集成了47%的再生碳纤维增强复合材料(CFRP),使整车重量减轻214公斤,续航里程增加39公里。特斯拉柏林超级工厂目前每天使用SGL Carbon的再生纤维模制超过16000个Model Y后底盘面板,将生产周期缩短至88秒(钢材生产周期为140秒)。.

亚太地区在再生碳纤维市场占据领先地位,市场份额高达48%,这主要得益于中国新能源汽车强制规定,到2026年,结构件中必须包含12%的再生材料。宁德时代麒麟4.0电池平台每个电池组使用2.8公斤再生碳纤维增强复合材料(CFRP),散热速度比铝快21%。与此同时,日本ENEOS公司每年从废旧燃料电池中回收4500吨碳纤维,使丰田Mirai的生产成本降低了每辆120万日元。再生碳纤维在悬架系统中的渗透率仍然较低,仅为6.7%,但麦格纳公司为福特F-150 Lightning皮卡设计的2025款CFRP钢板弹簧(再生材料含量40%)的目标是比钢材的耐腐蚀性提高88%,这是一个价值4.2亿美元的潜在市场。.

在豪华电动汽车领域,保时捷与Bcomp合作,为2025款Taycan GT车型开发ampliTex™亚麻-碳纤维增强复合材料(CFRP)混合车门,该车门可减轻31%的面板重量,同时降低24%的隐含碳排放。然而,汽车制造商面临着权衡取舍:再生纤维的拉伸模量与原生纤维相比存在7-9%的差异,因此需要借助人工智能进行补偿设计。大陆集团在汉诺威开展的2024年试点项目利用机器学习算法预测再生纤维的性能,将研发验证周期从18个月缩短至6个月。.

按工艺划分:热解工艺占据主导地位,收入份额达 68%。

热解法占据再生碳纤维市场68.1%的份额,75%的商业回收商采用该方法,因为其碳回收率高达95%,且循环时间不到2小时,而溶剂分解法则需要48小时的批次处理时间。东丽公司2024年的微波热解反应器可实现97%的纯度,运营成本为14.80欧元/公斤(比2022年降低35%)。与此同时,Rescoll公司位于波尔多的连续热解生产线每天可将18吨碳纤维增强复合材料(CFRP)废料加工成纤维,用于圣戈班公司的保温垫。Carbon Conversions公司专有的无氧化剂热解技术可消除氮氧化物(NOx)排放,符合欧盟2024/27号工业排放指令的要求,该指令将颗粒物排放量限制在5毫克/立方米以下。.

美国热解行业受益于再生碳纤维市场的45Q税收抵免政策,该政策为再生纤维工厂的二氧化碳封存提供每吨85美元的补贴。Shocker Composites公司位于亚利桑那州的工厂将72%的热解副产物气体转化为绿色氢气,为现场运营提供动力,并降低了58%的能源成本。然而,亚洲的回收企业却面临盈利困境:尽管塔塔集团已投资2.2亿美元与汽车拆解厂合作,但由于碳纤维增强复合材料(CFRP)废料短缺,印度的热解工厂产能利用率仅为53%。新兴的催化热解方法(由弗劳恩霍夫ICT研究所率先开发)目前可从树脂中回收98%纯度的对苯二甲酸,预计到2026年将释放6.2亿美元的PET前体市场潜力。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

欧洲:监管压力与产业协同——水泥领导地位

欧洲在再生碳纤维市场占据39%的收入份额,这得益于其积极的监管框架和跨行业合作。欧盟2024年循环经济行动计划规定,到2030年,汽车和航空航天行业的复合材料回收率必须达到65%,违者将被处以每吨40至90欧元的罚款,这促使宝马和空客等制造商将再生碳纤维增强复合材料(CFRP)整合到产品中。德国在欧洲再生纤维需求方面占据领先地位,占比高达43%,这主要得益于其联邦政府对复合材料回收中心(例如位于莱比锡的碳循环联盟)的12亿欧元投资,该联盟每年可处理8500吨航空航天废料。法国符合REACH法规的税收优惠政策使阿科玛等公司的研发成本降低了22%,阿科玛目前为Stellantis电动汽车生产含有50%再生纤维的PA66复合材料。空客的“Waste2Wing”计划,利用退役A350飞机上回收的30%碳纤维制造新的货舱门铰链,体现了工业循环经济的理念。此外,欧盟碳边境调节机制(CBAM)对进口原生碳纤维进行处罚,鼓励像ELG Carbon Fibre这样的本地回收企业在2024年将产能扩大18%。.

亚太地区:制造业规模和绿色科技投资推动增长

亚太地区的再生碳纤维市场蓬勃发展,得益于中国在碳纤维增强复合材料(CFRP)生产领域的领先地位(占全球产量的58%)以及与可再生能源目标的战略契合。2025年国家电动汽车强制令要求汽车结构件中必须含有15%的再生材料,这促使宁德时代(CATL)在其深圳超级工厂的每个电池外壳中采用3.2公斤再生纤维。中国山东省拥有14座热解工厂,获得3.8亿美元的省级补贴,每年处理6000吨风力涡轮机废料。日本则利用航空航天联盟:三菱重工与东丽公司合作,从报废飞机中回收92%的碳纤维,从而将波音787的维护成本降低了30%。印度的“绿色复合材料计划”的目标是到2026年实现汽车用碳纤维增强复合材料40%的回收利用率,塔塔汽车公司已将25%的再生纤维集成到电动汽车底盘中,以减轻17%的重量。然而,分散的 CFRP 废弃物流和对进口热解技术的依赖限制了增长,只有 33% 的东盟国家制定了正式的回收政策。.

北美:航空航天业退役与技术创新推动需求增长

北美再生碳纤维市场的发展得益于2030年商用飞机退役潮(预计3200架飞机)以及尖端的回收研发。美国联邦航空管理局(FAA)2024年复合材料回收规则要求退役飞机碳纤维增强复合材料(CFRP)的再利用率达到85%,波音公司位于亚利桑那州的工厂每年将1100吨777X飞机废料加工成T300级纤维,用于SpaceX火箭整流罩。美国在热解创新方面处于领先地位:Vartega公司位于科罗拉多州的AI驱动碳回收系统能够以每公斤28美元的价格(相比之下,原生纤维的价格为每公斤50美元)实现99%的纤维纯度,并为通用汽车的Silverado电动汽车提供货箱衬垫。加拿大的清洁技术税收抵免政策为再生CFRP项目提供35%的退税,预计到2024年将为CarbonCure公司的模块化回收装置吸引2.2亿美元的资金。墨西哥正崛起为汽车制造中心:Nemak位于蒙特雷的工厂为特斯拉Cybertruck生产回收的碳纤维增强复合材料(CFRP)电池托盘,每台成本降低450美元。然而,由于国防领域的回收利用仍处于起步阶段,目前军用级CFRP的回收率仅为12%,因此对航空航天废料(占原料的72%)的依赖使其面临风险。.

全球再生碳纤维市场的主要参与者

- 碳转化公司.

- 圣戈班公司.

- AGC公司.

- 阿尔法回收复合材料

- 日本板硝子株式会社.

- Procotex Corporation SA

- Shocker Composites LLC

- 碳纤维再制造

- 碳纤维回收公司.

- SGL碳

- 东丽株式会社.

- 中央玻璃有限公司.

- Vartega 公司.

- 其他主要参与者

市场细分概述:

按类型

- 切碎的回收碳纤维

- 研磨回收碳纤维

来源

- 汽车

- 航天

- 其他的

通过流程

- 热解

- 溶剂分解

通过申请

- 汽车

- 风能

- 土木工程

- 3D打印

- 储能

- 体育用品

- 海洋

- 热塑性复合材料

- 石油和天然气

- 压力容器

- 航空航天与国防

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |