巴西工业齿轮市场:按产品类型(翼齿轮,行星齿轮,螺旋齿轮,机架和小齿轮,蠕虫齿轮,斜齿轮等);材料类型(钢,铸铁,铝合金,尼龙,聚碳酸酯,其他);形状类型(椭圆形,三角形,正方形);设计类型(目录,自定义);传输(手册和自动) - 市场尺寸,行业动态,机会分析和2025- 2033年的预测

- 最后更新时间:2025年7月25日 | 报告编号:AA07251415

市场情景

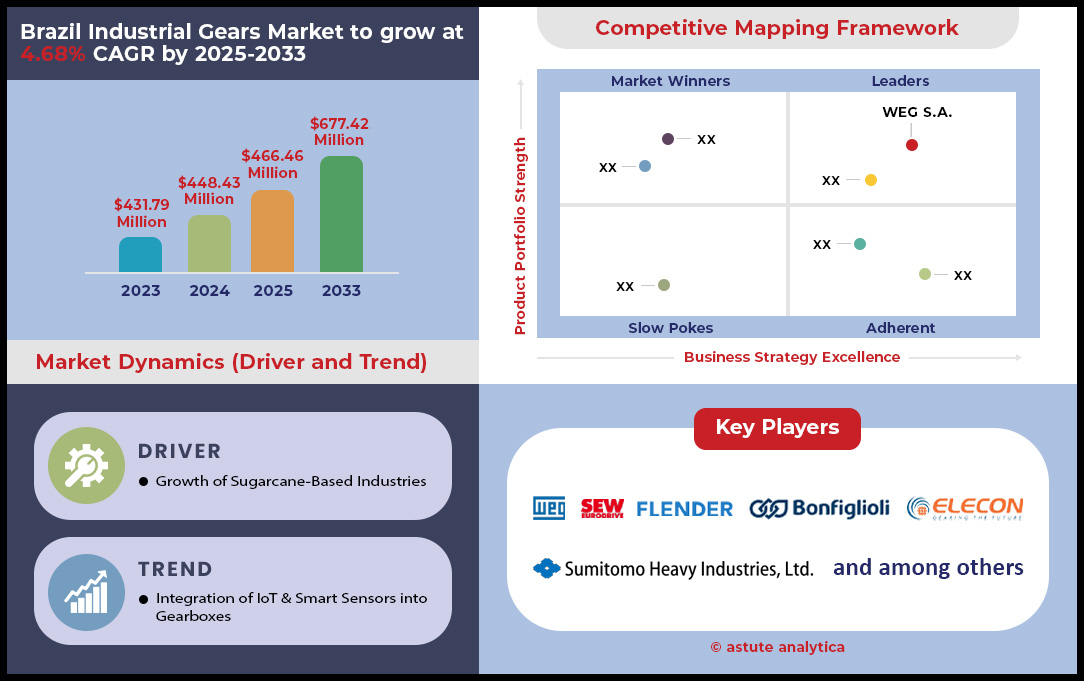

巴西工业齿轮市场价值为4.4883 亿美元,预计到 2033 年市场价值将达到6.7742 亿美元, 2025-2033 年预测期内的复合年增长率为 4.68% 。

巴西工业齿轮市场有望成为历史增长周期,这是由于私人资本和公共投资的强大融合所推动的。来自丰田的BRL惊人的110亿投资和Nissan的28亿个承诺将推动汽车生产到2025年预计的275万辆,从而促进了对精确装备的巨大需求。这是由1.7万亿个国家基础设施计划(NOVO PAC)的巨大BRL支持的,仅BNDES就预算了2025年的BRL 1,600亿美元,以确保对重型机械的持续需求。

在巴西基础设施上的进一步私人投资预计到2029年,工业齿轮市场预计将达到3723亿BRL,仅圣保罗就启动了价值190亿个BRL的项目。资源行业增加了一层强劲的需求,并提供了684亿美元的采矿投资,并从CSNMineração提供了132亿美元的BRL计划。同时,巴西在2025年增加了10吉瓦的动力能力,这是97个海上风项目的支持,在评估中开设了高价值市场的专用涡轮机齿轮箱。与约翰·迪尔机械(John Deere Machinery)出售的2,000多个Starlink单元证明了技术的迅速采用,这标志着更广泛的工业现代化将依靠先进的高性能齿轮。这种多部门的繁荣为齿轮制造商创造了前所未有且利润丰厚的景观。

要获得更多见解,请索取免费样品

趋势分析:巴西对智能,可持续和自定义解决方案的齿轮市场枢纽

巴西的工业齿轮市场正在经历重大的转变,超越了传统制造业,以接受工业4.0的原则。 2025年的流行趋势是朝着综合,数据驱动的齿轮解决方案的决定性转变,该解决方案优先考虑效率,自定义和预测能力。这一进化是由于巴西在工厂自动化上的不断增长以及对汽车,采矿和可再生能源等关键领域的精确性需求的增长所推动的。这种趋势的一个核心方面是对高效齿轮类型的需求激增,例如螺旋和行星变速箱,这对于现代化巴西的农业和采矿机械至关重要。同时,朝着专为特定高价值应用设计的量身定制的变速箱迈出了明显的转变,制造商可以在其中提供增强的性能和命令高级定价。

工业齿轮市场的最具影响力的趋势是预测性维护 (PdM) 技术的整合。预计巴西预测性维护市场在 2025 年至 2033 年期间将以 24.2% 的惊人复合年增长率增长。这得益于工业物联网 (IIoT) 的广泛应用,传感器和人工智能分析技术能够实时监测齿轮健康状况,从而预测故障发生。这种主动方法显著减少了代价高昂的计划外停机时间(平均每小时可为制造商带来 26 万美元的损失),并将关键资产的使用寿命延长了 20%。随着企业越来越多地利用数字孪生和智能平台,能够提供内置智能和预测分析功能的齿轮正成为巴西市场强大的竞争优势。

利用汽车泰坦的数十亿美元赌注,以实现前所未有的齿轮市场优势

汽车部门在巴西工业齿轮市场中提供了最直接,最高量的机会。宣布的投资不仅用于增加产能的扩展,而且要进行技术发展,要求新的复杂齿轮系统类别。丰田公司的110亿BRL投资,到2026年部署了50亿个BRL,直接与从2025年开始的新型混合型式车辆生产直接相关。这种对混合技术的枢纽转化为对复杂的行星齿轮组,电力拆分设备以及比基本上更高的高级构图的直接需求。

同样,日产的28亿BRL投资正在资助推出两种新型SUV车型,并至关重要的是,这是一条新的Turbo Engine装配线。新的车辆平台和先进的涡轮增压发动机需要全新的齿轮几何形状和材料,从而创造了重大的研发和供应机会。这些特定的高科技制造计划乘以预计将生产的275万辆汽车乘以2025年出售的280万辆,这说明了从商品替代品转换为高价值,集成的动力总成解决方案的市场。

从巴西大量的公共和私人基础设施投资中解锁世代利润

计划中的基础设施支出的庞大规模为重型工业齿轮提供了长期的基础需求,这些档案将在巴西工业齿轮市场中持续十年或更长时间。政府的1.7万亿BRL NOVO PAC计划充当基岩,承销了该国核心基础设施的代际更新。这不是一个遥远的目标;它是一个活跃的市场,巴西开发银行(BNDES)通过2025年的融资预算高达1600亿BRL注入了立即流动性。这项公共资助得到了预计的3723亿BRL在2025年至2029年之间的私人基础设施投资中有力补充。

这些资金的特定分配给高速公路(2886亿BRL)和铁路(1689亿BRL)为齿轮制造商提供了清晰的路线图。这直接转化为建筑舰队(分级机,挖掘机),材料处理(输送机,起重机)和运输(机车)中对齿轮系统的持续需求。圣保罗55个项目的190亿个BRL计划进一步说明了这一国家战略是如何归结为有形,本地化的机会,并保证了为巴西工业齿轮市场的供应商提供强大而可预测的订单。

通过关键的高性能齿轮技术为巴西的采矿和能源领域加油

巴西的资源和能源部门为高音,重型齿轮和高精度,专门的变速箱提供了双重机会。在2025年至2029年之间,采矿业预计的投资为684亿美元,这表明了大量扩张和现代化的浪潮。 CSNMineração的132亿BRL计划在巴西工业齿轮市场中制成混凝土,以提高容量,这需要新的重型齿轮系统用于破碎机,研磨机和能够承受极端操作压力的输送机。

同时,巴西的能源过渡正在创造一个全新的高价值市场。在目前正在评估的97个海上风项目的驱动下,2025年增加10 GW的新电力容量的预测是风力涡轮机变速箱市场的直接催化剂,这是齿轮技术最复杂,最有价值的应用之一。最后,自2025年1月以来,约翰·迪尔机械(John Deere Machinery)的2,000多个星条单元的迅速吸收是一种更广泛趋势的有力指标:巴西主要产业的现代化。为了精确和效率,这种驱动器需要更复杂的机械,进而取决于更先进和可靠的齿轮,从而巩固了巴西工业齿轮市场的长期潜力。

细分分析

按产品:巴西苛刻的工业景观中的螺旋齿轮驾驶收入和效率

螺旋齿轮在巴西工业齿轮市场中的市场优势通过捕获超过31.95%的市场份额是其出色的工程特征的直接结果。在其中,它们与国家主要经济部门的运营需求完全一致。与刺齿轮不同,螺旋齿轮的倾斜牙齿更逐渐地互动,这种设计可以使操作更加顺畅,更安静。这种质量对于需要持续的功率传输的应用至关重要,例如在宽敞的采矿,农业和汽车制造业中。这些齿轮的固有效率和高负载能力使它们成为重型机械的无可争议的选择。从矿物质提取的强大输送机系统到农业收割机的强大传动系统,螺旋齿轮提供了最大程度地提高停机时间和最大化生产率的可靠性和性能,从而巩固了其作为最高收入产生齿轮类型的地位。

支持他们在该国工业齿轮市场领导的统计证据在整个行业中都引人注目并广泛。在巴西强大的采矿业中,人们注意到,重型卡车中超过70%的变速箱依赖于螺旋齿轮套件的最终驱动器。在农业中,通过甘蔗收割机中螺旋齿轮的平均操作寿命来量化耐用性,甘蔗收割机达到约15,000小时。效率的提高是有形的,巴西港口的传送带系统意识到提高了8-10%,工业噪声水平下降了15-20分贝。它们的优势强度通过负载能力通常比相似尺寸的齿轮高25%强调。这种表现导致了他们在90%的高扭矩农业应用中以及该国生产的80%的机械工具的主要主轴驱动器中的标准化。

为什么钢仍然是巴西齿轮制造的首选材料

钢铁的头寸为52%的市场份额,作为巴西工业齿轮生产的最主要材料,它是由内在强度,制造生存能力和战略性经济优势的强大组合确保的。该材料的基本特性,包括出色的硬度和高拉伸强度,使其具有独特的能力承受工业运营的极端压力和重负荷。此外,Steel的多功能性允许进行各种热处理和合金工艺,从而使巴西工业齿轮市场的制造商能够自定义具有针对多种应用程序量身定制的特定性能特征的齿轮。至关重要的是,巴西作为全球主要钢铁生产商的地位为当地齿轮制造商提供了稳定,具有成本效益且随时可用的原材料供应。这种国内能力使该行业脱离了进口替代材料的价格波动和后勤挑战,从而增强了钢铁在市场上的经济和实用性。

这些数据绝大多数证实了钢铁的基础作用。估计在巴西生产的所有工业齿轮中,有95%是由钢合金伪造的,这一决定受到成本的影响很大。原钢比进口的专用合金便宜约30-40%。该国的国内钢铁厂足够强大,足以满足其在工业齿轮市场中其齿轮制造商需求的90%以上,这将平均生产时间降低了4-6周。这种依赖在糖和乙醇工业等领域很明显,那里的高强度碳钢几乎完全使用。钢的可持续性也是一个因素,其退役机械的回收率超过80%。这种主导地位进一步反映在专门从事钢铁铸造和巴西技术标准的大量当地铸造厂中,这些铸造量始终将钢指定为寄存器的默认材料。

按形状:椭圆形齿轮继续保持市场优势

对巴西工业齿轮市场的确切理解表明,其核心是建立在椭圆形齿轮形状的广泛应用,而不是专业或利基设计的。目前,该细分市场控制着近69.11%的市场份额。市场的数量和收入是由螺旋,斜角,刺激性和蠕虫齿轮的压倒性驱动的。这些设计对所有主要行业的机械都是基础,因为它们提供了大多数工业流程所需的一致和可靠的电力传输。相反,非圆形齿轮(例如椭圆齿轮)的目的非常不同。它们经过设计,可从恒定输入速度产生可变的输出速度或扭矩。这种独特的功能将其应用程序限制在高度专业的机械上,例如纺织机的特定模型,自动包装设备或自定义机器人技术,其中波动的动作配置文件是故意的设计要求。

因此,椭圆机在技术上具有重要意义,因为它们在更广泛的巴西工业环境中代表了大量采用或部署。全国重工业内部的主要需求(建筑,农业和能源)是无情和可预测的权力转移。采矿输送机,拖拉机的动力总成或风力涡轮机的变速箱需要传统齿轮的坚定性能。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

通过传输:手动传输继续在巴西汽车领域持久统治

在巴西工业齿轮市场中,手动传输将继续持有超过62.75%的人。其中,手动变速箱的最高渗透突出了巴西根深蒂固的市场现实。这种对自动传输的持久优势源于经济因素,维护注意事项和消费者偏好的务实融合。主要驱动程序是成本;配备手动变速器的车辆的制造价格要便宜得多,这是在销售点直接传递给消费者的节省。对于大部分巴西人口而言,这种较低的初始购买价格是决定性因素。除了陈列室之外,手动变速箱在机械上更简单,导致稳健性的声誉,并在车辆的寿命上显着降低了维修成本。这种长期的经济利益受到私人汽车所有者和商业车队运营商的高度评价,他们优先考虑可靠性和可管理的运营费用。

支持数据清楚地描绘了这种工业齿轮市场偏好。巴西同一汽车型号的手动版本和自动版本之间的价格差距经常在R5,000至R7,000之间。在商业领域,这种趋势更加明显,在该行业中,超过85%的轻型商用车在2024年出售的手动传输中。自动变速箱进行重大维修的成本平均是手动释放的两到三倍。这导致大型物流公司继续优先考虑其舰队的手动卡车。由于超过70%的新驾驶员在手动车辆上学习,因此这种偏好会很早就得到加强。此外,售后市场强烈利用备件更广泛的手册以及大量合格的机制,使其成为大多数巴西车辆市场的实用和经济选择。

要了解有关这项研究的更多信息:索取免费样品

巴西工业齿轮市场的10个主要发展,展示了市场参与者如何反应以获得竞争优势

- Toyota's Landmark Automotive Investment (Announced Feb 2024): Toyota announced a monumental investment of 11 billion BRL (approx. $2.2 billion USD) in its Brazilian operations through 2030. A significant portion, 5 billion BRL, is slated for 2024-2026 to produce a new compact hybrid-flex car and another hybrid vehicle, directly driving demand for advanced transmission gears and powertrain components.

- 大型汽车的生产开始(第二季度2024年):中国汽车制造商大型汽车(GWM)于2024年第二季度开始了其在圣保罗的iracemápolis的工厂现代化。这是2032年大于2032年的100亿BRL投资计划的一部分,该计划将在2025年的最高档案中获得第一批混合汽车,这是一个新的档案,创建了2025年的新档案。

- BNDES的2025年融资预算(宣布2024年):巴西开发银行(BNDES)确认2025年的融资预算约为1500-600亿BRL。这项资金对于跨越基础设施和制造业等部门的公司至关重要,例如基础设施和制造业,以获取新机械,以获取新的机械订单,为工业档案提供订单供应商市场。

- CSNMineração的大量扩张资金(宣布2024年):采矿巨头CSNMineração在2025-2030期间宣布了132亿BRL投资计划。目的是显着扩大其铁矿石生产能力,这将需要对新型重型装备系统进行大量投资,用于输送机,研磨机和重型移动设备。

- 日产的持续投资周期(2023-2025): Nissan正处于其Resende工厂的28亿BRL投资周期之中,该工厂将于2025年结束。这项资金正被积极地用于准备两种新的SUV型号,并促进新的Turbo Engine,并促进了新的涡轮增压机,并推动了一款新的涡轮增压型,并正在推动专门的自动型齿轮。

- 约翰·迪尔(John Deere)的建筑部扩展(2024年2月宣布):约翰·迪尔(John Deere)反映了建筑和林业领域的强劲需求,宣布雇用200多名新员工来雇用其在巴西的部门。这种扩展直接与推出新的电动机线条线的发射,表明重型机械生产的增长依赖于健壮的变速箱。

- BYD的新制造中心投资(确认为2024年):中国电动汽车巨头比安特(Byd Byd)已确认在巴伊亚的卡马萨里(Camaçari)建立了30亿BRL的投资。该工厂计划于2024年末或2025年初开始运营,为EV特异性齿轮系统和还原器创建一个重要的新需求中心。

- WEG的持续扩张投资(正在进行的2024/2025): Weg是一家主要的巴西汽车和工业设备制造商,继续其积极的投资,以扩大其生产能力。 2024年,该公司宣布投资以扩大巴西和变速箱生产的汽车生产的投资,以提供巴西工业齿轮市场,这反映了对集成动力总成解决方案的强烈需求。

- 圣保罗的主要基础设施计划(宣布2024年):圣保罗市启动了一项计划,该计划由55个主要项目,共同投资约为190亿BRL。随着这些项目在2025年进行执行,它们将推动对施工机械和其他工业设备的重大需求,所有这些都取决于工业设备。

- 采矿业的长期投资预测(2024年更新):巴西采矿业协会IBRAM预测,在2025 - 2029年期间,总部的总部门投资为684亿美元。这条长期高价值投资管道为重型和专业齿轮的供应商提供了强劲而可预测的需求预测,用于采矿业务。

巴西工业齿轮市场的顶级公司

- Sumitomo Drive Technologies

- Anant工程

- 缝制

- 弗莱也

- HAR工程

- 其他杰出球员

市场细分概述

按产品类型

- 正齿轮

- 行星齿轮

- 斜齿轮

- 齿条和小齿轮

- 蜗轮

- 锥齿轮

- 其他的

按材料类型

- 钢

- 铸铁

- 铝合金

- 尼龙

- 聚碳酸酯

- 其他的

按形状类型

- 椭圆形

- 三角形

- 正方形

按设计类型

- 目录

- 定制

按传输类型

- 手动的

- 自动的

按行业分类

- 汽车

- 金属制品厂

- 蔗

- 风能

- 石油和天然气

- 农业综合企业

- 航空

- 其他的

按分销渠道

- 在线的

- 离线

- 整车厂

- 售后市场

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |