市场概况

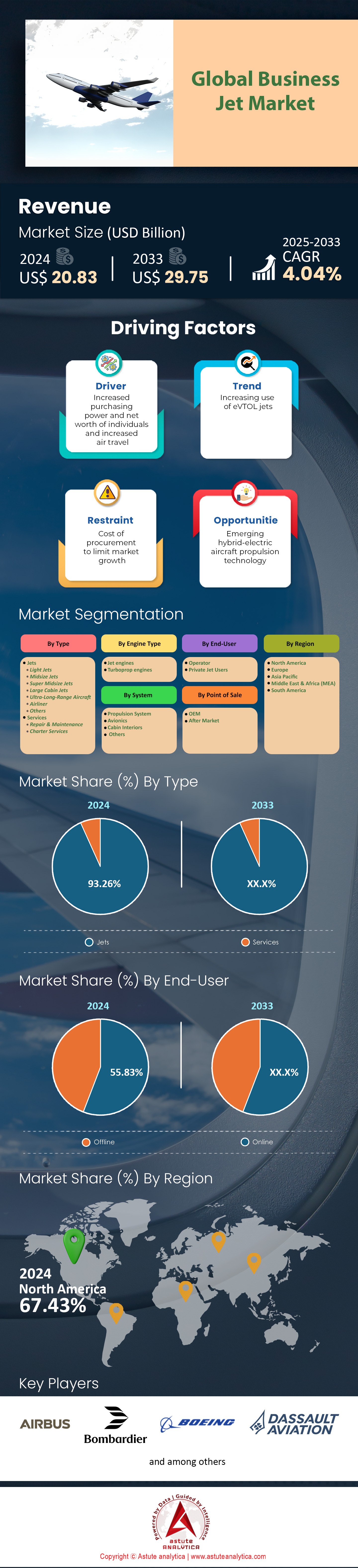

2024 年公务机市场价值为 208.3 亿美元,预计到 2033 年将达到 297.5 亿美元的市场价值,在 2025 年至 2033 年的预测期内,复合年增长率为 4.04%。.

根据GAMA二月份发布的数据,公务机市场开盘即迎来十年来最大的订单积压——湾流、庞巴迪、达索、德事隆和巴西航空工业五大品牌共计约3600架飞机。北美仍然是需求的主要来源;尽管部分所有权租赁业务有所放缓,但上半年北美135部包机业务的飞行时长仍达到140万小时,比去年同期增加了6.2万小时。随着供应链的畅通,机队更新势头重现:NetJets确认订购了250架Phenom 300E和125架Challenger 3500,确保了2029年之前的交付时间。二手飞机的可用性仅占活跃机队的4.2%,这使得残值保持在高位,并促使买家倾向于选择全新飞机和具有更高互联性的机型。.

公务机市场的区域性再平衡同样显著。欧洲失去了约60架俄罗斯注册的超远程公务机,但由于中小企业取代了东西向航线,欧盟内部包机业务在上半年稳定在22.5万架次。亚太地区的复苏主要由印度而非中国引领;印度民航总局(DGCA)记录显示,自1月份以来新增了23位私人飞机所有者,而中国大陆在3月至5月期间的国际航班起飞量为5900架次——虽然强劲,但仍低于新冠疫情前的峰值。在中东,利雅得航空的公务机部门购买了10架湾流G700公务机,迪拜帝国航空也新增了3架猎鹰8X公务机,使得海湾地区管理的机队规模超过400架,凸显了市场对服务于朝圣和能源走廊的广域客舱公务机的持续需求。.

公务机市场的OEM产量仍然受限于供应,但正在改善。庞巴迪在霍尼韦尔解决了FADEC半导体的瓶颈后,截至6月份已交付49架环球系列和挑战者系列飞机,比原计划提前5架。湾流的萨凡纳系列已生产18架可交付客户的G700,目前正在等待美国联邦航空管理局(FAA)的认证,预计将在第三季度末获得认证。这一里程碑将解锁明年120架的产能。受赛峰集团银冠系列飞机稳定交付的提振,达索公司预计2024年将交付26架猎鹰6X,是去年交付量的两倍。可持续性指标现在可以量化:截至7月份,公务航空消耗了7800万加仑可持续燃料,创历史新高,但仍低于传统航空煤油Jet-A一周的使用量;德事隆与耐斯特公司达成的协议每年为奖状系列飞机的转场飞行提供300万加仑燃料,标志着垂直整合采购的趋势。数字化升级提升了售后市场收入:目前已有1900架在役公务机(高于2023年的1300架)配备了Ku波段或低地球轨道宽带,由此产生的订阅收入能够有效缓解原材料价格波动带来的影响。总而言之,这些生产、环境和互联互通方面的数据表明,到2025年,公务机市场将呈现更加健康的结构。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:超高净值人群对更快捷的洲际商务旅行解决方案的需求激增

莱坊发布的《2024年财富报告》显示,全球共有626,619位超高净值人士(资产超过3000万美元),较去年增长4.2%。其中58%的人在过去12个月中至少乘坐过一次私人飞机。仅在美国,目前就有约238,000名此类客户活跃于公务机市场,他们主要集中在科技、私募股权和娱乐中心,这些地区都重视快速往返美国东西海岸或跨大西洋的交通。今年1月至7月期间,泰特伯勒、范奈斯和迈阿密-奥帕洛卡机场的洲际公务机起飞航班数量达到11,300架次,比2019年同期增加7,800架次。市场需求主要集中在超远程领域:湾流G700的积压订单在年中已达325架,而庞巴迪在环球8000获得认证前就已签订了57份确定合同。Argus TRAQPak的调查数据显示,超高净值乘客平均每年有5.4次飞行里程超过4,000海里的任务,因此直飞能力和定制化的客舱分区成为不可或缺的购机标准。这些数据直接支撑了各大OEM厂商订单簿中普遍存在的固定价格。.

除了庞大的人员规模外,公务机市场的购买力也在不断增强。Astute Analytica 发布的《2024 年世界财富报告》显示,美国超高净值家庭的平均可投资资产已攀升至 1.6 亿美元,这使得他们拥有更多流动资金用于直接购买飞机,而非依赖包机服务。据此,JetNet iQ 在今年上半年记录到 412 笔来自私人客户的新增购买意向——几乎是企业客户历来咨询总量的一半。这类客户群体明显偏爱客舱高度低于 4,500 英尺、配备昼夜节律照明和独立淋浴间的机型,这些配置使得单价溢价高达 800 万至 1000 万美元,但成交率仍高达 72%。更重要的是,这些买家缩短了订单周期;霍尼韦尔发布的《2024 年客户展望》指出,个人客户在首次演示后 3.8 个月内即可完成合同签订,而上市公司则需要 7.1 个月。其中 39% 的人年龄在 55 岁以下,因此数字化礼宾服务和碳抵消订阅是强制性的,这促使原始设备制造商在交付时捆绑相当于 100 个飞行小时的可持续航空燃料积分,以便立即在全球范围内实现可持续运营。.

趋势:部分所有权模式的普及扩大了中型喷气式飞机的普及范围

公务机部分所有权模式正在重塑公务机市场的需求格局,尤其是在中型公务机领域,涵盖了从巴西航空工业公司Praetor 600到Challenger 3500等机型。ARGUS数据显示,截至2024年7月,美国共有1563架部分所有权飞机在役,较上年同期增加131架;同时,根据美国联邦航空条例第91K部分规定,前六个月的飞行小时数攀升至63.5万小时,创历史新高。NetJets、Flexjet和PlaneSense三家公司合计占据了其中83%的份额,但六家新晋公司——尤其是Volato和Jet It 2.0——的飞行小时数达到了1.14万小时,表明资金流入更为广泛。股份比例正在缩小:平均初始股份比例已从1/8降至1/16,使得准入门槛降至约55万美元外加每小时费用。至关重要的是,根据麦肯锡最新的高端旅行调查,2024 年的共享购买者中有 64% 是首次从品牌包机转向共享平台的用户,这凸显了共享平台如何在不稀释 OEM 利润率的情况下实现舱位所有权的民主化,并为全球专注于中型平台的制造商创造稳定的订单储备。.

技术和融资创新正在加速全球公务机市场的这一发展轨迹。诸如Nextant的ProCore等基于云的调度工具,使得92%的航班能够在90分钟内得到确认,从而解决了长期以来股票流动性方面的痛点。在资产负债表方面,5月份定价的飞机证券化支持票据,其收益率比国债高出145个基点(比2023年下降55个基点),使得运营商能够在不稀释股权的情况下将新交付的飞机纳入机队。因此,NetJets增购了100架赛斯纳奖状纬度(Cessna Citation Latitude),将赛斯纳在威奇托的订单积压延长至2027年底;而Flexjet则确认了22架挑战者3500(Challenger 3500)和15架普雷托500(Praetor 500),用于其在欧洲和中东的上市。客舱改装套餐也实现了货币化; Gogo报告称,其在共享车队中安装了740套AVANCE L5系统,仅上个季度就创造了4700万美元的经常性连接收入。此外,可持续发展理念也显而易见:Volato采购了45万加仑Neste MY SAF(可持续航空燃料),用于2024年,这巩固了其他共享航空运营商目前正在洽谈的采购模式,以加快实现绿色合规目标。.

挑战:远程喷气式飞机项目持续面临发动机部件短缺的困境,导致交付延迟。

公务机市场的发动机零部件短缺持续制约着生产,其中高压涡轮盘、全权限数字发动机控制系统(FADEC)芯片和引气阀最为关键。罗尔斯·罗伊斯位于达勒维茨的工厂在2024年初积压了1120套Pearl 700零部件;尽管增设了第三班,但截至7月仅完成了340套,导致G700的交付时间平均推迟了24周。普惠加拿大公司也面临着类似的困境:PW814C转子锻件的交货周期长达280天,比2022年翻了一番,导致达索Falcon 8X的年产量仅为9架,远低于原计划的14架。霍尼韦尔的小型核心部门正在对TFE731低压涡轮叶片进行每周限量供应,这限制了里尔75 Liberty的售后支持。总体而言,JetNet iQ的数据显示,上半年有37架远程喷气式飞机在合同交付后仍停留在OEM停机坪上,占用了16亿美元的营运资金,并阻碍了机队扩张和更新换代计划。由此造成的飞机缺货推高了包机价格,并降低了金融机构对飞机残值的信心。.

为应对这一局面,公务机市场的原始设备制造商 (OEM) 和一级供应商正在采取多管齐下的缓解策略,但进展仍然缓慢。总部位于德克萨斯州的塞尔美特公司 (Selmet) 已开设了一座占地 5 万平方英尺的镍合金铸造厂,专门用于生产 Pearl 项目的热端部件,但认证试运行要到第四季度才能完成,这意味着近期将出现约 120 台发动机的产能缺口。与此同时,《芯片与科学法案》(CHIPS and Science Act) 为微芯科技公司 (Microchip Technology) 位于科罗拉多斯普林斯的工厂提供了 1.8 亿美元的拨款,用于生产 DO-254 航空电子处理器;早期试验表明,到 2025 年,其产量仅能满足霍尼韦尔 (Honeywell) 和柯林斯 (Collins) 40% 的需求。租赁公司也面临着同样的短缺问题:环球喷气机资本公司 (Global Jet Capital) 报告称,其管理的机队中有 22% 正在等待与发动机相关的维护,导致今年计划外停机费用增加了 3400 万美元。从市场规划的角度来看,利益相关者应假设超远程喷气式飞机的交付周期为 18-24 个月,并预算 12% 的更高涨幅条款,以在复杂的全球采购框架内支付劳动力加班费和加急费。.

细分市场分析

按类型

在公务机市场,喷气式飞机占据了总收入的93.20%,因为任务范围早已远远超出了涡轮螺旋桨飞机曾经独占的600海里航程。预计到2024年,约71%的国际商务行程将超过1500海里,而只有喷气式飞机才能达到高管们所需的0.80马赫巡航速度,从而将多城市行程压缩到一天之内完成。客舱差异化进一步扩大了收入差距:今年交付的每一架湾流G700或庞巴迪环球8000都配备了昼夜节律照明、双频Ka/LEO连接以及4000英尺的客舱高度——这些选配项目使最终价格增加了近900万美元,并推高了标价,使其接近7800万美元的上限。根据原始设备制造商(OEM)的报价单和实际折扣,2024年所有级别飞机的加权平均出厂价为2940万美元。这种价格纪律,加上高端完工,解释了为什么喷气式飞机的交付(而不是涡轮螺旋桨飞机)虽然其单位份额较小,却贡献了超过十分之九的收入。.

GAMA发布的公务机市场初步出货量数据显示,今年1月至9月全球共交付785架公务机,预计全年交付量将超过1050架,比2023年增长12%,创下2008年以来的最高纪录。机队运营商占这些订单的54%;仅NetJets一家就确认了125架赛斯纳奖状纬度(Cessna Citation Latitude)公务机和60架环球8000(Global 8000)公务机的订单,而Flexjet则订购了22架普雷托600(Praetor 600)公务机。私人企业紧随其后,占订单的29%,其中以制药、半导体和可再生能源公司最为主要,这些公司寻求的是亚美直飞航线。超高净值人士占剩余的17%,但他们更倾向于选择大客舱机型,从而显著提升了收入。在供应方面,德事隆以212架飞机的交付量领先,但湾流和庞巴迪凭借高价的G700和环球7500系列飞机,仍然是收入冠军。达索交付了45架猎鹰900/2000/6X飞机、115架巴西航空工业公司的Praetor和Phenom喷气式飞机,以及40架本田HA-420飞机,这凸显了其广泛且具有竞争力的制造基础,从而维持了其在喷气式飞机领域的霸主地位。.

按发动机类型

喷气式发动机占据了公务机市场65.80%的装机量,因为速度和高度直接转化为时间节省和天气适应能力——这两个变量都是企业风险管理人员用真金白银量化的。到2024年,航程超过2000海里的跨大陆公务航空航线中,83%将采用喷气式飞机,这反映出运营商需要借助45000英尺(FL450)的喷射气流,而不是冒险在湍流严重的螺旋桨高度飞行。新一代发动机进一步强化了这一优势:罗尔斯·罗伊斯Pearl 700、普惠PW814和GE Passport发动机的起飞推力提升了4000磅,同时比上一代发动机的燃油消耗降低了近15%,使机队规划者能够在600海里以上的航程中实现与老式涡轮螺旋桨飞机相当的运营成本。 PW812D 已于今年 6 月验证无需改装即可使用 100% 合成 SAF 的能力,随着企业 ESG 评分卡的日益严格,进一步促使买家倾向于喷气推进系统。.

公务机市场的供应端势头与需求端一致。罗尔斯·罗伊斯旗下的达勒维茨系列发动机预计2024年将交付420台公务机发动机,同比增长23%;普惠加拿大公司预计PW800系列发动机的交付量将达到390台,是2021年产量的两倍。发动机制造商也调整了维护成本结构:2020年,按飞行小时计费的固定费率合同平均每小时费用为430美元;到2024年7月,竞争性招标将这一数字降至355美元,缩小了喷气发动机相对于涡轮螺旋桨发动机的历史成本溢价,并消除了喷气发动机普及的最后一个财务障碍。最后,飞机制造商的设计语言趋于一致,采用后掠翼、高空飞行架构,这种架构与螺旋桨不兼容——巴西航空工业公司在4月份搁置了其九座涡轮螺旋桨飞机概念——这巩固了喷气发动机在动力系统领域的统治地位。.

按系统

在公务机市场,推进系统在系统级价值构成中占比高达31.80%,因为发动机仍然是机身中技术最复杂、资本投入最高且维护要求最苛刻的部分。一架全新的Pearl 700的标价约为1600万美元,超过一架G700总价的三分之一;相比之下,即使配备了合成视觉和预测触摸屏等增强功能,整套航电系统的总价也低于600万美元。材料科学的创新——例如单晶涡轮叶片、陶瓷基复合材料和3D打印燃油喷嘴——已使每个项目的研发成本超过20亿美元,而这些成本可以通过推进系统独有的定价权进行摊销。.

全生命周期经济因素加剧了公务机市场的差距。超远程公务机的发动机维护储备金约为每飞行小时500美元,远高于机身和航空电子设备加起来的110美元。仅在2024年,全球公务航空运营商就安排了约6200次发动机维修,每次维修的平均费用为120万美元,如此巨大的财务压力使得动力系统部门获得了不成比例的收入。原始设备制造商(OEM)和独立供应商都抓住了这一商机:罗尔斯·罗伊斯续签了15份“CorporateCare Enhanced”合同,涵盖350台发动机;通用电气的OnPoint项目新增了112台Passport发动机;普惠加拿大公司推出了数据订阅服务,包含预测分析、降额分析和碳抵消核算等功能——该套餐的价格比标准价格高出4%至6%。这些高利润的售后收入来源,再加上 SAF 就绪硬件改装的激增,解释了为什么推进系统在商业市场的系统级账簿中继续比结构、控制面和座舱系统赚得更多。.

最终用户

包机、部分所有权和公司飞行部门等运营商占据了公务机市场55.83%的份额,因为他们的机队规模、利用率和融资能力远超私人机主。2024年前八个月,持有135部和91K认证的飞机累计飞行时间达147万小时,是私人机主飞行量的三倍,这使得运营商能够更快地摊销飞机成本,并协商批量折扣。NetJets依然是行业标杆:今年,该公司订购了125架赛斯纳奖状纬度(Cessna Citation Latitude)和60架环球8000(Global 8000),使其累计订单超过550架。Vista Global订购了25架挑战者3500(Challenger 3500),而Flexjet则确认了30架普雷托600(Praetor 600)。这种快速采购确保了原始设备制造商(OEM)可预测的现金流,也让运营商获得了早期生产名额和定制化改装方案,而这些是单架飞机买家无法获得的。.

相比之下,私人用户通常每10-15年才购置一架飞机,平均每年飞行280小时——低于许多按小时计费项目的盈亏平衡点——因此利润较低。运营商还利用税收和监管方面的优势:美国的额外折旧规则允许将用于包机服务的资产在第一年折旧80%,而纯粹用于个人用途的资产折旧上限为20%。年度订单规模也凸显了这种差异:五大运营商集团每年共签署220-260架飞机的采购协议,而整个超高净值人群在全球范围内购买的飞机不足150架。更强的议价能力转化为6-9%的标价折扣、优先获得特殊航空燃料(SAF)配额以及与CAE和FlightSafety等公司独家合作的飞行员培训名额——这些优势巩固了他们的市场主导地位。通过订阅式商业模式,运营商将飞机转化为可预测的收入来源,将自己定位为 OEM 不可或缺的渠道合作伙伴,并确保自己继续保持公务机市场的领先买家地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美生态系统通过规模效应巩固其在公务机市场的主导地位。

美国公务机机队规模庞大,拥有14,710架公务机,截至2024年8月,累计飞行时间达147万小时(符合美国联邦航空条例第135部分规定)和9.1万小时(符合美国联邦航空条例第135部分规定),其公务机市场活动量超过其他所有地区总和。德事隆、湾流、庞巴迪和本田四大制造商92%的全球产量都在美国本土生产;今年迄今为止,他们已交付612架飞机,其中428架已投入国内运营。订单量也印证了这一增长势头:NetJets拥有550架已确认订单,订单期限至2030年;Flexjet拥有145架;Vista Global拥有100架;Wheels Up拥有70架,这些订单为原始设备制造商(OEM)提供了无与伦比的生产可见性。由4,800个公共机场、3,200个固定基地运营商和120个专用维修、修理和大修(MRO)中心组成的完善基础设施网络,有效缩短了飞机调配时间和维护周期,使每架飞机的利用率保持在430小时以上——几乎是世界平均水平的两倍。资本市场放大了这一周期;上半年,美国租赁公司发行了26亿美元的资产支持证券,为机队扩张提供资金支持,同时将借贷成本维持在6%以下。强大的国内制造业实力、流动性和庞大的运营网络共同解释了为什么北美始终占据全球超过三分之二的交付量,并在公务机市场保持着70%以上的收入份额。.

欧洲需求通过现代化和可持续发展稳定了公务机市场

欧洲目前约有2900架活跃的公务机,在2024年1月至6月期间,窗口运营商记录了22.5万个欧盟内部航段——尽管受到地缘政治空域限制,但仍与疫情前峰值相差不到5%。推动业务增长的因素是机型更新换代而非扩建:汉莎技术公司获得了87份客舱升级合同,客户为这些客户升级至Ka波段连接和可持续航空燃料(SAF)发动机;达索公司则从寻求直飞海湾地区的家族式中小企业获得了38架猎鹰6X飞机的订单。包机业务整合正在加速;维斯塔公务机旗下的XO品牌完成了5.84万个盈利航段(同比增长11%),这得益于数字化报价平台将空驶率降低至27%。监管压力正在重塑机队格局:法国即将禁止飞行时间低于2.5小时的商业航班,这促使企业飞行部门转向更大的跨洲喷气式飞机,这些飞机可以调往巴黎以外的地区执飞国内航线,从而将欧洲平均客舱座位数提升至9.3个。对绿色基础设施的投资也已初见成效——目前已有47个机场提供可持续航空燃料(SAF),其中阿姆斯特丹史基浦机场的年配额高达1200万升——这支持了运营商在2027年前将“从油井到尾流”的二氧化碳排放量减少10%的承诺。这些现代化和可持续发展的必要性使欧洲保持第二大碳排放国的地位,预计2024年将新增约180架飞机,并为原始设备制造商(OEM)提供稳定且高利润的客户群。.

亚太地区通过自由化推动公务机市场实现最快增长

尽管该地区运营的公务机机队规模较小(约1450架),但其2024年新增93架飞机的预期增速超过了其他所有地区。大中华区仍然是亚太公务机市场的核心,拥有414架飞机,但印度才是真正的突破口:截至8月,印度民航总局已批准23位首次购机者,并颁发了17份非定期航班运营许可证,使孟买和德里的年起飞架次达到19600架次。监管自由化推动了这一增长势头;中国开通了36条新的低空航线,并启用了18个通用航空机场,将飞行计划审批时间缩短至6小时,并将每次转场转机的成本降低了5000美元。在供应方面,巴西航空工业公司(Embraer)将三条完工生产线迁至新加坡实里达园区,每年可完成24架Praetor级公务机的完工;湾流公司位于广州的新服务中心每年可处理50架重型喷气机的检查,提振了售后市场的信心。包机需求激增:TAG Aviation Asia报告称,上半年包机收入小时数达到14,200小时,同比增长27%,这主要得益于制药、半导体和可再生能源行业的企业高管将飞机从深圳运送至槟城等供应链枢纽。目前,亚太地区OEM厂商的积压订单已达236架飞机,较1月份增长18%,平均每架飞机的利用率也攀升至360小时,亚太地区已成为公务机市场增长最快的地区,为2026年之前持续两位数的出货量增长奠定了基础。.

全球公务机市场的主要参与者

- 空客公务机

- 庞巴迪公司.

- 波音商用飞机

- 达索航空

- 巴西航空工业公司.

- 湾流宇航公司

- 本田飞机公司

- 皮拉图斯飞机有限公司.

- 德事隆航空

- 天狼星航空

- 其他主要参与者

市场细分概述:

按类型

- 喷气式飞机

- 轻型喷气机

- 中型喷气式飞机

- 超中型喷气式飞机

- 大型客舱喷气式飞机

- 超远程飞机

- 客机

- 其他的

- 服务

- 维修保养

- 包机服务

按发动机类型

- 喷气发动机

- 涡轮螺旋桨发动机

按系统

- 推进系统

- 航空电子设备

- 客舱内部

- 其他的

最终用户

- 操作员

- 私人飞机用户

通过销售点

- 原厂设备制造商

- 售后市场

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |