复合反渗透膜市场:类型(薄膜复合膜和醋酸纤维素膜);产品形式(标准膜和定制膜);流动配置(螺旋卷式膜、中空纤维膜、平板膜);应用(海水淡化、水和废水处理、食品和饮料加工、制药、住宅、其他);终端用户(市政、工业、商业、住宅、其他);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年8月28日 | | 报告编号:AA08251476

市场概况

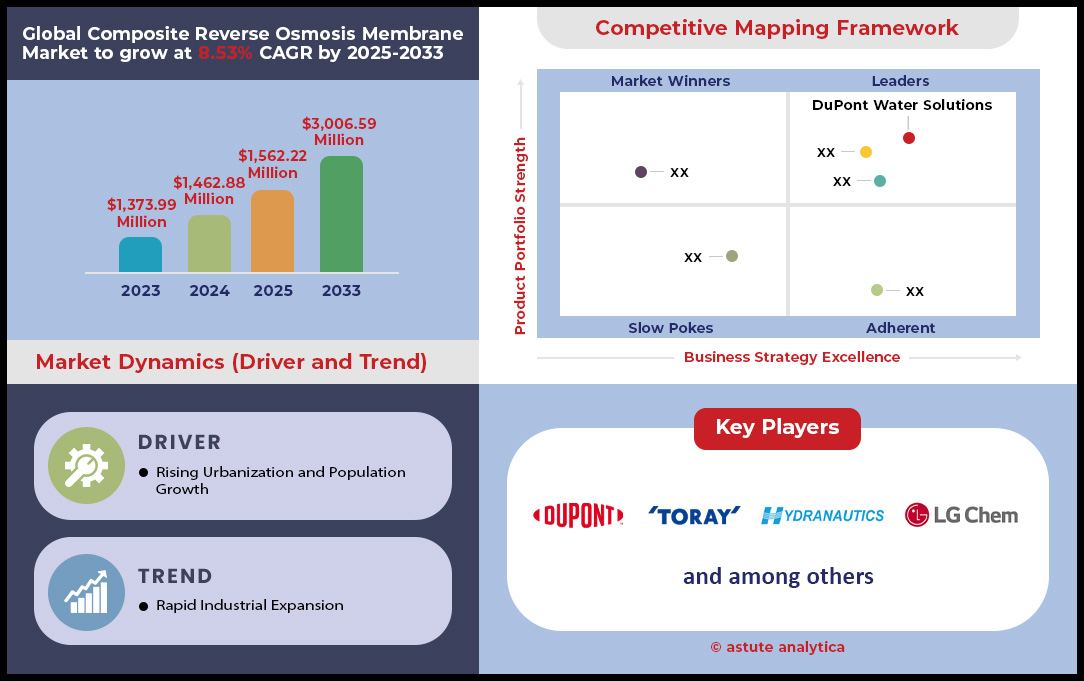

2024 年复合反渗透膜市场价值为 14.6288 亿美元,预计到 2033 年市场价值将达到 30.0659 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 8.53%。.

全球复合反渗透膜市场主要发现

- 按类型划分,薄膜复合膜预计将继续主导复合反渗透膜市场,占据超过 92.20% 的市场份额。.

- 按产品形式划分,标准膜占据最大的市场份额,为76.31%。

按流动配置划分,螺旋网膜占据最高的市场份额,为84.72%。 - 就应用而言,超过 36.02% 的复合反渗透膜被销售和用于海水淡化应用。.

- 亚太地区是最大的市场,占据超过38%的市场份额。

- 复合反渗透膜市场预计到 2033 年将达到 30 亿美元。.

近期对复合反渗透膜市场的分析显示,市场需求正集中于大型工业和市政项目。水资源再利用的需求是重要的驱动因素,仅亚太地区的新工业项目在2024年就将新增每日150万立方米的处理能力。高科技行业贡献巨大;亚利桑那州一座计划于2025年竣工的半导体工厂就需要3.5万个独立的膜元件。大型海水淡化项目依然是市场的基础,例如,Shoaiba 5号海水淡化厂使用了超过8万个膜元件,而Taweelah海水淡化厂每天处理90.92万立方米海水。预计2025年市政招标将持续推动对25万个膜元件的需求,新安装项目的目标是将能耗基准设定在每立方米3.0千瓦时或以下。.

复合反渗透膜市场的强劲需求直接推动了产能的快速扩张,并凸显了关键区域市场。主要生产商正迅速做出反应;杜邦公司计划在2024年初将其全球膜元件年产能提高100万片,而东丽公司则投资200亿日元新建一座工厂。市场需求的紧迫性体现在标准膜批量订单平均120天的交货周期上。从地域上看,中东和北非地区是重点市场,预计2024年将安装约40万片新的海水反渗透膜。同样,加州计划于2025年启动的水务项目预计需要6万片新的膜元件,这进一步印证了北美作为关键市场的地位。.

除了这些核心领域之外,复合反渗透膜市场的需求正向高价值的专业应用领域多元化发展,从而创造新的收入来源。新兴行业正在产生巨大的需求;预计到2025年底,锂提取行业将需要25,000个专用反渗透膜元件。制药行业也是一个重要的增长点,预计到2025年,该行业将需要50,000个用于高纯水系统的小型卫生级膜元件。技术进步也在推动需求增长,能够耐受1,000 ppm-小时氯暴露且使用寿命长达7年的新型膜吸引了那些追求更高耐用性和性能的客户。.

如需了解更多信息, 请申请免费样品

先进材料和分子科学打造新的市场竞争优势

复合反渗透膜市场蕴藏着巨大的创新机遇,其发展潜力远超当前的需求驱动因素。两大强劲趋势正在塑造下一代产品,为终端用户带来高端定位和显著的运营成本节约。这些发展的核心在于膜结构和表面化学的全新方法。.

- 仿生膜的商业化蕴藏着巨大的商机。基于水通道蛋白的平台能够模拟生物通道,实现高效的水传输,目前正从研究阶段走向实际应用。这些膜具有无与伦比的渗透性和选择性。掌握其生产工艺的公司可以在半导体制造和制药等高纯度应用领域获得高溢价,因为在这些领域,卓越的水质和更低的能耗提供了极具吸引力的价值主张。.

- 第二个主要趋势是两性离子聚合物涂层的应用。通过将这些聚合物接枝到膜表面,可以形成超亲水层,从而提供极强的抗生物污染能力。这对膜制造商而言蕴藏着巨大的机遇。能够显著延长运行周期并减少化学清洗频率的产品,将带来明显的竞争优势,尤其是在工业废水处理和食品加工等易受污染的领域。.

绿色能源和关键矿产行业推动特种膜技术创新

在全球向绿色能源和可持续资源开采转型的推动下,复合反渗透膜市场正经历着强劲的需求转变。新兴高科技产业需要大量的超纯水和专业的盐水浓缩能力,从而催生了庞大的新客户群体。例如,计划于2025年在德克萨斯州新建的绿色氢能中心将需要每天5万立方米的水处理能力。同样,蓬勃发展的直接锂提取(DLE)行业也出现了类似的情况:内华达州的试点工厂在2024年采购了1.5万个专用膜元件,用于处理富含矿物质的盐水。为了满足这些需求,2024年用于电池材料提纯的反渗透技术风险投资额达到了8000万美元。.

复合反渗透膜市场新兴的需求具有严格的技术要求。一座计划于2025年投产的大型电动汽车超级工厂将配备一座现场水循环利用厂,该厂将使用8000个反渗透元件,旨在生产电阻率达到18兆欧姆·厘米的超纯水。该工艺至关重要,因为生产1吨绿色氢气大约需要9吨超纯水。2025年新的直接生活能源(DLE)项目招标要求膜的硼去除率达到99.8%。此外,计划于2025年新建的碳捕集设施正在采购能够处理总溶解固体含量高达5000的进水的反渗透系统。这一趋势也延伸至回收领域,预计到2025年,全球新建的电池回收设施将需要500套小型反渗透撬装设备。.

对运营效率的需求推动了先进低污染膜技术的应用

需求的第二个显著特征是,市场高度重视通过采用先进的低污染、高耐久性膜来降低运营支出 (OPEX)。终端用户越来越重视长期性能和减少维护,而非初始投资成本。为此,LG Chem 的全新 2024 年防污染 (FR) 系列产品承诺两次清洗周期之间可延长运行 500 小时。这直接解决了一个主要痛点,因为标准工业反渗透系统的年度清洗化学品成本估计高达 3 万美元。威斯康星州一家大型乳制品加工商正积极响应这一价值主张,计划于 2024 年对其工厂进行改造,安装 3000 个新型 FR 膜元件。.

这些新一代产品的规格体现了市场对耐用性的需求。新型阻燃膜在启动清洗循环前可接受的压力增幅现已提高至20 psi。专为市政污水回用设计的新型膜现在可以处理高达75 mg/L的化学需氧量(COD)。为了体现其耐用性,一家领先的供应商将其顶级低污染膜的质保期在2024年延长至5年。这项创新得到了大量资金的支持,其中两性离子防污涂层的研发在2024年吸引了4000万美元的风险投资。最终目标是实现不间断运行;印度新建的纺织厂正在指定可连续运行3000小时的反渗透系统,这是复合反渗透膜市场的一个关键驱动因素。.

细分市场分析

卓越性能驱动薄膜复合膜占据主导地位

薄膜复合膜占据超过92.20%的市场份额,其卓越的市场主导地位直接源于其无与伦比的分离效率和运行稳定性。这项技术的关键优势在于其独特的层状结构:超薄聚酰胺活性层负责脱盐,而支撑层则为更具孔隙率和耐久性的基材。这种设计能够独立优化渗透性和强度,使这些膜在保持高流速的同时,还能提供极高的水质(脱盐率通常超过99%)。其优异的化学和机械稳定性使其成为庞大的 复合反渗透膜市场,能够处理各种复杂多样的水源,而传统技术则难以胜任。持续的创新,例如开发能够提高渗透性的纳米复合材料,进一步巩固了其领先地位。

薄膜复合膜的商业成功也得益于其在众多应用领域(从大规模海水淡化到高纯工业水生产)的通用性和可靠性。这些膜的活性层厚度小于200纳米,平均孔径仅为1纳米,能够有效阻隔溶解盐、有机化合物和微生物。该领域持续不断的研发投入(每年数百篇相关论文发表)确保了膜的性能、抗污染性和使用寿命的不断提升。随着全球对纯净水的需求日益增长,这项技术的根本优势确保其将继续成为复合反渗透膜市场中现代分离工艺的基石。.

- 新型薄膜纳米复合材料 (TFN) 变体通过嵌入沸石等纳米颗粒,可以在不影响脱盐性能的情况下,使透水性提高一倍。.

- 该技术目前已非常先进,从困难水源中回收淡水的比例可超过 60%,从而提高用水效率。.

- 目前材料科学研究的重点是提高TFC对氯和其他氧化剂的耐受性,这是一个关键的操作挑战。.

标准型膜材:效率与经济性的体现

由于标准化带来的强大市场优势——互操作性和成本效益——标准膜占据了最大的产品市场份额,高达76.31%。这种广泛应用得益于标准化元件可在不同系统间轻松互换,不受原始制造商的限制。这种统一性简化了工厂运营者的采购、库存管理和维护工作,显著降低了运营复杂性和停机时间。这促进了高度竞争且稳定的供应链,规模化生产带来的经济效益最终降低了终端用户的成本。标准元件的可靠性和久经考验的性能使其成为复合反渗透膜市场的首选,确保了全球绝大多数水处理设施获得可预测的结果和便捷的操作。.

标准型膜的优势不仅在于其便利性,更在于其为工艺优化和规模化应用奠定了基础。这些膜的模块化设计使得系统规模化扩展变得简单,处理厂只需进行极少的工程调整即可提升处理能力。这种固有的灵活性对于面临日益增长的用水需求的市政部门和工业企业而言至关重要。此外,基于标准尺寸构建的庞大系统装机量也促进了该领域的持续创新,例如开发更高效的进料隔板和防污涂层。由此形成了一个良性循环:广泛的应用推动了成本的降低和技术的逐步改进,从而巩固了标准型膜在复合反渗透膜市场中的行业标杆地位。.

- 标准元件的模块化特性使得水处理能力能够精确、轻松地扩展,以满足不断增长的需求。.

- 标准化的尺寸使得自动化制造流程成为可能,从而显著提高了生产效率和产品一致性。.

- 标准膜的全球供应链高度成熟,确保零部件能够随时用于日常更换和紧急维修。.

螺旋缠绕设计:实现产量最大化的行业标准

螺旋卷式膜组件占据了令人瞩目的84.72%的市场份额,凭借其卓越的高效设计,在紧凑且经济的组件内实现了过滤面积的最大化,成为当之无愧的领导者。螺旋卷式膜组件的精妙之处在于其能够在狭小的圆柱形空间内容纳大量的膜片,这一特性被称为高填充密度。这使得构建更小巧、更节省空间的水处理系统成为可能,同时还能生产大量的纯净水,使其成为市政水处理和海水淡化等大规模应用的理想选择。此外,该设计本身也十分坚固耐用,能够承受反渗透过程中的高压,其内部进料隔板产生的湍流有助于减少膜污染,延长膜的使用寿命。.

螺旋卷式设计的经济优势与其技术优势同样显著。这种结构非常适合高度自动化和高效的制造工艺,从而降低了生产成本,并使该技术能够应用于广泛的领域。其模块化特性简化了系统设计、维护和扩展,提供了工厂运营人员高度重视的灵活性。高性能、高耐久性、抗污染性和高制造效率的结合,使螺旋卷式元件成为全球复合反渗透膜市场的核心组件。其在从反渗透到超滤等不同过滤类型中久经考验的可靠性和通用性,确保了其在可预见的未来将继续保持领先地位。.

- 该设计的湍流横流可提供持续的冲刷作用,去除潜在的污垢,从而减少化学清洗的需要。.

- 它无泄漏、坚固的结构使其能够在极端条件下可靠运行,包括高压、高温和高 pH 值。.

- 螺旋结构是膜包装最经济的方式,这也是自 20 世纪 70 年代以来它被广泛采用的关键原因。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

海水淡化:推动膜技术需求的关键应用

海水淡化行业是复合反渗透膜市场中最大的应用领域,消耗了超过36.02%的膜材料,这主要得益于全球对淡水日益增长的迫切需求。面对人口增长和气候变化带来的前所未有的水资源压力,沿海国家越来越依赖海洋作为稳定的饮用水源。反渗透技术是目前主流的海水淡化方法,因为它比传统的热力法具有更高的能源效率和成本效益。这种高效性使得大规模海水淡化在经济上可行,并使其从一种小众解决方案转变为世界许多地区国家水安全战略的主流组成部分。反渗透技术的持续创新是这一趋势的核心。.

膜技术的持续进步一直是反渗透海水淡化技术发展的主要推动力。现代复合膜具有更高的脱盐率和更大的水通量,使工厂能够以更少的能源生产更多的淡水。先进的防污涂层和能量回收装置等创新技术大幅降低了运营成本,提高了系统可靠性,进一步加速了反渗透海水淡化技术的应用。随着全球淡水资源日益匮乏,海水淡化需求必将持续增长。这确保了海水淡化仍将是高性能复合反渗透膜市场中规模最大、最关键的应用领域,并将水资源安全与膜技术的进步直接联系起来。.

- 现代反渗透海水淡化厂可以将海水含盐量从 36,000 毫克/升降低到饮用水标准约 200 毫克/升。.

- 反渗透海水淡化所需的能量已降低至每生产一立方米水 1.8 千瓦时。.

- 反渗透系统的维护成本远低于热力式反渗透系统,仅占总运营成本的 10-15%。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区工业和城市发展驱动市场需求占据主导地位

亚太地区占据复合反渗透膜市场38.39%的强大份额,其特点是大规模的工业项目和迫切的市政水务工程。中国雄心勃勃的“十四五”规划目标是到2025年实现全国海水淡化能力达到每日350万立方米。一些具体项目凸显了这一规模,例如新建的山东烟台蓬莱海水淡化厂,建成后每年可提供1.08亿吨淡水。印度也在取得显著进展;位于泰米尔纳德邦的内梅利海水淡化厂于2024年2月投入使用,日处理能力达1.5亿升,有效缓解了当地严峻的水资源短缺问题。工业需求同样强劲。在韩国,三星华城半导体工厂计划每天处理并循环利用4亿升废水,将其转化为用于芯片制造的超纯水。.

巨大的投资和发展规模巩固了该地区在全球复合反渗透膜市场的领先地位。截至2024年7月,印度在其“清洁恒河国家使命”下已完成222个污水处理项目。政府还在2024-2025财年预算中为昌德拉瓦尔水处理厂拨款20亿卢比。在中国,政府正在支持一项国家基金,为半导体行业筹集约400亿美元,这将直接提振对相关超纯水系统的需求。为了满足蓬莱工业园的工业需求,万华化学正在建设一座新工厂,该工厂将成为中国最大的工业膜法海水淡化厂。进一步的增长迹象是,沙特阿拉伯的一个新的技术中心和反渗透膜生产设施将于2026年投入运营。印度纳加尔纳尔的NMDC钢铁厂于2024年投产了一座日处理量4320立方米的零液体排放工厂。.

欧洲监管的严格性和可持续发展投资重塑膜需求

欧洲复合反渗透膜市场正日益受到严格的环境法规以及对水资源韧性和绿色技术的定向投资的影响。欧盟的《水资源再利用条例》于2024年全面生效,是推动这一市场发展的主要因素,该条例旨在将再生水的年利用量提高到66亿立方米。为应对严重的干旱,西班牙正在大力投资,并于2024年2月拨款4.67亿欧元,用于在巴塞罗那附近新建两座海水淡化厂。西班牙目前每天生产约500万立方米的淡化水。其他项目还包括在巴塞罗那新建一座日处理能力为4万立方米的漂浮式海水淡化厂。在意大利,大型基础设施升级改造正在进行中;维琴察的一个项目是近十年来同类项目中规模最大的,建成后将为约30万人提供服务。.

此外,欧洲投资银行提供的3000万欧元贷款将支持佩斯卡拉市2024-2026年的水务和污水处理投资计划。绿色能源行业也是一个重要的需求驱动因素;英国大力发展绿色氢能需要大量的水资源,2024年的新研究将绘制电解过程的具体用水需求图。.

北美的高科技和水资源再利用项目推动了复杂的市场需求

在北美,复合反渗透膜市场需求主要来自高科技工业领域以及资源密集型行业的大规模水资源管理。德克萨斯州的石油和天然气行业是主要消费行业;仅二叠纪盆地到2025年每天就将产生约2400万桶采出水,这为水处理和再利用创造了巨大的市场。各公司正在积极申请排放许可证,其中NGL Water Solutions公司申请每天向佩科斯河排放高达1690万加仑的处理水。.

美国《芯片和超纯水系统法案》(CHIPS Act)也是一个重要因素,预计未来五年内,为支持新建半导体工厂,超纯水系统的产能将增长高达50%。农业用水再利用是复合反渗透膜市场的另一个关键领域;加州中央谷地计划在2024年启动新的农业径流处理项目,初期系统的目标处理能力为每年5000英亩英尺。市政用水再利用也在不断扩展,佛罗里达州计划在2025年底前投入使用15个新的水循环利用项目。加拿大矿业部门计划在2025年安装50套新的集装箱式反渗透系统,用于偏远地区的水处理。.

十大投资和收购案塑造未来复合反渗透膜市场的竞争格局

- Gradiant 获得重大融资以扩大水技术解决方案(2024 年): 先进水和废水处理领域的领导者 Gradiant 获得了大量新资金,以加速其增长,从而影响先进膜技术的全球部署。

- 苏伊士完成对威立雅英国废物处理业务的收购(2024 年): 苏伊士完成了对威立雅前英国废物处理业务的收购,此举增强了其产品组合,并为水和废物管理解决方案(包括膜基处理)创造了协同效应。

- 东丽宣布对新的反渗透膜生产设施进行重大投资(2024): 东丽株式会社透露了一项重大投资计划,旨在建设一座新的反渗透膜生产设施,以满足全球复合反渗透膜市场不断增长的需求。

- Xylem 收购 Idrica 以增强智能水管理能力(2024 年): 全球水技术领导者 Xylem 收购了智能水管理专家 Idrica,以加强其数字化产品,这对于优化 RO 系统性能至关重要。

- 格兰富收购 Metasphere 以增强智能水网络解决方案(2024 年): 格兰富收购了 Metasphere,增强了其在水网络遥测和数据分析方面的能力,这是高效管理大规模反渗透装置的关键组成部分。

- 杜邦投资新建生物制药管材生产线(2024 年): 杜邦投资新建了一条生物制药管材生产线,这一战略举措与其高纯水解决方案(包括用于制药的卫生级反渗透膜)相辅相成。

- 栗田水务工业收购美国水处理公司(2024 年): 栗田收购了一家美国水处理化学品和服务公司,扩大了其在北美的业务范围,并增强了其为使用 RO 系统的工业客户提供服务的能力。

- Membrion 为陶瓷脱盐膜筹集资金(2024 年): Membrion 是一家为恶劣水环境开发创新陶瓷膜的初创公司,该公司获得了新的资金来扩大其技术规模,这代表着未来脱盐领域潜在的竞争对手或合作伙伴。

- KKR 投资印度环境服务公司 SMS Envocare (2024): 全球投资公司 KKR 投资了印度环境服务提供商 SMS Envocare,这表明投资者对印度的水务和废物管理行业(RO 膜的关键市场)充满信心。

- Aliaxis 收购 Klenk 以加强其在水管理领域的地位(2024 年): 流体管理解决方案的领导者 Aliaxis 收购了德国专家 Klenk,以扩展其产品组合并增强其为通常采用 RO 技术的集成水系统提供的产品。

复合反渗透膜市场领先企业

- 杜邦

- 水力航行学

- 东丽株式会社

- LG化学

- 苏伊士水务技术与解决方案

- 陶氏水处理及工艺解决方案

- 威立雅

- 滨特尔

- Membrana(Celgard 的一个部门)

- Aquatech International

- 3M净化

- 轴突

- 北京欧瑞沃特膜技术有限公司.

- 冯特隆膜技术有限公司.

- 蓝水

- 湖南科森科技有限公司.

- 弗罗伊登贝格股份公司

- 温州奥威机械有限公司

- 派克汉尼汾公司

- 膜解决方案

- Wave Cyber(上海)有限公司.

- 万华化学集团有限公司.

- AROMEM PTE. LTD. (SURO)

- 日东电工株式会社

- 库里根水

- 曼恩·胡默尔

- 其他主要参与者

市场细分概述

按类型

- 薄膜复合膜

- 醋酸纤维素膜

按产品形式

- 标准膜

- 可定制膜

按流程配置

- 螺旋卷式膜

- 中空纤维膜

- 平板膜

通过申请

- 海水淡化

- 水和 废水处理

- 食品饮料加工

- 制药

- 住宅

- 其他的

最终用户

- 市政

- 工业的

- 商业的

- 住宅

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

常见问题解答

全球市场价值为 14.6288 亿美元 ,预计 到 2033 年将达到 30.0659 亿美元,年复合增长率 为 8.53%。

薄膜复合膜以超过 92.20% 的市场份额领先,这得益于其优异的脱盐率、耐久性和在海水淡化和工业水处理中的广泛应用。

标准膜占市场份额的 76.31%,因其成本效益高、可靠性强、与各种处理系统兼容而备受青睐。

海水淡化占比超过 36.02%,因为沿海地区越来越依赖反渗透技术来满足淡水需求。

亚太地区占据超过 38% 的市场份额,这得益于快速的城市化进程、大型海水淡化项目以及不断增长的工业用水再利用计划。

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |