全球反无人机系统市场:按组件(硬件(设备)、软件(指挥控制解决方案)、专业服务);系统(探测系统和探测与干扰系统);探测技术(射频/Wi-Fi、声学传感器(麦克风)、红外传感器、光电、雷达、其他);干扰技术(干扰器(固定式、车载式、手持式)、反动能系统(枪炮/导弹/网等)、高功率激光/微波系统、地理围栏(动态、静态)、欺骗/恶意软件解决方案);系统移动性(固定式(标准型、大型)、移动式和便携式);应用领域(军事、国土安全、民用/商业(机场、能源与公用事业、关键基础设施、数据中心、体育场馆、住宅、其他公共场所);区域——市场规模、行业动态、机遇分析及2024-2032年预测)

- 最后更新日期:2024年9月26日 | | 报告编号:AA0924937

市场概况

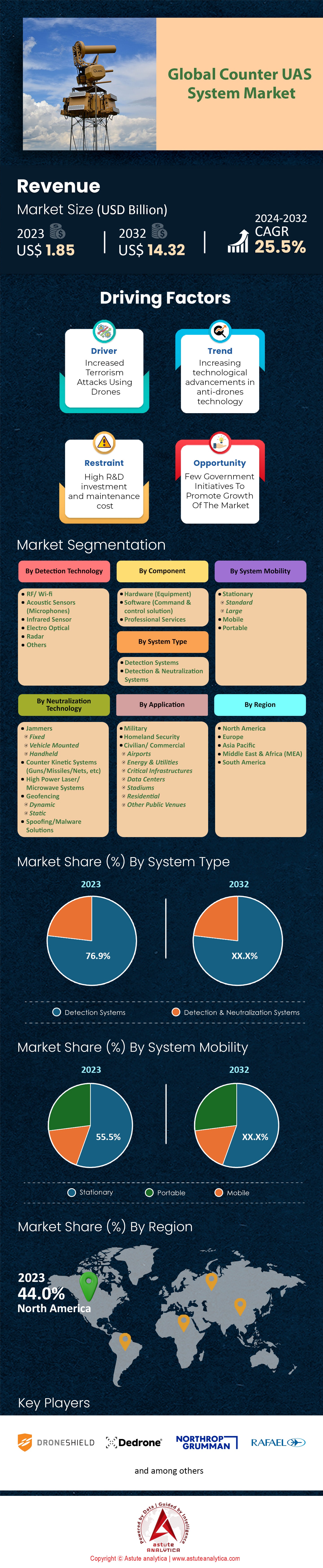

2023 年全球反无人机系统市场价值为 18.5 亿美元,预计到 2032 年将达到 143.2 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 25.5%。.

反无人机系统(Counter-UAS)是一种旨在发现、追踪、识别和摧毁非法无人机的现代技术。由于这些廉价无人机的迅速发展,对反无人机系统的需求也在逐步增长。近年来,美国联邦航空管理局(FAA)注册的无人机数量超过170万架,表明无人机在国家空域的活动正在快速增长。反无人机系统市场的发展支持者也看到了无人机交通在大都市地区带来的安全威胁。在机场,无人机造成了航班延误,并引发了人们对其作为干扰设备的担忧,这也是公众对其使用持反对态度的主要原因。这种增长引发了人们对安全的担忧,因为已有报道称无人机干扰了机场的正常运作,其中最引人注目的是盖特威克机场事件,该事件导致航班停飞约36小时,影响了超过14万名乘客。其中一些需要确保重要设施的安全,管理空中活动,并防止无人机被用于毒品走私和间谍活动等非法目的。.

反无人机系统市场的主要终端用户包括军事和国防工业、政府组织或机构、执法部门、机场管理部门和官员、活动组织者以及关键基础设施(例如核电站或炼油厂)的运营方。例如,美国陆军已在许多美国基地部署了反无人机系统(C-UAS)武器,以避免被侦察和攻击。据统计,自2016年以来,敏感区域的此类事件减少了200多起。这些系统的其他用途还包括保护建筑物周边、保护公共场所的大型集会以及保护国家边境。反无人机系统的组成部分包括射频(RF)探测、雷达系统、光电(EO)和红外(IR)传感器以及电子战系统(包括干扰器和欺骗器)。此外,一些国家还研制了使用定向能(例如高能激光)的武器来击落无人机,例如以色列就拥有能够在飞行中击落无人机的系统。.

针对响应要素和反监视机制的改进是反无人机系统市场近期的一些技术发展方向。与此同时,市场投资也在不断增长。政府对反无人机系统研发的投入也在增加,例如,美国国防部在2020年就为此类技术投入了约6亿美元。私营部门的投资也十分可观,行业报告显示,截至2021年,反无人机技术的投资已超过10亿美元。传统国防供应商已开发出基于 人工智能 和机器学习的先进反无人机系统,以更好地评估威胁并实现管理自动化。例如,洛克希德·马丁公司展示了其MORFIUS系统,这是一款多功能高功率微波系统,有望用于对抗无人机群。 2021 年全球反无人机系统市场规模约为 12 亿美元,随着安全需求的不断增长和无人机技术的日益强大,预计该市场将保持健康的增长速度。

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:无人机威胁日益加剧,亟需先进的反无人机系统技术以加强安全措施

无人机在反无人机系统市场中的日益普及,加剧了不同领域的威胁和安全隐患,但先进的反无人机解决方案已成为必然之选。短短几年间,无人机价格大幅下降,全球商用无人机注册量已超过250万架。这一净增长也导致了无人机非法使用量的增加,仅去年一年就报告了1500起侵犯开放空域的事件。非法无人机飞入关键基础设施、机场和核设施的事件有所增加,2023年核心机场报告的近距离接触事件超过200起,导致部分机场暂时关闭。威胁不仅限于基础设施,用于犯罪活动的无人机使用量也令人担忧地激增。更令人不安的是,2023年执法部门报告了500多起利用无人机走私毒品进出监狱和跨境的案件。.

诸如此类的威胁催生了反无人机系统市场,并促使各国对各种先进的探测和反制技术进行了大量投资。据报道,到2032年,全球反无人机系统市场规模将增长7倍以上,达到143.5亿美元,这主要得益于当前安全需求的增长速度。Rainbow的报告指出,超过120家公司正在研发以雷达系统、射频探测器和激光探测系统为核心的反无人机技术。2023年,旨在提高精度和响应速度的新型反无人机系统中,65%采用了人工智能技术。此外,世界各国政府机构已在反无人机系统技术研发方面投入超过10亿美元,表明该领域正受到高度重视。.

趋势:对用于现场作业的便携式和移动式反无人机系统解决方案的需求不断增长

随着各组织机构寻求应对各种环境下空中威胁的反制措施,全球反无人机系统市场对便携式和移动式反无人机系统解决方案的需求持续增长。去年,商用无人机销量超过100万架,为多功能现场反无人机系统的发展铺平了道路。2023年,包括军事演习和大型活动安保在内的300多项现场行动都需要移动式反无人机系统。鉴于无人机威胁可能存在于城市和乡村等各种地点和场景,尽快部署此类系统至关重要。因此,人们对便携式无人机反制相关系统市场的增长充满期待,预计到2026年,随着军民用户市场的增长,该市场规模将扩大至20亿美元。.

随着需求的不断增长,反无人机系统市场的制造商们正在推出新型便携式反无人机系统和其他产品,这些产品不仅高效,而且便携性也毫不逊色。最新的系统重量低于10公斤,单人即可操作,部署速度极快,使其在快速响应场景中发挥了重要作用。据报道,2023年推出了40多种新型移动反无人机产品,并扩展了其功能,例如可集成到现有系统中以及实现实时数据交换。此外,超过70%的系统现在都采用模块化设计,这意味着用户可以根据作战需求对系统进行调整。移动解决方案的日益普及令人鼓舞,因为它顺应了无人机威胁的演变趋势,并为安保人员配备了合适的工具来保护重要机构。.

挑战:高昂的研发和部署成本限制了反无人机系统的广泛应用。

当前形势下,反无人机系统技术的需求迫切。然而,研发和使用这些技术的成本高昂,严重阻碍了反无人机系统市场的大规模普及。开发最先进的反无人机系统需要巨额资金,仅2023年一年,全球研发支出就将超过5亿美元。无人机探测、跟踪和拦截系统的集成设计使得此类系统的成本居高不下。此外,每套系统的平均安装和维护成本也高达约20万美元,许多机构甚至难以承担在多个地点部署该系统的费用。这些技术的成本是阻碍打击无人机系统的主要问题之一,尤其对于资金有限的小型机构和国家而言更是如此。.

高昂的成本进一步限制了反无人机系统市场的潜在增长,使得新型、更复杂的多层防御系统的研发更加困难。目前,仅有30%的机场和战略设施能够应用先进的反无人机技术,这凸显了此类技术应用的不均衡性。随着制造商预计在未来五年内将生产成本降低15%,市场预计将转向创新和规模经济以降低成本。同样的挑战也需要政府资助项目,旨在协助成本报销和支持鼓励研究合作的项目。令人鼓舞的是,一些公私合作项目正在推进资源整合,以降低成本。解决经济问题对于拓展反无人机技术在各个领域的应用范围以及应对无人机对人类的负面影响至关重要。.

细分市场分析

按系统类型

按系统类型划分,探测系统在反无人机系统市场占据主导地位,市场份额超过76.9%。探测系统在反无人机系统市场崛起的原因有很多。首先,也是最重要的一点,是某些因素促使人们倾向于探测而非直接攻击。探测系统,包括雷达、射频传感器和光学系统,能够在安全距离内识别和跟踪空中目标,而无需立即与其交战。这种策略符合监管要求,也考虑到在人口稠密或敏感地区交战可能造成的后果。正如2023年的情况一样,关键在于,为了避免因必须使用武力来摧毁目标而导致不必要的事态升级,预警机制必须得到广泛应用。东京采购先进的无人机探测系统,用于2023年东京安全峰会,意味着对空中攻击的防御,这表明各地都在致力于加强探测系统。.

全球反无人机系统市场对无人机探测系统的兴趣日益浓厚,其驱动因素是人们对隐私问题、安全风险和空域安全的担忧。预测显示,到2024年,全球无人机销量预计将达到900万架,其中包括超过300万架商用无人机。这一增长凸显了对适当探测系统的必要性。此外,欧盟计划在2024年前为所有成员国制定统一的无人机探测要求,这表明监管力量将推动该领域的增长。尽管由于云端人工智能分析等技术进步,取证无人机领域未来仍将持续增长,但Dedrone Ethos和DroneShield在其2024年产品发布会上推出的产品表明,紧凑型便携式探测设备正成为一种新趋势,预示着多功能且经济高效的解决方案将成为主流。在机场和体育场馆等重要场所越来越多地部署探测系统,进一步强化了其在不断变化的安全格局中的重要性,从而确保了该领域在可预见的未来拥有良好的增长前景。.

通过检测技术

在反无人机系统市场中,射频/Wi-Fi技术以超过31.3%的市场份额遥遥领先。射频/Wi-Fi技术占据了反无人机系统市场最大的份额。推动其增长的主要因素是能够安全可靠地精确定位、调查和清除入侵无人机。射频/Wi-Fi系统专注于监控无人机与操作员之间的交互,能够在不破坏无人机或干扰其他区域的情况下瘫痪通信信道。就收入而言,到2023年,反无人机市场规模超过20亿美元,其中大部分被射频/Wi-Fi系统占据,这得益于其价格低廉和操作灵活。射频/Wi-Fi组件与监控摄像头和雷达等商业应用的交叉用途也促进了其普及。此外,目前全球有500多家公司正在开发射频/Wi-Fi反无人机系统,这表明该行业对该技术的重视程度很高。.

另一个重要因素是射频/Wi-Fi技术的不断进步,这促成了机器学习算法等先进功能的引入,并催生了信号增强技术。例如,目前市场上最新的反无人机系统能够追踪20公里以外的无人机,这一距离在过去五年内几乎翻了一番。在应用方面,射频/Wi-Fi系统被广泛应用于机场、监狱和政府大楼等关键设施的防御。仅到2024年,全球就有超过1200个机场在使用基于射频/Wi-Fi的反无人机系统解决方案。由于射频/Wi-Fi系统的特性,它们能够适应不同的无人机环境并同时应对多种无人机威胁,因此成为比传统机械系统更优的选择。此外,在多个国家部署超过30套射频/Wi-Fi反无人机系统也表明,这些系统在提升空域安全方面具有全球性的必要性。随着无人机使用量的增加,预计到 2025 年将有超过 1500 万架无人机投入使用。.

通过中和技术

基于干扰技术的干扰器在反无人机系统市场占据了主要份额,市场份额超过74.1%,这主要归功于它们能够高效地干扰无人机的通信和导航系统,从而有效阻止无人机攻击。非法飞行器数量的不断增长推动了这一需求,这些飞行器构成威胁,可用于间谍活动、非法货物运输或恐怖活动。截至2023年,已有超过2000个国家报告了涉及无人机的安全事件,这印证了这种迫切需求。此外,全球无人机市场规模预计将达到580亿美元,这主要得益于无人机在商业和消费领域的广泛应用,预计这也将进一步推动无人机市场的增长。无人机操作技术的进步使得对安全系统的需求日益增长,这主要归因于干扰器等设备的使用。.

干扰器在反无人机系统市场中的增长主要受以下几个原因推动。首先,包括硬件和软件在内的技术发展,使得干扰系统更加高效可靠,这很好地满足了不断扩大的干扰器市场需求。2023年,国防工业预算中有30亿美元用于反无人机技术,这对干扰器的研发和应用至关重要。此外,已有超过50个国家颁布或实施了新的无人机使用法规,这表明干扰器对于确保合规和空域安全的需求更加迫切。由于无人机使用的可能性较高,干扰器市场在国家安全、重要基础设施保护和大型活动安保等领域增长最为迅速。.

为了应对干扰器市场的增长,反无人机系统市场的参与者正积极开展研发活动。全球有超过200家公司关注反无人机系统技术。据报道,该领域五大巨头在2023年投资了5亿美元用于干扰器能力的研发。此外,合作与并购的趋势也显著增强,技术和国防工业领域新增的30个战略合作伙伴关系便是明证,这些合作关系旨在推动创新成果的审批。同时,各公司正通过推出便携式和车载干扰系统来拓展产品线,以满足不同的作战需求。因此,干扰器市场前景乐观,许多预测显示,到2025年,该市场规模将达到20亿美元。.

按系统移动性

在所有反无人机系统市场中,固定式系统占据了超过55.5%的市场份额。这些系统具有极高的可靠性,能够轻松保护机场、政府中心和军事基地等关键基础设施。固定式系统配备了现代化的雷达、射频探测系统和先进的光电传感器,可以在远距离内使入侵无人机失效。另一方面,最近的一份研究报告强调,全球已有超过2000个主要机场将固定式反无人机系统纳入其安保措施和管理体系,以防范恐怖袭击。固定式系统的可靠性也体现在其已在超过500个大都市投入使用,这些设备在大型集会活动中显著提升了安全性。.

除了自身的技术优势外,固定式反无人机系统在市场中也因其经济性和易于扩展性而备受青睐。此外,这些系统的维护和运营成本远低于移动式系统,因此成为预算有限的机构的理想选择。统计数据显示,到2024年,仅在欧洲就有超过1500个市政当局集成了固定式反无人机系统,这有望在长期内降低成本。此外,人工智能和机器学习技术的出现提高了此类系统的多功能性,使其能够更有效地应对不断涌现的各种无人机威胁。再加上固定式系统供应商的合同授予情况,反映出市场对这类系统作为基地的需求。今年,亚太地区反无人机系统市场发布了300多个新招标项目并已授标。随着城市空中交通和无人机的日益普及和广泛应用,对高效反无人机系统(UAS)解决方案的需求也日益增长。据业内专家预测,到2025年,全球将新增1800个固定式反无人机系统部署点,此类无人机防御设施也将持续发展。因此,固定式反无人机系统目前在市场上占据主导地位,并且必将对未来的空中防御产生深远影响。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

2023年,北美以超过44%的市场份额遥遥领先于其他地区的反无人机系统市场,这主要归功于其先进的技术环境和国防预算投入。例如,美国已拨出超过7000亿美元的国防预算,其中一部分用于反无人机技术。由于对国土安全的日益关注以及无人机使用威胁的增加,对先进反无人机系统的投资也随之增长。2023年,美国国防部开展了50多项反无人机技术测试,其中雷达和干扰对抗措施最为受关注。此外,雷神公司和波音公司等美国企业似乎拥有最新的技术和系统,并在无人机对抗措施专利申请方面处于领先地位。美国联邦航空管理局(FAA)已批准超过1万份无人机操作豁免,这要求配备有效的反无人机系统。值得注意的是,这些科技巨头与国防机构互动,成立了 100 多家合资企业,以增强反无人机能力,从而确保北美在该市场上的领先地位。.

在欧洲反无人机系统市场,随着未经授权的无人机侵入机场等敏感区域并对关键基础设施造成损害的威胁日益加剧,反无人机技术和系统呈现出积极的增长态势。欧洲航空安全局(EASA)成员国在一年内就发生了200多起涉及机场附近无人机的事件,因此各国政府纷纷采取措施,利用反无人机技术,从而推动了反无人机系统市场的发展。法国和德国在该领域处于领先地位,其中法国正在进行30多个反无人机系统部署项目。英国国防部已拨款超过1.6亿英镑用于研发针对敌方无人机的反制技术。包括空客在内的欧洲企业在激光反无人机系统的研发方面取得了长足进步,并已进行了40多次测试。欧盟委员会已承诺到2025年将向无人机安全领域提供超过10亿欧元的资金支持。另一点值得注意的是,北约的一项军事演习已在20多项联合行动中纳入了反无人机作战要素,这表明相关机构致力于推进该地区无人机防御的前景。.

由于军事能力的提升和商用无人机的增长,亚太地区反无人机系统市场预计将以强劲的复合年增长率扩张。其中,中国和印度处于领先地位,值得一提的是中国政府已投资5亿元人民币用于反无人机技术研发。近年来,印度武装部队已使用未来反无人机系统超过100次。在日本,为保障东京奥运会的安全,防卫省拨款超过2000亿日元用于反无人机技术研发。该地区商用无人机市场发展迅速,中国注册无人机数量超过100万架,亟需部署有效的反无人机系统。据报道,韩国发生了500多起无人机入侵禁区的事件,促使韩国制定了国家反无人机防御框架。此外,亚太经合组织已举办了10多次无人机安全论坛,表明该地区正在迅速推进应对无人机系统的作战准备工作。.

全球反无人机系统市场的主要参与者

- 洛克希德·马丁公司

- 泰雷兹集团

- 诺斯罗普·格鲁曼公司

- 诺斯罗普·格鲁曼公司

- 波音公司

- 萨博公司

- ELBIT SYSTEMS LTD.

- 雷神技术公司

- 莱昂纳多集团.

- 罗宾雷达系统

- 迪尔基金会及合伙公司

- 通用动力公司

- 亨索尔特

- 阿塞尔桑

- QinetiQ

- 莱茵金属股份公司

- D-Fend Solutions AD 有限公司.

- 无人机

- DroneShield有限公司

- Aaronia AG

- 高级保护系统公司.

- 阿波罗盾

- 艾弗农集团

- 塞贝尔

- 蓝光环

- 哨兵

- Fortem Technologies

- DETECT公司.

- 拉斐尔先进防御系统有限公司.

- 罗德与施瓦茨

- Squarehead Technology AS

- TRD Systems Pte Ltd.

- 其他主要参与者

市场细分概述:

按组件

- 硬件(设备)

- 软件(指挥控制解决方案)

- 专业服务

按系统类型

- 检测系统

- 检测与中和系统

通过检测技术

- 射频/ Wi-Fi

- 声学传感器(麦克风)

- 红外传感器

- 光电

- 雷达

- 其他的

通过中和技术

- 干扰器

- 固定的

- 车载式

- 手持式

- 反动能系统(枪炮/导弹/网等)

- 高功率激光/微波系统

- 地理围栏

- 动态的

- 静止的

- 欺骗/恶意软件解决方案

按系统移动性

- 文具

- 标准

- 大的

- 移动的

- 便携的

通过申请

- 军队

- 国土安全部

- 民用/商用

- 机场

- 能源与公用事业

- 关键基础设施

- 数据中心

- 体育场

- 住宅

- 其他公共场所

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国.

- 德国

- 法国

- 西班牙

- 意大利

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚

- 东盟

- 韩国

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 火鸡

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |