市场概况

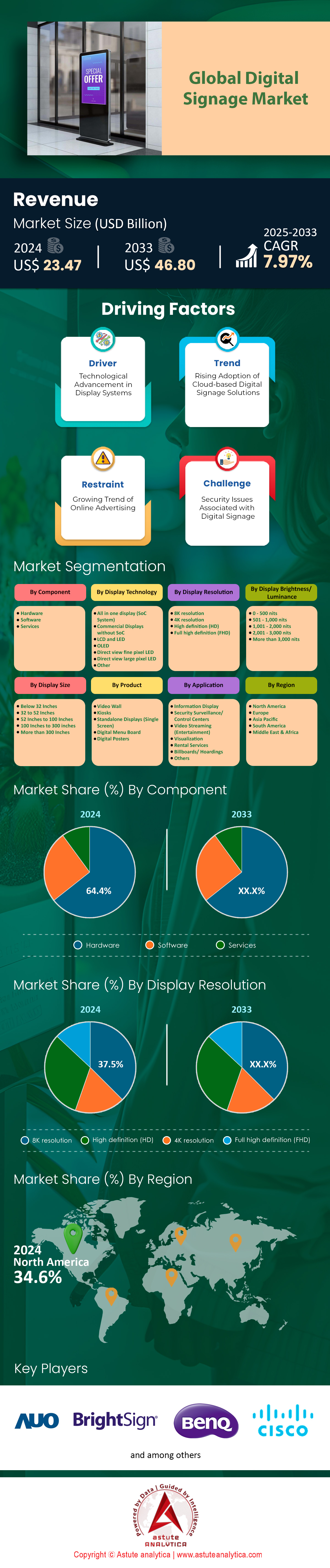

2024 年数字标牌市场价值为 234.7 亿美元,预计到 2033 年市场价值将达到 468 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 7.97%。.

得益于强劲的显示屏出货量和稳定的元器件供应,数字标牌市场持续扩张。Omdia 预计,到今年年底,全球专业液晶标牌面板的出货量将达到 780 万块,比 2023 年增加 160 万块。这主要得益于消费电视市场放缓后释放出的面板产能,这些产能被重新分配给了 43 至 65 英寸的商用面板。总部位于深圳的京东方目前运营着三座 8.5 代晶圆厂,产能利用率均超过 85%,使得 55 英寸面板的交货周期从 2022 年年中的六周缩短至两周。小间距室内 LED 的扩张速度也几乎同样迅猛:TrendForce 的数据显示,仅今年前三个季度,1.5 毫米以下间距的 LED 显示屏的交付量就达到了 12.4 万平方米,这主要得益于每平方米 720 美元以下的强劲价格下调。媒体播放器的需求正越来越多地被系统级芯片 (SoC) 屏幕所满足。在一线品牌中,出货量最高的十个 SKU 中有九个集成了四核 SoC 和 8 GB RAM,在计划于 2024 年部署的约 320 万个安装项目中,独立厂商将被淘汰。.

在数字标牌市场,亮度和分辨率仍然是决定性的技术差异化因素。户外快餐店的免下车取餐网络现在采用亮度为 3500 尼特的液晶显示屏,并配备可承受 -22°F 至 122°F 温度范围的保形涂层电源。而像纽约 TSX 百老汇外墙这样的旗舰级户外数字显示屏,则采用 10 位 HDR 处理技术,在 18000 平方英尺的 8K LED 屏幕上以 8000 尼特的亮度运行。在室内零售领域,0.9 毫米厚的 LED 显示屏每 38 英寸可呈现 1080 像素列,即使在三英尺的距离外也能呈现无摩尔纹的真人大小产品图像——耐克为其 2024 年 4 月开业的首尔旗舰店提出了这一规格要求。OLED 由于峰值亮度限制在 230 尼特,因此仍占据一定的市场份额,但其透明版本——目前已有 55 英寸、透光率达 38% 的面板——正在赢得博物馆和车展的订单,这些订单要求视野无遮挡。传感器集成也在不断增长;今年将有超过 21 万台显示器配备嵌入式飞行时间摄像头,将匿名观众分析数据直接传输到 CMS 仪表板。.

零售、交通运输和企业通信合计约占全球数字标牌市场销量的四分之三。东京、伦敦和圣保罗的地铁运营商计划在2024年新增41,000块站台边缘屏幕,以满足动态客流信息推送的要求;与此同时,以7-Eleven为首的北美便利连锁店正在推出15,600台台式显示器,这些显示器采用24英寸、600尼特IPS面板,可安装在标准货架下方。内容刷新频率的提高推动了对更高GPU吞吐量的需求;三星的VXT CMS现在可以从单个服务器在200个节点上以60帧/秒的速度渲染HTML5播放列表,从而为典型的区域零售网络每月节省约780GB的带宽成本。供应链整合仍在继续,三星显示器、LG显示器和京东方联合交付了超过590万块LCD标牌面板,而Unilumin、Leyard和Absen则供应了2毫米以下LED模块的一半。 Stratacache、AVI-SPL 和 Sharp/NEC 等集成商正在利用这种硬件过剩的优势,签订多年服务合同,这些合同的价值越来越超过初始硬件的价值,比例为 1.4:1。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:零售连锁店加速推广全渠道客户互动效果

北美和欧洲的大型零售商正推动数字标牌市场进入自2019年以来最迅猛的扩张阶段。沃尔玛在2024财年结束时,旗下4300家门店共安装了17万块过道屏幕,同比增长4.8万块。其子公司山姆会员店已与Stratacache签订合同,计划在2025年新增2.9万块端头显示屏。在德国,施瓦茨集团授权Media-Saturn通过单一招标采购1.25万块55英寸系统级芯片面板,锁定京东方LK550WUF模块,单价188美元,交货条款为汉堡离岸价(FOB Hamburg)。这一趋势在新兴市场也有所体现:印度信实零售(Reliance Retail)与LG-Miraclass公司签订了9200套室内LED灯箱的订单,用于改造其旗下的Reliance Fresh超市,指定灯间距为1.5毫米,亮度为1200尼特。这些订单验证了更广泛的库存策略:据克罗格(Kroger)2024年12月发布的分析备忘录显示,实体店高管报告称,当互动式食谱或促销循环广告在商品旁边播放时,顾客停留时间平均提升了34秒。该备忘录追踪了31亿次广告曝光。.

资本配置证实了数字标牌在全渠道规划中占据的战略重要地位。家得宝的门店现代化改造计划拨款2.78亿美元用于标牌硬件,平均每个门店约6400美元,涵盖双面65英寸吊顶广告牌和采用高通QCS7230芯片组的QueueVision收银塔。该零售商预计,将DIY教程循环与移动应用二维码互动相结合,可使每位顾客的客单价提升1.05美元。这一数据来自在佐治亚州110家门店进行的为期十周的A/B测试。在供应方面,友达光电(AUO)已获得为期十二个月的独家供应权,向塔吉特(Target)提供75英寸零边框玻璃嵌板,保证每月至少4800块的供货量,以稳定其台中G8.5生产线的产能利用率。集成商正积极响应,提供相应服务:Convergent 公司每 180 个屏幕配备一名技术人员,并采用 PoE++ 布线技术,将每台设备的安装时间从 92 分钟缩短至 36 分钟。这种可预测性进一步加快了数字标牌市场的采购决策。.

趋势:透明OLED展示柜进军奢侈品零售、汽车展厅、博物馆展览

透明OLED(T-OLED)已从概念阶段发展到量产阶段,重塑了数字标牌市场的高端应用格局。LG Display的55英寸WS55TB模块——透光率高达0.38,边框深度仅为5毫米——在2024年1月至10月期间出货量达到28,900台,根据LG IMS物流数据,是此前12个月出货量的三倍。奢侈时尚行业引领了这一趋势:LVMH集团在其巴黎莎玛丽丹购物中心、米兰拱廊街和纽约第五大道旗舰店部署了650块面板,并将其集成到橱窗展示柜中,在实体模特上方叠加动态广告画面。贝恩公司2024年7月对八家门店的评估显示,与静态玻璃相比,平均每天的橱窗转化率提高了31笔。汽车品牌紧随其后;现代汽车位于曼哈顿的 Genesis House 安装了一个曲面六面板阵列,该阵列结合了 1200 x 1920 的分辨率和基于激光雷达的同步手势控制,使参观者能够在不阻挡视线的情况下显示底盘层,而不会遮挡放置在屏幕正后方的实体车辆。.

生产经济效益的提升,推动了数字标牌市场多站点部署的普及。LG Paju E6 系列切割面板的成本从 2023 年的 3400 美元降至 2024 年 11 月的 2160 美元,这得益于氧化物背板良率的提高和混合钢-PET 基板的采用。康宁公司采用第六代模具切割 0.7 毫米厚的 Willow Glass 玻璃面板,重量低于 7.8 公斤,轻巧到足以满足阿迪达斯柏林 Halo 门店对无框吊顶的要求。该门店订购了 112 台用于运动鞋全息投影的面板。供应多元化正在兴起:京东方首批透明 OLED 面板于 2024 年第三季度交付,共计 4500 块,全部用于中国高铁站,因为高铁站的规划规定禁止使用不透明标牌。在内容方面,CMS 供应商正在增加 alpha 通道管道; BrightSign 的 v9 固件支持 60 帧/秒的遮罩渲染,这在背景仍能透过屏幕显示的情况下至关重要。博物馆充分利用了这一特性:史密森尼博物馆的“未来”展览采用了 18 层 T-OLED 显示屏,将参观者在每个区域的停留时间延长至 13 分钟。迪拜购物中心也已开始进行更多试验。.

挑战:内容疲劳导致观众注意力下降,需要持续的创意投入和测试。

即使硬件网络日益普及,数字标牌市场中利益相关者的投资回报率也日益受到受众麻木的制约。Quividi 于 2024 年 4 月发布的全球观看基准数据,对零售和交通场所的 180 万人进行了抽样调查,结果显示,尽管显示屏的亮度和分辨率有所提高,但平均注视时间仅为 2.8 秒,低于 2022 年的 3.6 秒。在纽约宾夕法尼亚车站,OUTFRONT Media 追踪到 3 月份的累计每周曝光量攀升至 4600 万次,但停留时间与互动率却停滞不前,在 11 个广告活动中仅记录到 19 万次二维码扫描——这表明,推动互动的是内容的新颖性,而非客流量。零售商也报告了类似的下滑趋势:百思买 6 月份的试点项目发现,与 35 秒的模块化格式相比,超过 90 秒的循环播放列表每天每家门店会损失 41 次音频触发。其后果是媒体策划的复杂性不断增加;现在的内容更新周期需要缩短至十天或更短,大大压缩了创意流程,远低于两年前典型的三十天节奏。.

网络运营商正投入大量资源,以应对市场疲劳,并力求在数字标牌市场实现可衡量的增长。克罗格精准营销公司将其内部工作室扩充至60名设计师,产能翻番,每个产品周期可制作12个独特的35秒广告片段,旨在让回头客在为期10周的会员忠诚期内保持参与度。程序化广告合作伙伴也在做出相应调整;Vistar Media的神经调度引擎会评估包括天气、POS机客流量和社交媒体热度在内的六个变量,每6分钟重新排列广告位,在不延长循环播放时间的情况下提高广告多样性。资金投入巨大:麦当劳美国公司仅在2024-2025年的内容制作和测试方面就拨款9600万美元,超过了为新菜单板预留的5800万美元。实证严谨性正逐渐成为行业标准。 Amscreen位于曼彻斯特的实验室运行着四室环境舱,在不同的亮度下(500尼特、1200尼特、3000尼特以及HDR 10位5000尼特)呈现相同的内容,每次运行收集320名参与者的生物特征反馈,以确定饱和阈值。这些迭代对于保持在数字标牌市场的竞争力至关重要。.

细分市场分析

按组件

目前,在数字标牌市场的任何网络部署中,硬件(包括显示器、媒体播放器、支架和外壳)占据了最大的资金份额,收入占比超过 64.4%。因此,硬件采购预算自然会倾向于硬件。Astute Analytica 指出,一台典型的 55 英寸商用液晶显示器的价格仍然是年度内容管理系统 (CMS) 软件许可费用的六到七倍,而一个壁挂式 LED 灯箱的价格可能是其安装人工费的 40 倍。Omdia 统计,2024 年专业液晶标牌面板的出货量将达到 780 万台,比 2023 年增加 160 万台——仅这一销量就意味着近 60 亿美元的硬件收入,平均转让价格为 770 美元。随着零售商、快餐连锁店和交通枢纽更新老旧的 1080p 屏幕,他们会购买新的支架、阻燃级线缆和升级的电源调节器,从而成倍增加辅助硬件收入。.

创新进一步巩固了硬件在数字标牌市场的领先地位。LG 在 ISE 2024 上推出的 3.5 毫米超薄 LED 模块,可为标准的 137 英寸墙面减重 18 磅,从而降低结构成本,同时每平方米的售价也超过 1400 美元。三星的第四代 SoC 显示屏集成了八核 CPU 和 Wi-Fi 6E,预计在 2025 年约 320 万个部署案例中,无需再使用独立的媒体播放器。像 Peerless-AV 这样的安装巨头正在推出抗震、微调框架,可将现场校准时间缩短一半,每个面板的校准时间不到 8 分钟,节省的人工成本使集成商能够将预算重新投入到高亮度屏幕的研发中。与通常免费提供一年的软件订阅和可以延期的服务相比,这些持续的组件升级使硬件始终处于数字标牌市场支出等级的顶端。.

通过显示技术

LCD 和 LED 显示屏凭借成熟的供应链、稳定的画质和久经考验的环境适应性,在数字标牌市场占据主导地位,市场份额接近 42.5%。京东方 (BOE)、友达光电 (AUO) 和 LG Display 三家公司在 2024 年的 G8.5 晶圆厂产能利用率均超过 85%,生产了超过 590 万块标牌级 LCD 面板,55 英寸面板的转移价格低于 190 美元。在 LED 方面,TrendForce 的数据显示,截至 2024 年第三季度,间距 ≤1.5 毫米的 LED 模块出货量将达到 12.4 万平方米,这主要得益于价格下降,平均箱体成本已降至每平方米 720 美元以下——完全在大型零售商和户外数字显示屏 (DOOH) 的预算范围内。这样的经济效益使得像沃尔玛这样的零售商能够在单个财年内安装超过 4.8 万块新的端头显示屏,而交通运营商也能在不超出资本支出上限的情况下增加数万块乘客信息显示屏。.

技术上的提升空间使得液晶和LED显示技术在数字标牌市场中始终领先于竞争对手。如今,采用Mini-LED背光技术的户外液晶显示器亮度可达3500尼特,即使在122°F(约50°C)的高温下也能在阳光直射下正常工作;而像Unilumin的UDF-09这样的小间距LED显示屏,则能在30英尺(约9米)的屏幕上呈现8K视频,并支持10位HDR。索尼(0.7毫米)和三星(0.6毫米)推出的Micro-LED原型机,其发光亮度接近10000尼特,功耗却只有传统SMD LED的一半,这一特性尤其吸引那些追求可持续发展积分的机场。尽管电子墨水屏和全息波导显示器吸引了研发资金,但由于其色域、刷新率和生产规模的限制,它们至少在未来两个预算周期内仍将处于试生产阶段,液晶和LED显示技术将继续稳居数字标牌市场的收入领先地位。.

按显示分辨率

超高清 8K 技术以超过 37.5% 的市场份额占据了数字标牌市场的高端位置,因为它解决了大型场所的视觉难题。一块 50 英尺宽的 8K LED 显示屏,从 10 英尺外观看,其像素密度相当于 智能手机的 ,从而消除了摩尔纹和锯齿,避免了消费者在近距离购物互动时分心。阿迪达斯在其 2024 年柏林 Halo 旗舰店中充分利用了这一优势,安装了一块 28 英尺高的 8K LED 幕墙,实时播放运动鞋渲染图,让顾客在进入店内前可以放大查看缝线细节。伦敦 Westfield 购物中心和迪拜购物中心的类似装置,在内部研究中显示,平均停留时间提升了 34 秒,为商家带来了可衡量的互动提升,证明了更高的硬件投入是值得的。

生态系统的完善对于数字标牌市场的增长至关重要。英伟达基于 Jetson 的媒体播放器现在配备了原生 8K-H.265 解码流水线;将一台 Jetson Orin NX 与 Synaptics V-Shell 缩放器配合使用,即可支持四个同步 8K 画布以 60 fps 的帧率运行,与 2022 年的部署相比,控制器数量减少了三分之二。随着 RED 的 V-RAPTOR 摄像机能够直接以 ProRes 格式拍摄 8K HDR 视频,内容制作的难点也随之降低,广告公司无需中间缩放即可拍摄和交付广告素材。虽然带宽仍然是一个限制因素——未压缩的 8K60 视频传输量接近 50 Gbps——但集成商可以通过在光纤上以 200 Mbps 速率传输的夹层编解码器来缓解带宽压力,这对于现代购物中心和体育场馆的骨干网来说都是可行的。剩下的挑战是成本和内容量,但面板价格的下降以及 Netflix 决定以 8K 分辨率制作部分宣传片,已经让客流量大的场所相信,在不断发展的数字标牌市场中,升级路径能够带来切实的投资回报。.

副产品

市场份额超过35.5%的自助服务终端兼具自助服务的便捷性和数据丰富的个性化体验,使其成为数字标牌市场中零售商、交通运输机构和医疗保健提供商关注的焦点。麦当劳在2021年至2024年间斥资6.5亿美元进行“未来体验”改造,几乎为北美所有门店配备了四台自助点餐终端,据公司文件显示,这使得平均客单价提高了1.05美元。在交通运输领域,纽约和新泽西港务局在肯尼迪国际机场1号航站楼改造项目中部署了900台支持生物识别技术的自助值机终端,每小时可处理11000名乘客,同时收集匿名化的客流指标并将其传输至A-CAMS运营仪表盘。这些在吞吐量、追加销售和数据分析方面的切实优势,解释了为什么利益相关者持续在数字标牌市场中向自助服务终端投入巨额预算。.

技术升级加速了数字标牌市场的发展。Elo 的 2024 年 I 系列 4 触控电脑集成了骁龙 8cx Gen 3 CPU,具备 15 TOPS 的 AI 推理能力,能够在功耗低于 25 瓦的单板上实现实时产品推荐和语音导航。Diebold Nixdorf 的 Vynamic Kiosk OS 配备了通过 PCI 认证的轻触支付和摄像头条形码扫描功能,减少了外围设备的冗余,并降低了平均故障间隔时间。在内容方面,Adobe Experience Manager 的无头 CMS 现在可以在不到 8 秒的时间内将动态定价推送至 6000 个自助服务终端,这一功能在 Target 的“黑色星期五”促销活动中得到了验证,当时价格弹性模块可以逐小时调整优惠。新兴的集成技术——例如通过蓝牙低功耗 (BLE) 握手将购物车 ID 从顾客的手机传输到自助服务终端——可以将交易启动步骤减少三次,虽然效率提升幅度不大,但却意义重大,推动了自助服务终端的普及。零售商报告称,每个互动设备每年处理的交易量相当于 1.7 名全职员工,因此自助服务终端仍将是数字标牌市场的增长引擎。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美:先进的基础设施和广告预算推动数字标牌行业领先地位

北美拥有数字标牌市场中最成熟的大规模数字标牌部署骨干网络。该地区占据超过34.65%的市场份额,拥有超过450个边缘数据中心和32万个5G宏基站,为零售商和交通管理部门提供实时内容切换所需的带宽。预计仅美国广告商在2024年的媒体支出就将达到3600亿美元,其中超过40亿美元的预算将直接用于超市货架、机场和高速公路上的屏幕。国内供应商也为这一循环提供了支持:Stratacache每年从俄亥俄州运送130万台媒体播放器,NanoLumens每天在亚特兰大生产12块小间距LED显示屏,而Peerless-AV每周从伊利诺伊州运送70卡车的安装硬件。零售业仍然是推动市场增长的主要动力。沃尔玛运营着17万个店内展示架,塔吉特每月更换4800个天花板装饰,麦当劳则维护着14200个可进行人工智能驱动的追加销售建议的得来速菜单板。未来的主导地位将取决于加利福尼亚州、纽约州和华盛顿州的隐私法案,这些法案可能会从2026年初开始限制匿名用户分析。.

欧洲:智慧城市和可持续发展目标推动数字标牌普及率位居第二

欧洲数字标牌市场的发展势头得益于密集的公共交通网络、智慧城市规划和数字化零售环境。欧盟委员会已预留14亿欧元用于2024年的城市通信试点项目,并在柏林、巴塞罗那和哥本哈根启动了相关项目。德国在部署方面处于领先地位:德国铁路公司(Deutsche Bahn)正在将12000个站台屏幕更换为3000尼特的mini-LED显示屏,而Aldi Süd则订购了18500个货架边缘显示屏。在英国,德高集团(JCDecaux)运营着1400个广告牌,而乐购(Tesco)则通过沃达丰的NB-IoT网络向45000个收银通道面板传输视频流。.

可持续发展目标定义了欧洲数字标牌市场的采购标准。法国的RE2020规范将建筑外立面的日耗电量限制在2.2千瓦,促使零售商采用亮度为3500尼特的液晶显示屏,这种显示屏在环境照度低于300勒克斯时会自动调暗。飞利浦的H-Line Eco系列75英寸显示屏每年可减少410千瓦时的耗电量,符合标准。智慧城市平台也强化了市场需求;巴塞罗那的城市实验室(Urban Lab)利用污染响应信息技术驱动1800个公交车站屏幕。然而,也存在一些障碍,例如GDPR对生物识别分析的限制以及认证差异导致部署时间延长五个月。.

亚太地区:城市化和交通走廊加速了全球标牌增长速度

由于城市化进程和交通走廊的建设,亚太地区在数字标牌市场发展最为迅速。中国住房和城乡建设部资助了102个智慧城市试点项目,斥资390亿美元用于标牌建设,其中包括26万个液晶指示牌和9.2万块LED显示屏。印度的智慧城市计划在2026年前拨款6000亿卢比,在100个城市部署了3.4万个导视亭。日本在2025年世博会前夕加强了交通建设:JR西日本在大阪的45个车站安装了8K高清天窗,成田机场则新增了9500块基于NTT 5G技术的屏幕。.

零售、教育和医疗保健行业将亚太地区的人口规模转化为大量的标牌订单。信实零售(Reliance Retail)正在安装9200块小间距LED显示屏,每周可使包装商品销售额增加4600万印度卢比。中国教育部批准在2024年之前在校园内安装16万块显示屏,而新加坡卫生服务中心部署了3500个排队信息亭,使患者等待时间缩短了8分钟。高达11万亿美元的消费者收入增长推动了购物中心对4000尼特屏幕的需求。然而,障碍依然存在:农村地区光纤网络覆盖不均以及内容审核规则导致广告活动延迟40天。.

全球数字标牌市场的主要参与者

市场细分概述:

按组件

- 硬件

- 软件

- 服务

通过显示技术

- 一体化显示(SoC 系统)

- 不含SoC的商用显示器

- LCD 和 LED

- OLED

- 直视式精细像素LED

- 直视式大像素LED

- 其他

按显示分辨率

- 8K分辨率

- 4K 分辨率

- 高清 (HD)

- 全高清 (FHD)

按显示屏亮度/亮度

- 0 - 500 尼特

- 501 - 1,000 尼特

- 1001-2000尼特

- 2001-3000尼特

- 超过3000尼特

按显示尺寸

- 低于 32 英寸

- 32 至 52 英寸

- 52英寸至100英寸

- 100英寸至300英寸

- 超过300英寸

副产品

- 视频墙

- 自助服务终端

- 独立显示器(单屏)

- 数字菜单板

- 数字海报

通过申请

- 信息显示

- 安全监控/控制中心

- 视频流媒体(娱乐)

- 可视化

- 租赁服务

- 广告牌/围挡

- 其他的

按安装位置

- 室内的

- 大堂/接待处

- 会议室

- 安全中心

- 其他领域

- 户外的

按行业

- 电信

- 零售

- 酒店业

- 快餐店

- 酒店和咖啡馆

- 游轮

- 运输

- 航空

- 轨

- 路

- 海洋

- 教育

- 媒体(印刷出版)及广告

- 体育娱乐

- 体育场/竞技场

- 剧院

- 博物馆

- 活动及展览(场馆)

- 冒险乐园

- 企业

- 制造业

- 政府

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |