全球电动汽车轴承市场:按类型(纯电动汽车 (BEV)、插电式混合动力汽车 (PHEV)、混合动力汽车 (HEV));产品(滚子轴承(圆锥滚子轴承、滚针轴承、圆柱滚子轴承及其他)、球轴承(深沟球轴承、角接触球轴承、调心球轴承及其他)、复合轴承及其他);材料(钢、陶瓷、聚合物及其他);销售渠道(OEM 和售后市场);车辆类别(乘用车和商用车);应用(变速箱/传动装置、电机、电驱动桥、车轮及其他);区域——市场规模、行业动态、机遇分析及 2024-2032 年预测

- 最后更新日期:2024年3月14日 | | 报告编号:AA1023654

市场概况

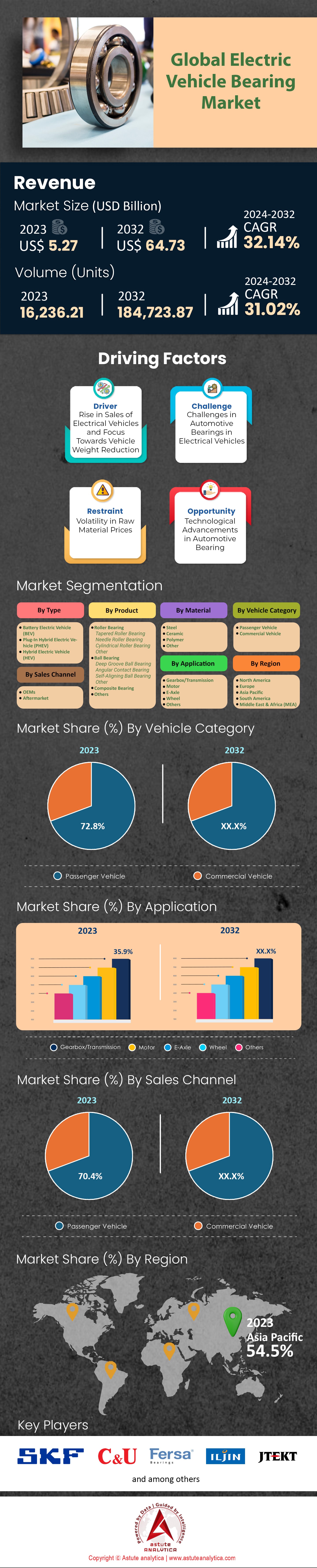

全球 电动汽车轴承市场 价值为 52.7亿美元 ,预计 到2032年将达到647.3亿美元, 复合 年增长率为32.14% 在2024-2032年预测期内的 。

近年来,全球电动汽车轴承市场需求显著增长,这与电动汽车需求的快速增长相吻合。2022年,全球电动汽车销量达到约1000万辆,其中中国仍是最大的贡献者,销量超过590万辆。然而,如何适应电动汽车轴承快速变化的需求一直是制造商面临的一大挑战,因为大多数传统的内燃机汽车轴承并不适用于当今的电动汽车,制造商必须根据速度、安全性和承载能力对轴承设计进行调整。因此,制造商或原始设备制造商(OEM)正在重新设计和改造电动汽车轴承,以提高电动汽车的耐用性和功率密度,这对于避免过早和突发故障至关重要。因此,全球电动汽车轴承市场开始出现对导电轴承和陶瓷轴承(陶瓷轴承是一种绝缘体)需求的显著增长,这些轴承正被应用于电动动力系统中。.

根据Astute Analytica的最新研究结果,电动汽车动力总成和电机平均至少各有8个轴承。随着全球电动汽车普及率的快速增长,预计对轴承产品的需求将持续增长。为了满足日益增长的电动汽车轴承需求,多家制造商正与大多数领先的汽车制造商(OEM)开展合作。2023年1月,铁姆肯公司与福特汽车公司签署协议,为其电动F-150 Lightning皮卡提供工程轴承。此外,该公司还收购了工程解决方案集团(iMECH),以扩展其工程 轴承 产品组合。此次在全球电动汽车轴承市场的战略收购,将使该公司能够更好地满足不断增长的电动汽车轴承需求,并实现交叉销售。同样,印度最大的电动汽车轴承制造商之一NBC Bearings也开发了专用的低噪音轴承,以降低电动汽车(包括 电动两轮和三轮车)。该公司的主要客户包括Mahindra Last Mile Mobility、Altigreen和Ather Energy等行业领先企业。

如需了解更多信息, 请申请免费样品

市场动态

驱动装置:传统轴承或内燃机轴承与电动汽车不兼容

的日益普及,汽车行业正经历着一场重大变革 电动汽车 (EV)。 随着电动汽车轴承市场的发展,了解其零部件的复杂性变得至关重要,尤其是在将其与内燃机 (ICE) 轴承进行对比时。电动汽车轴承所承受的温度范围比传统内燃机轴承高出约 20%。这种更高的温度梯度主要归因于其与电机的紧密接触以及高速旋转。因此,这需要对材料成分和润滑方式进行相应的调整。在速度和负载动态方面,高达 85% 的电动汽车的运行转速高于传统汽车。这种运行特性要求轴承能够承受更高的速度和轴向载荷。

我们的研究表明,传统轴承应用于电动汽车时,其预期寿命会缩短30%。这种缩短可归因于电动汽车对这些部件施加的独特运行应力。材料成分是全球电动汽车轴承市场正在发生转变的另一个领域。目前,高达 70%的电动汽车制造商正倾向于使用陶瓷混合轴承。他们之所以选择陶瓷混合轴承,是因为这类轴承具有更优异的耐高温性能和更强的抗电弧性能。

除此之外,电动汽车本身就比燃油车运行噪音更低。这种差异影响了消费者的期望,高达90%的消费者希望电动汽车的行驶更加安静。这种期望凸显了电动汽车对低噪音轴承的需求。此外,电动汽车的润滑方式也与传统汽车有所不同。以往用于燃油车轴承的润滑脂并不适用于电动汽车。目前,高达95%的电动汽车制造商都在提倡使用专用润滑剂来防止过早磨损。.

挑战:电动汽车轴承的电气问题

车辆中的电动机由众多部件组成,其中轴承是最容易出现电气故障的部件。近年来,电动汽车 (EV) 轴承的电气故障率有所上升,引发了人们对电机动力系统寿命的担忧。在全球电动汽车轴承市场中,三相交流 (AC) 牵引电机/发电机是所有纯电动汽车 (BEV) 和混合动力汽车的核心部件。由于电池提供的是直流 (DC) 电,因此需要使用逆变器(也称为变频驱动器 (VFD))将直流电转换为交流电。然而,这些逆变器会在电机轴上产生不必要的电压。如果没有持续稳定的接地,这种电压会导致腐蚀,最终造成电机轴承损坏。.

这种轴承的电气损坏是电动汽车中一个潜在的难题,促使汽车工程师们应对前所未有的挑战。逆变器引起的轴电压波动不定,且往往沿着阻抗最小的路径传播,这意味着诸如绝缘电机轴承之类的解决方案可能只会将损坏转移到其他部件,例如变速箱轴承或轮毂轴承。值得注意的是,即使是混合动力汽车内燃机中的轴承,在车辆以纯电动模式运行时也可能面临这个问题。.

趋势:电动汽车智能轴承的兴起

在轴承市场,轴承已从简单的钢球发展成为配备集成传感器的精密装置。现代电动汽车利用这些先进轴承,将其作为收集和传递动力系统状态信息的工具。例如,轴承的振动模式现在可以提供有关潜在动力系统问题的洞察,甚至可以提供有关使用情况和地形条件的数据。数字化革命促使维护方式从被动响应转向主动预防。先进的工业4.0工具,例如安装在汽车零部件上的传感器,可以提供实时性能信息,并将其输入制造商的监控系统。这些创新中就包括与工业物联网(IIoT)兼容的智能轴承。这些轴承具备自我评估和预测即将出现问题的能力。.

智能轴承位于旋转机构的核心位置,其优化布局有助于实现前瞻性的维护方法。它们可以提供有关轴承转速、方向以及影响轴承的各种力等重要数据。.

根据美国汽车协会(ACS)的数据,电动汽车电机最高转速可达 15,000 转(rpm),而内燃机电机的转速仅为每分钟8,000转,大多数乘用车的转速约为每分钟 6,000转。电动汽车电机转速的提升不仅增强了性能,也省去了轴承市场中笨重且昂贵的变速器。然而,这也对动力总成部件的质量提出了更高的要求。车辆中的轴承承受着巨大的压力和磨损,具体取决于其使用情况。它们必须承受巨大的离心力,同时还要确保高速旋转产生的自身热量有限。除了轴承之外,设计人员还必须考虑车辆的使用寿命,并期望车辆在未来数年内行驶很长的距离后仍能保持可靠性。

细分市场分析

按类型

按车辆类型划分,全球电动汽车轴承市场以纯电动汽车 (BEV) 为主导,2023 年占 54.2% 的 收入份额,预计 到 2032 年将略微增长至 55.0%。 混合动力电动汽车 (HEV) 和插电式混合动力电动汽车 (PHEV) 紧随其后, 2023 年的分别为 35.7% 和 10.1%。

从技术角度来看,电动汽车对能够承受高速旋转的轴承的需求至关重要。这类轴承还能解决润滑和防污染等难题。此外,将钢环与氮化硅部件相结合的混合轴承的出现,展现了在应对电动汽车强劲电机潜在风险方面的创新能力。这种混合设计不仅确保了运行效率,还能延长电动汽车动力系统的使用寿命。.

副产品

全球电动汽车轴承市场呈现多元化的产品细分,其中滚珠轴承占据主导地位。截至2023年,滚珠轴承以44.6%的市场份额占据主导地位。预计其领先地位将持续,到2032年将达到44.3%的市场份额。这主要得益于其较小的表面接触面积,能够显著降低摩擦,并且适用于两轮和四轮车辆,确保了其市场价值。与此同时,滑动轴承或轴套轴承虽然结构较为简单,但具有强大的承载能力和抗冲击能力。预计在预测期内,其需求将稳步增长,这凸显了其在需要抵抗振荡运动的应用中的实用性。.

除此之外,滚子轴承在2023年占据了高达37.0%的市场份额。这主要归功于其在承受强大的径向和轴向载荷方面卓越的效率,同时还能有效降低旋转摩擦。从资本设备、汽车、家用电器到航空航天等行业都对滚子轴承青睐有加,凸显了其广泛的应用前景。.

按材料

按材料划分,钢材在全球电动汽车(EV)轴承市场占据主导地位。2023年,钢材在电动汽车轴承市场占据最大份额,预计这一趋势将持续到2032年。截至2023年,钢制轴承的市场份额高达40.8%,预计到2032年将略微下降至40.7%。钢材在电动汽车轴承中的广泛应用,归功于其在滚子轴承和球轴承的部件及轴承圈中发挥的关键作用,满足了动力系统(尤其是电机)对性能和速度日益增长的需求。.

有趣的是,陶瓷由于其固有的电绝缘特性,正逐渐成为一个至关重要的领域。其在高速应用和解决静电放电问题方面的增长尤为显著。通过采用陶瓷球,混合轴承的制造已成为一种创新解决方案。尽管陶瓷球轴承成本较高,但其诸多优势,例如密度比钢低40%、工作温度更低以及使用寿命更长,仍然推动着陶瓷球轴承市场的发展。.

按车辆类别

全球电动汽车(EV)轴承市场正经历着来自乘用车的强劲需求增长。截至2023年,乘用车占据了72.8%的市场份额,预计到2032年,这一主导地位将保持稳定,仅略微下降至71.9%。乘用车销量的激增,尤其是在新兴国家,得益于可支配收入的增加,支撑了该细分市场的增长。然而,商用车领域预计将迎来快速扩张,其市场份额预计将从 2023年的27.2%增长到2032年的28.1%。

商用车市场的快速增长可归因于电动巴士的日益普及,尤其是在中国和印度等国家。随着全球应对气候变化的承诺不断加强,电动卡车正被更广泛地接受。值得注意的是,尽管2021年售出的卡车中只有0.3%是电动卡车,但整个汽车市场报告称,电动汽车的销量占比接近10%。长途卡车电气化的推进,以及对更完善的电网基础设施的需求,为电动汽车市场中的商用车领域带来了充满希望的前景。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

全球电动汽车轴承市场正经历着变革,不同地区的增长轨迹各不相同。其中,亚太地区尤为突出。到2032年,亚太地区有望占据超过54%的市场份额,这主要得益于该地区电动汽车(EV)的庞大产量和消费量。仅中国预计到2025年,道路上的电动汽车数量就将超过1500万辆。印度也雄心勃勃地设定了目标,力争在本十年末实现30%的电动汽车普及率,这意味着将新增近700万辆电动汽车。日本也不甘落后,计划到2025年新增至少200万辆电动汽车。韩国已建成超过5000个充电站,中国则拥有超过5万个充电桩,这些都为亚太地区的强劲增长提供了有力支撑。此外,亚太地区还聚集了多家主要的电动汽车电池制造商,仅中国就拥有超过120家生产基地。过去两年,泰国和印度尼西亚等汽车产业中心累计投资超过10亿美元,用于发展电动汽车基础设施。.

欧洲紧随其后,贡献了全球电动汽车轴承市场超过27%的收入。英国计划在2030年前禁止销售新的汽油和柴油汽车,为电动汽车主导的未来铺平道路,这充分体现了该地区对可持续交通的重视。仅德国在2022年就售出了超过83.3万辆电动汽车,法国紧随其后,销量达34.6万辆。此外,西班牙的电动汽车年销量最近也突破了10万辆大关。欧洲汽车制造商也在大力投资电动汽车基础设施,未来五年承诺的投资额将超过100亿美元。.

全球电动汽车轴承市场主要参与者

- AB SKF

- C&U集团有限公司.

- Fersa Bearings SA.

- ILJIN有限公司.

- 捷太格特公司

- 那智不二越株式会社.

- NBC轴承(NEI有限公司)

- NMB技术公司

- NRB轴承有限公司

- NSK有限公司.

- NTN公司

- 舍弗勒技术股份公司

- 铁姆肯公司

- 浙江XCC集团有限公司.

- 其他主要球员

市场细分概述:

按类型

- 电池电动汽车(BEV)

- 插电式混合动力汽车(PHEV)

- 混合动力电动汽车(HEV)

副产品

- 滚子轴承

- 圆锥滚子轴承

- 滚针轴承

- 圆柱滚子轴承

- 其他

- 滚珠轴承

- 深沟球轴承

- 角接触轴承

- 自调心球轴承

- 其他

- 复合轴承

- 其他的

按材料

- 钢

- 陶瓷制品

- 聚合物

- 其他

按销售渠道

- 原始设备制造商

- 售后市场

按车辆类别

- 乘用车

- 商用车辆

通过申请

- 变速箱/传动装置

- 发动机

- E轴

- 车轮

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |