市场概况

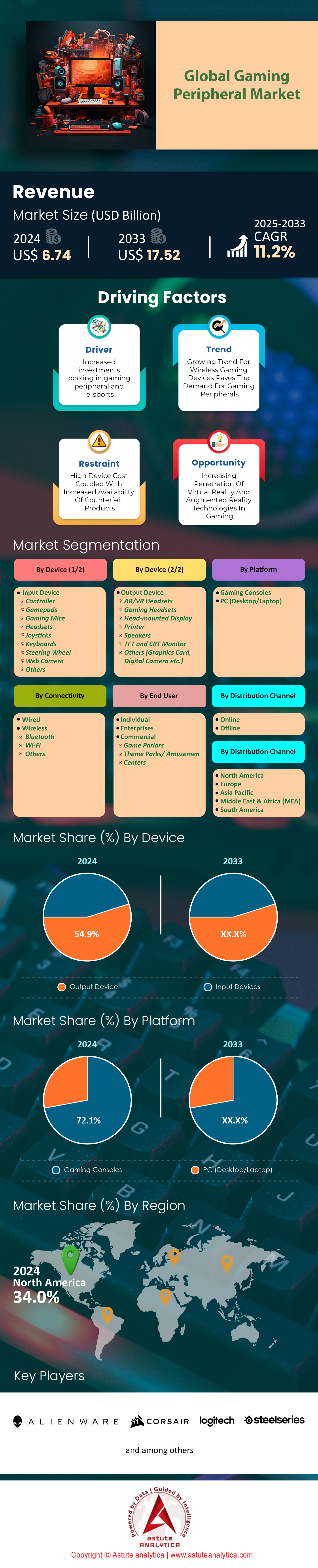

2024 年游戏外设市场价值 67.4 亿美元,预计到 2033 年将达到 175.2 亿美元,2025 年至 2033 年的复合年增长率为 11.2%。.

受电子竞技的蓬勃发展和先进技术日益融合的推动,游戏外设市场正经历着爆炸式增长。这一充满活力的市场拥有多元化的消费群体,从职业玩家到休闲爱好者,他们都希望通过尖端外设来提升游戏体验。竞技游戏的兴起进一步推动了市场的扩张,例如国际邀请赛(Dota 2)等大型赛事提供的奖金池超过4000万美元,吸引了众多玩家和观众。竞技游戏的蓬勃发展也带来了对高性能外设的需求,这些外设需要具备精准度、速度和自定义功能。.

游戏外设的主要终端用户包括职业电竞选手、内容创作者以及越来越多的休闲玩家。消费群体已显著扩大,预计到2024年,全球游戏玩家数量将达到32亿。如此多元化的用户群体推动了对各种外设的需求,从高端机械键盘和超精准游戏鼠标到沉浸式VR头显和可定制控制器,应有尽有。市场也正朝着无线技术方向发展,相关技术的进步解决了以往对延迟和可靠性的担忧。例如,罗技的LIGHTSPEED无线技术现在提供1毫秒的报告速率,其性能可与有线外设相媲美。.

游戏外设市场近期发展趋势包括人工智能和机器学习功能的融合,通过自适应游戏玩法和个性化设置提升用户体验。例如,雷蛇(Razer)等公司推出了搭载人工智能传感器的鼠标,能够预测并适应用户动作,从而提高快节奏游戏中的操作精准度。此外,市场也呈现出可持续发展的趋势,例如海盗船(Corsair)等厂商推出了采用回收材料制成的外设产品。虚拟现实技术也日益普及,预计2023年VR头显出货量将达到640万台,表明人们对沉浸式游戏体验的兴趣日益浓厚。从地域上看,北美、欧洲和亚太等游戏文化底蕴深厚的地区是推动这一需求的主要动力,仅中国就拥有超过7.2亿游戏玩家。这些趋势凸显了市场的活力及其持续创新和增长的潜力。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:电子竞技的蓬勃发展推动了对高性能游戏外设的需求

电子竞技的爆炸式增长已成为游戏外设市场的主要驱动力,彻底改变了整个行业,并创造了对高性能设备的空前需求。全球电子竞技观众人数激增,预计2023年将达到5.32亿,这为专业游戏装备创造了巨大的市场。这种人气飙升带动了该领域的巨额投资,例如Team Liquid等电竞俱乐部就获得了价值超过2500万美元的合作。大型赛事奖金池的不断攀升进一步刺激了对顶级外设的需求,例如2023年的《堡垒之夜》世界杯,奖金池高达3000万美元。.

随着竞技游戏日益受到主流认可,职业选手和业余爱好者都在寻求能够提升竞技优势的外设。这促使超高响应速度的游戏鼠标、低延迟机械键盘和高保真耳机等产品的研发蓬勃发展。例如,Razer Viper 8K Hz 鼠标拥有 8000Hz 的轮询率,正是竞技游戏追求毫秒级精准度的典范。电子竞技的影响力也延伸到了休闲玩家群体,他们越来越多地采用专业级外设来模仿自己喜爱的选手,这进一步推动了游戏外设市场的增长和创新。.

趋势:无线革命:迈向无线游戏体验

游戏外设市场正经历着向无线技术的显著转变,制造商们突破了以往的局限性,在不牺牲性能的前提下,实现了无线体验。这一转变得益于无线协议和电池技术的进步,实现了低延迟连接和更长的游戏时间。例如,罗技的LIGHTSPEED无线技术拥有1毫秒的报告速率,与有线外设的响应速度相媲美。这一突破性进展带动了无线游戏鼠标、键盘和耳机等产品需求的激增,预计到2023年,全球无线游戏外设的出货量将超过1亿件。.

无线外设的吸引力远不止于便捷性,它为游戏玩家提供了更大的移动自由度和更简洁的游戏设置。诸如英雄联盟全球总决赛等高规格电竞赛事也开始采用无线外设,进一步巩固了其在竞技领域的应用地位。电池续航能力的提升也推动了这一趋势,例如SteelSeries Arctis Nova Pro Wireless耳机可提供超过40小时的连续使用时间。快速充电技术的普及进一步提升了无线外设的吸引力,一些鼠标只需充电几分钟即可提供数小时的游戏时间。随着无线技术的不断发展,它正在重塑游戏外设市场,为用户带来性能与便捷性的完美结合。.

挑战:跨平台兼容性:驾驭碎片化的游戏生态系统

随着包括PC、游戏主机、移动设备和云游戏服务在内的游戏平台的激增,外设制造商面临着打造能够跨平台无缝兼容产品的挑战。而每个平台可能拥有独特的接口标准和连接要求,更使游戏外设市场的这一挑战雪上加霜。例如,PlayStation 5 DualSense 控制器凭借其先进的触觉反馈功能,专为 PS5 主机设计,因此在其他平台上的功能受到限制。.

跨平台兼容性的复杂性还体现在不同设备使用的多种连接方式上。虽然 USB-C 接口越来越普及,但许多游戏外设仍然依赖 USB-A、蓝牙或专有无线技术。这种多样性可能会让消费者感到困惑,并可能限制某些产品在游戏外设市场的覆盖范围。为了应对这一挑战,一些制造商正在开发多平台外设,例如 Astro A50 无线耳机,它同时兼容 PC 和游戏主机。然而,实现所有平台的完整功能仍然是一个巨大的挑战。云游戏的兴起(在关闭前吸引了超过 200 万用户)进一步加剧了兼容性问题的复杂性,要求外设适应新的流媒体技术和输入方式。随着游戏行业的不断发展,解决跨平台兼容性难题对于外设制造商保持竞争力并吸引更广泛的用户群体至关重要。.

细分市场分析

最终用户

个人消费者已成为游戏外设市场最大的买家群体,占据超过51.2%的市场份额。这一主导地位体现在全球庞大的销量上,个人消费者每年购买的游戏外设产品约达1.5亿件。推动这一主导地位的因素多种多样,包括游戏行业的爆炸式增长和游戏平台的日益普及。全球游戏玩家数量已激增至30亿,为游戏外设创造了庞大的消费群体。平均而言,个人玩家每年在游戏外设上的花费约为200美元,这为该细分市场的强劲销售业绩做出了贡献。.

电子竞技和竞技游戏的兴起进一步推动了个人消费者对高性能外设的需求。全球拥有2.34亿电子竞技爱好者,对兼具精准性和舒适性的专业设备的需求日益增长。游戏外设市场的直播现象也推动了这一趋势。

Twitch 平台拥有 830 万活跃主播,也对高品质音视频外设的销售起到了重要作用。此外,发达地区可支配收入的增长也使更多人能够投资高端游戏外设,而游戏玩家的平均年龄为 34 岁。该市场销量同比增长 5%,其中鼠标占个人消费者销量的 30%,年销量约为 4500 万只。丰富多样的产品选择和不同的价格区间进一步推动了这一增长,使游戏外设能够被更广泛的受众所接受,并巩固了个人消费者在该市场的主导地位。.

通过设备

输出设备已成为游戏外设市场中最大的细分领域,占据超过55%的市场份额。这一主导地位主要归功于这些设备在提供沉浸式游戏体验方面发挥的关键作用。输出设备类别(包括显示器、扬声器和VR头显)实现了显著增长,全球年销量已达6000万台。高分辨率显示器的需求尤为强劲,70%的游戏玩家倾向于选择刷新率高于120Hz的显示器,这推动了高端游戏显示器的销售。.

输出设备的增长得益于技术的不断进步和消费者对高质量视听体验日益增长的需求。例如,4K 和 OLED 显示技术的应用彻底改变了游戏画面,4K 游戏显示器的销量在过去三年增长了 400%。游戏显示器的平均价格为 300 美元,这反映出消费者愿意投资于卓越的显示技术。虚拟现实 (VR) 头显也迅速普及,其普及率每年增长 10%,越来越多的玩家追求沉浸式体验。高保真音频系统,包括环绕声扬声器和降噪耳机,已成为竞技游戏的必备装备,85% 的职业玩家使用专业音频设备。人工智能和机器学习技术在音频设备中的应用,实现了自适应声音设置,进一步提升了其吸引力。这些因素,再加上在家中打造专属游戏空间的趋势日益增长,巩固了输出设备在游戏外设市场中的主导地位。.

按平台

游戏主机在游戏外设市场中一直占据主导地位,市场份额超过72.1%。这一优势体现在其惊人的年销量上,全球每年游戏主机销量约为5000万台。其中,索尼的PlayStation、微软的Xbox和任天堂的Switch等最主流的游戏主机持续推动着市场发展。PlayStation以40%的市场份额领跑,年销量约为2000万台。Xbox紧随其后,市场份额为23%,而任天堂则占据27%,三者年销量均达数百万台。.

游戏主机的需求受多种因素驱动,包括硬件性能的不断创新和独占游戏的推出。最新一代游戏主机,例如 PlayStation 5 和 Xbox Series X,在上市第一年销量均超过 1000 万台。这些主机提供光线追踪和 4K 分辨率游戏等先进功能,吸引着追求尖端游戏体验的消费者。游戏主机的平均价格为 400 美元,表明消费者愿意投资购买高质量的游戏硬件。在线游戏服务也对主机销售起到了至关重要的作用,各平台拥有超过 1 亿活跃用户。主机的主要消费群体为 15 至 30 岁,占据了游戏市场相当大的份额。此外,现代游戏主机的多功能性——通常可作为流媒体和媒体消费的娱乐中心——也扩大了其吸引力。随着游戏主机市场以每年 8% 的速度增长,以及虚拟现实和云游戏技术的日益融合,游戏主机在可预见的未来将继续保持其在游戏外设市场的主导地位。.

按连接性

尽管无线技术发展迅猛,有线游戏外设依然占据市场主导地位,市场份额超过 62.7%。全球每年 7000 万台有线外设的销量也印证了这一点。有线设备经久不衰的主要原因在于其卓越的性能,这对于休闲玩家和竞技玩家都至关重要。有线外设,尤其是鼠标和键盘,由于采用直接连接,能够提供无与伦比的精准度和响应速度,从而消除在激烈游戏中至关重要的延迟问题。.

有线外设的优势在于其可靠性和无需电池,这在长时间游戏过程中尤为重要。在游戏外设市场,有线游戏鼠标的平均响应时间为 1 毫秒,而无线鼠标的响应时间则为 8-16 毫秒,这一差异在竞技游戏中至关重要。有线外设的价格优势也是其广泛普及的原因之一,有线游戏鼠标的平均价格为 50 美元,而无线鼠标的平均价格则为 80 美元。在有线外设中,键盘尤其受欢迎,机械键盘占所有游戏键盘销量的 65%,年销量约为 2000 万台。有线外设的耐用性也是其优势之一,高端有线鼠标的点击寿命通常超过 5000 万次,远超无线鼠标。此外,在拥挤的游戏环境中(例如电子竞技比赛,成千上万台设备近距离接触),无线设备可能会出现干扰问题,而有线外设则不会,这进一步巩固了有线外设作为严肃游戏玩家首选的地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美已成为全球最大的游戏外设市场,占据超过34%的市场份额。这一主导地位得益于该地区蓬勃发展的游戏文化、较高的可支配收入以及对新技术的早期接受度。仅北美地区的游戏主机年销量就高达3000万台,凸显了该地区对全球游戏产业的巨大贡献。美国在这一主导地位中扮演着至关重要的角色,贡献了北美超过80%的市场份额,这意味着美国每年售出约2400万台游戏主机。.

美国在游戏外设市场的巨大影响力可归因于以下几个因素。首先,美国拥有庞大且多元化的游戏玩家群体,活跃玩家高达2.14亿,占成年人口的65%。如此庞大的消费群体推动了所有游戏外设细分市场的需求。其次,美国是众多大型游戏公司和开发商的所在地,营造了竞争激烈的市场环境,促进了游戏硬件的创新。美国玩家平均每年在游戏外设上的花费为250美元,远高于全球平均水平。美国强劲的经济和较高的可支配收入水平使消费者能够投资高端游戏设备,高端游戏PC和外设的销售额同比增长15%。此外,价值11亿美元的美国电子竞技市场也推动了专业级外设的需求,无论是职业选手还是业余爱好者都对这类产品青睐有加。遍布全国的3万家游戏中心和网吧进一步促进了游戏外设的普及。此外,美国拥有完善的零售和分销网络,65%的游戏外设销售额来自线上渠道,确保了消费者的便捷购买。庞大的游戏玩家群体、高消费水平、蓬勃发展的电子竞技产业以及高效的分销渠道等因素的结合,巩固了美国作为北美在全球游戏外设市场领导地位的核心力量。.

游戏外设市场主要公司:

- Alienware

- 安克创新有限公司

- 酷冷至尊科技股份有限公司.

- Corsair Components, Inc.

- 东方时代科技有限公司(Redragon)

- 甘迪亚斯

- 吉列莫特公司

- HyperX

- 金士顿科技公司.

- 罗技国际股份有限公司

- 疯猫

- 雷蛇公司.

- 技嘉科技股份有限公司.

- 萨德斯

- 森海塞尔电子有限公司

- Sharkoon Technologies

- 深圳市瑞普科技有限公司.

- 索尼公司

- SteelSeries

- 曜越科技股份有限公司.

- Turtle Beach 公司

- 其他主要参与者

分段概述

通过设备

- 输入设备

- 控制器

- 游戏手柄

- 游戏鼠标

- 耳机

- 操纵杆

- 键盘

- 方向盘

- 网络摄像头

- 其他的

- 输出设备

- AR/VR头戴设备

- 游戏耳机

- 头戴式显示器

- 打印机

- 演讲者

- TFT 和 CRT 显示器

- 其他(显卡、数码相机等)

- 按平台

- 游戏机

- 个人电脑(台式机/笔记本电脑)

按平台

- 游戏机

- 个人电脑(台式机/笔记本电脑)

按连接性

- 有线

- 无线的

- 蓝牙

- 无线上网

- 其他的

通过分销渠道

- 离线

- 在线的

由最终用户

- 个人

- 企业

- 商业的

- 游戏厅

- 主题公园/游乐中心

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 67.4亿美元 |

| 预计2033年收入 | 175.2 亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 11.2% |

| 涵盖的领域 | 按设备、平台、连接方式、分销渠道、最终用户、地区 |

| 主要公司 | Alienware、Anker Innovations Limited、Cooler Master Technology, Inc.、Corsair Components, Inc.、Eastern Times Technology Co., Ltd. (Redragon)、Gamdias、Guillemot Corporation SA、HyperX、Kingston Technology Company, Inc.、Logitech International SA、Mad Catz、Razer, Inc.、GIGA-BYTE Technology Co., Ltd.、Sades、Sennheiser Electronic GmbH & Co. KG、Sony Corporation、Sharkoon Technologies、深圳雷柏科技有限公司、SteelSeries、Thermaltake Technology Co., Ltd.、Turtle Beach Corporation 以及其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |