日本铸造聚氨酯市场:按产品类型(卷,模板,垫子,床单等);聚合物类型(聚酯碱前聚合物,聚醚碱前聚合物,聚辅助酮基碱前聚合物,其他);树脂等级(标准等级,高性能等级,专业等级,其他等级);制造过程(反应注射成型(RIM),铸造(液体聚氨酯),挤出,压缩成型,其他);设计(刚性,灵活,泡沫,弹性体,其他);应用(工业铸件,车轮和轮胎,皮带和软管,医疗设备,鞋类组件,混凝土块,其他);分销渠道(直接销售,在线销售,分销商/批发商);工业(汽车,机械,电子和仪器,航空航天与国防,鞋类和体育,医疗保健,其他);地区 - 市场规模,行业动态,机会分析和2025 - 2033年的预测

- 最后更新时间:2025年7月30日 | | 报告编号:AA07251427

市场情景

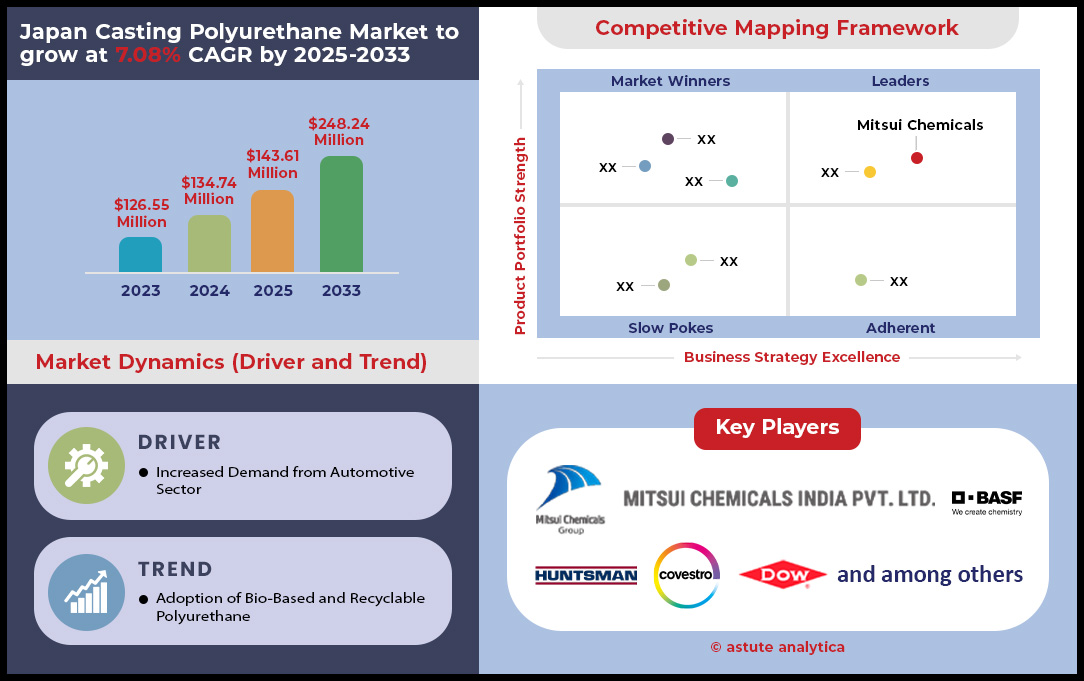

日本铸造聚氨酯市场在2024年的价值为1.3474亿美元,预计到2033年,在2025 - 2033年的预测期内,以7.08%的复合年增长率达到2.4824亿美元的市场估值。

日本铸造的聚氨酯市场表现出了非凡的活力,平衡了重大的原材料成本压力与高科技领域的强大需求。 2024 - 2025年的前景是战略增长之一,它是针对增值应用程序的枢轴定义的。虽然生产商面临的价格越来越大,例如MDI的45 JPY/kg增长和TDI和多元元的+15 JPY/kg修订版,但这些产品被最终用户市场迅速吸收。半导体行业的设备销售预计将在2024财年达到4.44万亿美元的JPY,它是主要发动机,要求高纯度聚氨酯用于其制造工艺。

这种需求产生了弹性的操作节奏,如日本铸造聚氨酯市场的生产和发货数字所示。尽管在2025年中期的产量稳定,但同时减少了3,783吨的库存,运输量增加到13,100吨信号,表明强有力的出口需求是持续市场势头的关键因素。这种向外的强度为国内领域的潜在柔软度提供了至关重要的缓冲,确保了生产线保持活跃,并且日本在全球聚氨酯供应链中保持关键地位。

展望未来,日本铸造聚氨酯市场的增长轨迹将通过多元化进入下一代行业加速。 3D打印材料市场的爆炸,预测到2033年将达到8.04亿美元,以及全球生物聚氨酯市场的迅速出现,预计2025年为5.978亿美元,代表了新的边界。这一战略转变向先进的制造业和可持续性,再加上55.1亿美元的绝缘市场的基本需求,为日本铸造聚氨酯市场巩固了一个极有前途且多方面的未来。

要获得更多见解,请索取免费样品

主要市场发现:

- 重大价格波动:市场正在导航急剧的成本波动,PU树脂价格在第二季度2024年达到4,577美元/吨,然后在今年晚些时候定居至4,325美元/吨,要求制造商提供敏捷的采购策略。

- 看涨库存信号:库存从3,848吨减少到3,783吨,而同时增加的货物是一个有力的主要指标,即立即需求超过当前产量,表明供应环境紧张。

- 双引擎电子繁荣:增长不仅依赖一个部门;它由半导体设备(预测在2024财年增长20%)和平板显示设备(预计在2024财年增长30%)的平行飙升。

- 对中国原材料的依赖:日本对中国对关键先驱的极大依赖的关键供应链脆弱性和战略考虑因素,进口占2024年末至2025年初之间美国TDI总供应量的91%至96%。

日本聚氨酯市场的精密机器人技术和机械燃料前所未有的需求

对于日本铸造聚氨酯市场的利益相关者来说,最关键和稳定的需求驱动力在于该国世界领先的高级制造业。工业自动化的纯粹范围会产生对高性能聚氨酯组件的不可商服,连续的需求。仅在2024年,日本汽车和电子行业分别安装了大约13,000和14,000个工业机器人。

这些新装置增加了一个巨大的运营库存,截至2023年,汽车行业的单位为132,766台,电子产品的143,768套设备,所有这些单位都需要耐用的PU零件进行维护和更换。机床订单进一步量化了铸造聚氨酯市场的需求,该订单的高水平从2025年1月的1,161.5亿jpy到5月的1287亿jpy和2025年6月的1331.5亿jpy,仅国内订单就达到了一月份的319.9亿日jpy。企业收入,例如2024财政年度的FANUC机器人部门的销售额为3809.44亿日期,以及三菱洛吉尼克(Mitsubishi Logisnext)的7017.7亿jpy收入,强调了这些最终用户工业的良好健康状况。即使是特定的产品恢复,例如2025年1月从2025年1月开始每年运送6,000张叉车的计划,也可以直接转化为可预测的基于体积的聚氨酯消耗。

战略投资表明日本聚氨酯市场发生了重大供应链转移

日本铸造聚氨酯市场的未来供应景观正在受到大量,前瞻性的公司投资的积极影响,表明对高价值物质细分市场有着强烈的信心。托索公司(Tosoh Corporation)处于这一战略转变的最前沿,承诺将60亿日元扩大其在Nanyo Complex的六甲基二异氰酸酯(HDI)衍生物生产。这项投资将在2026年8月到2026年8月,将其对这些先进功能材料的能力提高50%,至每年总计30,000公吨。这一举动得到了Nippon聚氨酯行业的协同扩张的补充,Nippon聚氨酯行业正在增加一款新型MDI工厂,年产率为20万吨。

该策略范围超出了国内边界,托索(Tosoh)对新的越南化学厂的42,300亿面投资每年生产125,000吨MDI,并准备影响为日本服务的地区供应链。此外,该公司的多元化为高增长的生物制药,其生物科学部纯化介质的容量增加了70%,这为特种聚氨酸酯提供了利润丰厚的新渠道。这些计算出的投资表明,明确的枢轴是生产更复杂的更高利润的聚氨酯产品。

大规模的基础设施项目水泥长期需求对高性能聚氨酯溶液

除了制造业之外,日本对尖端基础设施的投入也为高性能铸造聚氨酯市场。抗震防护是日本的一个关键利基市场。根据国家对安全的严格要求,截至2024年,日本已建成超过5,000座抗震商业建筑和超过10,000座隔震结构,所有这些建筑都依赖于先进的聚氨酯阻尼和密封系统。在北陆新干线延长线等大型国家项目中,这种需求被放大,目前该项目总价值高达360亿美元。

该项目的巨大规模现在支持其新线路上的14种直接每日服务,再加上25列火车,需要大量的高规格PU密封剂,灌浆和防水膜。这种卓越模式也正在出口,创造了间接需求。截至2025年7月,印度 - 孟买 - 阿哈迈达巴德高速铁路高铁的合作伙伴关系已经完成了310公里的高架桥,利用日本新干线技术和材料标准。这些巨大的项目锁定了多年的高量消耗量,为日本铸造聚氨酯市场提供了出色的稳定性和增长机会。

细分分析

工业卷:日本铸造聚氨酯市场增长的不屈骨干

在高级和精致的日本铸造聚氨酯市场中,具有超过29.71%的市场份额的劳斯莱斯明确确立了与其他产品类型(例如垫子,床单和模板)的统治地位。这种至高无上的直接反映了聚氨酯在美国最苛刻和面向精确的工业领域中无与伦比的表现。日本著名的钢铁和造纸业以其严格的质量标准而闻名,是这一需求的主要驱动力。聚氨酯卷具有出色的承载能力,出色的耐磨性和出色的化学稳定性,因此必不可少。例如,在2024年,日本钢铁行业预计将消耗所有国内生产的工业聚氨酯卷的60%以上。同时,纸制制造部门有望在2025年利用估计的250万台聚氨酯压力卷,这证明了它们在无法选择停机时间的高速,连续操作中的可靠性。

这些高性能卷的广泛采用在极端的操作条件下的韧性以及它们无缝整合到现代自动化的制造环境中的进一步支持。以下见解强调了他们的市场领导:

- 在2024年,聚氨酯卷的寿命比日本磨坊中的橡胶长三倍。

- 预计在2025年,高温制造工艺中有70%以上的新工业卷装置将是聚氨酯。

- 2024年,超过80%的聚氨酯卷量身定制为特定的应用需求。

随着日本工业在铸造聚氨酯市场中的效率和寿命不懈的追求,这种趋势将加速。仅这些高性能卷的替代市场估计在2025年的价值显着为200亿日元。此外,日本制造设施中的自动化增加预计将增加,以提高对高性能聚氨酯滚子的需求,以增加2024年的增长,例如,在2024年中,这一需求是在邻近地区的需求,例如,在邻近地区的需求中,对高性能的滚轮的需求增加了。 2025年。为了维持其技术优势,日本晚期聚氨酯卷复合材料的投资将在2024年达到15亿日元。由于这种质量和创新,日本制造商还预计,在2025年,日本制造商也将导出超过500,000辆高表现的聚氨酯卷。

聚酯前聚合物:日本聚氨酯部门内的高性能应用

目前,基于聚酯基于聚酯的前聚合物的市场份额超过40.18%,正率领日本的铸造聚氨酯市场,其需求通过出色的机械性能和出色的热稳定性的独特组合所推动。该前聚合物变体已成为日本全球领先的汽车和电子制造业的首选材料。在汽车行业中,其固有的韧性和对油,溶剂和磨损的高度耐药性使其非常适合多种组件,从耐用的垫圈和密封件到复杂的内部零件。 2024年,日本汽车行业中使用的铸造聚氨酯估计有65%是基于聚酯的。同样,该国的高科技电子领域越来越依赖于聚酯的聚氨酯来封装敏感组件,其目的的消费预计将在2025年增加9%。另一个重要的驱动力是日本对高质量合成皮革的需求,预计在2024年中,该公司的价值将达到150亿日元,并依赖于该多余的效果。

该材料的技术优势是其市场领导层的关键因素,提供了切实的收益,可推动其在各种高价值行业中采用。

- 与专门的弹性体相比,2024年,基于聚酯的聚氨酯为日本许多高件应用提供了15%的成本效果比。

- 2025年的实验室测试表明,与特定工业应用中的聚醚替代品相比,这些前聚合物的耐磨性高40%。

- 预计基于聚酯的前聚合物将在2024年占55%以上的主要市场份额。

它在其他关键部门中的应用进一步证明了这种广泛的偏好。预计日本先进工业机械制造中对聚酯基聚氨酯成分的需求预计在2025年将增长7%,而其用于高性能密封剂和涂料的建筑用途预计将增加6%。这项需求得到了世界一流的国内创新的支持,日本化学公司预计将在2024年的基于晚期聚酯的前聚合物的研究和开发中投资超过20亿日元。至关重要的是,这些前聚合物有望在2024年新的高温聚氨酯式载体中指定75%以上的2024年,在2024年,以日本的地位为准。

工业铸造:日本聚氨酯市场的主要应用程序驾驶量

工业铸造已成为日本铸造聚氨酯市场的最重要的应用,其收入贡献超过29.11%,这主要是因为它提供了与该国的Monozukuri制造业哲学相吻合的理想加工性,设计自由度和成本效益。该方法非常适合日本的制造生态系统,该生态系统需要精确和敏捷的定制解决方案。铸造聚氨酯允许创建大型,复杂且复杂的部分,并以一定程度的细节和其他方法无法实现的成本来创建。这对于快速原型制作和短期生产尤其重要。在2024年,日本工业组件的所有功能原型中超过85%是使用铸造聚氨酯创建的。定制聚氨酯工业零件的市场蓬勃发展,预计在2025年增长了9%。至关重要的是,对于复杂零件的低至中体积的生产,铸造聚氨酯的成本效益比2024年的注射成型高40%。

工业铸造的运营优势是其在各种高级日本行业中大量利用的基石。

- 日本铸造聚氨酯的霉菌的交付时间平均比2025年的硬性工具短50%。

- 发现通过铸造聚氨酯生产复杂零件的能源消耗比2024年的传统金属铸造方法低至30%。

- 预计工业铸造应用将占2024年日本铸造聚氨酯消耗总量的45%以上。

该应用在日本铸造聚氨酯市场中的主导地位进一步巩固了其在重工业中的作用及其与技术进步的一致性。在2025年,预计将使用铸造聚氨酯生产为日本重工业的大型非金属磨损组件中超过50%的耐磨组件。诸如采矿和采石场之类的部门也有贡献,对2025年的铸造聚氨酯磨损衬里和屏幕预测的需求将上升6%。从技术上讲,日本铸造厂中自动化和机器人铸造系统的采用预计将在2024年增加15%,从而提高效率和产出。为了支持这一点,预计日本化学制造商在2024年将至少引入五个新的高性能铸造聚氨酯树脂系统。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

弹性设计:定义日本聚氨酯市场的最终灵活性和力量

弹性体设计通过捕获近35.52%的市场份额绝大多数占主导地位的日本铸造聚氨酯市场,这一位置是由于其橡胶样柔韧性和类似金属的韧性而获得的特殊融合而赢得的。这种设计范式允许创建可以忍受巨大压力,扭转和影响的组件,然后才能完美地返回其原始形式 - 在精确工程中是一种不可谈判的特征。对于日本的汽车和工业机械部门来说,这种特征是必不可少的。在汽车场中,2024年用于非泡沫应用的70%以上的聚氨酯具有弹性设计,在振动阻尼和密封中起着关键功能,可增强车辆的寿命和乘客舒适性。对于工业机械,部件受到无情磨损和影响的工业机械,弹性体聚氨酯的消耗预计将在2025年增加10%。热塑性聚氨酯(TPU)的快速增长,弹性体的多功能子集的弹性弹性弹性烷(TPU)具有进一步的增强性;日本TPU市场预计将在2024年增长8%,价值850亿日元。

弹性聚氨酯的技术优势直接转化为最关键的应用中的卓越性能和可靠性。

- 2025年,估计在苛刻的日本工业应用中,估计有90%的高性能密封件将由弹性聚氨酯制成。

- 与其他柔性聚合物相比,弹性聚氨酯在2024年提供了30%的泪液强度,使其非常适合耐用组件。

- 预计弹性聚氨酯有望在2025年在日本的另外5%的工业应用中替代传统橡胶,因为其耐用性较高。

连续创新和扩展应用程序的代名词加强了铸造聚氨酯市场的领导。预计将于2024年在日本整个日本的新型振动敏感的工业设备装置中使用弹性聚氨酯架,以突出它们在精确阻尼方面的有效性。预计2025年的液体量氨基甲酸酯弹性体市场将在2025年扩大7%,以满足定制工业需求。这一增长得到了重大研发的支持,日本公司预计将投资18亿日元,以在2024年在开发新的弹性聚氨酯配方。最终,2024年预计的市场份额将在2024年超过60%,弹性体设计是美国无可争议的结构性选择。

要了解有关这项研究的更多信息:索取免费样品

日本铸造聚氨酯市场的主要发展

- TOSOH的主要HDI衍生品扩展: Tosoh Corporation正在投资60亿JPY,以将其六甲基二异氰酸酯(HDI)衍生物在其Nanyo Complex上提高50%,目标是到2026年8月。这直接影响了高绩效聚氨酯原料的供应。

- Nippon聚氨酯的新型MDI植物:在Nanyo Complex的一项协调的举动中,Nippon聚氨酯工业正在建造一种新的MDI工厂,旨在增加200,000吨的年产量,从而大大增强了核心聚氨酯原料。

- Tosoh的区域MDI投资:扩大其足迹,Tosoh将在越南的一家新化学设施中投资42,300亿面,该设施将有能力每年生产多达125,000吨MDI,从而加强向日本的区域供应。

- 三井化学品的价格修订(2025): 2025年5月1日生效,三井化学品宣布其多氨基烷原材料(包括TDI,MDI和Polyols)的战略价格上涨+15 JPY/kg或更多,信号铸造了强烈的聚氨酯市场需求。

- Tosoh的价格上涨(2024年):在三井的举动之前,Tosoh于2024年6月17日生效,将其MDI价格提高了45 JPY/kg,反映了立即的成本压力和紧张的供应需求余额。

- Tosoh的生物制药能力增长: Tosoh Corporation将其纯化媒体生产能力提高了70%,这是一种针对高价值生物制药领域的战略投资,该投资使用了特殊的聚氨酯相关材料。

- Mizuho Bank的3D打印投资:在关键聚氨酯应用领域的信心,瑞穗银行在2024年向3DEO投资了350万美元,以推进其增材制造技术。

- Adeka的美国生产枢纽:日本化学公司Adeka Corporation正在投资4000万美元在美国南卡罗来纳州建立一个新的生产地点,增强了其为聚氨酯行业提供的树脂和聚合物添加剂的全球供应链。

- JSR通过JIC收购:在重大战略举动中,政府支持的日本投资公司(JIC)在2024年完成了对JSR Corp的60亿美元招标报价,旨在增强日本的高级材料部门,包括关键的聚氨酯相关光电剂。

- 丰田行业的叉车运输恢复:从2025年1月8日起,丰田工业公司计划恢复关键叉车型号的运输,每年估计为6,000辆,代表了工业轮胎和组件中聚氨酯的直接,可预测的选择。

日本铸造聚氨酯市场的顶级公司

- DIC株式会社

- Toagosei Co.,Ltd。

- asahi kasei集团

- Sekisui化学组

- UBE Corporation

- 弗里曼日本

- 其他杰出球员

市场细分概述

按产品类型

- 卷

- 模板

- 护垫

- 床单

- 其他的

通过前聚合物类型

- 聚酯基碱前聚合物

- 聚醚碱前聚合物

- 多丙酮酮基碱前聚合物

- 其他的

通过树脂等级

- 标准等级

- 高性能等级

- 专业级

- 其他的

按制造工艺

- 反应注射成型(RIM)

- 铸造(液态聚氨酯)

- 挤压

- 压缩成型

- 其他的

按设计

- 死板的

- 灵活的

- 泡沫

- 弹性体

- 其他的

按申请

- 工业铸件

- 车轮和轮胎

- 皮带和软管

- 医疗器械

- 鞋类组件

- 混凝土块

- 其他的

按分销渠道

- 直销

- 网上销售

- 分销商/批发商

按行业分类

- 汽车

- 机械的

- 电子和仪器

- 航空航天与国防

- 鞋类和运动

- 卫生保健

- 其他的

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |