日本近视控制镜头市场:按产品类型(眼镜镜头和隐形眼镜);晶状体类型(多焦点透镜,正差异镜片,双重焦点镜头,周围散热器镜头); Material (Soft Contact Lenses (Silicone Hydrogel, Hydrogel), Rigid Gas Permeable (RGP) Lenses, Polycarbonate & High-Index Plastic (for Spectacle Lenses); Age Group (Children and Adults); Sales Channel (Eyeglass Clinic, Eyewear Retailers, Online Retail)–Market Size, Industry Dynamics, Opportunity Analysis and Forecast for 2025–2033

- 最后更新时间:2025年3月27日 | | 报告编号:AA03251252

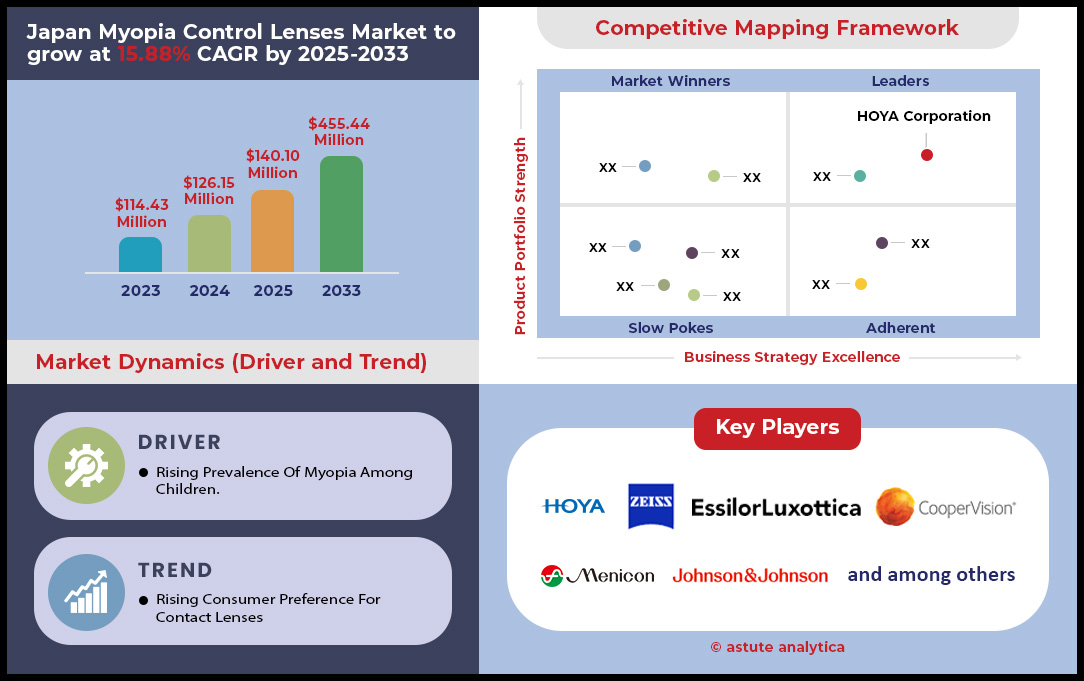

市场情景

日本近视控制镜头市场在2024年的价值为1.231亿美元,预计到2033年,在2025 - 2033年的预测期间,以15.21%的复合年增长率达到了4.2209亿美元的市场估值。

日本的近视控制镜头市场受到令人震惊的小儿视力数据的支持。一项2024年的卫生部,劳工和福利部(MHLW)调查显示,东京和大阪等城市县的有92%的高中生患有近视,从2019年的88%上升,在长期使用屏幕上驱动(MHLW,2024)。在6-12岁的儿童中,在45%的病例中,近视进展每年超过1个屈光度,这是需要干预的关键阈值(日本儿科眼科协会,2023年)。与室内活动的大流行相关的尖峰加剧了这一趋势:2024年的京都大学的一项研究发现,有60%的父母报告说,他们的孩子的屏幕时间在锁定期间增加了三倍,加速了对镜片的需求。如今,现在有18%专门从事小儿护理的验光实践开出了近视控制镜头,三年内增长了40%。

多焦点和双焦点镜片在日本近视控制镜片市场占据主导地位,预计到2024年将占据82%的销售额。地区差异显著:70%的大城市家长将近视控制放在首位,而农村地区这一比例仅为35%(日本视光学协会,2024年)。价格仍然是一个障碍:高级镜片的月费(每副12,000-20,000日元)高于标准镜片(每副4,500-7,000日元),这限制了低收入家庭的购置成本。然而,目前有23%的城市家庭为孩子报名参加与镜片捆绑销售的“近视预防项目”,这项服务由Vision Next和杉田医院等连锁机构率先推出。

日本的人口衰老自相矛盾地燃料需求:40岁以上的长老会患者中有22%的患者在近视控制镜头市场中纠正长老会和儿童近视(2024)的多焦点镜头。但是,有34%的验光师引用了训练有素的钳工短缺,这是需求增长的瓶颈。技术正在弥合差距:现在有25%的诊所使用AI驱动的诊断限制处方精度,而MyeyEtracker(320万用户)监视的应用程序类似。预测显示,到2027年的市场规模达到3200亿日元(21亿美元),以13%的复合年增长率,这是由2025年“儿童视觉倡议”等政府倡议驱动的,补贴了农村诊所。然而,有40%的父母仍未意识到镜头的功效,这暗示了教育运动的空间。主要的挑战包括将镜头供应链与农村地区保持一致,并标准化国家报销法规,目前仅在47个县中的6个中涵盖了18岁以下的范围。

要获得更多见解,请索取免费样品

市场动态

驱动程序:由于数字屏幕时间增加而导致儿童近视患病率上升

数字屏幕时间激增对日本儿童的近视率产生了巨大影响,从而为近视控制镜头市场增长创造了重要的驱动力。市场上最近的研究表明,6-12岁的日本儿童平均每天在数字设备上花费3.5个小时,在大流行期间,这一数字增加了30%,导致许多儿童每天在屏幕上花费5个小时以上。屏幕时间的大幅度增加直接导致了近视患病率令人震惊的升高,研究表明,与小于2个小时的筛查时间相比,儿童每天在屏幕上花费超过4个小时的近视风险高60%。

统计证据表明,日本儿童的近视率已经达到前所未有的水平,进一步强调了这一驾驶员的严重性。在1999年至2017年之间,近视患病率从6岁儿童中的10%急剧增加到63%,在12岁的孩子中从60%增加到95%。一项2023年的研究表明,大约50%的10-12岁儿童被诊断出患有近视,这标志着2018年的40%显着增加。此外,研究表明,每天的每日筛查时间的每个额外小时都对应于发展近视的近视几率的增加21%,从而强调了肌无力控制解决方案的迫切需求。

趋势:越来越多地采用了隔夜直系角膜镜片以进行角膜重塑治疗

日本近视控制镜头市场的正差异(Ortho-K)镜头市场正在经历显着增长,尤其是在夜间镜头领域。在关东地区,这种增长尤其明显,该地区代表了日本Ortho-K镜头的最大市场,其次是新兴的Kansai地区,这两个地区都受益于强大的医疗基础设施和学术卓越,支持采用这些创新技术。趋势得到了强大的患者采用统计和人口统计因素的支持。研究表明,日本学生的近视率很高,有76.5%的小学生和94.9%的东京初中学生受到影响。一夜之间的Ortho-K细分市场已成为增长最快的类别,因为它的便利性和在一夜之间纠正近视方面的有效性。晶状体材料和设计的进步进一步加强了这种趋势,这些材料和设计显着增强了舒适性和安全性,使Ortho-K镜头成为患者和眼部护理专业人员越来越有吸引力的选择。

挑战:极大地依赖进口物,使供应链在全球范围内易受伤害

日本对进口隐形眼镜(尤其是近视控制)的严重依赖,这给近视控制镜头市场稳定带来了重大挑战。截至2023年,日本是全球领先的隐形眼镜进口国,其进口价值为13.7亿美元,而出口仍然相对较小,为4,380万美元。这种巨大的贸易失衡凸显了市场对全球供应链中断的脆弱性。特别是,近视控制镜头市场预计将从2024年的1.2316亿美元增长到2033年的4.2209亿美元,复合年增长率为15.21%,使供应链的弹性越来越重要。

市场的规模和增长轨迹使挑战更加复杂。日本的隐形眼镜市场在2023年价值26亿美元,排名全球第二大,仅落后于美国。 COVID-19大流行已经暴露了这些全球供应链的脆弱性,导致光学产品的延迟和短缺。考虑到日本对进口近视控制解决方案的高度依赖以及近视患病率提高所驱动的需求不断增长的需求,这种脆弱性尤其重要。

细分分析

按产品类型

凭借长期以来的消费者信任、成熟的临床疗效和广泛的可及性,眼镜片在日本近视控制镜片市场占据着 56.25% 的份额。许多日本家长选择将眼镜作为预防儿童近视的第一道防线,尤其是因为眼镜将视力矫正与特殊的离焦设计相结合,可以抑制眼轴生长。由于日本许多学校积极鼓励每年进行眼科检查,家长们很早就能意识到视力下降,从而促使他们寻求简单、“省力”的干预措施。眼镜完美地满足了这一需求,几乎不需要任何使用技巧,也不需要复杂的卫生习惯。此外,保险通常会承担儿童眼保健的一部分费用,从而减少自付费用。这种可负担性加上广泛的接受度,使得眼镜成为市场上最大的细分市场。

在近视控制镜头市场中,推动眼镜镜头优势的关键因素是小儿患者的依从率相对较高。幼儿,尤其是那些在小学的孩子,可能在插入或删除隐形眼镜上遇到困难,使眼镜成为更实用的选择。此外,镜头制造商已经适应了产品的产品,以适合日本的质量严格指南,以确保在日常使用中使用专门的涂料(例如抗反射和抗刮擦)。在技术先进的市场中,眼镜镜片现在结合了诸如近添加功率调节和增强的光学区域之类的功能,以有效地管理近视进展。高流量地区的零售诊所和光学商店也起着关键作用,因为大多数提供现场折射服务,Sameday分配以及针对年轻佩戴者量身定制的广泛框架。通过将便利性与可靠的近视控制成果配对,眼镜镜头继续确保日本的最高市场份额,超过了更多的利基市场,诸如正常角色学和专业隐形眼镜等越来越多的类别。

由镜头类型

多焦点镜头通过提供有针对性的外围散热器功能以及多距离视觉校正的便利性,捕获了日本近视控制镜头市场的44.81%股份。与单视镜不同,多焦点段的光线分布要在附近,中间和距离区域,这在像日本一样以数字为导向的社会中尤其有利。眼部护理从业者越来越多地报告说,这种设计有助于减轻过度的适应性压力,这是年轻人口中近视进展的关键因素之一。日本制造商和全球品牌都以每日一次性和每月替代时间表的方式引入了多焦点格式,不仅可以满足那些嘲笑学校和课外活动的青少年,还适合经历长期与长期近视的成年人相处的成年人。这些镜头通过透镜拟合软件的强大技术进步获得了进一步的吸引力,从而使验光师可以根据每个患者的生活方式需求微调功率梯度。

对多灶性设计的高度满意度驱动了重复购买,并促进了更强有力的口碑建议,这有助于该类别在日本近视控制镜头市场的迅速增长。例如,在Tokyo Eye Clinics中,类似Barnabas的试验计划表明,配备有多焦点接触的儿童的依从性和一致的轴向伸长速度减速。许多日本政策制定者还认为,采用多焦点镜头是管理近视稳步上升的近视普遍性的实用一步,尤其是在数字屏幕使用飙升的大都市地区。此外,制造商通过集成了高级氧气耐氧材料和润湿剂,以减少干燥,这是多灶性设计的多种吸引力,这是日本各种气候中镜头佩戴者的紧迫关注。随着越来越多的本地诊所采用复杂的地形测量和实时的眼部数据评估,多焦点镜头的个性化拟合变得更加容易,从而产生敏锐的视力和持续的近视控制。

按材料类型

软接触透镜,包括硅水凝胶和水凝胶变体,通过对齐舒适性,透气性和近视进展放缓,在日本的近视控制镜片市场中建立了47.45%的材料份额。硅水凝胶镜片表现出优质的氧气渗透性,特别是在像日本这样的健康意识市场中,最终用户(和父母)精心仔细检查角膜健康和干燥。水凝胶在柔软,柔韧的磨损中表现出色,减少了镜头意识和改善日期的耐受性等问题,这对学生和办公室工作人员的关键优势是负担大量屏幕时间的负担。国内和国际镜头制造商已经完善了将外围散热区域直接嵌入柔软镜头建筑中的生产过程,从而解决了进步近视的根本原因。这种技术在日本的电子商务平台和专业的光学商店中得到了广泛的推广,不仅强调了便利因素,还强调了每日或每月软接触透镜方案的视觉保护效果。

一个并行的驱动因素是日本强大的镜头分销基础设施,跨越实体诊所到强大的在线媒体,消费者可以迅速访问新推出的产品。近视控制镜头市场的这种便利推动了软镜头类别的前进,尤其是在重视无忧购买体验的青少年中。聚合物化学的创新进一步巩固了他们的成功:高级涂料可确保高润湿性和减少脂质沉积,结果与活跃的学生和繁忙的专业人员的生活方式产生共鸣。此外,频繁的替换时间表(每天,每两周或每月)与旨在最大程度减少微生物污染和镜头覆盖的公共卫生建议相吻合。一些镜头制造商甚至与公共卫生计划合作,通过外围散热器策略来减缓轴向伸长率,以安全,对卫生友好型和有效的效果营销软镜头。随着整体近视控制镜头市场的增长,软镜在日本仍然是一个关键的选择,融合了用户舒适性,并通过临床验证的疗效对肌无力的近视。

按年龄段

儿童代表了日本近视控制镜头市场中占78.63%的份额,强调了该国对小儿眼健康的早期干预的坚决关注。每年进行的一些频繁的基于学校的放映,有助于迅速确定年轻学生的视力问题。一旦孩子被标记为近视,眼部护理提供者通常会推荐专门的镜头(从高级奇观设计到定制的隐形眼镜),该镜头包含了周围的散焦元素,这些元素已验证以缓慢轴向伸长率。这种积极的方法源于人们对与未经治疗的高近视相关的健康和经济后果的认识,例如视网膜超脱以及日后生活中对复杂纠正措施的依赖越来越依赖。同时,日本教育部对过度屏幕时间的有害影响发声,促使父母的警惕和加速采用了医学批准的解决方案。机构支持和家庭关注的这种融合使儿童成为最大的消费者群体。

此外,日本近视控制镜头市场的当地镜头制造商和国际公司已经引入了小儿特定的产品线,整合了儿童友好型功能,例如最小的插入不适,健壮的反命名涂料以及易于镜头处理的说明。这些创新与日本面向安全的市场非常吻合,在购买前,父母对产品认证和临床认可进行了审查。专门从事儿科验光的诊所经常与学校和社区中心合作,以举办视觉研讨会,进一步教育父母在儿童时期的精确近视管理的重要性。结果,如果标准的单视态方法不足,许多家庭选择了技术先进的选择,包括多焦点或正常角色学策略。这个整体框架(包括早期发现,量身定制的产品设计以及与父母的直接互动)增强了儿童领域的78.63%市场优势。考虑到密集的学术要求和数字设备使用的推动力,考虑到亚洲小儿近视病例的不断增加,该人群有望成为日本市场的主要驱动力。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

要了解有关这项研究的更多信息:索取免费样品

日本近视控制镜头市场的顶级玩家

- 西德株式会社

- 美尼康有限公司

- 依视路

- 博士伦

- 蔡司集团

- 其他杰出球员

市场细分概述

按产品类型

- 奇观镜头

- 隐形眼镜

由镜头类型

- 多焦点镜头

- 正差异镜头

- 双重焦点镜头

- 外围散热器镜头

按材质

- 软接触透镜(硅水凝胶,水凝胶)

- 刚性气体渗透(RGP)镜片

- 聚碳酸酯和高指数塑料(用于眼镜镜片)

按年龄段

- 孩子们

- 成年人

按销售渠道

- 眼镜诊所

- 眼镜零售商

- 网上零售

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |