照明塔市场:按光源类型(金属卤化物照明塔、LED照明塔、卤素照明塔);燃料类型(柴油照明塔、太阳能照明塔、电池供电照明塔、混合动力照明塔);移动方式(固定式照明塔和便携式照明塔);桅杆高度(5米以下、5-10米、10米以上);燃料容量(50升以下、50-100升、100升以上);功率(4千瓦以下、4千瓦-10千瓦、10千瓦以上);排放标准(第一阶段和第二阶段、第三阶段、第四阶段、第五阶段);最终用户(建筑、石油天然气、农业、采矿、军事国防、娱乐、电信、交通运输、其他)。分销渠道(线上、线下(直销和分销商);区域——市场规模、行业动态、机遇分析及2025-2035年预测)

- 最后更新日期:2025年4月20日 | | 报告编号:AA04251283

市场概况

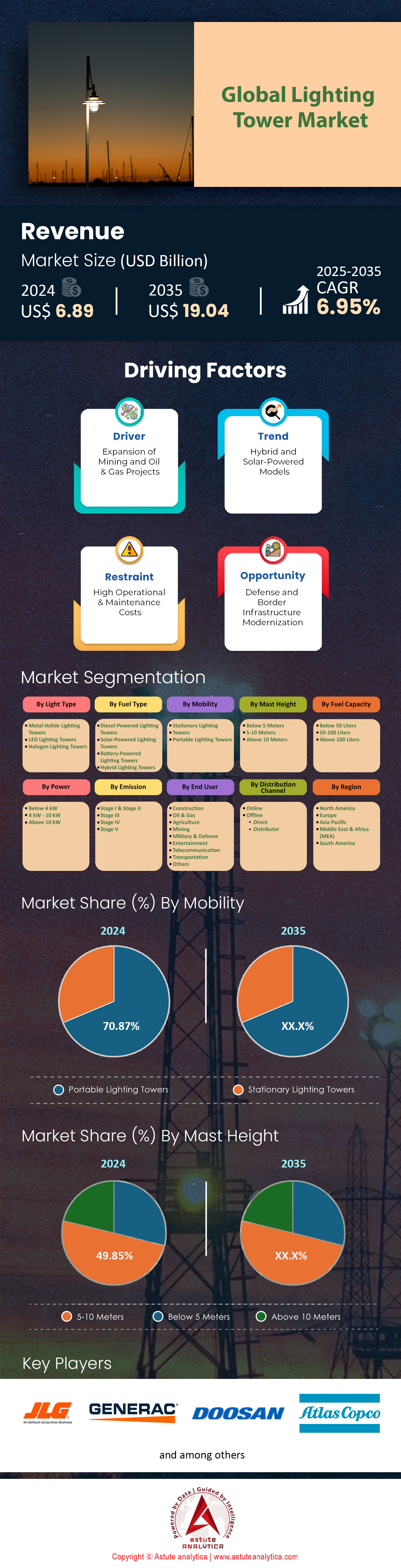

2024 年照明塔市场价值为 68.9 亿美元,预计到 2035 年市场价值将达到 190.4 亿美元,在 2025 年至 2035 年的预测期内,复合年增长率为 6.95%。.

受全球基础设施支出每年17%增长的推动(世界银行,2024),照明塔正经历着高度专业化的发展,以满足特定行业的需求。例如,在澳大利亚和智利,模块化照明塔(360度照明覆盖,桅杆高度20-30米)目前占据了44%的矿业项目,运营商优先考虑的是设备的坚固性和符合ISO 14001环境标准。在北美,美国职业安全与健康管理局(OSHA)对工作场所照明的更严格规定(建筑区域最低照度50勒克斯)迫使企业用混合动力设备替换28%的老旧柴油设备,以避免罚款。从金属卤化物灯到LED灯的转变使每座照明塔的能耗降低了56%(能源解决方案中心,2024),像Larson Electronics这样的制造商推出了可定制光谱照明——例如用于临时医院消毒的UV-C紫外线灯——占据了医疗保健垂直领域9%的市场份额。.

排放法规正在使区域照明塔市场呈现碎片化趋势。尽管第五阶段排放标准导致欧洲2023年纯柴油照明塔销量下降了31%,但由于拉丁美洲的法规执行速度较慢,柴油照明塔仍保持了78%的市场份额。与此同时,亚太地区混合型照明塔的需求在2024年第一季度同比增长了41%,这主要得益于印度对可再生能源集成设备的商品及服务税(GST)进行了调整(从18%降至12%)。例如,中国石化在2024年第一季度部署了1200座氢燃料电池照明塔,目标是在页岩气作业中减少50%的排放。在中东,阿布扎比国家石油公司(ADNOC)要求到2025年,其60%的海上作业点必须采用太阳能-混合动力设备,这一要求正在重塑采购策略。像Stroke这样的区域性企业推出了配备8小时电池备用电源和智能诊断功能的照明塔,从而将停机时间减少了37%。.

战略联盟正在重塑照明塔市场的竞争格局。阿特拉斯·科普柯于2024年1月与另一家公司合作,将人工智能驱动的负荷预测技术集成到其ZenergiZe照明塔中,此举已为贝克特尔等美国数据中心项目用户降低了22%的燃料成本。同样,Generac收购Tower Light业务旨在利用其专利垂直轴风力发电技术为离网站点供电。展望未来,对兼容微电网的照明塔(例如XLinks摩洛哥-英国电力项目中使用的照明塔)的需求将以每年33%的速度增长,而主要市场(美国、印度、德国、沙特阿拉伯)将优先考虑与第三方可再生能源的互操作性。对于利益相关者而言,从独立硬件转向并网型数据生成资产将需要重新评估供应商合作伙伴关系,运营成本模式和与排放挂钩的融资将成为关键的差异化因素。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:建筑项目中对节能型临时照明的需求激增

全球建筑业对可持续发展的追求,推动了对节能型照明塔的需求,尤其是采用LED技术的照明塔。美国能源部2024年的一份报告指出,由于LED照明塔的能耗比传统金属卤化物灯低50%至60%,目前已占据美国临时照明市场78%的份额。照明塔市场的这一转变与日益严格的排放标准相契合,例如欧盟2025年强制要求建筑工地在2020年的基础上减少30%的碳排放。由于不合规将面临处罚,承包商正迅速采用LED照明塔以避免罚款和运营中断。例如,瑞典领先的建筑公司斯堪斯卡(Skanska AB)报告称,在2023年用LED照明塔替换了200台传统照明塔后,工地能源成本下降了23%,凸显了其立竿见影的投资回报。.

自适应照明控制技术的进步进一步推动了照明塔市场的应用。诸如阿特拉斯·科普柯的HiLight V5+等现代系统利用运动传感器和调光算法,可将闲置能源浪费减少高达40%,从而解决长期以来人们对夜间光污染的诟病。英国特许建造学会(CIOB)2024年的一项研究显示,英国62%的基础设施项目目前强制要求采用智能控制系统,以满足环境、社会和治理(ESG)目标。然而,新兴市场监管框架的碎片化,例如印度各邦在建筑排放法规方面的差异,造成了应用瓶颈。尽管如此,预计到2030年,全球 LED 照明塔市场仍将以9.2%的复合年增长率增长,截至2024年第一季度,美国和欧洲的部署量将占全球总量的65%。

趋势:太阳能混合动力系统的集成降低对燃料的依赖

太阳能混合动力照明塔正在彻底改变照明塔市场的离网建筑和采矿作业,大幅降低柴油消耗。国际能源署 (IEA) 报告称,混合动力装置在 2023 年减少了 41% 的燃料消耗,其中像 Aggreko 的太阳能混合动力塔这样的领先型号在日照高峰期可实现 70% 的太阳能利用率。这与企业的净零排放目标相符:例如,力拓集团在澳大利亚的矿场于 2024 年部署了 150 台太阳能混合动力装置后,每年减少了 18,000 吨与柴油相关的排放量。太阳能电池板成本的暴跌进一步推动了这一趋势,2022 年至 2024 年间,太阳能电池板成本下降了 27%,使得即使在日照强度适中的地区,混合动力装置也具有经济可行性。.

尽管取得了这些进展,照明塔市场仍面临可扩展性方面的挑战。储能容量的限制迫使混合型照明塔在长时间阴天时依赖备用发电机,从而削弱了效率优势。卡特彼勒公司2024年在智利阿塔卡马矿区进行的一项实地研究表明,太阳能-混合型照明塔在夏季的运行效率为89%,但由于冬季日照减少,效率降至52%。制造商正利用人工智能驱动的能源管理系统来应对这一问题。Generac公司于2024年3月推出的全新PowerMix人工智能软件,能够实时优化电池、太阳能和柴油的比例,将冬季效率提升至68%。虽然这项技术尚处于起步阶段,但目前已有32%的欧洲租赁公司在其设备中配备了混合型照明塔,高于2021年的11%,这表明混合能源解决方案正被整个行业广泛接受。.

挑战:高昂的前期成本阻碍了价格敏感型市场的普及

尽管从长远来看可以节省成本,但先进照明塔市场的高昂价格在成本驱动型地区仍然是一大障碍。例如,在东南亚,太阳能-LED混合动力照明塔的价格是柴油照明塔的2.3倍,这令占该地区建筑业74%的小型承包商望而却步。世界银行2024年在印度尼西亚进行的一项调查发现,由于融资渠道有限,68%的承包商优先考虑前期成本而非全生命周期成本节约。即使是政府提供的激励措施,例如印度对混合动力设备15%的补贴,也收效甚微,截至2024年第二季度,只有23%的符合条件的企业申请了补贴,理由是繁琐的官僚程序。.

照明塔市场的制造商正在探索创新融资方式以弥补这一缺口。在肯尼亚,Upepo Technologies公司提供按流明付费模式,客户只需支付每小时0.12美元的照明费用,即可避免资本支出——与柴油租赁相比,成本降低了40%。同样,总部位于英国的Speedy Hire公司于2024年推出了碳减排协议,将租赁价格与经核实的燃料减排量挂钩。然而,非洲的零部件关税(例如,尼日利亚对锂电池征收20%的进口关税)以及通货膨胀导致的钢铁价格上涨(截至2024年4月,同比上涨19%)持续推高生产成本。在实现规模经济之前,对价格敏感的市场在采用下一代解决方案方面将滞后,从而继续依赖污染严重的传统系统。.

细分市场分析

按灯具类型划分:金属卤化物照明塔以 44.87% 的市场份额领先

由于金属卤化物照明塔在大型临时应用中具有无可比拟的性价比,因此在照明塔市场中保持着主导地位。尽管LED照明塔逐渐兴起,但采矿、石油天然气和电影制作等行业仍然优先考虑金属卤化物照明塔的高流明输出(单塔最高可达15万流明),用于照亮广阔的偏远作业现场。金属卤化物照明塔的前期成本比先进的LED系统低30%至40%(ABI Research,2024),这对于成本敏感型项目而言至关重要。在澳大利亚皮尔巴拉矿区,力拓等运营商继续部署金属卤化物照明塔进行表土剥离作业,理由是其能够在极端粉尘环境下保持稳定的亮度——而LED防眩光滤光片会使项目成本增加15%至20%。.

照明塔市场的这种偏好因区域基础设施准备不足而更加凸显。在东南亚,电网不稳定和湿度会影响依赖电池的LED灯的性能,越南和印度尼西亚2024年的基础设施项目中,有63%的项目出于可靠性考虑选择了金属卤化物灯。即使在美国,像Netflix剧集《外滩探秘》第四季这样的电影拍摄现场也使用金属卤化物灯来模拟夜间拍摄时的自然光,利用其优于LED灯(显色指数CRI 85+,而LED灯的显色指数CRI为75-80)的优势。然而,随着混合型照明模式的普及,这种优势正在逐渐丧失;印度能源效率局修订后的规定要求电影制片厂到2026年实现30%的节能目标,这将推动LED灯的普及。.

按燃料类型划分:柴油动力塔式消防车占据 67.83% 的市场份额

柴油在照明塔市场的统治地位源于其无与伦比的能量密度和在离网环境下的适应性。单台柴油照明塔加满一箱油即可提供 10-15 千瓦的电力,持续 70-100 小时,在长时间运行中性能优于纯电池供电的设备——这对于灾后重建等行业至关重要。2024 年 6 月,飓风海伦袭击佛罗里达州后,美国联邦紧急事务管理局 (FEMA) 部署了 850 台柴油照明塔,为疏散中心供电长达 12 天而无需加油,而太阳能混合动力照明塔则因间歇性云层覆盖而难以正常工作。此外,柴油与现有物流网络的兼容性简化了采购流程;在撒哈拉以南非洲地区,60% 的建筑公司依赖传统的燃料供应链(非洲开发银行,2024),改用替代燃料将需要耗资巨大的基础设施改造。.

区域监管的碎片化进一步巩固了柴油在照明塔市场的地位。尽管欧洲的第五阶段排放标准推动了混合动力技术的普及,但拉丁美洲政策推进速度较慢,使得柴油在2024年上半年仍占据巴西照明塔市场78%的份额。卡特彼勒的柴油-电力混合动力XQ230可减少40%的燃料消耗,在加拿大等碳定价机制鼓励逐步转型的市场中获得了认可。然而,在极端条件下,纯柴油仍然不可替代:俄罗斯石油公司位于西伯利亚的沃斯托克石油项目(冬季气温低至零下50摄氏度)使用配备预热器的北极规格柴油照明塔,因为电池电解液会冻结,太阳能电池板也会失效。这种运行上的灵活性确保了柴油在日益严格的排放标准下仍能继续发挥作用。.

按移动性划分:便携式照明塔占据70%的市场份额

由于便携式照明塔符合敏捷项目管理和可持续发展目标,因此在照明塔市场蓬勃发展。现代型号的重量比2020年的型号减轻了30%至40%,从而能够快速部署——这对于灾害响应至关重要。在2024年能登半岛地震期间,日本消防厅在6小时内调集了200座太阳能-柴油混合动力便携式照明塔,在不依赖受损电网基础设施的情况下提供了应急照明。建筑行业是最大的终端用户(占需求的55%),在分阶段项目中优先考虑照明塔的便携性;印度的NMBCB乡村道路项目需要照明塔每天搬迁,其中90%的承包商选择了拖车式照明塔。.

模块化设计正在为照明塔市场开辟新的应用领域。米勒能源公司2024年推出的“即插即用”系列产品允许用户堆叠塔架,实现体育场馆级别的照明,该系列产品已被国际足联用于2026年世界杯场馆的准备工作。同样,美国陆军快速装备部队也在前沿作战基地使用带有集成无人机充电端口的便携式照明塔。租赁模式进一步推动了市场增长,目前便携式照明塔交易量占比高达65%(ARA,2024)。联合租赁公司报告称,其太阳能-柴油柔性照明塔的预订量同比增长27%,这主要得益于市政当局在预算削减期间避免资本支出。.

按桅杆高度划分:5-10米高的塔架占据50%的市场份额。

该系列的照明塔可优化覆盖范围并符合相关法规。10米高的桅杆可照亮0.8至1.2英亩的区域,是空间受限的城市项目的理想之选。在欧盟照明塔市场,由于起重机邻近法规限制了桅杆的高度,Vinci Construction在法兰西岛快速线扩建项目中采用了8米高的照明塔,以避免空域冲突。该高度也兼顾了抗风性能;Haulotte的HLX 270(9米)无需拉索即可承受65公里/小时的阵风,而更高的型号则需要40分钟的稳定时间——每台设备每年可节省300多个小时的安装时间。.

全球照明塔市场对精准照明的需求正随着智慧城市项目的蓬勃发展而激增。首尔的“数字塔计划”(2024年)部署了5000座配备运动传感器的7米可调式照明塔,将公共公园的能源消耗降低了62%。同样,机场也倾向于使用6-8米高的停机坪照明塔,以防止眩光影响飞行员的视线。在物流领域,亚马逊2024年的“闪电网络”项目采用10米高的定向LED照明塔,在其位于达拉斯的新分拣中心90%的区域内保持50勒克斯的均匀光照,符合美国职业安全与健康管理局(OSHA)更新后的仓储标准。随着城市化进程的加快,这种高度的照明塔在各行各业的广泛适用性将确保其持续受到青睐。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美:监管框架和基础设施投资驱动领导地位

北美照明塔市场的主导地位源于强劲的基础设施投资和严格的排放政策。美国占该地区需求的84%,这主要得益于其1.2万亿美元的《基础设施投资和就业法案》(2021年),该法案加速了诸如耗资80亿美元的哈德逊隧道改造等项目,这些项目需要300多座照明塔以维持全天候运行。各州严格的法规,例如加州2024年零排放临时电力强制令,迫使承包商采用太阳能-LED混合照明系统,目前该系统已占加州照明塔总数的63%。Generac和Terex Technologies等主要厂商凭借物联网赋能的设备占据市场主导地位;Generac 2024年第一季度财报显示,其北美地区收入同比增长34%,这主要得益于市场对其节能型HiKER Pro系列产品的需求。加拿大的油砂项目进一步推动了增长,森科能源公司在阿尔伯塔省部署了 120 台太阳能-柴油混合动力发电机,以符合联邦清洁电力法规(2024 年),从而减少了 22% 的现场排放量。.

亚太地区:产业增长面临成本和监管碎片化问题

由于快速的工业化进程,亚太地区在照明塔市场排名第二,但其普及程度并不均衡。印度耗资1.4万亿美元的国家基础设施建设规划(2023-2030年)增加了对租赁照明塔的需求,例如拉森特博洛公司(Larsen & Toubro)就为孟买-那格浦尔高速公路的建设租赁了450多台照明塔。然而,价格敏感性依然存在:根据2024年东盟能源报告,由于混合动力照明塔的成本是柴油照明塔的2.5倍,印尼70%的小型承包商仍然使用柴油照明塔。中国政府主导的绿色环保举措取得了进展,到2024年,“一带一路”项目将有58%使用太阳能LED照明塔,以响应习近平主席提出的“生态文明”建设要求。日本2024年修订的《能源效率法》促使小松等制造商推出燃料消耗降低40%的紧凑型照明塔。尽管经济有所增长,但政策分散(例如越南缺乏对混合动力汽车的税收优惠)阻碍了区域标准化,导致柴油车在新兴市场占据主导地位。.

欧洲:排放强制令与绿色技术创新促进普及

欧洲在照明塔市场排名第三,反映了其积极的脱碳战略。欧盟2025年建筑排放指令要求二氧化碳排放量在2020年的基础上减少30%,促使斯堪斯卡等公司在北欧项目中部署200座阿特拉斯·科普柯太阳能混合动力照明塔,预计到2023年将能源消耗降低41%。德国对可再生能源的重视体现在西门子与Autobahn GmbH的合作中,双方计划在2024年合作,利用风能-太阳能混合动力为巴伐利亚州90%的道路工程供电,从而减少68%的柴油依赖。法国2024年禁止在公共场所使用纯柴油照明塔,推动了生物燃料兼容型照明塔的销售,JCB报告称订单量激增27%。然而,东欧在这方面落后了:波兰以煤炭为中心的能源政策限制了混合能源的普及,截至2024年4月,只有12%的承包商使用混合能源。意大利为太阳能塔提供的25%“生态奖励”等大胆补贴旨在弥合这一差距,但资金延迟问题依然存在。.

照明塔市场的主要参与者

- 阿特拉斯·科普柯公司

- Generac Power Systems Inc.

- 奥尔曼德兄弟公司.

- Trime USA

- JLG 工业公司.

- 斗山集团

- 拉尔森电子有限责任公司

- 特雷克斯公司

- 赛莱默公司.

- 万科公司.

- JC Bamford 挖掘机有限公司

- 其他主要参与者

市场细分概述

轻型

- 金属卤化物照明塔

- LED照明塔

- 卤素照明塔

按燃料类型

- 柴油动力照明塔

- 太阳能照明塔

- 电池供电照明塔

- 混合照明塔

通过移动性

- 固定式照明塔

- 便携式照明塔

按桅杆高度

- 低于5米

- 5-10米

- 10米以上

按燃料容量

- 低于50升

- 50-100升

- 超过100升

权力

- 低于 4 千瓦

- 4千瓦 - 10千瓦

- 10千瓦以上

按排放

- 第一阶段和第二阶段

- 第三阶段

- 第四阶段

- 第五阶段

最终用户

- 建造

- 石油和天然气

- 农业

- 矿业

- 军事与国防

- 娱乐

- 电信

- 运输

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 柬埔寨

- 印度尼西亚

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 越南

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |