市场概况

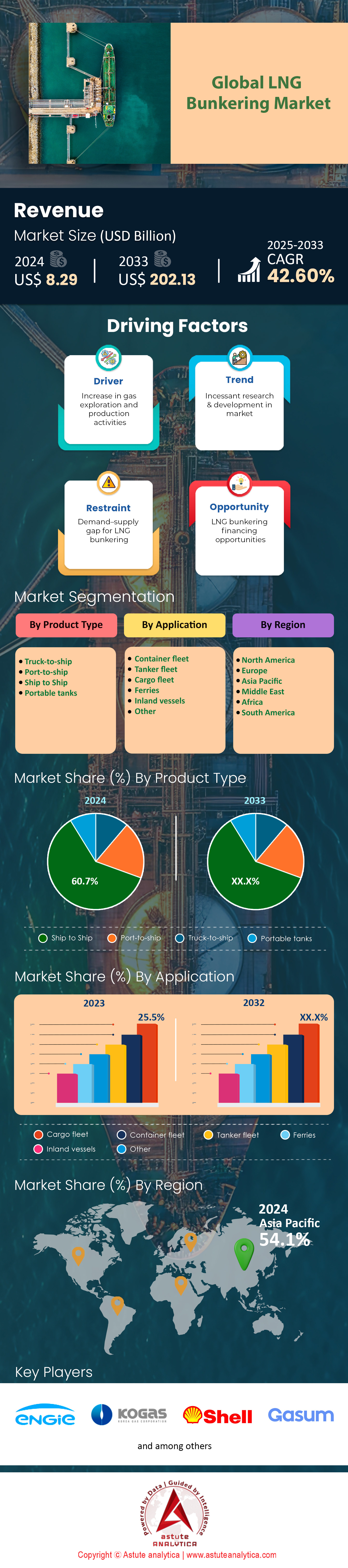

2024 年液化天然气加注市场价值为 82.9 亿美元,预计到 2033 年市场价值将达到 2021.3 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 42.60%。.

主要发现

- 从产品类型来看,船对船 (STS) 加注处于液化天然气加注市场的前沿。.

- 根据应用情况来看,货运船队在液化天然气加注领域的统治地位将保持稳固,预计将控制超过 25.5% 的市场份额。.

- 亚太地区占据最大的市场份额,为 54.10%。.

- 到 2033 年,全球液化天然气加注市场规模预计将达到 2021.3 亿美元。.

受全球双燃料船队规模扩张的推动,液化天然气(LNG)加注市场需求曲线正呈现明确且加速增长的态势。到2024年底,将有641艘LNG动力船舶投入运营,其中当年交付量更是创下169艘的纪录。未来前景同样强劲:仅2024年一年,就新增了264艘LNG动力船舶订单。行业分析自信地预测,到2028年,将有超过1200艘此类先进船舶投入运营。对于利益相关者而言,这些船舶的建造计划直接且可量化地预测了未来的燃料销售情况,为LNG加注市场的战略投资奠定了稳定的基础。.

为服务这支不断壮大的船队所需的关键基础设施正在同步发展,展现出市场的成熟度。截至2025年初,全球已有198个港口可提供液化天然气燃料,另有78个港口已确定投入使用。至关重要的是,作为高效运营基石的专用液化天然气加注船(LNGBV)船队在2024年已增至64艘。2025年2月新增的8艘LNGBV订单进一步印证了行业致力于扩大规模的决心。船舶和加注能力的同步发展是健康市场的标志,能够有效降低物流风险,并增强船东的信心。.

来自全球主要枢纽的实际消费数据无可辩驳地证明了液化天然气加注市场需求的激增。作为欧洲重要的标杆港口,鹿特丹港2024年的液化天然气加注总量达到941,366立方米,并在2025年第三季度创下270,254立方米的季度新纪录。这一持续活跃的市场活动反映了其深厚且不断增长的消费需求。从供应商的角度来看,商业运营的规模也十分显著。市场领导者壳牌公司在2024年售出了约110万吨液化天然气,这得益于近1000笔独立的加注作业。这些交易量证实,液化天然气加注市场不再处于新兴阶段,而是正处于快速成熟期。.

如需了解更多信息, 请申请免费样品

释放全球液化天然气加注市场的未来增长潜力

- 生物液化天然气和合成液化天然气(e-LNG)的规模化应用: 随着航运业将目光投向2030年脱碳目标之后,这些净零排放燃料为不断扩大的液化天然气船队提供了直接的替代方案。大型能源公司已开始投资建设生产设施。例如,德国一座新的生物液化天然气工厂计划于2024年投产,年产量为6.3万吨。另一个位于斯堪的纳维亚的项目目标是到2025年实现20万吨的e-LNG年产量。SEA-LNG等行业组织正在追踪这一趋势,那些率先确保这些绿色甲烷燃料供应链的企业将获得巨大的长期竞争优势。

- 向新兴海事枢纽拓展地域版图: 尽管新加坡和鹿特丹在液化天然气加注市场占据主导地位,但大量投资正涌入北美、中东和澳大利亚的基础设施建设。美国杰克逊维尔港正在扩建,目标是在2025年实现超过300次船对船加注作业。同样,卡塔尔的新码头也正准备为途经该地区的液化天然气动力船舶提供服务。随着全球贸易路线的多元化,那些在这些新兴枢纽中抢占先机的市场参与者将能够获得战略性的市场份额。

大型新建船舶规模重新定义了液化天然气加注基础设施和物流需求

大量新型液化天然气(LNG)动力船舶投入运营,从根本上重塑了LNG加注市场的需求。2025年,达飞海运集团(CMA CGM)接收了一艘巨型24,100标准箱集装箱船,该船配备了一个18,600立方米的LNG燃料罐,是迄今为止建造的最大燃料罐之一。赫伯罗特(Hapag-Lloyd)也于2024年下水了12艘23,660标准箱双燃料船舶中的第一艘,每艘都需要大量的燃料。以星综合航运服务公司(ZIM Integrated Shipping Services)在2024年全年推出了10艘15,000标准箱的LNG动力船舶。这些巨型船舶需要更大、更高效的LNG加注船(LNGBV)来最大限度地缩短加注时间,DNV替代燃料洞察平台等来源的船队数据也证实了这一点。.

这种规模化趋势在不同类型的船舶中均有体现。例如,2025年第一季度订购了五艘21万载重吨的LNG双燃料散货船。此外,目前最大的LNG动力纯汽车和卡车运输船(PCTC)于2024年中期投入使用,其运力可达9100辆汽车。就连邮轮行业也涉足LNG加注市场,一艘20.5万总吨的LNG邮轮于2024年底交付。为了满足这些需求,LNG船的运力超过2万立方米的新型LNG船正在订购中。2024年共交付了28艘运力超过1.5万标准箱的LNG动力船舶,另有35艘计划于2025年交付。2025年1月,又订购了两艘2.4万标准箱的集装箱船。.

激增的财务承诺和订单表明市场对液化天然气加注服务充满信心

前所未有的金融投资正涌入液化天然气(LNG)加注市场,印证了其长期发展前景。在2024年第四季度的一项里程碑式交易中,一个财团获得了超过9.5亿美元的融资,用于建造12艘新的LNG动力油轮。另一家大型航运公司于2025年1月确认了价值12亿美元的订单,订购8艘16000标准箱的双燃料集装箱船。这些来自主要运营商和金融机构的大规模承诺,凸显了人们对LNG作为主流船用燃料的坚定信心。据克拉克森研究公司(Clarksons Research)等海事情报公司分析,到2024年底,LNG动力船舶的订单总额将超过450亿美元。.

这波投资浪潮直接延伸至液化天然气加注基础设施领域。一家欧洲港务局宣布将于2024年底投资1.5亿美元扩建其液化天然气接收站和码头,这将显著推动液化天然气加注市场的增长。2025年初,一家能源巨头承诺投资4亿美元建造两艘18600立方米的新型液化天然气加注船(LNGBV)。此外,2025年第一季度又新增了六艘8200标准箱的液化天然气双燃料汽车运输船订单,价值超过6亿美元。同时,2024年还订购了14艘可加注液化天然气的超大型原油运输船(VLCC)。2024年,包括船舶和港口设施在内的新型液化天然气加注资产的总资本支出超过50亿美元,全球范围内宣布了22个新的加注相关基础设施项目。.

细分市场分析

STS 燃油供应业务巩固了其战略市场领导地位

船对船(STS)加注方式已无可争议地成为液化天然气(LNG)加注市场的首选方法,这主要归功于其显著的运营效率。该方法可在海上直接进行LNG输送,从而绕过港口物流环节的障碍,最大限度地减少船舶停航时间。事实上,这种运营优势正是其被广泛采用的主要驱动力。业界对STS加注方式的信心也体现在大量投资涌入全球专用LNG加注船队,以扩大船队规模。因此,主要全球航运枢纽STS服务的日益普及,正在巩固其在快速发展的LNG加注市场中的基石地位。.

- 截至 2025 年初,一支由 32 艘液化天然气加注船组成的专用船队正在积极开展船对船加注作业。.

- 2025 年的一件里程碑事件是印度首个船对船液化天然气加注设施在维津贾姆港落成启用。.

- Excelerate Energy 于 2025 年初成功完成第 3000 次船对船液化天然气输送,凸显了该方法的可靠性。.

此外,全球液化天然气加注船队数量和运力的显著增长有力地证明了这一趋势。2024年,运营船队规模扩大至64艘,较上年的52艘显著增长。此外,到2025年3月,船队总运力飙升至263,201立方米,较2022年翻了一番还多。这一扩张势头有望持续,仅2025年上半年就新增了13艘加注船。同时,运营规模向更大、效率更高的方向发展也十分明显,新订单的平均运力已攀升至17,179立方米,远高于目前船队8,225立方米的平均水平。展望未来,预计到2026年底,将有57个港口提供液化天然气加注服务,这将进一步加强全球船对船转运网络。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

货运船队需求为液化天然气燃料供应提供了持续强劲的动力

在液化天然气(LNG)加注市场,货轮船队依然是无可争议的需求驱动力,预计将占据超过25.5%的市场份额。这一主导地位主要得益于集装箱航运业果断地将LNG作为一种可行的船用燃料。到2024年底,全球LNG动力船舶数量将达到641艘,其中绝大多数为货轮。2024年LNG动力船舶交付量创下历史新高,达到169艘,另有264艘新订单,是2023年订单量的两倍多,这清晰地表明了LNG市场正在加速发展。这一增长势头丝毫没有放缓的迹象,截至2025年中期,LNG双燃料船舶(包括已投入运营和已订购船舶)的总数将达到1369艘。其中,集装箱船的订单量最大,截至2024年底,已有142艘集装箱船投入运营,另有310艘已订购。.

- 2025 年上半年,87 艘新的 LNG 双燃料船舶订单中有 81 艘是集装箱船。.

- 太平洋国际航运公司(PIL)于 2025 年接收了第八艘 LNG 动力船,另有 12 艘船正在订购中。.

- 2025年2月,仅一个月内就下了33艘新的液化天然气动力集装箱船的订单。.

主要货运公司的战略投入有力地表明了该行业对液化天然气(LNG)加注市场的深远影响。例如,在2024年订购的515艘替代燃料船舶中,集装箱船和汽车运输船合计占62%。此外,2025年上半年LNG动力船舶的订单量高达1420万总吨。LNG动力货船的激增直接转化为对加注服务更高的需求。因此,主要货运枢纽的加注量正在飙升;新加坡2024年的LNG加注量增长了四倍,达到463,948公吨。同样,上海2025年前五个月的LNG加注量也比上年同期增长了60%以上。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借无与伦比的规模和发展势头巩固其全球主导地位

亚太地区凭借其庞大的基础设施规模和旺盛的需求,在全球液化天然气(LNG)加注市场占据绝对领先地位,市场份额超过54.1%。仅在2025年前三个季度,亚洲在全球销售额中的份额就有所增长,巩固了其领先地位。中国已成为主导力量,在2025年将占据全球LNG加注需求的很大一部分。这一增长得益于大量的船舶订单,其中包括地中海航运公司(MSC)于2025年7月订购的六艘22,000标准箱的LNG双燃料船舶。新加坡仍然是一个重要的枢纽,其替代燃料(主要是LNG)的销量在2024年将超过134万吨。该国2025年的燃油库存平均每周约为2220万桶,确保了供应稳定。.

该地区液化天然气加注市场的蓬勃发展势头强劲,其影响范围远超当地最大的几家公司。2025年10月,新加坡太平船务(PIL)为其第八艘新型液化天然气动力船舶举行了命名仪式,该公司目前已订购了12艘双燃料船舶。韩国HMM公司也在2025年底订购了12艘液化天然气动力集装箱船。日本于2025年7月在博多港完成了首艘邮轮的船对船液化天然气加注作业,进一步印证了市场的成熟度。2025年4月,大阪燃气公司推出了日本首个岸对船液化天然气加注服务。马来西亚也在加深参与,于2025年10月与加拿大签署了意向书,旨在增加对液化天然气贸易的投资。.

北美的燃料补给基础设施正迅速获得战略重要性

北美正在构建一个强大且地域分布广泛的液化天然气(LNG)加注市场,这得益于重要的基础设施项目和强有力的监管支持。美国墨西哥湾沿岸是这一扩张的重点区域。2025年10月,Stabilis Solutions公司获得一份合同,将在加尔维斯顿港建造一座专用的LNG加注码头。总部位于休斯顿的JuWonOil公司也于2025年底正式进入墨西哥湾沿岸市场,计划在休斯顿、加尔维斯顿和科珀斯克里斯蒂开展业务。这些发展项目得到了联邦政府的大力支持,其中包括2024年3月宣布的4.5亿美元港口基础设施发展计划拨款。.

其他沿海地区的活动也在加速推进。杰克逊维尔港(JAXPORT)依然是行业先驱,运营着北美首艘液化天然气加注驳船,并停泊着多艘液化天然气动力船舶。2025年2月,美国能源部放宽了船对船液化天然气转运的规定,此举有望简化全国范围内的加注作业。在加拿大,不列颠哥伦比亚省于2025年10月批准了一项价值11.4亿美元的液化天然气储存扩建项目,其中包括在温哥华港新建一座海上码头,以便进行液化天然气加注。此外,据报道,加拿大液化天然气公司在不列颠哥伦比亚省的一个大型项目已于2024年1月接近完工,这将增强该地区的液化天然气供应。.

欧洲成熟的液化天然气枢纽展现出成熟且持续高企的液化天然气需求

欧洲的液化天然气(LNG)加注市场展现了成熟的基础设施和高吞吐量的强大实力,也印证了欧洲大陆对LNG作为船用燃料的坚定承诺。鹿特丹港持续刷新纪录,2025年前九个月的LNG加注量达到735,959立方米。安特卫普-布鲁日港的需求在2025年第一季度和第二季度之间增长了两倍,第二季度达到88,328吨。这一增长主要得益于新型LNG动力集装箱船在主要贸易航线上投入运营。.

西班牙已成为欧洲液化天然气(LNG)加注市场的重要参与者,其全国LNG加注量预计在2024年翻一番以上,达到3.8太瓦时(TWh)。巴塞罗那港是主要贡献者之一,2024年共完成491次LNG加注作业,总计输送229,750立方米。这些作业包括402次卡车到船舶的转运和89次驳船运输。如此高的作业量得益于不断壮大的船队,2024年将有822艘船舶停靠巴塞罗那港,且具备LNG加注能力。2025年10月,北欧能源公司Gasum宣布其所有加注船和运输船均已使用生物LNG,这将为其合作伙伴根据欧盟海事燃料法规(FuelEU Maritime Regulation)获得合规积分。.

液化天然气加注市场的最新发展

- CMA CGM 的重大船队投资(2025 年 3 月): 这家法国航运巨头宣布了一项价值近 26 亿美元的订单,将在中国江南造船厂建造 12 艘 18,000 TEU 双燃料 LNG 集装箱船,这标志着该公司对扩大其 LNG 动力船队的巨额资本投入。

- MSC 12 亿美元新船订单(2025 年 7 月): 地中海航运公司向招商局重工下达了一份价值超过 12 亿美元的重大订单,订购六艘 22,000 TEU LNG 双燃料集装箱船,以加强其船队扩张和现代化战略。

- TotalEnergies 与阿曼国家石油公司成立合资企业 Marsa LNG,这是一家综合性公司,将涵盖上游天然气生产和下游液化,从 2028 年开始供应液化天然气作为船用燃料。

- 美国港口现代化基金(2024 年 10 月): 美国政府宣布投资 30 亿美元,用于 27 个州的港口现代化和脱碳,其中包括为零排放设备和对液化天然气加注市场至关重要的替代燃料基础设施提供资金。

- 埃克森美孚进军船舶燃料供应市场(2025 年 10 月): 埃克森美孚通过租用两艘新的 20,000 立方米 LNG 加注船正式进军 LNG 加注市场,这是一项战略投资,旨在抢占不断增长的低排放船用燃料领域的份额。

- FortisBC 11.4 亿美元的扩建项目(2025 年 10 月): 不列颠哥伦比亚省公用事业委员会 (BCUC) 批准了 FortisBC 的 11.4 亿美元液化天然气储存扩建项目,其中包括一个海上码头,以方便在温哥华港进行液化天然气加注。

- 马士基多船厂船队订单(2025 年 7 月): 马士基向中国和韩国的船厂共订购了 20 艘 LNG 双燃料集装箱船,这是一项大规模投资,旨在使其未来的燃料战略多元化并确保长期运力。

- 美国港口基础设施发展计划 (PIDP) 资金分配(2024 年 3 月): 美国交通部通过其港口基础设施发展计划 (PIDP) 提供 4.5 亿美元,用于资助现代化项目,包括支持液化天然气等替代燃料的项目。

- Stabilis Solutions 的加尔维斯顿码头交易(2025 年 10 月): Stabilis Solutions 获得了一项重大合同,将在加尔维斯顿港建造一个新的专用 LNG 加注码头和船舶,这代表着美国墨西哥湾沿岸基础设施的一项重要私人投资。

液化天然气加注市场主要公司:

- 博敏林德液化天然气有限公司

- Engie SA

- ENN能源控股有限公司

- 贝利纳液化天然气

- 天然气芬诺萨

- GazproBneft Marine Bunker LLC

- 哈维海湾国际海事有限责任公司

- 川崎

- 韩国燃气公司

- 三井商船株式会社.

- 荷兰皇家壳牌有限公司

- 胜科海事有限公司.

- 挪威国家石油公司

- Skangas AS(Gasum)

- 南非总和

- 丰田通商株式会社.

- 其他主要参与者

市场细分概述:

按产品类型:

- 卡车到船舶

- 港口到船舶

- 船对船

- 便携式水箱

按申请方式:

- 集装箱船队

- 油轮船队

- 货运船队

- 渡轮

- 内河船舶

- 其他

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 82.9亿美元 |

| 预计2033年收入 | 2021.3亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 46.2% |

| 涵盖的领域 | 按产品类型、按应用、按地区 |

| 主要公司 | Bomin Linde LNG GmbH & Co. KG、Engie SA、ENN Energy Holdings Ltd、FueLNG Bellina、Gas Natural Fenosa、GazproBneft Marine Bunker LLC、Harvey、Gulf International Marine LLC、Kawasaki、Korea Gas Corporation、Mitsui OSK Lines Ltd.、Royal Dutch Shell PLC、Sembcorp Marine Ltd.、Statoil AS、Skangas AS (Gasum)、Total SA、Toyota Tsusho Corp. 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |