中东和北非数字广告市场:按平台(移动广告、应用内广告、移动网页广告、桌面广告、数字电视及其他)、广告形式(数字展示广告、程序化交易、非程序化交易、互联网付费搜索、社交媒体、在线视频及其他)、最终用户(媒体和娱乐、消费品和零售业、银行、金融服务和保险业、电信IT业、旅游业、医疗保健业、制造和供应链、运输和物流、能源、电力和公用事业及其他)进行分析;国家/地区——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年4月2日 | | 报告编号:AA0424806

市场概况

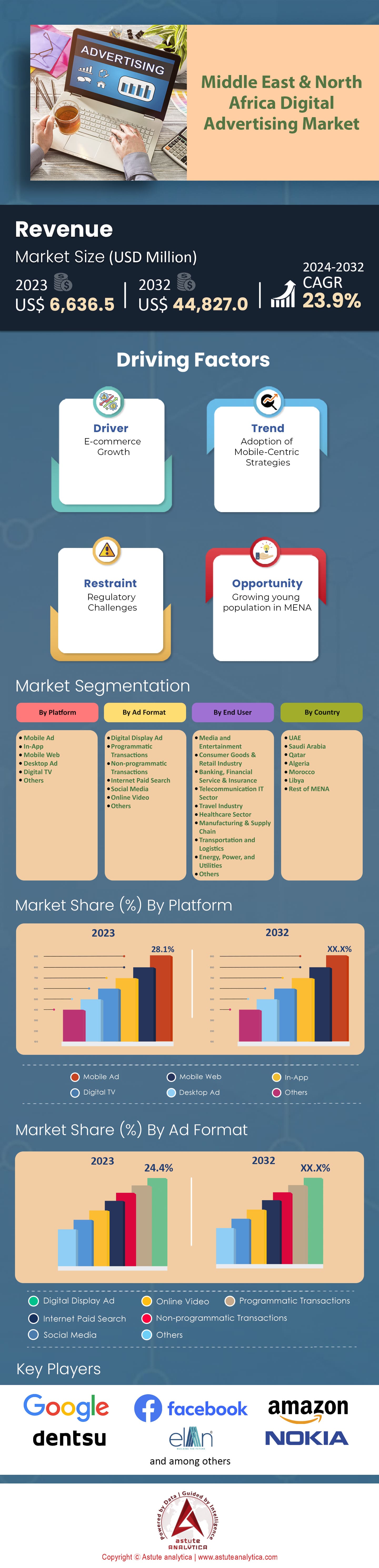

中东和北非数字广告市场 价值为 66.365 亿美元 ,预计 到 2032 年将达到 448.27 亿美元, 复合 年增长率为 23.9% 预测期内, 2024 年至 2032 年的。

中东和北非地区(MENA)的数字广告正经历着前所未有的繁荣,这主要得益于多种因素,其中包括移动设备和智能手机的快速普及。根据GSMA Intelligence的一份报告,到2025年,MENA地区的独立移动用户数量预计将达到4.59亿,普及率将达到 69%。移动技术的广泛应用为企业开辟了通过数字渠道与目标受众互动的新途径。此外,互联网接入的不断普及也对市场产生了积极影响。国际电信联盟(ITU)的数据显示,互联网普及率已从2010年的35.3%增长到2023年的70.3%。这意味着,广告商可以通过定向或个性化的营销信息触达更多的在线用户。

此外,新冠疫情迫使中东和北非地区的消费者花费更多时间在线工作、娱乐和社交,从而加速了数字渠道的普及。技术进步也推动了中东和北非地区对数字广告日益增长的热情。品牌正在利用人工智能 (AI) 和机器学习 (ML) 来优化广告定位、个性化和效果追踪。事实上,Astute Analytica 的一项研究发现,72% 的公司计划在未来三年内投资人工智能和机器学习技术。通过使用这些工具,广告商可以确保在合适的时机投放高度相关的广告。除此之外, 社交媒体 平台在中东和北非地区越来越受欢迎,这也促进了数字广告的使用。We Are Social 和 Hootsuite 的最新报告显示,该地区约有 2.22 亿活跃的社交媒体用户,渗透率约为 45%。企业不仅可以利用 Facebook、Instagram 和 Twitter 等社交媒体与客户互动,还可以提高品牌知名度,从而促进转化——这主要归功于基于用户兴趣和行为的精准人口统计定位。

展望未来,中东和北非数字广告市场的前景十分乐观。预计未来几年将持续增长,因为5G网络能够带来更快、更沉浸式的广告体验。同时,电子商务将使广告商能够在消费者购买旅程的各个阶段触达他们。中东和北非地区数字广告的主要终端用户包括零售企业、电商平台、汽车制造商和经销商、旅行社以及金融服务公司。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:中东和北非地区的数字化浪潮:智能手机、互联网接入和社交媒体的蓬勃发展

中东和北非(MENA)数字广告市场正经历着一场飞速的数字化转型,这主要得益于三大关键因素: 智能手机、互联网的广泛接入以及社交媒体的崛起。智能手机在该地区随处可见。2021年,MENA地区的独立移动用户超过 3亿 ,预计这一数字还将继续增长。到2022年底,移动普及率预计将达到50%。如此高的普及率为数字连接创造了平台。尽管2022年4G连接约占所有移动连接的一半(48%),但5G的发展势头强劲;预计到本十年末,5G连接将占所有连接的近一半(47%)。到2028年,沙特阿拉伯将成为智能手机普及率最高的国家,预计达到97.1%。 2019 年,这一数字略低于五分之四(79.6%)。连接性也具有直接的经济影响力;仅在 2016 年,移动生态系统就为中东和北非地区的 GDP 贡献了约 2000 亿美元 ,相当于总产出的约二十分之一(4.1%)。

智能手机的普及意味着更广泛的互联网接入。到2025年底,中东和北非地区(MENA)数字广告市场将新增约1亿移动互联网用户,总用户数将达到3.57亿,而两年前的2019年,这一数字仅为2.64亿。在一些国家,几乎所有消费者都会上网,例如阿联酋,其互联网普及率高达99%,几乎人人都能上网。埃及的互联网普及率虽然落后,只有四分之三的人上网(71%),但它拥有中东和北非地区最大的未开发数字市场,仍有3100万用户尚未接入互联网。SIM卡普及率也将继续反映网络连接的升级,预计到2025年将达到107%的峰值。.

趋势:中东和北非视频广告市场爆发式增长,火爆程度惊人

中东和北非(MENA)数字广告市场正经历着前所未有的视频广告繁荣。这一增长势头在数据中显而易见:预计 到2025年,MENA地区的视频广告支出将达到28亿美元, 20.6%的惊人复合年增长率 。事实上,MENA地区的视频广告支出已超过全球平均水平,2021年,该地区44%的数字广告支出都用于视频广告,而全球平均水平为38%。预计这一比例还将继续上升,到2025年将达到51%。

沙特阿拉伯引领着这一趋势,预计其视频广告支出在2020年至2025年间将以惊人的22%的复合年增长率增长,达到12亿美元。阿联酋和埃及也展现出强劲的潜力,预计 复合年增长率分别为18% 和25%,到2025年将分别达到4.55亿美元和3.45亿美元。移动端的主导地位毋庸置疑。中东和北非地区的移动视频广告支出预计到2025年将达到21亿美元,在2020年至2025年间的复合年增长率高达23%。2021年,中东和北非地区数字广告市场中,移动端视频广告支出占比高达62%,预计 到2025年这一比例将继续攀升至75%。

视频平台自然占据主导地位。YouTube 稳居中东和北非地区最受欢迎的视频平台宝座,72% 的互联网用户都在使用,紧随其后的是 Facebook(69%)和 Instagram(54%)。该地区的日均观看率相当可观,沙特阿拉伯有 77% 的互联网用户每天观看在线视频内容,阿联酋为 79%,埃及为 68%。视频消费不仅高,而且影响力巨大。超过半数(54%)的中东和北非消费者在探索新产品和服务时更倾向于观看视频内容。营销人员也注意到了这一点:竖屏视频广告的观看完成率比横屏视频高出 90%,而互动式视频广告的点击率是非互动式视频广告的三倍。或许令人惊讶的是,中东和北非地区观看视频广告时开启声音的比例高于全球平均水平,达到 60%,而全球平均水平为 50%。.

中东和北非地区的广告迷宫:碎片化市场带来的挑战

中东和北非地区蕴藏着丰富的数字广告市场机遇,但如何在这个市场中找到发展方向却是一项错综复杂的挑战。这是因为该地区缺乏统一性,从各国之间的数字化成熟度、消费者行为和监管环境,到同一国家内部不同区域之间的差异,都造成了巨大的不平衡。数字化成熟度的差距是根本性的障碍。尽管智能手机普及率在整个中东和北非地区都在上升,预计到2022年将达到50%,但较富裕的海湾合作委员会(GCC)国家与北非国家之间仍存在巨大差距。互联网接入情况也印证了这一点——阿联酋的互联网覆盖率接近全民覆盖(99%),而埃及仍有3100万人无法上网。沙特阿拉伯蓬勃发展的电子商务市场有望在2025年达到882亿美元的收入,而欠发达地区才刚刚起步。.

数字广告市场的消费者行为千差万别:中东和北非地区的受众分散在不同的社交媒体平台上,其中YouTube总体上占据主导地位,而Facebook在埃及则独占鳌头;Snapchat在沙特阿拉伯的年轻人中迅速崛起。因此,广告活动必须根据这些差异进行调整。语言选择也同样重要——在这个渴望兼具文化敏感性和语言多样性的地区,阿拉伯语方言与希伯来语、波斯语和其他语言交织在一起。此外,监管也是一个重要因素。中东和北非地区的数据隐私法差异巨大——阿联酋采取强硬立场,而其他一些国家则完全没有相关法规——因此,在一个国家行之有效的策略,在另一个国家可能就会遭遇灾难。几乎在任何地方都允许的内容,在其他任何地方都可能被严格禁止,这就需要进行细致的研究和高度本地化的调整。税收政策也存在差异,这又增加了一个变量,可能会对不同国家的预算和策略产生重大影响。.

细分市场分析

按平台

移动广告已在中东和北非(MENA)数字广告市场占据主导地位,2023年市场份额高达28.1%。这一突破主要得益于该地区智能手机用户的惊人增长,智能手机已覆盖沙特阿拉伯、阿联酋和埃及等国家的各个角落。随着人们继续将手机作为主要的互联网连接方式,企业纷纷加大投入,投放广告以触达这些移动用户。不仅如此,移动广告不仅在市场份额上遥遥领先,预计未来几年还将以25.2%的复合年增长率(CAGR)保持领先地位。这归功于诸多因素,例如4G和5G网络覆盖范围的不断扩大、低价智能手机的迅速普及,以及Instagram和TikTok等平台比以往任何时候都更能吸引用户的注意力。广告商正利用人们在移动设备上花费的额外时间,通过竖屏视频广告或移动优化落地页等方式,出其不意地吸引用户。.

更不用说定向投放能力随着时间的推移而有了多么大的提升,这要归功于数据广告商能够投放高度个性化的广告。除此之外,他们现在还可以实时追踪这些广告活动。.

最终用户

2023年,中东和北非地区(MENA)数字广告市场中,媒体和娱乐行业在终端用户方面占据了主导地位,市场份额高达22.6%,远超其他竞争对手。其领先优势可能源于该地区精通科技的年轻一代对数字内容日益增长的需求。另一个因素是高速互联网接入的普及。如今,人们似乎越来越依赖在线平台满足各种娱乐需求。因此,媒体公司纷纷加大数字广告投入,试图通过吸引新受众和订阅用户来推广内容并实现盈利。他们在广告投放方式上也呈现出多元化的发展趋势。.

Netflix 和 Shahid 等点播流媒体服务席卷了数字广告领域。区域广播公司和出版商也纷纷将注意力转向这一领域。中东和北非 (MENA) 数字广告市场的这些公司利用各种各样的广告形式,旨在吸引观众,并最终促使他们成为付费用户。他们的策略卓有成效,近年来取得了成功,并且未来有望继续蓬勃发展。这一成功主要归功于该行业能够创作引人入胜的本地化内容,真正引起 MENA 受众的共鸣。通过密切关注每个特定市场的独特文化、语言和社会因素,媒体公司可以建立强大的品牌亲和力,同时提高数字广告活动的互动率。.

按广告格式

在中东和北非(MENA)数字广告市场,数字展示广告占据主导地位,且增长势头强劲。目前,其市场份额高达24.4%,预计到2023年将继续增长。数字展示广告涵盖多种广告类型,包括横幅广告、富媒体广告和原生广告。这些广告形式出现在各种平台和设备上,旨在提升品牌知名度并与用户互动。数字展示广告在中东和北非地区取得巨大成功的原因有很多。其中一个主要因素是技术。随着定向和个性化工具的日益完善,企业能够充分利用这些工具,为用户打造高度相关的内容。此外,企业现在拥有大量高质量的广告资源可供购买和投放。最后(也许也是最重要的一点),这类广告的视觉效果令人赏心悦目!随着消费者与数字内容的互动日益频繁,品牌必须找到新的方式来吸引他们的注意力,并将他们转化为客户。.

尽管迄今为止取得了诸多成功,但要完全主导中东和北非地区的数字广告市场,仍存在诸多障碍。仅广告盲区一项就给整个行业带来了无数难题。此外,欺诈行为依然是一个重要问题,跨平台和设备的碎片化也加剧了这一问题。为了克服这些障碍,最大限度地提升广告活动的成效,广告商需要确保创作出与中东和北非地区受众独特偏好相契合的相关且引人入胜的内容。.

展望未来,得益于程序化广告优化和增强现实(AR)、3D显示等沉浸式形式的发展,该行业显然将持续增长。中东和北非地区的数字广告市场日趋成熟,这迫使那些希望分一杯羹的公司在品牌与消费者互动方面进入未知领域。未来一片光明。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

沙特阿拉伯和阿联酋已成为推动数字广告蓬勃发展的地区强国。沙特阿拉伯目前占据中东和北非地区数字广告市场超过47%的收入份额。该国已证明YouTube在该地区拥有至高无上的影响力,用户数量庞大,用户在平台上的停留时间也极长,这充分证明了YouTube的王者地位。这些惊人的数据使得沙特阿拉伯仅在2021年就在数字广告领域投入了高达 3.12亿美元 的资金,使其仅次于阿联酋,位居第二。沙特消费者也展现出了极高的参与度,78%的人通过数字渠道与平均4.5个行业互动。此外,超过三分之二(68%)的沙特消费者现在更倾向于通过数字视频而非传统电视来消费内容。这种主导地位很可能归功于YouTube 3140万 用户——这相当于该国所有社交媒体用户的89.50%,令人震惊。

然而,这仅仅是沙特阿拉伯数字广告潜力的冰山一角。该国已拥有众多快速发展的中小型数字广告公司,这些公司的发展得益于精通科技的年轻一代,他们希望在以惊人速度浏览在线内容的同时,也能看到更多广告。此外,作为“沙特2030愿景”的一部分,政府已投入巨资扩建其4G和5G网络。凭借这样的基础设施和电子商务增长,沙特阿拉伯将成为数字广告的沃土。.

阿联酋在中东和北非数字广告市场占据着举足轻重的地位,到2024年底,该国在数字广告上的支出将高达11.34亿美元,是中东和北非地区最大的数字广告市场。阿联酋的社交媒体活跃度超过100%,在全球排名第四,是吸引广告公司专业人士的热门目的地;这主要得益于迪拜,这里聚集了众多国际公司,创意产业也十分发达。阿联酋的数字化普及率也很高(78%),消费者通过各种渠道参与各种行业活动,其中社交媒体渠道最为活跃;社交媒体渠道的支出占阿联酋数字广告总支出的一半以上,远超全球平均水平。.

阿联酋是不同种族和文化的熔炉,这使其成为国际品牌极具吸引力的市场。得益于对数字基础设施的大力投资,该国拥有全球最快的互联网连接速度。政府推出的“阿联酋第四次工业革命战略”等举措将进一步推动经济增长,以保持这一优势。此外,作为国际贸易和旅游中心,阿联酋在零售、酒店和航空等行业对数字广告的需求旺盛,为寻求在此开展业务的广告公司提供了丰富的市场机遇。.

中东和北非数字广告市场的最新发展

- Xapads 与 Disney+ Hotstar 的合作将为 Disney+ Hotstar 在中东和北非地区带来广告机会(2024 年 1 月)。.

- Online Marketing Gurus 拓展至迪拜,为各大洲提供创新的数字解决方案(2024 年 2 月)。.

- 面向年轻人的数字媒体中心 Blinx 在迪拜首次亮相,旨在打击虚假新闻(2023 年 9 月)。.

- IDPL 与 NKN Media 合作,战略性地拓展至 MENA 地区(2023 年 6 月)。.

中东和北非数字广告市场的主要参与者

- 7G媒体

- 阿里巴巴集团控股有限公司

- 亚马逊

- Amplify Dubai

- 苹果公司.

- Applovin公司

- 背光媒体

- 百度

- 布平

- 电通株式会社.

- 数字重力

- EDS FZE

- ELAN集团

- Facebook公司.

- 肉食者希拉德

- 谷歌公司.

- 灰色集团

- 哈瓦斯南非公司

- HyperMedia FZ LLC

- 微软公司

- MiQ Digital

- Mr Creative Social

- 诺基亚公司

- 腾讯

- 埃培智集团公司.

- Twitter 公司.

- 威瑞森通信公司.

- 雅虎公司

- 其他主要参与者

市场细分概述:

按平台

- 移动广告

- 应用内

- 移动网页

- 桌面广告

- 数字电视

- 其他的

按广告格式

- 数字展示广告

- 程序化交易

- 非程序化交易

- 互联网付费搜索

- 社交媒体

- 在线视频

- 其他的

最终用户

- 媒体与娱乐

- 消费品和零售行业

- 银行、金融服务和保险

- 电信信息技术行业

- 旅游业

- 医疗保健行业

- 制造与供应链

- 运输与物流

- 能源、电力和公用事业

- 其他的

按国家/地区

- 阿联酋

- 沙特阿拉伯

- 卡塔尔

- 阿尔及利亚

- 摩洛哥

- 利比亚

- 中东和北非其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |