移动储能系统市场:按容量(3000千瓦时以下、3000-10000千瓦时、10000千瓦时以上);分类(拖曳式、浮充式及其他);电池类型(锂离子电池、铅酸电池、镍镉电池及其他);系统(离网式和并网式);应用(商业、工业、住宅);区域——市场规模、行业动态、机遇分析及2026-2035年预测

- 最后更新日期:2025年12月29日 | | 报告编号:AA1024950

市场概况

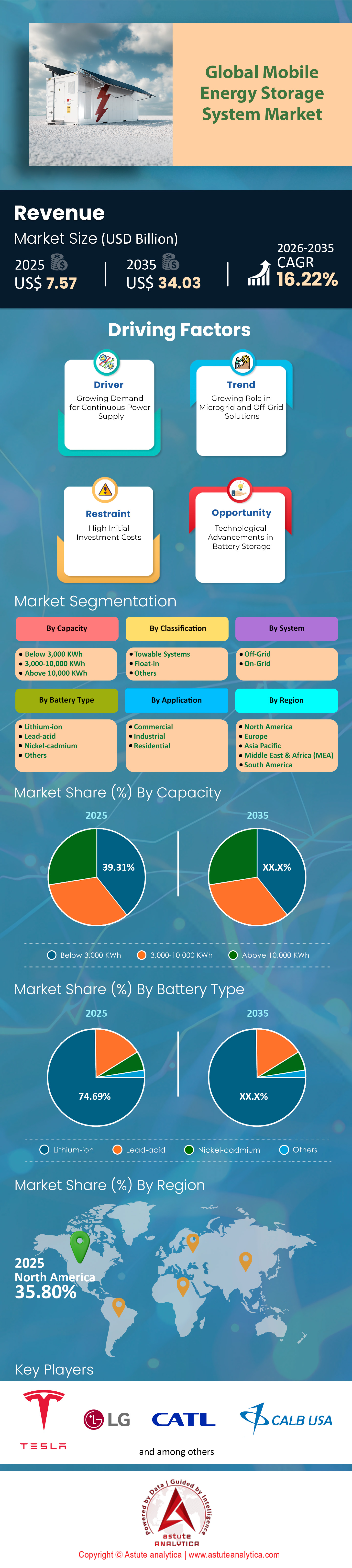

2025年移动储能系统市场价值为75.7亿美元,预计到2035年将达到340.3亿美元,在2026-2035年预测期内的复合年增长率为16.22%。.

主要发现

- 按容量划分,移动储能系统市场以 3000 千瓦时以下的细分市场为主导,市场份额超过 39.31%。.

- 根据分类,移动储能系统市场以拖曳式系统为主导,市场份额超过 55.61%。.

- 按电池类型划分,锂离子电池占比最高,为 74.69%。.

- 从系统角度来看,离网移动储能系统在市场上占据着强大的优势,市场份额超过 61.50%。.

- 北美将继续引领市场,占据超过 35.80% 的市场份额。.

什么是移动储能系统?为什么它现在至关重要?

移动储能系统(MESS)本质上是一种“轮式电网基础设施”,旨在提供高容量电池电力,可快速部署到电网缺失、不足或受损的地区。与永久固定的固定式电池储能系统(BESS)不同,MESS单元安装在拖车或滑橇上,可立即通过卡车或叉车运输。这些系统弥合了柴油发电机和永久性绿色基础设施之间的差距。.

由于电网不稳定性加剧以及积极的脱碳政策,全球移动储能系统市场对这类系统的需求正在爆炸式增长。截至2024年,美国电网的电池总容量已达到26吉瓦,但稳定性问题依然存在。开发商仅在2024年就新增了10.4吉瓦的储能容量,并计划在2025年再新增19.6吉瓦,但固定式储能系统无法移动到灾害发生的地方。因此,移动式储能解决方案正在填补这一空白。2024年5月,美国能源部(DOE)专门拨款2700万美元用于清洁能源韧性建设,这凸显了该领域的重要性。休斯顿等城市从这笔资金中获得了200万美元用于设施改造,这表明市政当局现在正优先考虑移动式储能系统,以应对极端天气事件。.

如需了解更多信息, 请申请免费样品

哪些是推动消费的主要终端用户?

移动储能系统市场的消费模式正从利基试点转向关键基础设施支持。最主要的终端用户包括公用事业公司、活动行业、建筑公司和国防机构。公用事业公司正在利用这些设备进行削峰和变电站维护;例如,Nomad Transportable Power Systems公司在一次试点项目中就为一家配电系统运营商合作社节省了15万美元的季节性成本。.

与此同时,娱乐行业正在逐步淘汰柴油。2024 年的一场系列音乐会中,一个移动单元就减少了 2 吨二氧化碳排放,而混合动力部署则实现了 70% 的燃料消耗量降低。国防也是主要用户;美国国民警卫队在 2024 年 6 月授予了可在不到一小时内搭建完成的微电网合同,这些微电网需要坚固耐用、能够接收太阳能输入并在恶劣环境下运行的设备。.

哪些公司目前在竞争格局中占据主导地位?

四家主要企业通过提供多样化的技术规格和获得巨额扩张资金,确立了市场主导地位:

- Aggreko:作为全球领先的临时电力供应商,Aggreko承诺在2024年投资2亿美元用于扩建其电池储能系统(BESS)设备。其“500千瓦”移动式储能单元展现了其卓越的技术实力,该单元拥有221千瓦时的可用容量,仅需0.5小时即可充满电,树立了快速周转的新标杆。

- Nomad 便携式电力系统: Nomad 在大容量电力系统领域占据主导地位。其旗舰产品 Traveler 拥有高达 2.0 MWh 的 存储容量和 1 MW 的发电量。该公司财务状况稳健,于 2024 年初获得 721 万美元 的债务融资,用于扩大运营规模。

- Northvolt:作为欧洲创新的代表,Northvolt 的 Voltpack 移动电源单元采用的电池单元在重载应用中实现了相当于150 万公里的使用寿命。其系统可在高电压(高达797 伏)下运行,使其成为工业应用的理想之选。

- 日立能源: 作为重工业电气化的关键参与者,日立于 2024 年开始在欧洲正式销售移动系统。他们的技术对建筑业至关重要,能够在一次充电周期内为一台 13 吨重的电动挖掘机充电 2 次 ,直接满足了电气化作业现场的需求。

哪些国家控制着生产和创新中心?

全球移动储能系统市场的生产主导权被成本领先者和创新领先者瓜分。目前,中国凭借其庞大的规模和成本效益主导着制造业格局。到2024年底,中国交钥匙储能系统的投标价格已降至每千瓦时66美元,远低于全球电池组平均价格每千瓦时115美元。这一价格优势使中国制造商能够以低廉的价格向国际市场大量供应硬件产品。.

相反,在联邦政府补贴的推动下,美国在高科技创新和韧性应用方面处于领先地位。美国能源部于2024年9月宣布拨款1.25亿美元用于建设下一代电池研究中心。与此同时,欧洲各国正通过严格的环境法规推动生产,例如,荷兰的Alfen公司仅在2024年上半年就从储能系统领域获得了1.237亿欧元的收入。.

哪些关键应用正在推动市场扩张?

移动储能系统市场最具爆发性的应用领域是电动汽车移动充电。预计到2025年底,全球将有8500万辆电动汽车上路,而固定充电基础设施却远远落后。尽管特斯拉的充电网络已扩展至29083个端口,但仍存在缺口。L-Charge公司抓住这一机遇,部署了输出功率高达2000千瓦的移动充电单元,可在10分钟内为车辆充满电。.

灾害救援是第二个关键支柱。在发放韧性建设补助金后,纽约市环卫局承诺举办200场移动电池回收活动,以管理废弃物并测试物流,目标是回收35,000磅材料。此外,随着运营商寻求替换噪音大的发电机,建筑和采矿行业的应用也在不断增长;阿特拉斯·科普柯的设备目前运行噪音为零,这将成为许多城市建筑工地在2025年的强制性要求。.

哪些技术发展正在定义未来?

移动储能系统市场的未来发展将聚焦于能量密度和极端天气适应能力。市场正朝着更小体积、更高容量的方向发展。例如,Aggreko 的 250 kW 装置将 518 kWh 的容量集成到一个重达 11 吨的拖车中,而更新的设计则在保持功率的同时进一步减轻了重量。热管理方面也取得了突破性进展;现代装置现已通过认证,可在 -20 摄氏度至 50 摄氏度的温度范围内稳定运行,确保从北极到沙漠的可靠性。.

移动储能系统市场的另一项关键发展是高速主动充电技术的集成。Aggreko 500 kW 储能单元能够在 30 分钟内完成充电,从根本上改变了“租赁”模式的经济效益,使得单个单元一天内即可服务多个站点。.

近期哪些趋势正在影响市场走向?

一大趋势是向循环经济转型。为了避免环境恶化,该行业正积极筹备报废产品管理。AMP公司在2024年获得了643万美元的资金,用于实现电池分拣自动化,确保移动设备能够得到高效回收。.

此外,“能源即服务”(EaaS)模式正日益普及。客户无需购买昂贵的资产,而是按需租赁能源容量。Nomad 为配电系统运营商电力合作社 (DSO Electric Cooperative) 预测的节省金额(15 万美元)正是基于这种季节性部署模式,该模式降低了公用事业公司的资本支出风险。.

目前哪些挑战阻碍了市场增长?

尽管市场情绪乐观,但金融不稳定仍然是移动储能系统市场增长的严重威胁。构建移动车队的高资本密集度对管理不善的公司而言可能是致命的。Moxion Power在2024年的破产就是一个鲜明的警示;该公司报告的负债在1亿至5亿美元之间,而现金储备仅为201,980美元。此次破产导致247人失业,并动摇了投资者的信心。.

此外,供应链波动和电网互联延迟仍然是困扰该行业的难题。虽然电池价格有所下降,但部署这些重型设备(通常超过10000磅)的物流成本高昂,需要专门的运输方式,这限制了基础设施薄弱地区的快速部署。然而,随着电网波动性加剧,市场将这些挑战视为发展过程中的阵痛,而非生存威胁。.

细分市场分析

3000千瓦以下的系统凭借其针对城市建设和活动用电需求优化的容量,在市场上占据主导地位。

按容量划分,移动储能系统市场以3000千瓦时以下的容量段占据主导地位,市场份额超过39.31%。行业显然更青睐这一容量范围,因为它在提供足够的能量密度和保持物流灵活性之间取得了完美的平衡。制造商们积极瞄准这一最佳容量段,例如Moxion Power公司设计的MP-75/600单元,其能量容量恰好为600千瓦时。Nomad Power公司也采取了类似的策略,其Voyager Hawk单元提供664千瓦时的容量,而Voyager Falcon单元则以1.3兆瓦时的容量突破了该细分市场的界限。Alfen公司则对其Mobile X产品组合进行了战略性的模块化设计,提供了可扩展的360千瓦时、540千瓦时和720千瓦时的容量选择。这些容量使运营商能够同时为6至12辆电动汽车充电,这对于现代车队管理而言至关重要。.

该细分市场在移动储能系统市场的主导地位,进一步得益于其能够在有限的城市空间内部署高容量电源。Greener Power Solutions 将其移动储能车队升级至 422 kWh,专门用于应对高强度活动用电需求,而无需使用多个单元。Nomad Power 则针对轻型商业需求,推出了容量为 150 kWh 的 Pathfinder 单元。为了满足这一特定的容量需求,Moxion 的目标是年产能达到 700 MWh。随后,Greener Power Solutions 将其移动储能车队扩展至 60 多台,以满足区域需求。Alfen 将这些储能容量精确地设计成可装入标准的 10 英尺集装箱。此外,Moxion 还设计了 600 kWh 系统,使其能够通过标准的双开门。.

灵活的拖曳单元凭借后勤优势确保全球主导地位

根据分类,移动储能系统市场由以下可拖挂式系统占据主导地位,市场份额超过55.61%。这一主导地位的根本原因在于其“即挂即走”的特性,无需专门的重型运输物流。与需要起重机和平板半挂车的浮运或集装箱式系统不同,像Nomad Pathfinder这样的可拖挂式装置重量设计在10,000磅以下,因此可以使用标准的重型皮卡进行运输。移动储能系统市场青睐这种外形,因为它使电力获取更加普及;任何拥有标准车辆的现场管理人员都可以根据项目需求的变化立即重新部署设备。Moxion Power公司正是抓住了这一优势,设计了MP-75/600,在拖车尺寸内提供公用事业级电力,其尺寸足以通过标准双开门,使其成为空间宝贵的城市建筑工地不可或缺的设备。.

全球对可拖曳式储能系统的需求因活动和灾害救援领域快速的运营节奏而进一步加速增长。阿特拉斯·科普柯的ZenergiZe机组比传统发电机轻70%,无需复杂的现场准备即可在对噪音敏感的区域快速部署。Generac Mobile在2025年推出的SBE系列进一步强化了这一趋势,该系列产品专门针对租赁市场,该市场优先考虑能够无缝集成到现有车队中的设备。在灾区,无需等待重型机械即可将电力直接拖曳到受损设施至关重要。因此,移动储能系统市场在该领域持续保持高速增长,因为运营商优先考虑的是速度、灵活性和更低的运输成本,而非固定容量。.

锂离子电池凭借卓越的化学性能和安全特性占据市场主导地位,加速了技术普及。

按电池类型划分,锂离子电池在移动储能系统市场占据主导地位。该细分市场占据了74.69%的最高份额,预计也将以16.75%的最高复合年增长率增长。其领先地位主要得益于电池化学技术的快速成熟,如今已能在移动设备中实现安全、高密度的储能。为了降低移动应用中的热失控风险,移动储能系统市场已转向磷酸铁锂(LFP)电池。Moxion Power公司独家采用LFP电池,因为它具有卓越的热稳定性。Alfen公司也在其Mobile X系列产品中采用了LFP技术。Kyon Energy指出,到2025年,电池容量将从314Ah转向更大的500Ah。Nomad Power公司则使用Kore Power公司提供的镍锰钴合金电池架。.

除了安全性之外,现代锂离子电池的性能特点正在取代传统技术。磷酸铁锂电池可提供数千次循环寿命,远超铅酸电池。Moxion 电池组运行静音,这对于电影拍摄现场来说至关重要。这些现代电池组在移动储能系统市场中的能量密度极高,可在紧凑的拖车尺寸内实现 600 kWh 的储能容量。Alfen 电池组支持 50 Hz 和 60 Hz 两种频率。固态电池技术正在兴起,预计将于 2025 年进行试点测试。Moxion 电池组可为混凝土研磨等重型建筑作业提供稳定的电力。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

离网系统在市场上占据着重要地位

按系统类型划分,离网移动储能系统在市场上占据主导地位,市场份额超过61.50%。由于监管压力和可持续发展目标迫使各行业放弃柴油发电机,该细分市场占据了大部分市场份额。Greener Power Solutions公司报告称,其离网车队节省了150万升柴油。Sunbelt Rentals公司订购了600台Moxion离网设备,也印证了这一市场需求。移动储能系统市场正经历着巨大的资本流入,Greener Power Solutions公司融资4500万美元。Moxion公司也获得了1500万美元的拨款,用于扩大生产规模。.

离网供电在灾后恢复和远程作业中的实际需求,巩固了Moxion在移动储能系统市场的主导地位。Moxion的设备已部署在旧金山,用于在停电期间提供紧急救援。Greener Power Solutions将其总容量提升至20兆瓦时。Nomad Power的设备在Distributech大会上展示了自主供电能力。建筑工人使用Moxion电池为混凝土研磨机等重型设备供电。Nomad的设备正积极支持偏远社区的微电网建设。Alfen的设备则被部署到Pollix项目中。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美通过联邦韧性拨款和国防保障巩固市场领先地位

北美目前占据移动储能系统市场35.80%的主导地位,这一地位得益于美国积极利用联邦资金应对气候不稳定。到2025年,北美市场的关键词将是“韧性”。美国能源部拨款2700万美元用于地方政府的韧性建设,直接补贴移动储能车队的购置。休斯顿斥资200万美元用于设施改造,芝加哥投资220万美元用于电气化,这些市政投资表明,城市规划者正在优先考虑移动储能,以应对日益频繁的停电。.

国防领域进一步巩固了北美在移动储能系统市场的领先地位,Nomad Transportable Power Systems公司获得一份2024年合同,将为国民警卫队部署微电网,这些微电网的安装时间不到一小时,便是最好的证明。这些战略采购确保了北美仍然是全球主要的收入来源。.

亚太地区在制造业规模和工业重型设备电气化领域占据主导地位

以中国和日本为首的亚太地区掌控着移动储能系统市场的供应链和重工业应用。中国强大的制造业规模已成功将交钥匙储能系统的报价降至每千瓦时66美元的低位(预计在2024年底)。这种激进的定价策略使中国原始设备制造商(OEM)能够以低于全球竞争对手的价格出售产品,同时保持高出口量。.

日本凭借其在建筑领域的高科技专长,进一步提升了整体产能。日立建机计划于2024年部署移动充电器,每天可为13吨级电动挖掘机充电两次,这凸显了该地区对运营效率的重视。因此,该地区不可或缺,既是全球重型移动电气化技术的生产基地,也是其重要的试验场。.

欧洲通过严格的碳排放强制令和大规模车队投资加速推进碳排放技术的采用

欧洲紧随其后,凭借严格的监管框架(对柴油排放进行处罚),在移动储能系统市场的“活动”和“租赁”领域占据主导地位。该地区市场的特点是企业大规模扩充储能车队,而不仅仅是政府试点项目。Aggreko承诺投资2亿美元扩大其电池车队,凸显了临时绿色能源在英国和欧盟的商业可行性。从财务角度来看,欧洲纯储能公司表现强劲;仅在2024年上半年,Alfen就从储能系统获得了1.237亿欧元的收入。.

瑞典的创新也推动了这一增长,Northvolt 的移动电池经验证的使用寿命相当于 150 万公里。如此长的使用寿命对注重长期资产投资回报率最大化的欧洲租赁运营商极具吸引力。.

移动储能系统市场的最新发展

JEM集装箱式电池储能系统(印度): Jupiter Electric Mobility公司推出了10英尺和20英尺的集装箱式电池储能系统,该系统完全自主研发制造,模块化容量从241千瓦时到3兆瓦时不等,适用于电网级和工商业应用。这些系统旨在实现快速部署和全天候清洁能源供应,以支持印度2070年净零排放愿景。

沃尔沃集团PU2000储能系统: 沃尔沃集团推出了PU2000,这是一款智能、安全、节能成本优化的储能系统平台,旨在灵活部署于商业和工业应用领域。该系统致力于打造可扩展、可移动的储能解决方案,并与沃尔沃更广泛的能源生态系统相集成。

三星SDI集装箱式公用事业储能系统: 三星SDI展示了一款基于NCA技术的新型集装箱式储能系统,容量高达6.14兆瓦时;此外,还展示了一款基于磷酸铁锂电池的SBB 2.0系统,该系统采用两个20英尺集装箱,适用于公用事业项目。两款产品均强调通过“增强型直接喷射”灭火技术提升安全性,并计划于2026年起在美国生产。

Fluence Smartstack 7.5 MWh平台: Fluence Energy推出了Smartstack,这是一款高度模块化的交流储能系统,单单元容量高达7.5 MWh,并针对物流和维护进行了优化。其架构将容量拆分为更小、更易于运输的单元,以满足道路重量限制,尤其是在欧洲。

比亚迪MC Cube-T新一代储能系统: 比亚迪发布了MC Cube-T,这是一款容量为6.432兆瓦时的新一代集装箱式储能系统,相比上一代产品,系统能量提升高达35.8%。其紧凑的设计占地面积减少了高达24.7%,从而能够实现更密集、更移动的多兆瓦级部署。

移动储能系统市场的主要参与者

- 特斯拉

- LG电子公司.

- CALB USA Inc.

- 下一代能量再生

- 卡特彼勒公司.

- 哈梅达塔技术

- 罗伊普科技有限公司.

- 阿格雷科

- 爱迪生电力

- 台达电子

- 游牧便携式电力系统

- Generac Power Systems Inc.

- 阿尔芬

- 其他知名球员

市场细分概述:

按容量

- 低于 3,000 千瓦时

- 3,000-10,000千瓦时

- 超过 10,000 千瓦时

按分类

- 拖曳系统

- 浮入

- 其他的

按电池类型

按系统

- 离网

- 并网

通过申请

- 商业的

- 工业的

- 住宅

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

常见问题解答

2025年移动储能系统市场价值为75.7亿美元,预计到2035年将达到340.3亿美元,在2026-2035年预测期内的复合年增长率为16.22%。.

MESS(移动式电网基础设施)是一种可移动的电网基础设施,旨在快速部署到电力供应受损或缺失的地区。由于静态电网储能无法应对局部灾害,因此对MESS的需求正在激增;MESS弥合了柴油发电机和永久性绿色基础设施之间的差距,并得到了美国能源部大量韧性建设拨款的支持。.

主要最终用户包括:使用这些设备进行变电站维护的公用事业公司、寻求用这些设备替代柴油发电机以减少二氧化碳排放的活动行业、为电动机械供电的建筑公司,以及需要快速部署微电网的美国国民警卫队等国防机构。.

主要参与者包括:投资 2 亿美元用于车队扩张的 Aggreko;以其 2.0 MWh Traveler 装置而闻名的 Nomad Transportable Power Systems;为工业用途提供高压系统的 Northvolt;以及专门从事重型设备电气化的 Hitachi Energy。

该细分市场占据超过39.31%的市场份额,因为它代表了物流方面的最佳选择。容量在360千瓦时至664千瓦时之间的产品,既能为电动汽车车队和活动提供充足的电力,又足够紧凑,可以绕过重型运输法规,并通过标准双开门。.

锂离子电池占据了74.69%的市场份额,其中磷酸铁锂(LFP)电池正迅速占据主导地位。LFP电池之所以能取得如此佳绩,是因为它相比铅酸电池具有更优异的安全性、热稳定性和更长的循环寿命,使其更适用于移动交通工具。.

北美以35.80%的市场份额领先,这主要得益于联邦政府的韧性建设拨款和国防开支。相反,亚太地区掌控着制造供应链,中国生产商将交钥匙工程的投标价格压低至每千瓦时66美元,显著低于全球竞争对手。.

该行业面临高资本密集度和金融不稳定问题,Moxion Power 于 2024 年破产便是例证。其他挑战还包括供应链波动以及将重量通常超过 10,000 磅的设备运送到缺乏专用基础设施的偏远地区的物流难题。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |