全球针状焦市场:按产品类型(煤基和石油基);等级(中级、高级和超高级);应用(石墨电极、金属硅和铁合金、锂离子阳极、炭黑、橡胶化合物等);最终用户(汽车、铝和钢铁、半导体、其他);地区——2024-2032年市场预测与分析

- 最后更新时间:2024年5月20日 | | 报告 ID:AA0723526

市场情景

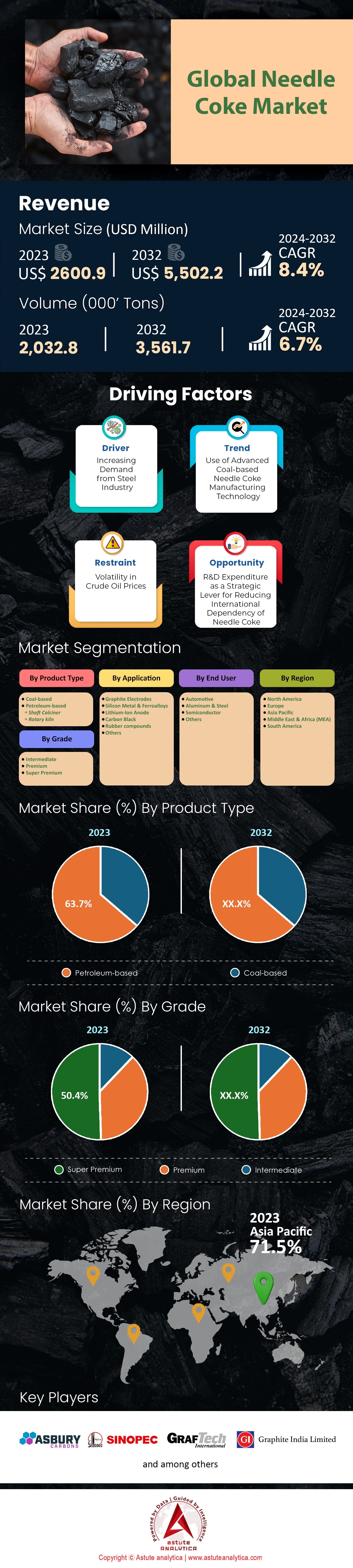

2023 年全球针状焦市场估值为 26.009 亿美元,预计到 2032 年将超过 55.022 亿美元,2024-2032 年预测期间复合年增长率为 8.4%。

多年来,全球针状焦市场大幅增长,并且没有放缓的迹象。截至 2021 年,该行业的产能约为 3,250 吨/年,显示了这一关键商品的巨大规模和影响力。中国在生产格局中占据主导地位,无可否认是最大的针状焦生产国。中国拥有约2,240吨/年的强大产能,占全球产能的68.9%,令人印象深刻。不容忽视的是,美国、日本和韩国也是全球针状焦供应链的重要贡献者。

在针状焦需求不断上升的经济环境下,预计 2023 年至 2030 年间,市场将以超过 7% 的复合年增长率 (CAGR) 扩张。需求不断增长的主要原因是钢铁行业对针状焦的依赖不断升级。石墨电极和快速发展的石墨电池行业需求激增。 2022 年,针状焦的平均价格徘徊在 2,500 美元/吨左右。这种成本分析对于了解更广泛的市场动态以及生产商和投资者的潜在回报至关重要。

深入研究针状焦市场,我们发现针状焦市场高度集中。少数主要参与者(确切地说是前 7 名生产商)控制着全球约 35% 的市场份额。这意味着很高的进入壁垒,凸显了冒险进入针状焦生产所需的规模和资本。其中,针状焦的主要消费者包括钢铁行业、蓬勃发展的石墨电池行业以及不断发展的电子行业。这些行业严重依赖针状焦,导致需求增加,并为生产商创造了有利的市场环境。

要获得更多见解,请索取免费样品

市场动态

驱动因素:对钢和石墨电池的需求不断增加

钢铁需求的增长主要归因于钢铁行业石墨电极消耗的增加,这是全球针状焦市场最有影响力的驱动因素之一。针状焦作为石墨电极的重要原材料,其需求量的增长与钢铁行业的增长成正比。随着疫情后全球经济回暖、工业化加速,钢铁行业强劲复苏。建筑、交通和基础设施行业进一步刺激了钢铁需求,从而推动了市场。

此外,人们对电动汽车(EV)和可再生能源存储解决方案的兴趣日益浓厚,也推动了石墨电池行业的增长。鉴于针状焦是这些电池制造中不可或缺的组成部分,电动汽车的繁荣直接转化为对针状焦的需求增加。在可持续能源解决方案和绿色革命的推动下,这种不断增长的需求是针状焦市场的重要推动力。

趋势:高性能材料多元化

全球针状焦市场日益呈现出向高性能材料多元化的趋势。随着技术的发展,各行业不断寻找能够提高效率和性能的材料。针状焦由于其独特的特性,例如低热膨胀系数、高导热性和优异的导电性,已被用于制造高性能材料。

其中包括广泛用于航空航天、汽车和运动器材的碳纤维,以及电子和能源存储领域有前途的材料石墨烯。随着这些领域的研究和开发不断进行,针状焦用途多样化的趋势预计将为市场提供推动。

约束:环境法规和市场集中度

环境法规对全球针状焦市场构成重大限制。针状焦生产是能源密集型的,会产生大量二氧化碳排放,导致环境恶化。因此,世界各地环境机构和政府要求限制生产或实施清洁生产方法的压力越来越大。这可能会导致生产成本增加,从而可能阻碍市场增长。

此外,针状焦市场集中度较高,前十大生产商控制着全球约70%的市场份额。这种主导地位为新玩家的进入设置了障碍,并抑制了竞争。此外,这种集中可能导致价格操纵和供应不稳定,这可能会阻碍整体市场的增长。因此,市场集中度和监管压力对全球针状焦行业构成重大挑战。

细分分析

按年级

在全球针状焦市场中,中级焦炭占据主导地位,到 2023 年将占市场收入的 50.4% 以上。预计这种主导地位将持续存在,预计复合年增长率 (CAGR) 为 5.61%。即将到来的时期。中间牌号的成功主要在于其广泛的应用范围,特别是在钢铁和电池行业。

中间等级的针状焦在质量和成本效益之间实现了最佳平衡,使其成为全球制造商的首选。它提供了必要的性能标准,同时具有经济可行性,确保更广泛的采用。电动汽车制造和可再生能源等快速发展行业的持续需求进一步推动了中级产品的市场主导地位。该牌号在这些未来行业的应用使其有利于持续增长和巩固其领先的市场地位。

按申请

从应用来看,石墨电极领域预计将在预测期内继续保持领先地位。截至2023年,该部门贡献了总收入的72.9%以上份额。这明确确立了石墨电极在各个行业中的核心作用。此外,由于其在各行业中的根本重要性,该细分市场的发展轨迹在预测期内有望以 7.28% 的复合年增长率持续发展。石墨电极作为电弧炉(主要是钢铁生产领域)的关键部件,利用其卓越的导热性、低电阻和卓越的机械强度。这些属性共同实现了高效且经济可行的钢铁制造。

另一方面,针状焦市场正在其他领域发挥作用。值得注意的是,由于其增强的导电性和结构完整性,它在制造锂离子电池阳极方面的作用对于新兴的电动汽车和便携式电子产品市场至关重要。此外,针状焦还有助于生产航空航天和核应用专用碳材料,以及金属硅和特定碳产品。

按最终用户

从最终用户来看,铝和钢铁行业在全球焦炭针市场中占据着至关重要的地位,预计到预测期结束时仍将是最大的消费者,贡献总收入的48.7%以上。此外,预计该领域未来几年将以 7.33% 的复合年增长率继续增长。铝和钢铁行业在针状焦消耗中占据主导地位,因为它们的制造过程严重依赖于电弧炉中针状焦电极的使用。其中,针状焦是生产铝工业电解铝过程中使用的高质量碳阳极的重要组成部分。

同样,在钢铁行业中,针状焦电极在电弧炉中至关重要,用于熔化废金属以生产钢铁。针状焦的独特性能,例如高导热性和低电阻,使其成为这些行业中实现高效且经济高效的工艺所不可或缺的。

考虑到当前的市场环境和未来前景,该细分市场的增长可归因于铝和钢铁行业的持续扩张,这主要是由基础设施发展、汽车制造和消费品需求增加推动的。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

要了解有关这项研究的更多信息:索取免费样品

区域分析

亚太地区在全球针状焦市场中无可匹敌,预计到2023年将占据超过71.5%的市场收入。该地区产量约占全球针状焦产量的70%,巩固了其作为全球针状焦生产中心的地位。 。这一令人印象深刻的产出的主宰者是中国,印度、韩国和日本紧随其后,是重要的贡献者。

仔细观察消费模式就会发现类似的趋势。亚太地区也是全球最大的针状焦消费国,约占全球消费量的65%。消费格局以中国为主导,其次是印度、韩国和日本。如此巨大的消费规模反映了该地区强大的工业框架,其特点是蓬勃发展的钢铁工业以及快速发展的电子和石墨电池行业。

2024年至2032年,预计复合年增长率(CAGR)将达到8.8%,令人印象深刻,亚太地区针状焦市场的需求有望强劲增长。这一激增主要是由于钢铁行业中石墨电极的使用不断增加以及石墨电池的需求不断增加而推动的。

虽然该地区的针状焦供应被认为足以满足不断增长的需求,但高质量针状焦领域的供需缺口正在出现。尽管总体供应充足,但目前的产能仍无法满足人们对优质针状焦日益增长的需求。从最终用户行业分析可以看出,钢铁行业、石墨电池行业和电子行业是亚太地区针状焦的主要消费者。尤其是钢铁行业,成为最大的最终用户,其次是石墨电池行业和电子行业。

全球针状焦市场的顶级参与者

- 阿斯伯里碳素公司

- 中国石油化工股份有限公司(中石化)

- 格拉夫科技国际有限公司

- 石墨印度有限公司

- 印度石油有限公司

- 三菱化学

- 新日铁化学材料株式会社

- 浦项未来M有限公司

- 信实工业公司

- 日照恒桥碳素有限公司

- 双日杰克特株式会社

- 住友化学

- 菲利普斯 66 公司

- 东海碳素有限公司

- 其他杰出球员

市场细分概述:

按产品类型

- 煤基

- 石油基

- 竖式分解炉

- 回转窑

按年级

- 中间的

- 优质的

- 超级高级

按申请

- 石墨电极

- 金属硅和铁合金

- 锂离子阳极

- 炭黑

- 橡胶混合物

- 其他的

按最终用户

- 汽车

- 铝和钢

- 半导体

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太地区其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- MEA 的其余部分

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |