菲律宾石油市场:按形态(天然气、凝析油和原油);产品(燃料、微晶蜡、凝固汽油弹及其他);应用(运输燃料、燃料油、农业、医药和化妆品及其他);最终用户(工业、住宅、商业及其他);国家——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年10月18日 | | 报告编号:AA0222146

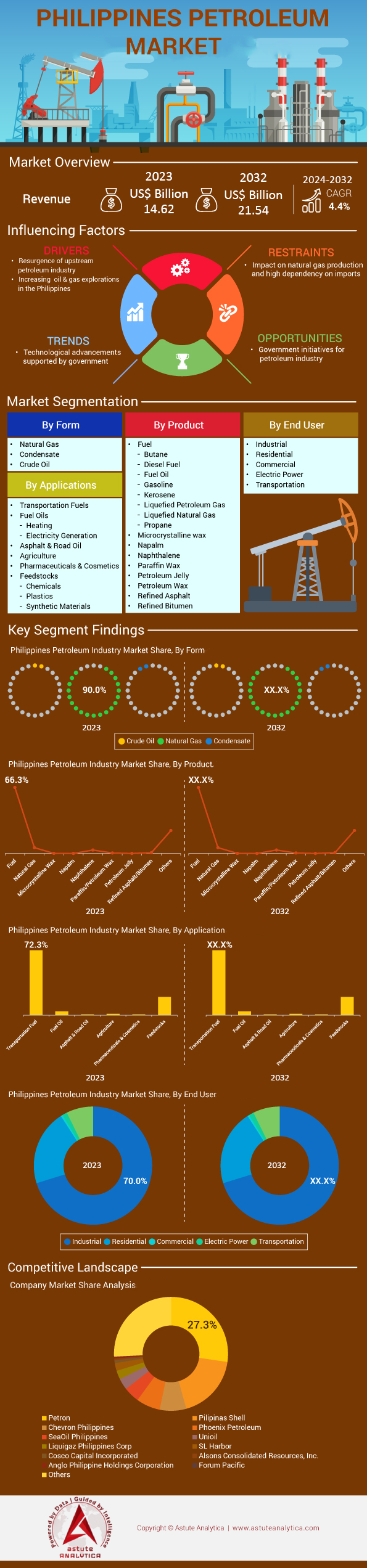

市场概况

2023年菲律宾石油行业市场收入为146.2亿美元,预计到2032年将达到215.4亿美元,在2024-2032年预测期内的复合年增长率为4.4%。.

菲律宾石油工业是该国能源体系的重要组成部分,由于国内产量有限,其主要特点是依赖进口原油和石油产品。该国原油日产量仍然不高,平均约为2.3万桶,主要来自巴拉望盆地近海的加洛克油田。主要的石油活动场所包括由菲律宾国家石油公司(Petron Corporation)运营的巴丹炼油厂(炼油能力为每日18万桶)以及遍布群岛的多个进口码头和储油设施。菲律宾每年进口约1.7亿桶原油和石油产品以满足其能源需求,主要供应国来自中东和邻近的亚洲国家。.

菲律宾石油行业市场对石油产品的需求主要受强劲的经济增长、城市化进程以及交通运输业的扩张所推动。2023年,菲律宾人口达到约1.12亿,导致能源消耗量增加。注册车辆数量超过1200万辆,显著提升了汽油和柴油的需求。疫情后航空业的复苏带动了航空燃油消耗量的上升,尼诺·阿基诺国际机场的年客运量超过4700万人次。工业增长、基础设施建设项目以及液化石油气(LPG)在家庭烹饪中的广泛应用(超过2000万户家庭使用)进一步刺激了需求。主要终端用户包括交通运输业、工业制造商、发电厂和LPG居民用户。.

由于持续的经济发展和政府旨在增强能源安全的举措,石油行业市场正呈现上升趋势。能源部一直在推动勘探活动,促成了新的石油服务合同的签订,并吸引了超过20亿美元的投资(预计2023年)。新建的储油设施使该国的石油储存能力提升至3000万桶以上,提高了供应链效率。政府发展议程下的基础设施项目预计将进一步提升石油需求。未来前景谨慎乐观,预计到2025年,石油需求量可能达到每年2亿桶。为减少进口依赖并加强能源安全,政府正在努力勘探尚未开发的国内储量,尤其是在西菲律宾海,该地区的潜在储量估计超过10亿桶油当量。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:经济增长推动交通运输和工业领域能源需求增长

菲律宾强劲的经济扩张显著推高了能源需求,尤其是在交通运输和工业领域。2023年,该国国内生产总值(GDP)达到约4371.5亿美元,表明经济活动十分活跃。工业部门对GDP的贡献约为1200亿美元,这反映出制造业和生产流程的加速发展,需要大量的能源投入,其中大部分来自石油产品,从而进一步刺激了石油行业市场。在政府基础设施建设举措的推动下,建筑业的经济产出超过300亿美元,在全国各地的众多项目中,建筑机械设备需要消耗大量的柴油和其他石油燃料。.

交通运输仍然是石油消费的重要驱动因素。截至2023年,菲律宾注册车辆超过1200万辆,其中包括800万辆摩托车、300万辆乘用车和100万辆商用车辆(如公共汽车和卡车)。这些车辆每年共消耗超过8000万桶燃料,凸显了该行业对汽油和柴油的巨大需求。疫情后航空业的复苏进一步推高了石油行业的能源需求,尼诺·阿基诺国际机场每年接待超过4700万名旅客,导致航空燃油年消耗量约为1500万桶。海运业对于这个群岛国家的岛屿间互联互通至关重要,也消耗大量船用燃料油,国内航运每年运输超过1亿吨货物。.

工业增长也加剧了能源需求。电子制造业(2023年出口额达400亿美元)和食品加工业(出口额达250亿美元)等关键行业,都高度依赖石油产品作为能源和原材料。全国300多个工业园区,聚集了数千家工厂和生产设施,这些设施在石油行业市场中累计消耗大量能源。农业部门为经济贡献了350亿美元,其机械化耕作设备和货物运输也需要石油产品。总体而言,这些行业的经济增长推动石油需求量达到每年约1.8亿桶,凸显了石油行业在支撑国家发展中的关键作用。.

趋势:石油储存能力的扩张提升供应链效率和可靠性

为应对日益增长的能源需求并增强供应链韧性,菲律宾一直在积极扩建石油储存能力。截至2023年,该国已在181个战略性分布于各个地区的储油设施中,将总储存能力提升至超过5239.7万桶(MB)。石油行业市场的重要发展包括在苏比克湾新建一座容量为500万桶的储油码头,这将提升该国最大岛屿吕宋岛的石油进口和分销效率。此外,菲律宾国家石油公司(Petron Corporation)将其巴丹炼油厂的储存能力增加了200万桶,以支持其每日18万桶的炼油产量,并确保向其遍布全国的2400多个加油站的庞大零售网络稳定供应石油。.

政府意识到能源安全的重要性,于2023年拨款5亿美元用于公私合作项目,旨在建设更多储油设施。这些投资旨在建立相当于30天全国消费量的缓冲库存,约1500万桶,以降低供应中断带来的风险。壳牌菲律宾公司将其位于八打雁省塔邦高(Tabangao)的储油设施扩建了150万桶,而凤凰石油公司则将其位于达沃的储油设施扩建至100万桶,从而促进了南部地区石油行业市场燃料的高效分销。.

提升仓储基础设施水平,并采用最先进的库存管理和安全技术,一直是工作的重中之重。超过80%的新建仓储设施已实施自动化和实时监控系统,显著提升了运营效率。扩建计划也旨在符合国际环境和安全标准,已投资超过2亿美元用于设施升级,以减少排放和防止泄漏。仓储能力的提升不仅确保了更可靠的燃料供应链,也使菲律宾成为东南亚潜在的战略能源枢纽,能够应对不断增长的贸易量和应急储备需求。.

挑战:严重依赖进口石油带来供应安全和价格波动风险

菲律宾对进口石油的严重依赖仍然是石油行业市场面临的一项重大挑战,不仅威胁供应安全,也使该国经济易受全球油价波动的影响。2023年,菲律宾进口了约34.76亿桶原油和成品油,较2022年同期(2022年6月)的28.11亿桶增长了23.7%,以满足国内需求,进口总额超过150亿美元。主要供应国包括沙特阿拉伯(约8000万桶)和科威特(约4000万桶),这使得菲律宾极易受到中东地缘政治紧张局势的影响。其余进口来自邻国马来西亚和印度尼西亚(合计3000万桶)以及俄罗斯(尽管全球市场复杂多变,但进口量仍达2000万桶)。.

菲律宾对外国石油的依赖使其极易受到国际市场波动的影响。例如,2023年初,由于供应紧张和地缘政治事件的影响,全球原油价格飙升至每桶100美元的峰值,导致国内石油市场燃料价格大幅上涨,进而影响了运输成本和通货膨胀率。2023年年中,菲律宾全国通货膨胀率达到6.5%,部分原因是燃料价格上涨影响了消费品和服务。每年消耗超过8000万桶燃料的交通运输部门首当其冲,公共交通票价上涨,企业物流成本也随之增加。.

减少进口依赖的努力面临重重阻碍。国内原油产量极低,平均日产量仅为2.3万桶,主要来自巴拉望岛的加洛克油田,该油田2023年的产量为800万桶。勘探活动也十分有限,2023年仅授予了三份新的石油服务合同,吸引了20亿美元的投资,但由于技术难题以及在西菲律宾海等潜在资源区域的领土争端,这些项目面临着运营挑战。此外,炼油能力的不足——在壳牌公司位于塔邦高(Tabangao)的炼油厂于2020年关闭后尤为明显——意味着菲律宾每年需要进口约6000万桶成品油。这些因素共同凸显了供应安全面临的挑战,以及制定多元化能源战略的必要性,包括开发可再生能源和提高能源效率,以降低过度依赖进口带来的风险。.

细分市场分析

按表格

菲律宾石油市场以原油为主导,市场份额高达90.6%,这主要归功于原油在为该国交通运输和工业部门提供动力方面发挥的重要作用。截至2023年,菲律宾国内原油产量适中,日均产量约为23,000桶。这些原油主要来自该国最大的油田——加洛克油田。然而,国内产量远不能满足国内需求,因此需要大量进口来弥补缺口。.

2023年,菲律宾日均石油消耗量约为45.5万桶,凸显其能源需求严重依赖进口原油。该国日均原油进口量约为43.2万桶。菲律宾石油行业的主要出口国包括沙特阿拉伯(约占进口量的30%)、科威特、阿联酋和俄罗斯。巴丹炼油厂是菲律宾最大的炼油厂,日加工能力达18万桶,在加工这些进口原油生产燃料和其他石油产品方面发挥着至关重要的作用。.

在石油工业市场中,原油需求远高于天然气和凝析油等其他石油产品,这主要受以下几个关键因素驱动。交通运输业是原油的主要消费行业,截至2023年,超过1200万辆注册车辆需要使用源自原油的汽油和柴油。此外,工业部门也依赖原油进行生产制造和发电,燃油发电厂是能源结构的重要组成部分。天然气基础设施的匮乏限制了替代能源的使用。此外,遍布全国的1200多个加油站组成的成熟分销网络,使得原油产品供应便捷,进一步巩固了其市场主导地位。预计到2023年,持续的经济增长将推动GDP突破4000亿美元,这将进一步推高能源需求,而原油正是满足这一需求的主要来源。.

通过申请

在菲律宾石油工业市场中,就石油产品的应用而言,交通运输燃料占据了最重要的市场份额,超过72.3%。交通运输业是这个群岛国家经济不可或缺的一部分,它促进了商业、贸易以及人口在其7600多个岛屿间的流动。截至2023年,菲律宾的机动车登记数量已超过1200万辆,这反映出经济增长和城市化进程推动了车辆保有量的稳步增长。公共交通系统(包括公共汽车和吉普尼)的扩张以及基于应用程序的网约车服务的兴起进一步加剧了燃料消耗。此外,国内旅游业的蓬勃发展——预计2023年国内游客数量将超过1.2亿——也推高了对交通运输燃料(尤其是汽油和柴油)的需求。.

基础设施建设是推动石油行业市场交通燃料主导地位的另一重要因素。菲律宾政府的“大建特建”计划,在2017年至2023年间拨款超过5万亿比索,用于修建道路、桥梁和机场,从而刺激了车辆通行和燃料消耗。航空业也实现了显著增长,尼诺·阿基诺国际机场预计2023年旅客吞吐量将超过5500万人次,这将需要更高的航空燃料消耗量。海运业依然至关重要,每年有超过2500万吨货物通过国内航线运输,严重依赖船用燃油。此外,公共交通工具现代化计划旨在用更高效的车型替换超过20万辆老旧吉普尼,这将对燃料市场格局产生影响。.

菲律宾对进口石油产品以满足其能源需求的依赖,凸显了运输燃料在石油行业市场的主导地位。2023年,菲律宾进口了约1.7亿桶原油和成品油以满足国内需求。能源行业对交通运输的支持与政府旨在促进经济发展和减贫的政策相契合。物流和配送服务的蓬勃发展,尤其是在电子商务蓬勃发展的背景下(2023年该行业的价值超过140亿美元),导致燃料消耗量增加。此外,混合动力汽车的普及率也在上升,2023年销量超过1万辆,虽然略微改变了燃料消耗模式,但仍对整体需求有所贡献。总而言之,这些因素巩固了运输燃料在菲律宾石油市场中最重要的地位。.

副产品

菲律宾石油市场主要由汽油、柴油和液化石油气(LPG)等燃料产品构成。2023年,燃料产品市场份额超过66.3%。这一主导地位主要归功于该国不断增长的交通运输业、工业化进程以及人口增长带来的能源需求增加。截至2023年,菲律宾日均石油消费量约为50万桶,是东南亚最大的石油消费国之一。汽油和柴油的需求尤为旺盛,其中交通运输业每年消耗约4470万桶汽油和等量的柴油。由于该国国内石油产量有限,约为每日2.5万桶,因此必须进口大量原油和成品油才能满足其能源需求。.

菲律宾的燃料生产主要集中于通过现有炼油厂提炼进口原油,例如日产能18万桶的Petron Bataan炼油厂。尽管如此,本地产量仍无法满足消费需求。2023年,菲律宾进口了超过1.5亿桶原油和成品油,以弥补供需缺口。天然气消费量也有所增长,尤其是在发电领域,其中马拉帕亚气田的日产量约为4亿立方英尺。然而,该气田在石油工业市场的枯竭引发了人们的担忧,导致人们越来越关注进口液化天然气(LNG)以补充国内供应。.

菲律宾燃料需求旺盛的原因有很多。交通运输业正在快速扩张,预计到2023年,道路上的注册车辆将超过1200万辆,其中包括约700万辆摩托车和300万辆乘用车。蓬勃发展的汽车工业和不足的公共交通基础设施导致人们更加依赖私家车,从而推高了燃料消耗。工业增长也加剧了燃料需求,制造业需要柴油来驱动机械和发电机。此外,不断壮大的中产阶级和城市化进程也导致家庭和商业活动的能源消耗增加,进而推高了用于烹饪和取暖的液化石油气(LPG)需求。.

最终用户

在菲律宾石油工业市场中,交通运输业是石油产品的主要消费领域,占据超过70.4%的市场份额。这一主导地位主要得益于该国快速的城市化和经济增长。截至2023年,菲律宾拥有超过1200万辆注册车辆,且这一数字仍在逐年增长。值得注意的是,摩托车的使用非常普遍,道路上行驶的摩托车超过700万辆,这反映出由于公共交通基础设施不足,菲律宾民众对私家车的依赖程度较高。.

公共交通系统严重依赖石油产品。菲律宾标志性的交通工具——吉普尼——每天消耗大量柴油,约有20万辆。公交车也发挥着至关重要的作用,全国约有3.5万辆公交车运营,满足数百万人的通勤需求。蓬勃发展的网约车行业也加剧了石油消耗,像Grab和Angkas这样的公司每天提供超过200万次出行服务。海运和航空业进一步放大了交通运输业在石油市场的需求。菲律宾拥有超过1万艘注册船舶,包括渡轮和货船,这些船舶对于岛屿间的互联互通和贸易至关重要。航空业正在扩张,像菲律宾航空和宿务太平洋航空这样的主要航空公司运营着超过150架飞机,需要大量的航空燃油。此外,物流和配送服务行业也蓬勃发展,尤其是在电子商务增长的推动下。超过5000辆送货卡车和无数小型车辆投入运营,以满足消费者的需求。.

农业部门也间接影响着交通运输领域的石油消耗。菲律宾拥有超过500万公顷的农田,农产品运输严重依赖燃油车辆。对公路运输的持续依赖凸显了交通运输部门在石油消耗中的关键作用。这些因素共同促成了该部门在菲律宾石油行业市场的主导地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

菲律宾石油市场主要公司:

- Alcorn(生产)菲律宾有限公司.

- 阿尔森联合资源公司

- Altisima Energy, Inc

- 英菲石油矿业公司

- 复杂资源

- Forum Exploration, Inc.

- Nido Petroleum Philippines Pty. Ltd.

- 诺瓦斯石油有限公司

市场细分概述:

按形式:

- 天然气

- 冷凝水

- 原油

按产品分类:

- 燃料

- 丁烷

- 柴油

- 燃油

- 汽油

- 煤油

- 液化石油气

- 液化天然气

- 丙烷

- 微晶蜡

- 凝固汽油弹

- 萘

- 石蜡

- 凡士林

- 石油蜡

- 精炼沥青

- 精炼沥青

按申请方式:

- 运输燃料

- 燃油

- 加热

- 发电

- 沥青和道路油

- 农业

- 药品和化妆品

- 原料

- 化学品

- 塑料

- 合成材料

最终用户:

- 工业的

- 住宅

- 商业的

- 电力

- 运输

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 246.2亿美元 |

| 预计2032年收入 | 215.4亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 4.4% |

| 涵盖的领域 | 按类型、应用和区域 |

| 主要公司 | 中远资本股份有限公司、Forum Pacific, Inc.、Novus Petroleum Ltd.、康菲石油公司及其他知名企业。. |

| 定制范围 | 根据您的喜好获取定制报告。欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |