市场概况

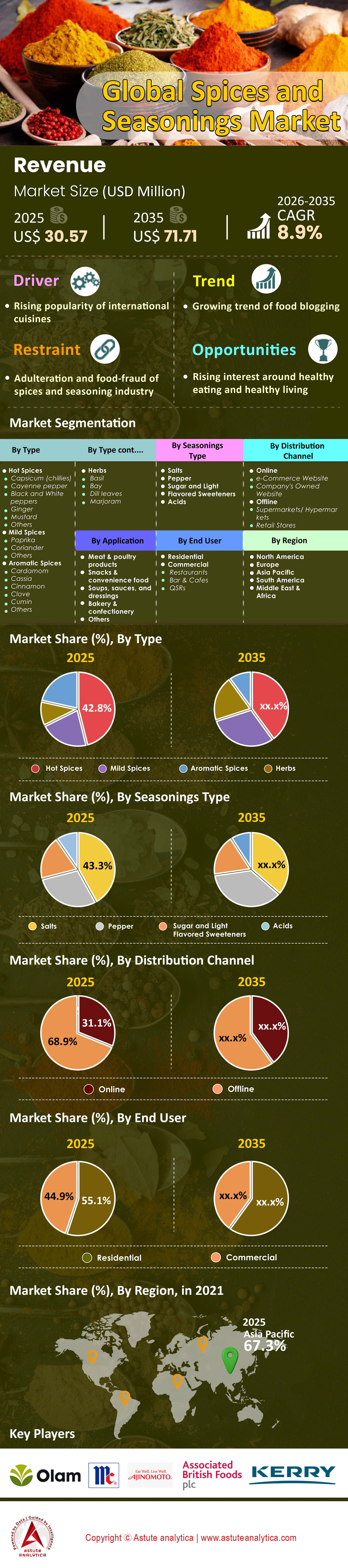

2025 年香料和调味品市场价值 305.7 亿美元,预计到 2035 年将产生 717.1 亿美元的收入,在 2026 年至 2035 年的预测期内,复合年增长率为 8.9%。.

主要发现

- 按类型划分,辛辣香料在香料和调味料市场中占据了相当大的市场份额,达到 42.8%。.

- 按调味料划分,盐已成为市场领导者,占据了整个市场超过43.30%的收入份额。.

- 从应用角度来看,肉类和家禽是全世界香料和调味料的主要消费群体。.

- 从分销渠道来看,线下零售渠道在香料和调味品市场占据了相当大的份额,占市场份额的 68.9%。.

- 亚太地区是市场主导者,市场份额超过 67.30%。.

2024年,全球香料和调味品市场呈现强劲增长态势,主要受消费增长、产品创新多元化以及主要出口国(尤其是越南和印度)强劲贸易表现的推动。越南胡椒出口量位居榜首,达25.06万吨,价值13.1亿美元;印度香料出口量也创下历史新高,价值47.2亿美元。这种出口活力反映出全球对正宗风味和民族特色美食的需求日益增长。.

生产方面,产能利用率保持高位,印度和越南在库存趋紧和价格波动的情况下维持了关键的产量水平。由于供应受限和物流成本上升,胡椒、孜然和姜黄等主要商品的价格同比上涨超过40%。.

企业业绩与香料调味品市场的发展势头相呼应。其中,McCormick、Kerry Group 和 Olam 等行业领军企业在产品多元化和运营效率提升的推动下,实现了强劲的营收和 EBITDA 增长。与此同时,消费者对有机、混合和数字化香料产品的偏好不断变化,也加速了该品类的增长。展望未来,电子商务分销的持续扩张、健康消费模式的转变以及供应链的现代化,预计将推动全球香料调味品市场规模在 2028 年突破 250 亿美元,从而巩固其长期增长势头。.

如需了解更多信息, 请申请免费样品

哪五种香料主宰着全球味蕾?

尽管世界香料种类繁多,但有五种香料已稳居2025年全球消费主力军的地位。黑胡椒常被誉为“香料之王”,继续占据主导地位,约占全球香料贸易额的38%。它在工业食品加工和家庭生活中无处不在,不可或缺。紧随其后的是辣椒(Capsicum),这主要得益于西方零食和亚洲菜肴对“辣味”的爆炸式需求;仅今年干辣椒的全球贸易额就超过了15亿美元。.

孜然位列第三,这主要归功于其在中东、印度以及日益流行的拉丁美洲菜肴中扮演的重要角色。姜黄排名第四,但其价值增长速度最快,这得益于“功能性健康”应用的兴起;由于其抗炎功效,姜黄的全球交易价格近期徘徊在每公斤1.92美元左右。最后,生姜的有机出口量增长了18%,这主要得益于饮料和制药行业的推动。这五大香料共同主导着全球香料和调味品市场的贸易格局。.

谁掌控着这台年产1400万吨的生产引擎?

香料和调味品市场的规模之大令人震惊。截至2025年底,全球香料总产量预计已达1380万吨,正逐步逼近2028年预测的1430万吨。然而,这一生产引擎的分布并不均衡,而是高度集中在少数几个关键地区。印度依然是当之无愧的巨头,贡献了全球近44%的产量,预计2025财年印度国内产量将达到620万吨。.

印度之后,中国位居第二,尤其在大蒜和生姜领域占据主导地位,产量超过100万吨。越南仍然是胡椒的战略枢纽,2024年出口量达25.06万吨。与此同时,印度尼西亚和巴西分别是丁香和胡椒的重要产地。然而,气候波动影响了产量;例如,香草的主要产地马达加斯加遭遇了严重的极端天气,导致供应链中断,加剧了市场的脆弱性。.

哪些行业巨头主导着竞争格局?

香料和调味品市场竞争激烈,集中度极高,四大巨头主导着全球风味潮流。味好美公司(McCormick & Company)稳居市场领导地位,2024年净销售额达66亿美元。其市场主导地位得益于零售品牌实力和工业风味解决方案的双重战略。.

紧随其后的是凯里集团(Kerry Group),这家在口味和营养领域实力雄厚的公司,凭借其强大的研发实力,在餐饮服务行业占据主导地位,营收达80亿欧元(约合87亿美元)。第三大关键企业是味之素株式会社(Ajinomoto Co., Inc.),该公司主导着亚洲市场和全球鲜味/增味剂市场。最后,奥兰集团(Olam Group,特别是其旗下的“ofi”部门)是供应链的支柱。奥兰集团的营业利润(EBIT)高达10.7亿新加坡元,其对原材料来源(从农场到工厂)的掌控,使其在定价和物流方面拥有无可比拟的优势。.

2025年,贸易战和关税将如何重塑供应链?

2025年,香料和调味品市场经历了前所未有的贸易动荡。美国政府于2025年8月实施的新关税政策给整个行业带来了巨大冲击。对一般进口商品征收10%的基本关税,并对未签署双边协议的国家征收高达50%的定向关税,从根本上改变了成本结构。具体而言,越南香料面临46%的关税,而作为报复措施,中国大蒜和辣椒粉的关税飙升至145%。.

这些政策迫使供应链迅速多元化。去年,美国进口商从特定香料类别进口了超过4.66亿美元,如今他们正争相将采购重心转向印度和巴西以降低成本。因此,货运竞争加剧;从越南到美国西海岸的集装箱运输成本约为3700美元,这挤压了分销商的利润空间。可以说,这种地缘政治摩擦是当前香料和调味品市场发展轨迹中最具颠覆性的因素。.

谁是需求驱动者?识别关键用户

全球香料和调味料市场对香料的需求主要分为三类:食品加工、餐饮服务和零售。目前,餐饮服务业(HoReCa)是最大的需求驱动力,约占市场收入的59.9%。这主要得益于疫情后外出就餐的复苏以及快餐店(QSR)的快速扩张,这些快餐店积极尝试Peri-Peri和Chipotle等全球风味。.

与此同时,食品加工业大量使用油树脂和香料粉生产即食食品、零食和酱料。然而,零售业正在经历最显著的质变。由于2024年后家庭烹饪仍将保持稳定,消费者开始购买优质的单一产地香料;今年主要市场的线上香料销售额增长了25%,表明消费者更愿意为品质和正宗性买单,而不是购买普通的混合香料。.

哪些未来趋势和创新正在引领增长?

香料和调味品市场的未来正由科技和健康理念共同谱写。人工智能驱动的风味分析是一项突破性进展,各大公司投入数百万美元,力求在新品上市前预测下一个爆款口味组合。此外,“健康即风味”的趋势势不可挡。香料不再仅仅是调味品,它们也成为了功能性补充剂。诸如姜黄拿铁和生姜免疫力饮品等产品,已推动西方国家姜黄进口量增长了20%。.

可持续性是另一个前沿领域。随着欧盟实施更严格的残留限量标准,市场正转向有机和综合虫害管理(IPM)香料。2024年,全球有机香料进口量增长了15%,而像印度旨在通过现代化基础设施提升出口能力的SPICED计划这样的举措,正在为质量合规性树立新的标杆。.

哪些障碍威胁着香料贸易的发展势头?

尽管市场前景乐观,但香料和调味品市场仍面临诸多挑战。气候变化是其面临的主要生存威胁;印度的反常降雨和巴西的干旱导致孜然和辣椒粉等作物的产量波动高达30-35%,进而推高了价格。此外,掺假危机仍然是一个声誉风险,促使买家要求采用区块链技术进行溯源。.

最后,2025年的关税战又带来了一层金融不确定性。越南和中国的小型出口商正因高额关税而面临生存危机,这可能导致行业整合,最终只有拥有多元化采购网络的大型企业才能生存下来。随着廉价、稳定的香料供应时代似乎即将结束,各利益相关方必须灵活应对这波动荡局势。.

细分市场分析

按香料类型划分,全球对辛辣口味的需求激增,推动出口量和产量创历史新高。

全球对辛辣口味的需求持续重塑着香料和调味品市场的贸易格局,其中辛辣香料占据了42.8%的主导地位。辛辣已成为现代烹饪体验的通用描述,刺激了印度和越南等主要生产国的出口量创下新高。2024-2025财年,印度出口了超过71.5万吨干辣椒,有力地响应了全球消费的增长。与此同时,美国在2024年从越南进口了近7.2万吨胡椒,以满足其不断增长的、追求浓郁辛辣口味的消费者的需求。越南预见到这一强劲的需求,计划在2025年生产约17万吨黑胡椒,预示着其产量将持续增长。仅2025年初几个月,越南的黑胡椒出口量就达到了27416吨,证明市场对辛辣口味的需求依然旺盛。高温驱动的贸易流动不仅维持了出口导向型收入,而且还巩固了辛辣口味在全球美食中的普遍性。.

除了辛辣味之外,人们对天然调味料和色素成分日益增长的兴趣正在塑造全球香料和调味品市场的未来工业采购格局。辣椒粉的年贸易量预计在2024年将接近15万吨,它已成为一种用途广泛的香料,既能提升口感,又能增强视觉效果。中国在该领域处于领先地位,出口收入超过6.71亿美元,而欧洲,尤其是西班牙,仍然是主要供应国,出口量达2.5万吨。目前,辣椒粉的专属市场价值已达5.882亿美元,凸显了其在食品制造和健康产品配方中的重要性。印度的成功也反映了这一趋势——其红辣椒出口额在2024年达到了创纪录的15亿美元,而孜然的出口量也超过了16万吨,展现了其持续的出口韧性。总而言之,辛辣香料仍然是不断发展的全球调味品贸易的经济和感官支柱。.

通过调味品业务,Essential Industrial and CURIANCE 巩固了其作为市场领导者的地位。

作为风味配方和食品保藏的基石,盐继续主导着全球香料和调味料市场,占据超过43.3%的总收入份额。其重要性不仅体现在口味上,更在于其生物必需性和跨行业的规模化生产能力。中国以2024年超过5300万吨的产量领跑全球,巩固了其作为全球关键供应国的地位。美国国内产量为4200万吨,仍然是主要的消费国,需要进口约1100万吨以弥补其结构性供应缺口。美国工业和食品类别的盐总消费量达到4700万吨,凸显了盐在食品体系中不可或缺的作用。在香料行业,盐既是增味剂,又是混合调味料的基础成分,巩固了其在调味料生产价值链中的核心地位。.

与此同时,健康意识的提升和美食风尚的兴起推动了盐品类的显著多元化。喜马拉雅粉红盐因其丰富的矿物质含量和高端的视觉效果而闻名,正在全球范围内迅速走红。过去12个月,巴基斯坦出口了超过4997批喜马拉雅粉红盐,仅对中国的出口额在2025年10月就达到了604万美元。2025年初,中国工业用户进口的巴基斯坦粉红盐总量达到2394万公斤,凸显了市场对喜马拉雅粉红盐的实用性和美观性需求。在西方市场,美国在2024年前三个季度进口了价值4.42亿美元的盐,其中包括价值3亿美元的用于工业和除冰用途的岩盐。印度也保持着强劲的生产基础,年产量超过2600万吨。总而言之,这些数据表明,盐的广泛应用和适应性是香料和调味品市场稳定性和可扩展性的基础。.

从应用角度来看,不断增长的蛋白质消费量需要大量的调味剂和防腐剂。

肉类和家禽加工仍然是香料和调味料的最大消费领域,这主要得益于新兴市场和发达市场蛋白质消费量的增长。预计到2025年,全球禽肉产量将达到1.514亿吨,这将进一步推高对腌料、调味粉和腌制香料的需求。仅美国预计就将生产476.9亿磅肉鸡,需要大量胡椒、大蒜和混合香料。与此同时,中国在2024年禽肉消费量将达到2926万吨,构成了一个庞大的调味剂综合市场。预计到2025年,全球人均禽肉消费量将达到6.1公斤,工业调味料的使用量也将相应增长。这种对香料的依赖凸显了其双重功能——保鲜和提升感官吸引力。这种不断增长的需求巩固了香料和调味料市场在全球蛋白质加工领域的重要支持地位。.

在生产制造方面,肉类加工商和配料生产商越来越多地采购功能性提取物,以提高产品质量和效率。例如,2024年,肉类加工行业使用了超过1.8万吨辣椒油树脂作为加工肉类的着色剂和调味剂。家禽饲料生产商在2023年至2024年期间,预计添加了约6000吨辣椒基添加剂,以改善饲料的着色效果和市场吸引力。2024年,美国国内家禽消费量继续保持强劲增长势头,达到2018万吨,而越南规模较小但增长迅速的禽肉行业也达到了180万吨。特种肉类调味料混合物的出口额超过2亿美元,销往亚洲加工中心,这再次印证了该地区不断扩大的生产生态系统。随着全球肉类出口在 2024 年反弹至 4020 万吨,调味料生产商发现自己已融入蛋白质价值链的每一个环节,以确保口味的一致性、安全性和区域口味的协调性。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

从分销渠道来看,庞大的实体店网络仍然是感官购物的首选渠道。

尽管数字化进程飞速发展,线下零售渠道在全球香料和调味品市场仍占据68.9%的市场份额,这反映出消费者对触手可及的感官体验的偏好。香料的购买本质上是视觉和嗅觉的双重体验,消费者在购买前往往会评估香料的颜色、粗细和香气。沃尔玛等零售巨头预计到2025年将在全球拥有超过10,500家门店,为消费者提供无与伦比的优质和经济型香料选择。同样,好市多预计到2024年底将在全球拥有890家仓储式门店,主要服务于大宗采购商和小餐馆。拥有近2,800家门店的食品零售商克罗格则满足了家庭用户的需求,而味好美在150个国家/地区的广泛网络也表明了实体零售合作的重要性。这些庞大的门店网络通过为消费者提供实物产品验证和品牌认知度,影响着他们的购买行为。.

零售连锁店的扩张举措进一步印证了线下渠道的韧性和覆盖范围。Aldi宣布计划到2028年在美国开设800家新店,以提高香料的可负担性和易得性。Sprouts Farmers Market于2024年开设了35家新店,以有机混合香料满足注重健康的消费者的需求;Ollie's Bargain Outlet则新增了47家门店,以吸引注重性价比的消费者。Patel Brothers(超过50家门店)和H Mart(超过90家美国门店)等民族超市继续致力于将文化偏好与地理位置的便利性相结合。与此同时,Trader Joe's通过其540多家门店销售独家自有品牌调味料,丰富了品牌种类,并提升了店内互动体验。这种实体分销模式的稳定性凸显了消费者对实体购物体验的持久偏好。因此,即使在日益激烈的线上竞争中,香料和调味料市场仍然以实体零售网络为支柱,这些网络能够有效提升品牌忠诚度、销量和市场知名度。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借庞大的生产和消费量控制着全球供应链

亚太地区在香料和调味品市场占据惊人的67.30%的市场份额,其主导地位源于其作为全球主要生产国和消费国的双重角色。这一霸主地位主要由印度推动,印度作为无可匹敌的生产引擎,本财年香料出口量创下180万吨的纪录,同时国内消费量也高达470万吨。这种内部需求确保了该地区即使在全球贸易中断的情况下也能保持自给自足。.

越南在全球胡椒贸易中扮演着举足轻重的角色,仅2024年就创造了13.18亿美元的出口收入。此外,中国通过出口91.8万吨大蒜和生姜,稳定了全球库存水平,从而巩固了该地区对供应链的控制。最终,亚太地区掌控着市场走向,因为它控制着农场源头的原材料供应。.

北美通过加工食品和香料调味料市场的高度进口依赖来驱动价值增长

将目光转向西部,北美已成为全球第二大香料市场,其增长动力并非来自农业用地,而是来自高价值的工业加工和便捷消费趋势。仅美国调味料市场规模在2025年就增长至54.9亿美元,这主要得益于消费者对辛辣烧烤酱和辣椒酱需求的激增,增幅高达373%。由于本地产量有限,该地区严重依赖进口,今年进口了15万吨黑胡椒以满足工业研磨的需求。特定香料类别的进口额超过4.66亿美元,反映出该地区愿意支付高昂的物流成本来满足便捷食品行业的需求。该地区将进口原料转化为高利润的消费品,创造了巨大的经济价值。.

欧洲优先考虑香料和调味料的优质产品和有机认证

欧洲在全球香料和调味品市场保持第三的位置,其优势在于优先考虑高端化、可持续性和严格的监管合规性,而非单纯追求销量。该地区进口了约78万吨香料和草药,其中德国是主要的加工中心,仅越南胡椒一项就进口了14580吨。欧洲香料和调味品市场的显著特点是对纯度和“清洁标签”成分的需求;到2024年,欧洲市场推动了全球有机香料进口量15%的增长。因此,该地区的买家能够接受更高的价格,例如,为了满足欧盟严格的安全标准,白胡椒的平均价格为每吨6884美元。欧洲的影响力在于其为全球质量保证和可追溯性树立了标杆。.

香料和调味品市场的最新发展

香料调味品行业近期五大公司发展动态(2025 年)

- 味好美® 2025年度风味:于2025年1月28日公布,选用秘鲁黄辣椒(Aji Amarillo)——一种带有果香的辣椒——作为其限量版调味料的原料,该调味料非常适合用于海鲜、家禽和酱汁。

- 味好美(McCormick)美食系列重新设计:于2025年11月5日推出,对优质香草和香料包装进行升级,以提升其在香料和调味料市场的地位,并推动2026年的增长。

- 凯瑞集团2025年全球口味趋势预测:于2025年1月15日发布,预测了四川香料在欧洲、印度玛萨拉香料在零食中以及柚子在饮料中的流行趋势。

- Droosh™全新辣酱及包装:将于2025年1月6日发布,包括墨西哥辣椒青酱、酸甜芒果酱,以及重新调配的香料混合物,带来正宗的印度风味。

- Pansuola 低钠调味料:由 Oriola 公司于 2025 年 10 月 15 日推出,包括 AromaPansuola 和 GrilliPansuola——富含矿物质,钠含量比普通食盐低 50%。

香料和调味品市场的主要公司:

- 麦考密克公司(美国)

- 奥兰国际(新加坡)

- 味之素株式会社(日本)

- 英国联合食品有限公司(英国)

- Kerry Group plc(爱尔兰)

- 森馨科技公司(美国)

- 德勒集团(德国)

- SHS集团(爱尔兰)

- Worlée Gruppe(德国)

- 沃特金斯公司(美国)

- 有明日本株式会社(日本)

- MDH(印度)

- 其他主要参与者

市场细分概述:

按类型

- 辛辣香料

- 辣椒

- 辣椒

- 黑胡椒和白胡椒

- 姜

- 芥末

- 其他的

- 温和的香料

- 辣椒

- 香菜

- 其他的

- 香料

- 小豆蔻

- 决明

- 肉桂

- 丁香

- 孜然

- 其他的

- 草药

- 罗勒

- 湾

- 莳萝叶

- 马郁兰

- 龙蒿

- 其他的

按调味料类型

- 盐

- 胡椒

- 糖和淡味甜味剂

- 酸

最终用户

- 住宅

- 商业的

- 餐厅

- 酒吧和咖啡馆

- 快餐店

通过分销渠道

- 在线的

- 电子商务网站

- 公司自有网站

- 离线

- 超市/大型超市

- 零售商店

通过申请

- 肉类和家禽产品

- 零食和方便食品

- 汤、酱汁和调味料

- 烘焙食品和糖果

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 305.7亿美元 |

| 预计2035年收入 | 717.1亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 8.9% |

| 涵盖的领域 | 按类型、按调味料类型、按最终用户、按分销渠道、按应用、按地区 |

| 主要公司 | McCormick & Company, Inc.(美国)、Olam International(新加坡)、味之素株式会社(日本)、Associated British Foods plc(英国)、Kerry Group plc(爱尔兰)、Sensient Technologies Corporation(美国)、Döhler Group(德国)、SHS Group(爱尔兰)、Worlée Gruppe(德国)、Watkins Incorporated(美国)、Ariake Japan Co. Ltd(日本)、MDH(印度)及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

2025年全球香料和调味品市场价值为305.7亿美元,预计到2035年将创造717.1亿美元的收入,在2026年至2035年的预测期内,复合年增长率为8.9%。.

全球口味中的重量级人物包括:黑胡椒,约占贸易量的 38%;辣椒,贸易额超过 15 亿美元;孜然,中东和印度菜肴中必不可少的香料;姜黄,由于健康潮流,其价值增长最快;以及生姜,其有机出口量在 2025 年增长了 18%。.

印度是无可争议的领头羊,贡献了全球近44%的产量,国内产量达620万吨。中国位居第二,在大蒜和生姜生产方面占据主导地位。越南仍然是胡椒出口的战略枢纽,而印度尼西亚(丁香)和巴西(胡椒)则是全球1400万吨胡椒生产体系中的关键参与者。.

美国于2025年8月实施的新关税严重扰乱了供应链。除对越南香料征收46%的特定关税外,10%的基准关税以及对中国大蒜和辣椒粉征收高达145%的报复性关税外,进口商被迫将货源转向印度和巴西。此外,运费也大幅上涨,从越南到美国的运费已达到每个集装箱约3700美元。.

市场主要集中在四大实体:市场领导者味好美公司(McCormick & Company),净销售额达 66 亿美元;口味和研发领域的巨头凯瑞集团(Kerry Group);主导增味剂领域的味之素株式会社(Ajinomoto Co., Inc.);以及作为从农场到工厂的全球供应链支柱的奥兰集团(Olam Group (ofi))。.

截至2025年,亚太地区占据了惊人的67.30%的市场份额。这一主导地位归功于该地区既是世界主要生产地(以印度和越南为首),又是庞大的消费群体。北美紧随其后,位居第二,其主要驱动力是高附加值工业加工以及对进口食品的高度依赖,以满足对方便食品的需求。.

香料和调味品市场面临三大主要不利因素:气候变化导致孜然和辣椒等作物的产量因反常天气而波动 30-35%;掺假造成声誉风险,并推动对可追溯性的需求;以及地缘政治摩擦,特别是贸易关税正在改变成本结构,并迫使小型出口商进行整合。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |