拖船租赁服务市场:按船舶类型(港口(船舶辅助)拖船、码头拖船、近海(远洋)拖船、内河拖船及其他);功率(<2000马力、2001-4000马力、4001-6000马力及其他);最终用户(航运公司、港口运营商及其他);以及地区划分——2024-2032年行业动态、市场规模及机遇预测

- 最后更新日期:2024年11月5日 | | 报告编号:AA0322176

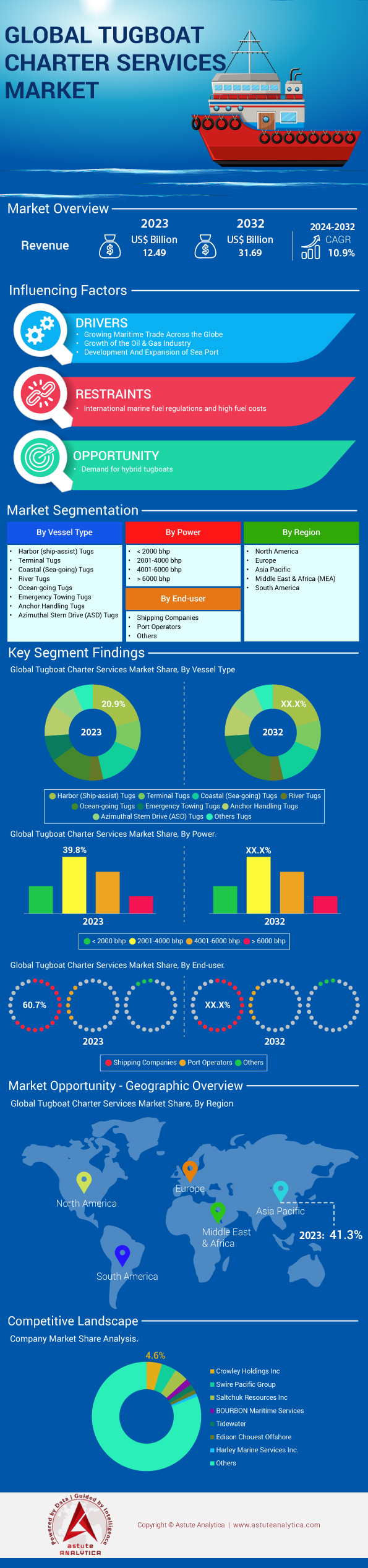

市场概况

预计拖船租赁服务市场收入将从 2023 年的 124.9 亿美元增长到 2032 年的 316.9 亿美元,在 2024-2032 年预测期内的复合年增长率为 10.9%。.

拖船租赁服务是指租赁拖船用于海上作业,例如在港口、码头和近海区域拖曳、操纵和护航大型船舶。由于全球海上贸易的增长、港口基础设施的扩建以及海上能源项目的蓬勃发展,对这些服务的需求正在不断上升。2023年,全球海上贸易量将达到前所未有的水平,因此需要加强拖船服务,以确保超大型集装箱船(ULCS)和超大型原油运输船(VLCC)等大型船舶的安全航行。新建港口和扩建现有港口,例如近期在摩洛哥开发的丹吉尔地中海港二期,都凸显了拖船租赁服务市场的增长。此外,海上风电行业蓬勃发展,全球已安装超过35吉瓦的装机容量,这需要专业的拖船服务来进行安装和维护。.

在拖船租赁服务市场中,大量使用的船舶包括配备方位推进器 (ASD) 和福伊特-施耐德螺旋桨 (VSP) 系统的先进拖船,这些拖船具有卓越的机动性和控制性能。截至 2023 年,全球已有超过 5000 艘 ASD 拖船投入运营。主要终端用户包括港口当局、航运公司、海上油气运营商以及参与海上风电项目的可再生能源公司。这些拖船的主要发动机功率范围在 3000 至 7000 马力之间,使其能够应对日益庞大的商用船舶。系柱拉力超过 80 吨的大功率拖船需求日益增长,全球已有超过 200 艘此类船舶投入运营。日本推出的全球首艘自主商用拖船等创新举措,凸显了该行业的技术进步。.

推动拖船租赁服务市场强劲增长的主要因素包括:全球化促进了海上贸易的增长,海上贸易量占全球贸易总量的80%以上;对港口和码头开发的巨额投资也推动了市场发展,例如巴基斯坦瓜达尔港耗资100亿美元的扩建项目;技术进步带来了更高效、更环保的拖船;例如,目前全球已有超过100艘混合动力和电动拖船投入使用;严格的环境法规,例如国际海事组织(IMO)2020年规定的燃油含硫量上限(将含硫量限制在0.5%),促使运营商采用更清洁的技术;在微观层面,数字化技术在船队管理中的应用提高了运营效率,预计到2023年,海事物联网解决方案的市场价值将达到150亿美元;液化天然气(LNG)动力拖船的兴起是另一个趋势,去年至少有10艘此类船舶下水,显著降低了排放。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:全球海运贸易激增,对拖船协助的需求增加

2023年全球海运贸易显著回升,对拖船租赁服务市场。全球海运贸易量已突破120亿吨,这一增长主要得益于全球经济复苏和消费需求的旺盛。集装箱运输尤其迅猛,全球集装箱吞吐量超过8.5亿标准箱(TEU),较上年增长4%。诸如“Ever Ace”号这样运力超过24000标准箱的巨型船舶的投入使用,需要更强大、更专业的拖船来进行操纵和靠泊作业。船舶尺寸的增大直接推高了全球主要港口对强劲拖船服务的需求。

新兴的拖船租赁服务市场显著推动了这一增长,亚洲约占全球港口集装箱吞吐量的60%。上海和新加坡等港口报告称,船舶到港量增长了5%,每年处理超过4万艘次船舶的作业。以新加坡大士超级港为例,该港口建成后预计年吞吐量将达到6500万标准箱,港口基础设施的扩建凸显了对更完善的拖船服务的需求。此外,液化天然气(LNG)运输量的增长(预计2023年将达到4亿吨)需要配备专门设备以安全处理危险货物的拖船。原油运输量增至21亿吨也提高了对护航和拖曳服务的需求。所有这些因素共同推动了拖船租赁市场的发展,预计未来五年该行业的收入将以每年6%的速度增长。.

趋势:采用混合动力和电动拖船以符合环境法规

在日益严格的环保法规和对运营效率的追求推动下,拖船租赁服务市场正经历着向混合动力和电力推进系统的转型。国际海事组织(IMO)的目标是到2030年将二氧化碳排放量减少40%,这促使运营商投资于更环保的技术。目前,全球已有超过150艘混合动力拖船投入运营,比2022年增长了25%。值得一提的是,奥克兰港引进了“Sparky”号,这是世界上第一艘全尺寸电动拖船,系柱拉力达70吨,助力其实现2040年零排放的目标。鹿特丹港也采用了五艘新型混合动力拖船,进一步印证了这一趋势,这些拖船的燃油消耗量降低了20%。.

在整个拖船租赁服务市场,港口当局正通过绿色港口收费和为环保船舶提供优先停靠权等方式,鼓励采用环保船舶。在美国,清洁港口计划在2023年拨款2.5亿美元用于升级港口设备(包括拖船),以减少排放。此外,电池技术的进步提高了电动拖船的可行性,储能容量提高了15%,成本降低了10%。预计2023年至2032年,全球混合动力和电动拖船市场将以12%的复合年增长率增长。这一增长势头反映了整个行业对可持续发展的更广泛承诺,超过50%的新拖船订单采用混合动力或电力推进系统。.

挑战:燃油价格和维护费用带来的高昂运营成本

如今,拖船运营商正面临着不断攀升的运营成本,这主要是由于能源价格飙升和维护费用增加所致。拖船租赁服务市场的船用燃料价格大幅上涨,其中超低硫燃料油(VLSFO)的平均价格为每吨650美元,比上年上涨了15%。燃料成本占拖船运营成本的40%之多,此次价格飙升挤压了利润空间,迫使一些运营商征收燃油附加费或减少服务。例如,一艘日耗油量为2500升的标准拖船,与2022年相比,如今每天的运营成本将增加1000美元。.

由于通货膨胀和供应链中断,维护成本也随之攀升。备件成本上涨了12%,而由于熟练船舶工程师短缺,劳动力成本也上涨了8%。遵守新的环保法规需要对拖船租赁服务市场进行大量投资;安装废气净化系统每艘船的成本可能高达100万美元。此外,由于行业风险和索赔的增加,船舶保险费也上涨了5%。这些因素共同给运营商,特别是小型公司带来了挑战,威胁到其运营的生存,并迫使其进行战略调整以维持盈利能力。.

细分市场分析

按船舶类型

截至2023年,港口(船舶辅助)拖船已巩固其在拖船租赁服务市场中最重要的地位。得益于全球海运贸易的指数级增长,港口拖船占据了超过20.9%的市场份额,这显著增加了全球港口的吞吐量。根据联合国贸易和发展会议(贸发会议)的数据,国际海运贸易量已超过每年120亿吨。全球有超过5万艘商船在运营,对高效港口作业的需求空前高涨。船舶尺寸的不断扩大,例如能够装载超过24000个标准箱(TEU)的巨型集装箱船,使得在狭小的港口空间内进行作业时,必须使用动力强劲的港口拖船。“永宝号”(Ever Ace)是近期下水的最大集装箱船之一,船长约400米,需要船舶辅助拖船才能安全地进行靠泊和离泊作业。此外,作为全球最繁忙的集装箱港口,上海港在 2022 年处理了超过 4700 万个标准箱,凸显了依赖港口拖船的作业规模之大。.

在拖船租赁服务市场中,港口拖船的主要终端用户包括港口当局、码头运营商和航运公司,他们依赖这些船舶来确保港口作业的安全高效。影响港口拖船需求的因素包括港口基础设施的现代化和扩建、更严格的海事安全法规以及对环境可持续性的日益重视。全球有超过4000个活跃的海港,其中许多正在进行升级改造,以适应更大的船舶和不断增长的交通流量。据估计,全球港口拖船船队由约18000艘船舶组成,并且还在不断增加新的订单以满足日益增长的需求。技术进步促成了混合动力和电动港口拖船的问世,目前已有超过100艘此类船舶投入运营,有助于减少港口区域的排放。国际海事组织(IMO)已实施了诸如IMO 2020硫排放上限等法规,促使运营商投资购买更清洁、更高效的港口拖船。为了有效操控大型船舶,现代港口拖船的平均系柱拉力已增至80吨以上。预计到2023年,全球拖船市场价值将达到110亿美元,其中港口拖船由于其在港口作业中发挥的关键作用,将占据相当大的份额。.

权力

按功率划分,拖船租赁服务市场主要由功率在2001至4000马力之间的船舶主导,市场份额超过39.7%。这些拖船在动力和效率之间实现了最佳平衡,使其能够胜任各种海上作业。它们动力强劲,足以拖曳中大型船舶,同时又能保持燃油效率,这对于降低运营成本至关重要。这些拖船主要用于港口拖曳、沿岸拖曳和船舶护航服务。该功率范围内的拖船类型通常包括方位推进式(ASD)和福伊特-施耐德螺旋桨式(VSP)拖船,这两种拖船都以其卓越的机动性和操控性能而闻名,这在狭窄的港口环境中至关重要。.

在全球拖船租赁服务市场,这些船舶的主要终端用户是港口当局、航运公司和海上服务提供商,他们需要可靠高效的拖船服务,以辅助大型船舶的靠泊、离泊和航行。对2001至4000马力拖船的需求受到商船尺寸不断增大的影响,因为需要更强大的拖船才能安全操纵。此外,全球海运贸易的增长导致港口更加繁忙,从而增加了对更高效、更强大的拖船服务的需求。技术进步也发挥了作用;该功率范围内的现代拖船配备了先进的导航和推进系统,提高了其作业效率。旨在减少排放的环保法规进一步推动了需求,因为新型拖船在设计上更加环保,同时又能提供必要的动力输出。.

最终用户

由于对船舶操纵和靠泊辅助的广泛需求,航运公司目前在全球拖船租赁服务市场占据主导地位,市场份额超过60.7%。近年来,海运货物运输量激增,预计到2023年,全球海运贸易量将达到约120亿吨。如此庞大的货物运输量需要高效的港口作业,而拖船在其中扮演着至关重要的角色。航运公司需要拖船进行靠泊和离泊作业、护送船舶通过拥挤或复杂的航道,并确保无法独立在港口范围内航行的大型货船的安全。此外,现代船舶尺寸的不断增大(部分船舶长度超过400米)也进一步加剧了对功能强大的拖船辅助的需求。.

推动航运公司在拖船租赁服务市场占据主导地位的另一个因素是国际贸易航线的扩张以及新港口和码头的建设。2023年,超过9万艘商船航行于全球水域,凸显了海上活动的巨大规模。航运公司正投资租赁拖船,以提高运营效率并缩短港口周转时间。对拖船的依赖也与海事当局实施的严格安全法规有关,这些法规要求船舶在特定情况下使用拖船协助。此外,诸如液化天然气运输等专业航运领域的增长(2023年液化天然气运输量超过3.8亿吨)也凸显了对能够执行特殊任务的拖船的需求。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

区域分析

亚太地区在全球拖船租赁服务市场占据主导地位,这主要得益于其繁荣的海上贸易活动以及一些全球规模最大、最繁忙的港口。2023年,该地区占据了超过40.6%的市场份额。其中,中国、新加坡、韩国和日本等国家是这一市场主导地位的重要贡献者。例如,中国上海港2023年的集装箱吞吐量超过4300万标准箱(TEU),巩固了其作为全球最繁忙集装箱港口的地位。这些国家庞大的进出口量需要一支庞大的拖船队来应对繁忙的交通,确保港口运营的顺畅进行。.

亚太地区强劲的增长势头得益于工业扩张、基础设施建设项目的推进以及港口开发投资的增加。2023年,亚太地区海运贸易量超过58亿吨,凸显了其在全球航运和拖船租赁服务市场中的关键地位。随着越来越多的船舶在航行、靠泊以及遵守严格的安全规程方面需要协助,拖船租赁服务的需求也与这一贸易量密切相关。此外,新贸易协定的签署以及“一带一路”倡议的推进也刺激了海上活动,进一步增加了对拖船服务的需求。.

该地区的增长潜力依然巨大,越南和马来西亚等国凭借其战略位置和不断增长的港口吞吐能力,正崛起为利润丰厚的市场。例如,越南港口在2023年处理了超过7亿吨货物,表明市场机遇巨大。新加坡的PSA Marine和吉宝史密特拖船等本土企业正积极提升船队和服务水平,以满足日益增长的需求。采用包括混合动力推进系统和先进导航工具在内的先进拖船技术,使这些公司在满足现代海事需求方面占据优势地位。.

欧洲作为全球第二大市场,在全球拖船租赁服务市场中扮演着至关重要的角色。荷兰鹿特丹港2023年的吞吐量将超过1500万标准箱,德国汉堡港的繁忙港口业务也推动了欧洲对拖船服务的强劲需求。该地区致力于可持续和高效的港口运营,并因此投资建设先进的拖船船队。2023年欧洲海运货物吞吐量将超过40亿吨,这凸显了拖船服务在促进贸易和维护全球供应链稳健性方面的重要性。.

全球拖船租赁服务市场主要公司:

- AMSBACH MARINE (S) PTE LTD.

- 波旁海事服务公司

- Cheoy Lee Shipyards Ltd.

- 克劳利控股公司

- 达门造船集团有限公司

- DSB OFFSHORE LTD

- 东方造船集团有限公司

- 爱迪生·舒斯特离岸

- Fr. Fassmer GmbH & Co. KG

- 哈雷海洋服务公司.

- 和谐海事船舶经纪公司

- 莫兰拖车公司

- 萨尔特丘克资源公司

- SEACOR Marine

- 星环球代理私人有限公司.

- 太古集团

- 潮水区

- 其他主要参与者

市场细分概述:

按船舶类型:

- 港口(船舶辅助)拖船

- 码头拖船

- 近海(远洋)拖船

- 河上拖船

- 远洋拖船

- 紧急拖船

- 锚作拖轮

- 方位推进式(ASD)拖船

按权力:

- 小于 2000 马力

- 2001-4000马力

- 4001-6000马力

- 超过 6000 马力

按最终用户划分:

- 航运公司

- 港口运营商

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 新加坡

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 124.9亿美元 |

| 预计2032年收入 | 316.9亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 10.9% |

| 涵盖的领域 | 按船舶类型、功率、最终用户和地区划分 |

| 主要公司 | AMSBACH MARINE (S) PTE LTD.、BOURBON Maritime Services、Cheoy Lee Shipyards Ltd.、Crowley Holdings Inc.、Damen Shipyards Group NV、DSB OFFSHORE LTD、Eastern Shipbuilding Group Inc.、Edison Chouest Offshore、Fr. Fassmer GmbH & Co. KG、Harley Marine Services Inc.、Harmony Marine Shipbrokers、Moran Towing Corporation、Saltchuk Resources Inc.、SEACOR Marine、Star Global Agency Pte Ltd.、Swire Pacific Group、Tidewater 及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |