东南亚拖船租赁服务市场:船舶类型(码头拖船、内河拖船、近海(沿海)拖船、远洋拖船、应急拖船 (ETV)、锚作拖船 (AHT)、海上支援船、船舶支援船、货船、驳船、浅滩作业船);功率(< 1000 马力、1000-2000 马力、2000-3000 马力、3000-5000 马力、5000-8000 马力、8000-12000 马力、> 12000 马力);应用(港口及远洋运输(成品油船、液化气船、原油船、石化产品船等)、打捞作业、远洋拖航、海上支援、特种作业、其他);所有权(第三方运营商和内部运营商);最终用户(航运物流、石油天然气、国防海军、能源、建筑基础设施);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年8月15日 | | 报告编号:AA08251448

市场概况

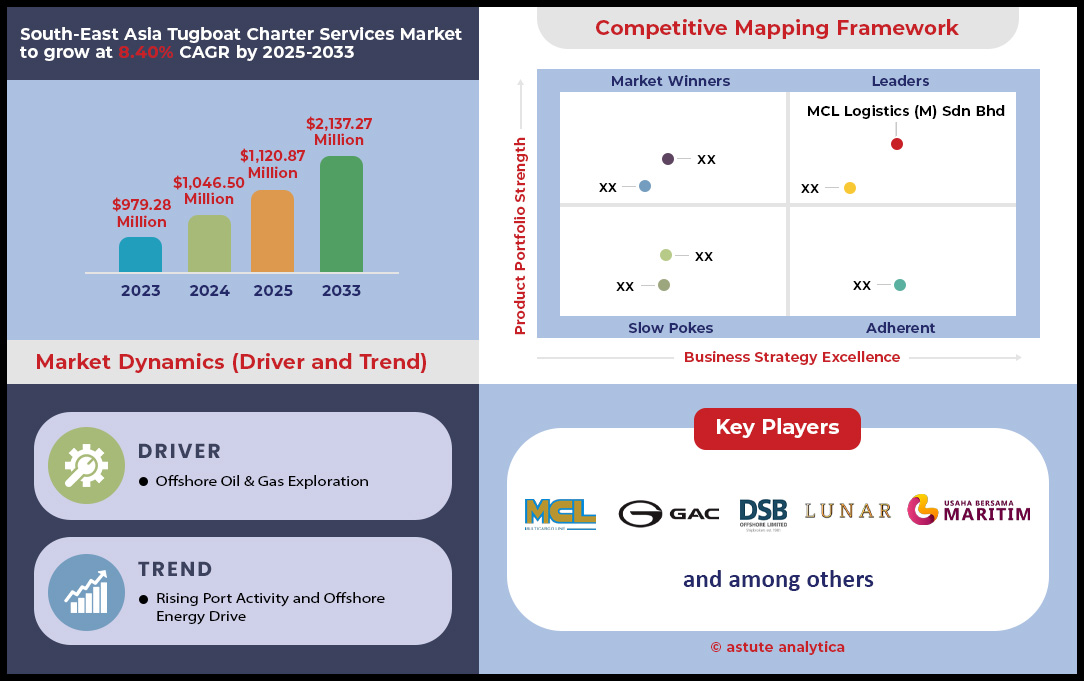

2024 年东南亚拖船租赁服务市场价值为 10.465 亿美元,预计到 2033 年将达到 21.3727 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 8.40%。.

南亚拖船租赁服务市场主要发现

- 目前,码头拖船在东南亚拖船租赁服务中需求量最高,市场份额超过 21.08%。.

- 调查发现,该地区拖船租赁服务总需求的 22.45% 以上主要针对功率为 5000-8000 马力的船舶。.

- 从应用角度来看,拖船租赁服务占据超过 26.07% 的市场份额,主要用于港口和远洋运输。.

- 如今,第三方运营商以超过 54.76% 的市场份额成为东南亚市场最大的服务提供商。.

- 新加坡是最大的市场,市场份额超过34%。

- 到 2033 年,东南亚拖船租赁服务市场规模预计将达到 21.3727 亿美元。.

东南亚拖船租赁服务市场正呈现出前所未有的强劲需求态势,蕴藏着前所未有的发展机遇。该市场由两大强劲的并行增长引擎驱动。首先,港口活动的蓬勃发展带动了港口拖航需求的激增,巴生港2024年的吞吐量预计将达到创纪录的1464万标准箱,2025年的目标吞吐量更是高达1500万标准箱,这意味着未来将有数千艘船舶进出港。其次,能源行业的复苏也催生了对海上作业支持的巨大需求。马来西亚国家石油公司(Petronas)计划在2024年钻探99口油井并运营28座钻井平台,预计到2025年,该地区将有39.2座自升式钻井平台投入运营,这将确保锚作拖轮租赁业务的旺盛需求。.

除了数量上的增长,需求的性质也变得更加复杂且利润丰厚。大型液化天然气基础设施的开发打雁省价值33亿令吉的液化天然气项目,正在为专业化、大功率拖船创造一个新的高端市场。运营商已经开始交付,例如PSA Marine公司新建的拖船系柱拉力高达64.6吨。这种对更高规格的需求使得行业领先企业能够获得高价值的长期项目。一个典型的例子是,一项为期两年、价值4100万令吉(916万美元)的项目支持合同,该合同为建造四个新的中央处理平台和铺设1130公里长的管道等大型项目提供了支持。

一系列由政府支持和商业审批的成熟项目为投资者和运营商提供了清晰的未来发展前景。印尼石油天然气管理局(SKK Migas)正引领着一股强劲的发展浪潮,目标是在2029年前投产133个上游项目,其中15个项目计划于2024年投产。这些并非遥不可及的目标;诸如Mako气田等切实项目预计将于2025年第四季度新增1.2亿标准立方英尺/日(MMSCFD)的产量。这一具体的多年项目路线图巩固了东南亚拖船租赁服务市场机遇与增长的黄金时代。.

如需了解更多信息,请申请免费样品

面向未来的船队建设定义了东南亚拖船租赁服务市场的下一波市场机遇

- 引领绿色走廊和替代燃料:强劲的脱碳趋势正在重塑船舶需求。新加坡是这一趋势的关键推动者,计划于2024年与澳大利亚和中国山东省建立绿色数字化航运走廊,以试点可持续发展实践和低碳燃料的使用。该倡议鼓励采用替代燃料,并计划于2024年和2025年开展生物液化天然气(Bio-LNG)加注试点项目。为了应对燃料准备方面的挑战,太平洋国际航运有限公司(Pacific International Lines)等主要区域航运公司已订购了8艘可使用氨燃料的新型集装箱船,这预示着未来对能够为这些新一代船舶提供支持的拖船的需求将会增加。

- 拥抱数字化和远程运营:东南亚拖船租赁服务市场的主要运营商正利用数字化技术提升安全性和效率,这一趋势催生了对技术先进的拖船的需求。PSA Marine计划于2024年扩展其Fleet D2K中心的功能,使其更多拖船能够实时远程监控船舶机械和燃油消耗。该公司的IntelliTug项目已在繁忙的新加坡港验证了远程操纵杆控制在港口拖船上的应用,为运营能力树立了新的标杆。向更智能的运营模式迈进,包括利用人工智能优化航速和探索完全远程监控,这预示着未来数字化集成拖船将至关重要。

- 把握新兴海上风电市场:新兴的海上风电行业正逐渐成为各类支援船舶长期需求的主要来源。越南雄心勃勃的第八个电力发展规划(PDP8)设定目标,到2035年实现高达17吉瓦的海上风电装机容量,这一宏伟目标需要大量的海上支援。为了满足亚洲各地海上风电的建设需求,预计专业船舶的需求将大幅超过供应。据估计,到2030年,需要新增超过145艘调试服务作业船(CSOV),而这支船队需要拖轮为港口作业和物流提供支持。锚作拖轮的船东尤其具有优势,因为计划建设的大量浮式风电项目将显著提升其专业能力。

原材料运输和驳船物流燃料是重要的市场需求

东南亚拖船租赁服务市场的主要需求驱动因素是巨大的原材料运输量。区域经济体严重依赖拖船和驳船组合来运输必需品。印尼的煤炭行业就是一个典型的例子。印尼能源和矿产资源部设定了2024年煤炭产量高达7.1亿吨的宏伟目标。其中很大一部分煤炭通过内河运输,这一物流挑战促使印尼企业仅在2024年上半年就订购了至少200套新的拖船和驳船组合。同样,菲律宾的目标是在2024年运输超过3500万湿吨的镍矿,这项贸易几乎完全依靠拖船和驳船船队完成。.

拖船租赁服务市场的需求不仅限于采矿业。在越南,维赛集团计划于2024年利用其100多艘拖船和驳船组成的专用船队,通过水路运输500万吨水泥和熟料。基础设施建设进一步推动了这一市场的发展。预计2024年,印尼和新加坡之间将有超过3000艘运沙驳船航行,用于建设项目。与此同时,马来西亚柔佛州的一个大型数据中心园区预计到2025年将需要1500艘驳船运输材料。基础设施升级也支撑了这一需求,例如芝卡朗-勿加泗运河的扩建工程,该工程预计到2025年将能够容纳更大的4000吨级驳船,从而确保该市场领域的持续发展。.

海军舰队的扩张为专业拖船支持服务创造了稳定的需求。

东南亚拖船租赁服务市场的主要稳定需求来源是区域海军舰队现代化和安全行动。各国政府正大力投资海上能力建设,从而持续产生拖船支持需求。例如,菲律宾海军预计将于2025年接收2艘新型轻型护卫舰和4艘新型快速攻击艇。与此同时,印尼PT PAL造船厂计划于2025年开始向其海军交付2艘新型“红白”级护卫舰。这些新型高价值海军装备在其整个服役周期内,所有靠泊、离泊和港口作业都需要专业的拖船服务。.

频繁的国际合作和战略性港口使用进一步推动了这一需求。新加坡樟宜海军基地是一个重要的枢纽,2024年接待了超过80艘外国海军舰艇到访。大规模军事演习,例如2024年东南亚联合军演(SEACAT 2024),汇集了来自24个国家的舰艇,也为当地拖船运营商带来了集中且高需求的时期。仅美国海军就计划在2024年为其濒海战斗舰舰队在新加坡港口进行至少12次后勤补给作业。此外,马来西亚海军在2024年也进行了超过30次多边演习。即使是退役舰艇的处置作业,例如2025年沉没5艘退役舰艇以建造人工鱼礁,也需要专门的拖船租赁服务,从而为市场带来稳定的非商业收入来源。.

细分市场分析

码头拖轮在繁忙的区域港口中发挥着至关重要的作用

东南亚拖船租赁服务市场中码头拖船的显著主导地位,直接源于该地区蓬勃发展的港口活动和基础设施建设。2024年,新加坡港的船舶到港量达到创纪录的31.1亿总吨,集装箱吞吐量更是达到了前所未有的4112万标准箱,凸显了需要协助的船舶数量之庞大。为了应对如此繁忙的交通,一支日益壮大的码头拖船队应运而生,这些拖船专为满足全球最大船舶靠泊和离泊所需的精准操控而设计。自2019年以来,船舶平均到港吨位增长了16%,进一步巩固了对这些专业船舶的需求。市场的健康发展也体现在其枢纽港口的高效运营上,全球效率最高的20个港口中,有13个位于亚洲地区。.

码头拖轮对于维持全球最重要转运枢纽的运营顺畅至关重要。仅新加坡一地,2024年货物吞吐量就攀升至6.2267亿吨,更凸显了码头拖轮的重要性。持续的港口扩建投资,例如马来西亚巴生港2024年集装箱吞吐量达1464万标准箱,确保了对这些主力拖轮的强劲需求。整个东南亚拖轮租赁服务市场的生态系统都依赖于高效的码头运营,以防止拥堵并维持全球贸易的畅通。.

- 2024 年前四个月,新加坡每月平均集装箱船到港吨位达到 7240 万总吨。.

- 领先的运营商PSA在2024年通过其全球网络处理了1.002亿个标准箱,这是一个里程碑式的成就。.

- 2023 年全球港口绩效报告分析了超过 182,000 次船舶靠泊,突显了码头运营的规模。.

大功率拖船助力深水和近海工程雄心

5000-8000马力拖船的需求不断增长,这与塑造东南亚拖船租赁服务的两大强劲趋势密切相关:超大型船舶的增长和深水能源项目的积极扩张。操控现代巨型船舶需要强大的动力和精准的操作,而这类拖船恰好能够满足这些需求。与此同时,该地区正在开发丰富的海上资源,预计到2028年,海上天然气投资将达到1000亿美元。勘探和生产的蓬勃发展催生了对大马力拖船的巨大需求,用于锚泊作业、钻井平台定位以及关键基础设施的长距离拖曳。.

这些新能源项目的规模令人震惊。近期在印尼发现的Layaran-1(6万亿立方英尺)和Geng-North 1(5万亿立方英尺)天然气田,以及正在开发的Abadi气田(18万亿立方英尺),都需要一支强大的支持船队。此外,到2029年,全球将有超过50个FPSO项目正在筹备中,仅新加坡就签订了一份价值110亿新元的两艘FPSO合同,这都表明对性能卓越的拖轮的需求十分迫切。蓬勃发展的海上风电行业预计到2030年亚太地区的装机容量将达到122吉瓦,这将进一步推高对拖轮的需求,确保高功率拖轮在不断发展的东南亚拖轮租赁服务市场中占据主导地位。.

- 2024-2025 年期间,东南亚新海上项目的资本承诺额约为 300 亿美元。.

- 在新加坡建造的两艘新的FPSO,每艘的日产量将达到225,000桶石油。.

- 越南和新加坡正在合作建设一个重要的海上风电场项目,该项目计划于 2030 年启动。.

港口和深海应用创造了无与伦比的市场收入

由于港口作业量巨大且海上项目价值高,港口和深海作业领域在东南亚拖船租赁服务市场占据了最大的收入份额。港口服务得益于船舶的持续流动,从而创造了稳定且可预测的收入来源。在新加坡,像PSA Marine这样的单一运营商每年执行超过10万次拖船作业,而2024年5492万吨的燃油销售总量意味着大量的船舶靠港需要拖船协助。作为世界海运枢纽,该地区在2024年处理了全球9.37亿标准箱(TEU)运输量的很大一部分,这确保了对港内拖航服务的持续需求。.

港口拖航业务的基础收入与利润丰厚的远洋租船业务形成强有力的互补。这些项目服务于石油、天然气和可再生能源行业,通常签订长期合同,并收取高额费用。文莱计划于2023年退役60座海上平台,马来西亚也发现了19个新的油气田,这些都凸显了该领域需求的长期性。随着拖船租赁服务市场向更远的海域延伸,服务的复杂性和价值不断提升,巩固了该应用领域的领先地位。预计到2026年,亚洲对海上支援船(OSV)的需求将超过600船年,这进一步印证了该行业强劲的发展前景。.

- 2024年,悬挂新加坡国旗的船舶总吨位首次超过1亿总吨。.

- 2023 年全球港口效率评估基于 2.382 亿次集装箱运输。.

- 到 2030 年,亚太地区的海上风电产业预计将需要 35-40 艘专业服务作业船。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

第三方运营商成为无可争议的市场领导者

在行业外包和船队现代化的大趋势推动下,专业的第三方拖船租赁公司已巩固其在东南亚拖船租赁市场的主导地位。港口当局和全球航运公司日益专注于核心业务,将拖航作业委托给效率更高、更灵活、成本更低的独立公司。这些运营商积极更新船队,2024年区域船厂交付的近150艘新拖船以及全球392艘新拖船的订单量便是明证。这种持续的投资确保他们拥有完成任何任务所需的现代化、高性能和多功能船舶。.

这些独立运营商的扩张速度惊人,2024年将有超过30家海事公司在新加坡设立或扩大业务。其运营规模也相当可观;例如,PSA在新加坡总部以外的码头,2024年处理了5920万个标准箱(TEU)。此外,主要市场(例如印尼有利于本土运营商的沿海贸易法)的扶持性政策,也为这些第三方公司的发展创造了沃土。凭借其专业化的服务和规模经济优势,它们已成为东南亚拖船租赁服务市场当之无愧的领导者,重塑着该市场的竞争格局。.

- 2024 年第四季度,越南造船厂建造了全球交付的所有拖船的 17%。.

- 马来西亚造船厂也是重要的贡献者,在 2024 年第四季度完成了全球拖船交付量的 8%。.

- 印度尼西亚 2008 年第 17 号法律规定,国内航线必须使用悬挂本国国旗的船舶。.

如需了解更多研究详情:请申请免费样品

国家分析

新加坡凭借先进的能力和活跃的海上活动,确立了其领导地位。

新加坡在东南亚拖船租赁服务市场占据主导地位,市场份额超过34%,这得益于其无与伦比的运营效率和战略投资。新加坡的航运业蓬勃发展,仅2024年第一季度,船舶到港吨位就达到了惊人的8.07亿总吨。同期,集装箱吞吐量达到990万标准箱,持续推动着港口拖航需求。新加坡港作为全球加油枢纽的地位举足轻重,2024年第一季度燃油销量达到1380万吨,这需要大量的驳船和拖船支持。此外,蓬勃发展的船舶修理业也为这一核心业务提供了有力支撑;大型船厂Seatrium在2024年获得了两份新的FPSO(浮式生产储卸油装置)集成合同,需要大量的复杂拖船作业。.

新加坡的关注点延伸至专业化和面向未来的领域。新加坡液化天然气接收站(SLNG)于2024年中期完成了第100次小型液化天然气转运作业,凸显了其在拖船租赁服务市场日益增长的利基地位。裕廊港的目标是到2024年处理超过1500万吨散货。为了支持日益增长的驳船运输量,拥有17个驳船泊位的全新大士驳船码头于2024年投入运营。展望未来,新加坡正在订购先进的船舶设备,PSA Marine预计将于2025年交付两艘新型电动拖船,其中一艘的系柱拉力为70吨。2025年启动的氨气加注试点项目也将至少需要两艘专用支援拖船,这将巩固新加坡在海事创新领域的领先地位。.

马来西亚的崛起得益于能源行业和战略性港口发展

马来西亚在拖船租赁服务市场占据强势地位,这得益于其蓬勃发展的能源产业和雄心勃勃的港口扩建计划。仅民都鲁港液化天然气接收站预计在2024年就将处理超过700艘船舶的到访。在海上,马来西亚国家石油公司(Petronas)的卡萨瓦里天然气项目将于2024年完成最终调试,届时至少需要4艘专用支援船。这一活动促成了多项重大合同的签订,其中ICON Offshore公司获得了2024年在马来西亚水域运营5艘锚作拖轮(AHTS)的租赁合同。船舶制造厂也蓬勃发展;马来西亚海洋与重型工程公司(Malaysia Marine and Heavy Engineering)获得了2024年一项大型海上变电站合同,该合同涉及3项大型海上运输作业,需要强大的拖船。.

重大基础设施投资预计将大幅提升未来拖船租赁市场对拖船的需求。丹戎帕拉帕斯港正投资30亿令吉,计划在2025年前新增3个泊位。这与巴生港务局2024年货物吞吐量达到2.2亿吨的目标相辅相成。更北部的沙邦加湾集装箱港扩建项目计划到2025年实现120万标准箱的吞吐能力。海军现代化建设也功不可没,马来西亚海事执法局将于2025年接收两艘新的近海巡逻舰。此外,马来西亚还计划在2025年至少退役3个海上平台,这项作业需要多艘高系柱拉力拖船。.

战略投资和整合预示着东南亚拖船租赁服务市场进入市场主导地位的新时代

- Bumi Armada公司获得FPSO项目巨额融资:该公司于2024年2月宣布,已获得一笔3.84亿美元的银团可持续发展挂钩融资。这笔资金将用于建造一座浮式生产储卸油装置(FPSO),为一项需要长期拖轮和支援船服务的重大海上项目提供支持。

- AG&P投资33亿美元兴建菲律宾液化天然气项目:AG&P旗下子公司Linseed Field与另外两家菲律宾能源公司宣布成立合资企业,投资33亿美元在八打雁省建设一座大型综合液化天然气设施。该投资项目包括新建一座发电厂和扩建液化天然气接收站,这将直接刺激对专业拖船服务的需求。

- ICON Offshore 斩获价值 1.963 亿令吉的长期大合同:2024 年 5 月,马来西亚 ICON Offshore 公司为其五艘锚作拖轮供应船 (AHTS) 签订了长期租船合同。这些合同总价值约 4160 万美元(1.963 亿令吉),表明大型石油公司正在大力投资,以确保在拖船租赁服务市场获得长期船舶运力。

- Perdana Petroleum于2024年8月宣布,已赢得价值约1390万美元(6550万令吉)的三艘锚作拖轮和补给船租赁合同。这些合同的签订反映了马来西亚海工行业的持续强劲投资。

- 马可波罗海事公司对台湾风电市场的战略投资:新加坡马可波罗海事公司虽然专注于台湾市场,但其对新建调试服务作业船(CSOV)的巨额投资(该船于2024年初开工建造)标志着该公司更广泛的区域战略。这项投资使该公司能够更好地服务于蓬勃发展的东南亚海上风电市场。

- 吉宝收购FPSO运营商以提高经常性收入:新加坡吉宝企业于2024年初完成了对FPSO运营商Aibel的收购。这项战略投资旨在增强能源基础设施的经常性收入,从而支持那些对海洋支持服务产生持续需求的长期海上项目。

- 越南大型造船企业Vard获得大型船舶建造资金:Vard是一家在越南头顿拥有大型船厂的大型造船企业,已于2024年获得多项先进海上作业船舶和特种船舶的建造合同。这些建造项目(包括海上联合作业船舶)的资金将直接转化为该地区能源行业未来的船队运力。.

- EA Technique 获得价值 4100 万令吉的合同延期:对于马来西亚拖船租赁服务市场而言,这是一项重大进展。EA Technique 于 2024 年 11 月宣布与马来西亚国家石油公司 (Petronas) 续签了一份为期两年的拖船服务合同,价值约 916 万美元(4100 万令吉),这反映了对成熟的本地运营商的持续投资。

- 丹戎帕拉帕斯港投资30亿令吉扩建:马来西亚丹戎帕拉帕斯港宣布一项重大投资计划,投资额达30亿令吉(约合6.36亿美元),用于一项为期多年的扩建项目。该投资包括新建三个泊位,预计项目完成后将直接带动对港口拖船的需求增长。

东南亚拖船租赁服务市场领先企业

- MCL物流(马来西亚)有限公司

- 月球航运马来西亚有限公司

- DSB离岸

- KNK集团

- Seaspan ULC

- 太古股份有限公司

- 广域网

- 海湾船

- 托雷森-维纳马

- PT. Usaha Bersama Maritim

- PT Muara Laju Lancar

- 其他主要参与者

市场细分概述

按船舶类型

- 码头拖船

- 河上拖船

- 远洋(沿海)拖船

- 远洋拖船

- 应急拖船(ETV)

- 锚作拖轮(AHT)

- 海上支援船

- 海上支援船

- 货运公司

- 驳船

- 浅滩破坏者

权力

- 小于 1000 马力

- 1000-2000马力

- 2000-3000马力

- 3000-5000马力

- 5000-8000马力

- 8000-12000马力

- 12000马力

通过申请

- 港口和远洋运输船

- 产品载体

- 气体运输船

- 原油运输船

- 石油化工运输船

- 其他的

- 打捞作业

- 深海拖曳

- 离岸支持

- 特种作战

- 其他的

按所有权

- 第三方运营商

- 内部运营人员

最终用户

- 航运与物流

- 石油和天然气

- 国防与海军

- 活力

- 建筑与基础设施

按国家/地区

- 马来西亚

- 印度尼西亚

- 缅甸

- 菲律宾

- 新加坡

- 柬埔寨

- 泰国

- 越南

- 东南亚其他地区

常见问题解答

东南亚拖船租赁服务市场价值为10.465亿美元,预计到2033年将达到21.3727亿美元,2025年至2033年期间的复合年增长率为8.40% 。增长的驱动因素包括港口吞吐量的增加、海上油气活动的增加以及区域能源和基础设施项目的扩张。

- 码头拖船是主要船舶类别,占市场份额的 21.08%,反映出该地区港口活动的强劲势头。

- 5000-8000 马力范围内的拖船需求最高,占市场份额的 22.45% ,因为这些船舶对于操纵巨型船舶和支持海上能源作业至关重要。

最大的应用领域是港口和远洋运输船作业,占据超过26.07%的市场份额。这包括为集装箱码头、原油运输船和液化天然气运输提供支持。由于石油、天然气和新兴海上风电项目的发展,海上支持服务的重要性也在不断提升。

第三方运营商占据主导地位,市场份额高达54.76% ,航运公司和港口当局越来越多地将拖船服务外包以提高效率和降低成本。领先企业包括MCL物流、Lunar Shipping Malaysia、太古集团、广汽集团、海湾船舶和Thoresen-Vinama ,以及马来西亚、印度尼西亚和新加坡的区域性企业。

新加坡以超过34%的市场份额领跑,这得益于其作为全球海事枢纽以及在数字化和绿色航运走廊领域的领先地位。马来西亚紧随其后,其海上能源项目和港口扩建项目实力雄厚;而印尼和越南则通过原材料运输、液化天然气基础设施和海军现代化项目推动需求增长。

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |