美国罐头瓶市场:按产品类型(瓶身(普通口径罐头瓶、宽口径罐头瓶)、瓶盖和瓶环);容量(4盎司及以下(迷你瓶)、8盎司(半品脱)、16盎司(品脱)、32盎司(夸脱)、64盎司及以上);终端用户(住宅/个人消费者、手工生产者、食品加工企业、餐饮服务业、其他);销售渠道(线上(电子商务和网站)、线下(B2B(直销))——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年5月13日 | | 报告编号:AA05251310

市场概况

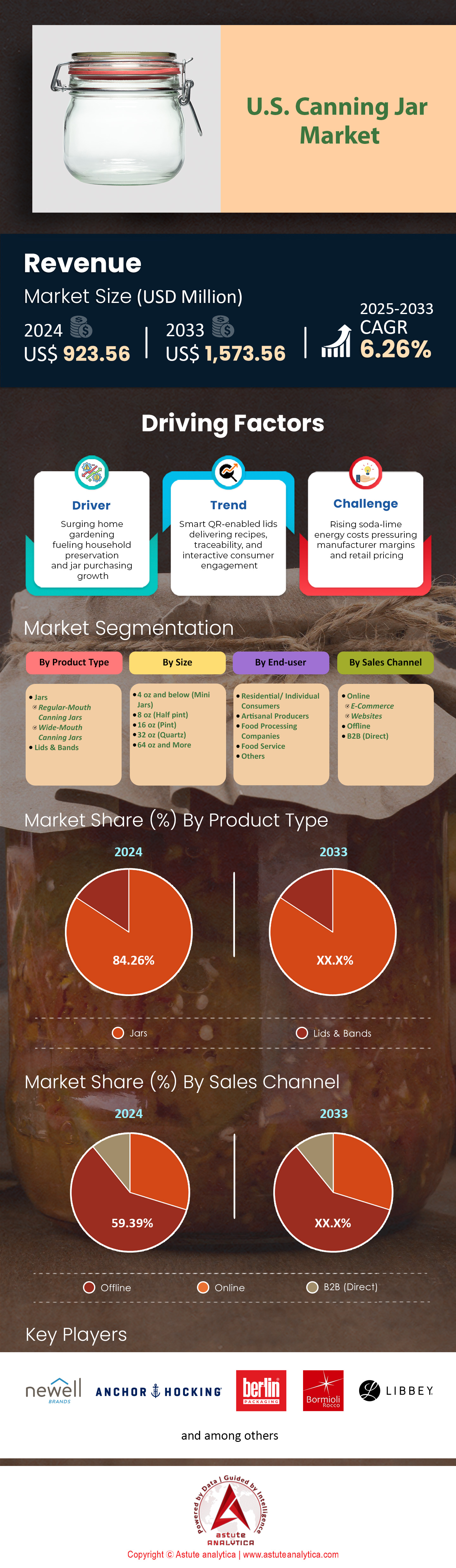

2024 年美国罐头瓶市场价值为 9.2356 亿美元,预计到 2033 年市场价值将达到 15.7356 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 6.26%。.

2024年,随着DIY食品保鲜、小众饮品新品上市以及以可持续性为中心的包装理念的融合,美国罐头瓶市场正以前所未有的速度扩张。行业审计显示,国内罐头瓶出货量接近10亿个,消费量基本与产量持平。家庭用户仍然是罐头瓶的主要终端用户,这主要得益于自2020年以来家庭菜园面积增长了22%,以及社交媒体上关于水浴罐头制作的教程将水浴罐头制作变成了一种生活方式的体现。然而,商业需求增长更快,主要由手工调味品品牌、即饮鸡尾酒初创公司和餐食包供应商推动,这些企业看重罐头瓶在循环包装试点项目中的可重复使用性。餐饮连锁店也开始提供装在品牌罐头瓶中的甜点和冷萃咖啡,这些罐头瓶同时也是纪念品。.

泡菜、果酱、意面酱以及新兴发酵食品——如泡菜和康普茶——合计约占总产量的60%,并且由于其在美国罐头瓶市场的实用性,这些产品大多采用16盎司的普通口径玻璃瓶。8盎司的绗缝玻璃瓶适合盛装可直接作为礼品的果酱,而32盎司的宽口玻璃瓶则更受散装罐头生产商的青睐。在2023年的产能提升项目完成后,纽威集团旗下的Ball & Kerr、Anchor Hocking、Ardagh Glass、OI和Arkansas Glass Container等公司目前占据了美国80%以上的熔炉产能。PET玻璃瓶已进入低价位市场,但由于钠钙玻璃能够承受反复的高温循环,并且符合零售商主导的塑料减量目标,因此仍占据约90%的市场份额。.

展望未来,Astute Analytica 的分析师认为,市场需求将迅速转向带有预印二维码的高端装饰罐,扫描二维码即可解锁食谱内容。两家全国性连锁超市已于 2024 年春季试用了这项功能。小批量喷墨装饰和轻量化设计将使罐头瓶生产商无需增加炉膛产能即可供应这些 SKU,从而缓解 2020-2021 年罐头瓶短缺期间困扰该品类的供应紧张局面。电子商务是另一个结构性利好因素:亚马逊的梅森罐子品类在 2024 年第一季度同比增长 37%,而直接面向消费者的农产品包装盒现在在其装箱单中指定了兼容的罐子,有效地捆绑了对瓶盖和封条的需求。由于美国家庭仍在与食品价格上涨作斗争,家庭食品保鲜的经济效益仍然越来越有吸引力,预计该行业至少到 2026 年将保持强劲的高个位数销量增长,这表明美国罐头瓶市场正在从疫情期间的偶发性短缺转向具有战略意义的、以创新为主导的包装细分市场。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:家庭园艺的蓬勃发展推动了家庭食品保鲜和罐装食品购买量的增长

家庭园艺已从爱好跃升为美国罐头瓶市场的主要消费动力。美国国家园艺协会3月份发布的数据显示,目前美国有38%的家庭(约4900万户)种植蔬菜、香草或小型水果,比2019年增长了9个百分点。这一增长带动了Lowe's和Home Depot两家建材超市截至4月份的种子包收入同比增长27%,而Burpee公司也首次实现了单季度订单量突破百万。每个新建的菜园到仲夏时节都能产出过剩的农产品,而美国农业部合作推广机构(Cooperative Extension)上个季度的罐头食谱下载量超过120万次,这预示着罐头瓶的需求即将增长。Ball、Anchor Hocking和Arkansas Glass三家公司的内部出货量统计数据显示,2024年第一季度家用品脱罐的总销量将增长11%,已相当于去年春季总销量的74%。加速播种的趋势遍及整个地区,但在美国农业部 6-8 区最为明显,这些地区异常温暖的冬季使播种时间提前了近三周。.

对于利益相关者而言,这些园艺爱好者的构成预示着美国罐头瓶市场将持续增长。千禧一代和年龄较大的Z世代占新种植者的43%;他们更热衷于数字发现,使得#waterbathcanning(水浴罐头)话题在3月份的TikTok观看量超过4.4亿次,并引发了病毒式需求激增,分销商现在必须将这种需求纳入预测算法。食品杂货通胀率仍徘徊在3.7%左右,这又增添了经济上的合理性:一个家庭如果自己保存西红柿、果酱和泡菜,而不是购买反季节进口产品,每年大约可以节省420美元。零售商也顺应潮流,推出了“丰收超值套装”——包含12个罐子、两套盖子、果胶和二维码安全指南——这使得亚马逊市场在2024年第一季度的销量增长了34%。能够将生产与美国农业部种植区热力图相匹配,并与园艺中心合作进行交叉促销的制造商,可以在不诉诸侵蚀利润的降价措施的情况下获得增量销量,从而加强从花园到食品储藏室的飞轮效应,而这正是目前支撑品类增长的关键。.

趋势:智能二维码盖可提供食谱、追溯信息和互动式消费者体验

智能包装正在重新定义美国罐头瓶市场的价值认知,带有二维码的智能瓶盖正从试点阶段走向商业化规模。Ball公司于2月推出的FreshCode™产品,将食品安全且可扫描的矩阵嵌入瓶盖的塑溶胶层中,能够经受水浴和15磅/平方英寸(psi)压力循环的考验。早期在Wegmans和Hy-Vee的试验中,消费者扫描率高达28%,是传统包装上网址的四倍,同时减少了17%关于瓶内空间误差的客户服务电话。瓶盖内还包含一个可逆的热致变色油墨环,用于记录是否达到212°F(100°C)的灭菌温度,从而提供即时的安全保障。美国中西部两个泡菜品牌也采用了这项技术,将区块链验证的黄瓜产地信息叠加在同一代码之后,以满足Whole Foods“透明食品储藏室”计划的要求。综合来看,其效果是高端化:一箱 12 罐装的 FreshCode™ 盖子产品售价比标准包装高出 2.40 美元,但在早期的 NielsenIQ 扫描中,其周转速度仍然比标准包装快 19%。.

如今,罐头瓶市场的经济形势有利于规模化应用。去年底,俄亥俄州和印第安纳州新增的数字喷墨生产线将每2500万个瓶盖的增量单位成本降低至约5美分——这一额外成本很快就被由此释放的数据和营销价值所抵消。克罗格计划在秋季前将其旗下Simple Truth有机果酱的瓶盖全部更换为支持二维码功能的瓶盖,此举有望使该系统额外处理4000万个兼容的瓶盖。对于分销商而言,这一趋势带来了新的SKU管理复杂性:与季节性配方更新相关的瓶盖代码版本需要更严格的批次追踪和更精细的库存管理系统。与此同时,制造商在内衬生产方面面临产能瓶颈;加装视觉检测模块和紫外线固化站已成为避免在互联包装竞争中失去市场份额的战略重点。将配方内容、召回追溯和会员奖励整合到一次扫描中的利益相关者将加强与零售商的合作关系,并在玻璃供应整体恢复正常的情况下确保价格优势。.

挑战:不断上涨的钠钙玻璃能源成本给制造商利润和零售价格带来压力

能源成本飙升正给美国罐头瓶市场带来巨大的利润压力,而此时市场需求正处于高峰期。2024年第一季度天然气期货均价为每百万英热单位3.15美元,比十年平均水平高出41%。与此同时,美国环保署(EPA)1月生效的新氮氧化物排放规定迫使熔炉提高富氧燃烧比,预计能源强度将增加6%至8%。纽威品牌公司(Newell Brands)在3月份的电话会议上披露,单位玻璃熔炼成本同比上涨8%,而OI Glass则指出,北美地区的通胀影响高达“三位数基点”。运费上涨更是雪上加霜:今年春季,从美国中西部熔炉到西海岸配送中心的干货车现货运费上涨了12%,柴油附加费也从每月调整改为每周调整。由于罐头瓶属于低利润、高重量的SKU,制造商只能承担部分成本上涨,之后便会将成本转嫁给下游企业。四月份的货架盘点显示,12 瓶装宽口夸脱装饮料的平均售价为 15.98 美元,尽管零售商有所犹豫,但仍同比增长 7%。.

罐头瓶市场的行业参与者正争相寻找应对措施。轻量化是目前最快实现的方案:Ball公司推出的新型Delta-M型材在保持耐热冲击性的同时,将玻璃重量减轻了8%,从而节省了3%的能源,并降低了电商包裹运输的门槛。Anchor Hocking公司正在美国能源部2800万美元的拨款资助下试点混合动力电加热炉,目标是到2026年将碳排放强度降低20%,但大规模推广需要电网升级。分销商可以通过分散投资到ERCOT或SPP地区的工厂来对冲风险,这些地区的电价波动较小;此外,他们还可以在8月份之前签订零担货运合同,因为届时家庭罐头需求高峰期恰逢夏季电价上涨。零售商正在尝试订阅模式——按季度以固定价格配送瓶盖和罐子——以稳定销量并争取更优惠的运费条款。应对能源成本的挑战将决定哪些利益相关者能够在保持盈利能力的同时,还能利用多年来强劲的需求增长趋势。

细分市场分析

按产品类型

玻璃罐占据了美国罐头瓶市场84.26%的产品类型收入份额,因为它们几乎包含了罐头包装中投入的所有材料、能源和资本。一个两件式金属盖重约8克,冲压成型仅需0.4秒,而一个品脱装的玻璃罐重225克,需要占用熔炉、退火和冷端28秒的生产时间。货架价格也反映了这种差距:2024年4月,一个标准的Ball玻璃罐平均售价为1.28美元,而一个替换盖的价格仅为0.11美元,两者比例高达11.6:1。沃尔玛5月份的货架陈列图中,玻璃罐的陈列空间为22英尺,而盖子的陈列空间仅为4英尺。2023年,OI宾夕法尼亚工厂和Anchor Hocking俄亥俄工厂的熔炉改造费用均超过4800万美元,这些改造费用几乎完全通过玻璃罐的产量来抵消,从而确保了利润回收,并将促销预算集中用于玻璃罐的生产。.

消费者行为加剧了罐头瓶市场的这种趋势。玻璃瓶可以使用10年以上,但家庭不断添置新的形状和颜色,而瓶盖无法复制。TikTok上的#jarcraft话题在2024年2月获得了2.28亿的美国观看量;其中分享最多的视频展示了绗缝品脱灯笼,据Circana的POS数据显示,这推动了Michaels的销量增长了18%。Cracker Barrel的外带柠檬水罐在2023年售出了430万个,并在今年迄今为止追加了110万个,收入计入罐头瓶的销售额。加利福尼亚州和华盛顿州的零浪费试点项目只退还罐头瓶的押金,鼓励重复使用瓶盖,但鼓励补充罐头瓶。这些生活方式、零售和政策因素使罐头瓶始终处于美国罐头瓶市场价值创造的核心地位,确保了资本、营销和创新持续关注这些容器产品。.

按尺寸

16盎司(约473毫升)的普通口径玻璃罐在美国罐头瓶市场占据36.76%的销量份额,因为它比任何竞争对手都更符合美国农业部(USDA)的安全标准、食谱产量和储藏空间要求。美国国家家庭食品保藏中心(National Center for Home Food Preservation)在2024年1月更新的97个罐头食谱中都列出了品脱(约473毫升)的装罐量,让新手无需计算就能掌握安全的装罐空间。克莱姆森大学推广中心(Clemson Extension)的焦点小组访谈显示,72%的罐头新手最看重“精确的批次容量”。在2024年春季的货架调整中,克罗格(Kroger)将40%的货架空间用于陈列品脱装罐,而夸脱装罐仅占23%。一箱农贸市场的草莓可以装进6个品脱装的玻璃罐中,这种整齐的包装方便送礼,使得品脱装罐在2024年的销售周期中销量比同类产品的平均水平高出1.8倍。.

供应链的物理特性进一步强化了这一优势。一个GMA托盘可以装载1200个品脱装的玻璃罐,但只能装载864个夸脱装的,这意味着单位密度高出38.9%,按目前中西部地区的运费计算,每个玻璃罐的运费可降低约0.004美元。亚马逊的“无挫折实验室”认证4包装的品脱装玻璃罐无需额外的果肉衬垫,而夸脱装则需要额外0.17美元的材料。Mintel在2024年2月发布的罐头瓶市场调查显示,61%的千禧一代希望容器可以兼作午餐盒;一罐16盎司的隔夜燕麦既符合卡路里目标,又能放进杯架。咖啡师行业的意见领袖指出,品脱装玻璃罐可以滑入意式咖啡机下方,这刺激了冷萃咖啡储存容器的跨品类需求。运营、物流和生活方式因素共同巩固了品脱装啤酒在美国零售市场各个接触点的领导地位和可预测的补货节奏,直至 2024 年。.

最终用户

在罐头瓶市场,家庭用户贡献了 61.74% 的收入,因为家庭自制食品兼具省钱、健康和创意等多重优势。美国劳工统计局 (BLS) 的数据显示,2024 年 3 月农产品价格同比上涨 3.9%,而美国农业部 (USDA) 的模型预测,罐头食品每年可节省 430 美元的农产品支出。清洁标签项目 (Clean Label Project) 一月份的研究发现,27% 的商业酱料中含有农药残留,这促使注重健康的家庭选择自己烹饪。Ball 公司报告称,2024 年第二季度 70% 的电商订单发往了住宅邮政编码区域。Circana 公司 2024 年的调查显示,46% 的成年人会赠送自制果酱,这使得第四季度的果酱销量比餐饮业高出 12%。社交互动增强了用户忠诚度,巩固了未来市场预测中家庭用户的市场份额。.

数字教育巩固了家庭用户在美国罐头瓶市场的主导地位。美国合作推广机构(Cooperative Extension)的YouTube视频在2023年获得了2100万次观看,并且今年迄今为止的观看量增长了18%,每个视频都链接到品牌罐头瓶。TikTok上的#canning101话题在2024年4月的观看量超过了4.8亿次,导致周末需求激增,需要快速补货。Misfits Market现在在结账时追加销售6品脱装罐头瓶,将附加销售率从4.1%提高到7.3%。Avery的防水罐头标签空白标签销量增长了24%,表明消耗品市场也出现了类似的增长。餐饮服务业仍然保持谨慎——罐头瓶的回收和清洁需要额外的人工——这使得商业领域的增长落后于家庭用户。这些经济、教育和物流因素使得在可预见的未来,家庭用户将继续主导美国罐头瓶市场的收入。.

按销售渠道

线下零售占据了罐头瓶市场59.39%的份额,因为货架可以有效避免玻璃瓶易碎和重量过重的问题。消费者会仔细检查瓶身透明度和螺纹,然后选择比快递更耐用的纸箱包装。IRI数据显示,2024年5月至8月期间,生鲜区附近的货架端头陈列使瓶装瓶的周转率提高了23%,比数字广告高出9个百分点。从OI Lapel到沃尔玛配送中心的整车运输成本为每瓶0.032美元,而12瓶装的包裹运输成本为每瓶0.19美元(包括体积重量和破损补偿)。零售商利用这一优势开展天天低价促销活动,在7月份的宣传册中将品脱装瓶的价格定为每瓶1.18美元,而线上卖家在不补贴运费或降低易碎包裹运输可靠性标准的情况下,很难达到同样的价格。.

电子商务蓬勃发展——亚马逊的罐装食品子品类在2024年第一季度同比增长38%——但承运商的附加费和消费者对免费退货的预期抑制了罐头瓶市场的盈利能力。UPS于2024年1月对周长超过48英寸的纸箱加收1.15美元的超大尺寸费用,这影响了大多数12瓶装产品。线上订单的破损索赔率为4.9%,而线上订购线下取货的破损索赔率仅为0.8%。Target的Drive Up服务在2024年完成了31%的罐头瓶订单,使破损率降低了64个基点。线下商店也开展体验式营销;例如,Ball公司夏季的巡回展销活动让消费者可以亲身测试SmartSeal瓶盖的压力——这在网页上是无法实现的。除非包装重量或承运商的经济效益向包裹运输倾斜,否则实体店仍将继续主导美国市场的销售。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

美国罐头瓶市场的主要参与者

- 纽威品牌公司.

- 安克·霍金

- 柏林包装(Le Parfait)

- Bormioli Rocco 美国

- 利比公司.

- 普尔·梅森

- OI玻璃

- Kilner(Rayware集团旗下公司)

- 其他主要参与者

市场细分概述

按产品类型

- 罐子

- 普通口径的罐头瓶

- 广口罐头瓶

- 盖子和箍带

按尺寸

- 4盎司及以下(迷你罐)

- 8盎司(半品脱)

- 16 盎司(品脱)

- 32 盎司(夸脱)

- 64盎司及以上

最终用户

- 住宅/个人消费者

- 手工生产者

- 食品加工公司

- 餐饮服务

- 其他的

按销售渠道

- 在线的

- 电子商务

- 网站

- 离线

- B2B(直接)

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |