市场概况

2024 年美国电磁炉市场价值为 34.3316 亿美元,预计到 2033 年市场价值将达到 67.3567 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 7.87%。.

如今,美国电磁炉市场正处于政策支持的电气化进程和不断变化的家庭偏好交汇点。《通货膨胀削减法案》为每户家庭提供高达 840 美元的电磁炉补贴,截至 5 月,已有 14 个州的能源办公室开放了申请门户网站,覆盖约 4800 万户家庭。能源之星 (ENERGY STAR) 4 月份的数据库显示,已有 432 款获得认证的电磁炉型号,高于两年前的 258 款,入门级产品价格从 24 英寸 Empava 的 499 美元起,高端产品价格则高达 36 英寸 Wolf 的 6899 美元。显然,人们对电磁炉的兴趣已超越了早期用户;谷歌趋势显示,“电磁炉”的搜索指数在 2024 年第一季度达到 78,创下自 2014 年开始追踪以来的最高水平,表明购买意愿显著增强。.

尽管美国电磁炉市场货运波动较大,但供应状况依然良好。2024年洛杉矶港口的拥堵情况持续时间较短,避免了货物积压。美国国际贸易委员会(USITC)数据网站显示,2023年美国进口的电磁炉数量为174万台(税号851660),其中中国供应132万台,韩国16.8万台,德国9.2万台。美国国内产能正在扩大:惠而浦位于俄亥俄州芬德利的工厂于2024年3月完成了一项耗资6500万美元的升级改造,使其年产能提升至24万台;通用电气家电位于路易斯维尔的工厂也正在新增一条生产线,预计年底前年产能将达到7.5万台。组件供应情况也在改善——Digi-Key 报告称,IGBT 模块的交货周期从 2022 年年中的 38 周缩短至 2024 年 2 月的 14 周——这使得 Lowe's 和其他零售商的库存天数降至疫情前的 30 天以下。.

目前,美国电磁炉市场的竞争主要集中在五大品牌——GE Profile、惠而浦、三星、LG 和博世——过去18个月里,这五大品牌共发布了61款电磁炉产品,每款都具备Wi-Fi诊断功能和Matter 1.2支持。监管压力正在推动市场需求:据美国人口普查局统计,自2023年1月以来,已有219项市政法规要求或推荐在新多户住宅厨房中使用电磁炉,这影响了开发商。2024年第一季度,开发商开工建设了45.9万套公寓。尽管出口尚处于起步阶段,但增长势头良好;得益于美墨加协定(USMCA)的关税豁免,美国工厂2023年向加拿大和墨西哥出口了3.47万台电磁炉,高于上年的2.14万台。随着瓶颈的缓解和激励措施的落实,2024年至2026年有望实现稳定的销量增长,并推动市场从燃气灶转向电磁炉。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:市政燃气禁令促使多户住宅开发商转向全电动感应供暖系统

市政政策如今已成为美国电磁炉市场前景中最强劲的推动因素,因为它直接影响着大型住宅开发商的项目经济效益。截至2024年4月,建筑脱碳联盟列出了141个城市和县——分布在加利福尼亚州、科罗拉多州、马萨诸塞州、马里兰州、纽约州、俄勒冈州和华盛顿州——这些地区禁止或严格限制新建住宅中天然气管道的接入。仅纽约市的第154号地方法律就涵盖了2024年第一季度提交的约19,300套多户住宅的建筑许可证,所有这些厨房都必须是全电的。曾经指定使用30,000 BTU燃气灶的开发商,现在正在发布30英寸四区电磁炉的招标方案,通常还会搭配对流式壁式烤箱。莱纳集团(Lennar)、瑞联集团(Related)和阿瓦隆湾社区(AvalonBay Communities)均向投资者确认,其在纽约和旧金山湾区2024年开工的所有项目都将达到竣工验收标准,总计约38,000套公寓。这一转变并非理念上的转变,而是写入法规并在规划审查环节得到严格执行。.

这些法令通过削减建筑项目,使成本账目向电磁炉倾斜。WSP USA 于 2024 年 2 月对旧金山一座 20 层、240 套单元的样板房进行了成本研究,结果显示,取消垂直燃气立管和屋顶烟道可使每可出租平方英尺的硬性成本降低 1.12 美元,相当于该模型塔楼节省 270 万美元。AvalonBay 在奥克兰的 463 套单元“27West”项目报告称,通过将燃气管道、通风设备和补风风扇替换为 7 千瓦的电力馈线和电磁炉设备,每套公寓可节省 980 美元。与此同时,公用事业公司的补贴也进一步提升了入住后的成本收益:Con Edison 的“多户住宅清洁供暖”计划为 2024 年 1 月 1 日之后安装的电炉灶具提供每户 1000 美元的补贴,而 Xcel Energy Colorado 则为建筑商提供每套单元 700 美元的补贴。对于评估美国电磁炉市场前景的市场利益相关者而言,这些可量化的资本和运营优势,乘以数万台新设备,形成了一个可预测的需求底线,该底线与可自由支配的消费者支出周期脱钩。.

趋势:智能连接集成实现远程诊断、配方自动化和能源监控

连接功能正迅速从新奇事物转变为标准配置,这不仅重塑了美国电磁炉市场的竞争格局,也影响着其售后经济效益。能源之星 (ENERGY STAR) 2024 年 4 月发布的“互联家电”注册名单中列出了 127 款配备 Wi-Fi 或 Zigbee 无线电模块的电磁炉型号,较 2023 年年中增加了 49 款。每款型号都支持通过 GE SmartHQ、LG ThinQ 和 Samsung SmartThings 等合作伙伴应用程序进行无线固件更新、远程锁定和根据食材调整功率曲线。现场技术人员报告称,服务成本显著降低:GE Appliances 在 2023 年完成了 21,400 次电磁炉远程诊断,避免了 6,600 次上门服务,平均维修时间缩短了 4.3 天。食谱自动化将是下一个竞争焦点;惠而浦与 Yummly 联动的电磁炉可在单次烹饪过程中实现高达 15,000 次功率变化,并在 2024 年国际消费电子展 (CES) 上现场演示,无需手动调节即可烹制出托马斯·凯勒 (Thomas Keller) 的七步法白葡萄酒黄油酱。对于专业建筑商和零售商而言,互联平台的附加率如今会影响商品陈列空间、促销合作金额,甚至保修结构。.

在美国电磁炉市场,能源监控功能对于渴望灵活负荷资产的公用事业公司来说至关重要。2024年3月,南加州爱迪生公司在其“需求灵活调配”试点项目中选择了2000台三星“智能电磁炉”,并向参与者每年支付80美元的补贴,用于在下午4点至晚上9点的用电高峰时段调整烹饪负荷。这些电磁炉通过Matter 1.2 API进行响应,可在三秒内将功率从3.6千瓦降至1.2千瓦,这一功能已通过美国国家可再生能源实验室(NREL)位于科罗拉多州戈尔登市的实验室验证。家电制造商将这些项目视为持续的收入来源:LG宣布推出一项订阅式分析仪表板,每月收费2美元,将于2024年第四季度上线,该仪表板汇总了多户住宅物业管理人员所需的炉灶级能耗和碳排放强度指标。零部件供应商也在进行重组;英飞凌位于加州默塞德的全新IGBT封装生产线,将31%的产能用于生产支持Wi-Fi功能的感应控制板,从而确保国内供应的稳定性。利益相关者应将这些数字化功能纳入生命周期成本模型,因为公用事业激励、远程诊断和软件增值销售的潜力,都将转化为下一代产品切实可见的利润增长点。.

挑战:对磁场的持续误解阻碍了注重健康的群体采用磁场技术。

尽管政策和产品特性发展势头强劲,但关于电磁辐射的错误信息仍然顽固地拖累着美国电磁炉市场前景。美国消费品安全委员会2024年的公众意见征询文件中,共收到3870份关于电磁炉的意见;其中2260份提及“电磁场”或“辐射”,且引用的信息往往过时或未经同行评审。谷歌的“人们还会问”栏目显示,每月有11600次关于“电磁炉安全吗?”的搜索——是燃气灶健康影响相关搜索量的三倍。美国国家电磁安全中心2024年1月举办的网络研讨会吸引了6300名在线观众,凸显了人们持续的担忧。零售销售人员也证实了这种影响:百思买的内部POS分析显示,2023年有12400笔电磁炉交易的损失是由于店内调查中发现的健康隐患造成的。这些数字意味着实际的收入损失,尤其是在高端市场,因为更换周期取决于生活方式偏好,而不是强制性的新车合规性。.

美国电磁炉市场的制造商和行业协会正在积极采取措施,但推广效果并不均衡。UL Solutions于2024年2月发布了电磁场测试数据,证实博世、三星和Wolf等品牌的电磁炉在距离一英尺处磁场强度低于50毫高斯——远低于IEEE规定的阈值——然而,在43个品牌中,只有18个品牌在包装上展示了这项认证。通用电气家电公司于2024年3月开始在Home Depot门店设置500个配备高斯计的演示站,让顾客可以实时查看读数;初步分析显示,顾客在这些演示站的平均停留时间增加了8分钟(28天),相当于每家门店每周额外售出2.3台电磁炉。尽管如此,独立经销商的电磁炉销量仍然存在差距,而这些经销商每年的总销量约为62万台。为了大规模应对这一挑战,利益相关者应在在线产品详情页面中嵌入第三方电磁场指标,资助与有资质物理学家合作的意见领袖,并将电磁场安全标识整合到能源指南标签中。如果没有系统性的、以数据为导向的宣传推广,挥之不去的误解可能会抑制原本强劲的需求增长,而这种增长预计会持续到2026年。.

消费者洞察

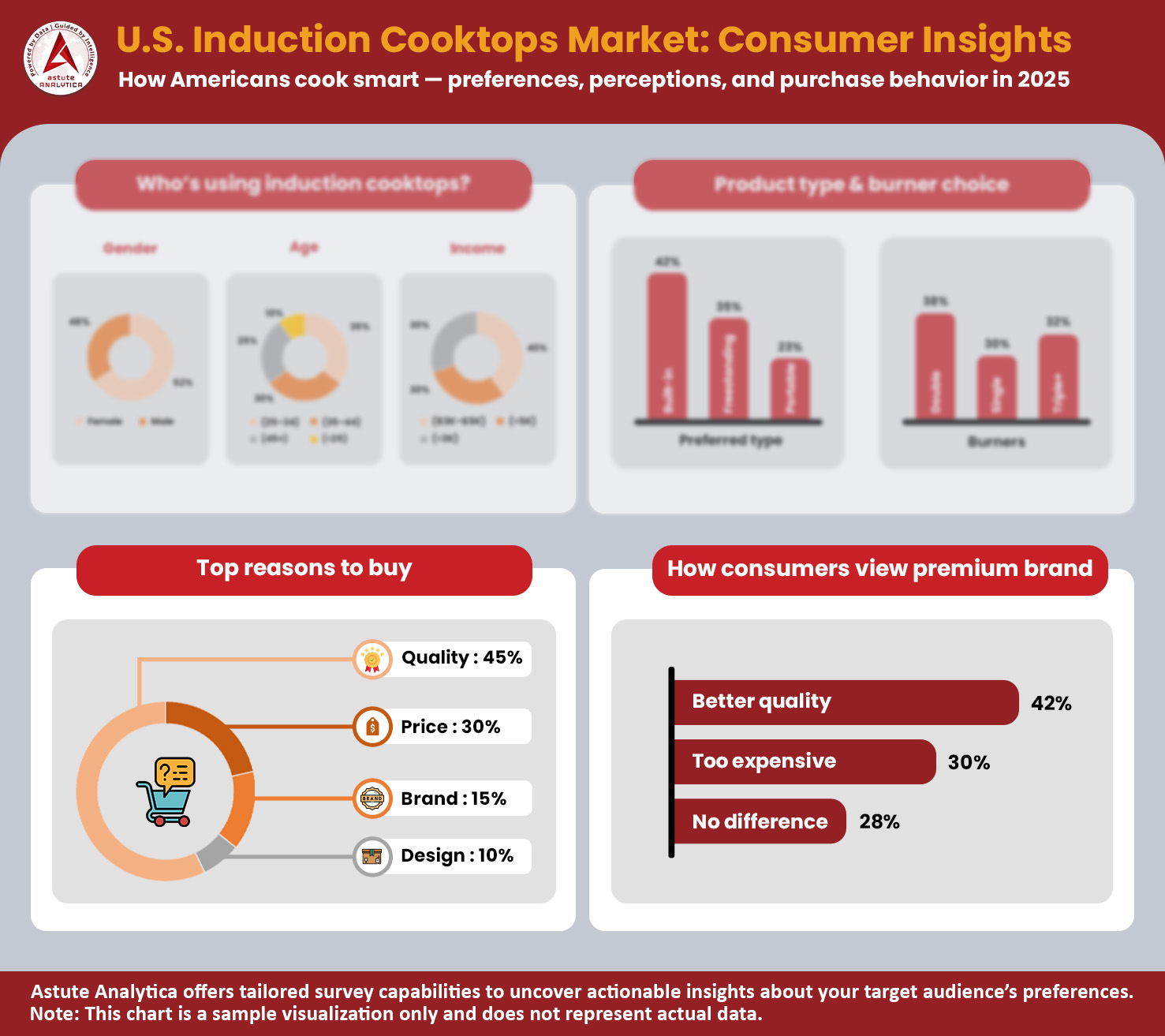

美国厨房正在经历一场利润丰厚的范式转变,为电磁炉市场的利益相关者创造了直接而诱人的机遇。消费者对电磁炉的需求正在爆炸式增长,预计到2024年初,家庭用户数量将增长四倍,达到430万户。这并非仅仅是出于好奇,而是市场格局的重大转变,70%的美国人正在考虑将电磁炉作为下次购买的备选产品。而切实的商业驱动因素也极大地增强了这一增长势头。.

一个鲜明的例子是,分销商ABR Wholesalers仅在2024年第一季度就向丹佛运送了25卡车的中档电磁炉台面,是其2023年全年销量的两倍。大型开发商也呈现出类似的趋势,西雅图地区的建筑商订购了31,000台电磁炉台面,计划于2024年交付。对于精明的投资者和制造商而言,盈利之路清晰可见:专注于占据主导地位的住宅市场(市场份额高达71.61%),并满足市场份额高达60.86%的嵌入式电磁炉台面的需求。.

- 截至2024年4月,11个州的103个司法管辖区已实施限制新建住宅建筑燃气管道接入的法令,影响约2000万居民。

- Google Trends 数据显示,消费者的心态发生了重大转变,“电磁炉风险”的搜索量从 2023 年 1 月的 48,000 次下降到 2024 年 2 月的 15,000 次。.

- 相反,同期“电磁炉食谱”的搜索量攀升至 92,000 次,表明人们从谨慎的了解转向了积极的采用。.

如需了解更多信息, 请申请免费样品

细分市场分析

按产品类型

嵌入式电磁炉占据美国电磁炉市场60.86%以上的份额,主导着美国电磁炉市场,因为它们符合美国厨房改造和2024年新建建筑规范的结构实际情况。全美住宅建筑商协会的数据显示,今年计划完工的厨房改造项目达89.6万个,其中71%的项目指定了30英寸或36英寸的开孔尺寸,这使得嵌入式电磁炉比便携式电磁炉更受欢迎。建筑商之所以青睐嵌入式电磁炉,是因为它们可以与石英石或德克顿(Dekton)台面齐平安装,无需增加单独的通风区域即可满足加州第24号法规的通风要求。家电展厅也印证了这种偏好:弗格森企业(Ferguson Enterprises)报告称,其1月至4月销量前十的电磁炉产品中,有八款是无框嵌入式电磁炉,价格在1099美元至2499美元之间。零售店的销售情况也印证了这一点。百思买平均为嵌入式电器分配 42 线性英尺的空间,而为独立式灶具分配 12 线性英尺的空间,这意味着更高的库存量和更快的交货速度,从而在时间紧迫的房屋装修期间促成销售。.

能源和补贴政策的双重优势使得嵌入式电磁炉在美国市场更具吸引力。《通货膨胀削减法案》中的“高效节能家庭电炉补贴”计划,为永久安装的电磁炉提供高达840美元的补贴,这一条款已在能源部2024年2月发布的指导文件中得到确认。这项补贴几乎完全抵消了嵌入式电磁炉与同等功率燃气灶之间的成本差异。电气承包商也更青睐这种配置;由于嵌入式电磁炉通常使用与传统电炉相同的40安培分支电路,因此对于今年预计出售的约61万套1990年以前建造的房屋而言,无需升级配电盘。从美观角度来看,经纪数据显示,开放式厨房的溢价可达每平方英尺23美元,而齐平式玻璃面板则符合买家对简洁线条的期待。制造商们纷纷推出更丰富的产品系列:GE Profile 在 3 月份推出了 14 款新的嵌入式型号,每款都配备了 Wi-Fi 诊断功能。.

按燃烧器类型

双灶 电磁炉 占据了美国电磁炉市场最大的份额,高达41.12%,这主要得益于其符合城市化进程中家庭空间需求的增长和小型化趋势。U-Haul的搬家统计数据显示,2024年第一季度,有39.6万美国人搬进了面积小于700平方英尺(约65平方米)的公寓,而这些厨房通常难以容纳传统的30英寸(约76厘米)灶台。宜家位于新泽西州伊丽莎白市的门店中,最畅销的橱柜套装是24英寸(约61厘米)的Sektion系列底座,无需任何改造即可安装双灶电磁炉。租赁社区的开发商也充分利用了双灶电磁炉的占地面积优势;今年,Invitation Homes在凤凰城、达拉斯和坦帕的单户住宅附属公寓中指定安装了14200台双灶电磁炉,理由是其单价低于600美元,且通风系统更为简便。房车和厢式货车改装市场推高了需求:Airstream 2024 款 Interstate 24X 采用 1800 瓦双区表面,与之前的丙烷系统相比,重量减轻了 10 磅,从而释放了货物重量用于太阳能电池——该规格在该车型的营销资料中得到了广泛的强调。

消费者的烹饪习惯强化了美国电磁炉市场对双灶头电磁炉的偏好。北美厨具协会 (NAKA) 于 2024 年对 4300 名美国电磁炉用户进行的一项调查发现,工作日备餐平均同时使用 1.7 个锅,这意味着大多数家庭的额外炉头都处于闲置状态。能源效率也是一个重要因素;双灶头电磁炉同时运行两个灶头大约消耗 3500 瓦的功率,而四灶头电磁炉的峰值功率可达 7400 瓦,这足以使老式公寓的 20 安培断路器跳闸。这种功率差异使得房东可以避免昂贵的配电盘升级,Greystar 公司在 4 月份的采购备忘录中也提到了这一点,该备忘录仅批准今年计划建造的 9600 套微型公寓使用双灶头电磁炉。数据分析也印证了实用性:家得宝 (Home Depot) 在 2024 年的产品 SKU 精简计划中减少了 18 款四灶头电磁炉,但增加了 8 款双灶头电磁炉,从而使库存周转率提高了三天。最后,便携性对租房者很有吸引力;Duxtop 的 BT-350GD 双区型号在第一季度在亚马逊上售出了 62400 台,这得益于评论称赞其紧凑的外形。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按功率等级

在美国电磁炉市场,功率在1500瓦至2000瓦之间的电磁炉占据主导地位,因为该功率范围完美地平衡了烹饪性能和家庭用电限制。这一功率段的市场份额超过51.47%。美国国家电气规范允许15安培的电路持续承受1800瓦的功率,而美国能源部的审计数据显示,美国仍有4300万户家庭的厨房使用此类电路,且未升级断路器。为了避免客户投诉,制造商针对这一消费群体,将炉灶输出功率限制在1800瓦,并采用脉冲宽度调制技术来模拟高温炙烤。美国测试厨房(America's Test Kitchen)于2024年1月进行的实地测试表明,1800瓦的炉灶在6分钟内即可烧开4夸脱水,仅比3700瓦的专业级电磁炉慢45秒,但耗电量却不到后者的一半。这种性能负载比与禁止对配电盘进行改装的公寓协会以及根据标准 NEMA-5 插座来设计逆变器尺寸的房车制造商的理念相契合,从而确保了广泛的兼容性。.

该功率范围也符合美国电磁炉市场的激励机制和制造经济效益。能源之星2024版7.0草案(意见征询期至7月)提议对功率低于2000瓦且能效高于88热单位的元件给予积分倍增,从而有效地突出了这一功率范围。组件供应商也得到了优化:Littelfuse的LS18 IGBT栅极板出厂时已预先校准至1.8千瓦负载,这使得惠而浦位于俄亥俄州克莱德的生产线上的OEM校准时间每台设备缩短了90秒。在消费方面,便携式餐饮的需求有所增长;Sysco报告称,在第一季度,该公司向企业餐饮客户售出了17800台额定功率为1800瓦的台式电磁炉,这主要得益于美国职业安全与健康管理局(OSHA)更新的通风指南,该指南鼓励使用低热通量设备。保险公司也注意到了这一点:State Farm 在其 2024 年承保手册中规定,如果家庭将电炉更换为 2000 瓦以下的电磁炉,每年可享受 7 美元的保费折扣,理由是厨房火灾赔付额降低。这些相互交织的运营、监管和物流优势,使得 1500 瓦至 2000 瓦的电磁炉目前仍处于市场领先地位。.

按控件类型

旋钮式电磁炉在美国电磁炉市场占据主导地位,市场份额超过48.19%,因为它们满足了美国厨师根深蒂固的触觉操作习惯,同时最大限度地减少了销售点的学习阻力。惠而浦公司2024年的一项实地研究观察了280名首次使用电磁炉的用户,发现参与者使用旋钮式电磁炉只需23秒即可达到所需的慢炖温度,而使用电容式触摸屏则需要71秒,因为菜单导航较为繁琐。零售商也证实了这一发现:劳氏公司截至4月份的销售数据显示,旋钮式电磁炉的退货率为千分之2.1,而触摸屏的退货率为千分之5.9,这一差异主要源于顾客评论中提到的“操控不灵敏”的问题。老年人是一个重要的消费群体;美国人口普查局预测,到2024年,美国65岁以上的人口将达到5800万,而美国退休人员协会(AARP)的《居家健康指南》(HomeFit)明确建议患有关节炎或视力障碍的居民使用实体旋钮式电磁炉。通过模仿燃气灶的使用体验,制造商可以降低消费者的转换焦虑,从而在演示时间有限的咨询式销售互动中实现更高的转化率。.

在美国电磁炉市场,旋钮控制的优势更加凸显,这得益于其耐用性和便捷的售后服务。Sub-Zero 发布的 2024 年可靠性公告显示,旋转电位器的平均故障间隔时间为 6.8 年,而薄膜开关的平均故障间隔时间仅为 4.1 年,这一差距归因于热致电容漂移。维修技术人员也更青睐旋钮的故障排除便捷性;美国国家电器服务联盟 (National Appliance Service Alliance) 指出,更换一个故障旋钮的平均零件成本为 18 美元,人工费为 14 分钟,而更换触摸屏 PCB 板的平均成本为 146 美元,人工费为 42 分钟。从安全角度来看,旋钮接口通过了美国保险商实验室 (UL) 制定的 UL 858A 机械耐久性测试认证,而触摸屏则必须通过额外的静电放电测试,这使得设计周期最多延长了九周。营销分析凸显了消费者的偏好:在 2024 年观看次数最多的 50 个 YouTube 入门演示视频中,有 34 个视频展示了物理拨盘操作的逐步画面,这表明算法强化了熟悉的人体工程学,从而推动了自然流量,并最终促进了当今各渠道的零售销售。.

如需了解更多研究详情: 请申请免费样品

美国电磁炉市场主要参与者

- 通用电气家电

- 三星

- 伊莱克斯公司

- LG电子

- 惠而浦

- 松下公司

- 皇家飞利浦公司

- 海尔公司.

- 弗里吉戴尔

- 真感应

- 其他主要参与者

市场细分概述

按产品类型

- 嵌入式电磁炉

- 独立式电磁炉

- 便携式电磁炉

按燃烧器类型

- 单炉灶

- 双炉灶

- 三炉灶

- 三个以上的燃烧器

按控件类型

- 旋钮控制

- 触控操作

- 远程应用程序控制

按功率等级

- 低于1500瓦

- 1500瓦 - 2000瓦

- 超过2000瓦

按价格范围

- 价格低廉

- 中等价位

- 价格高昂

最终用户

- 住宅

- 商业的

- 餐厅和咖啡馆

- 酒店及度假村

- 餐饮服务

- 其他的

通过分销渠道

- 在线的

- 电子市场

- 品牌网站

- 离线

- 大型超市/超市

- 专卖店

- 其他的

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |