市场概况

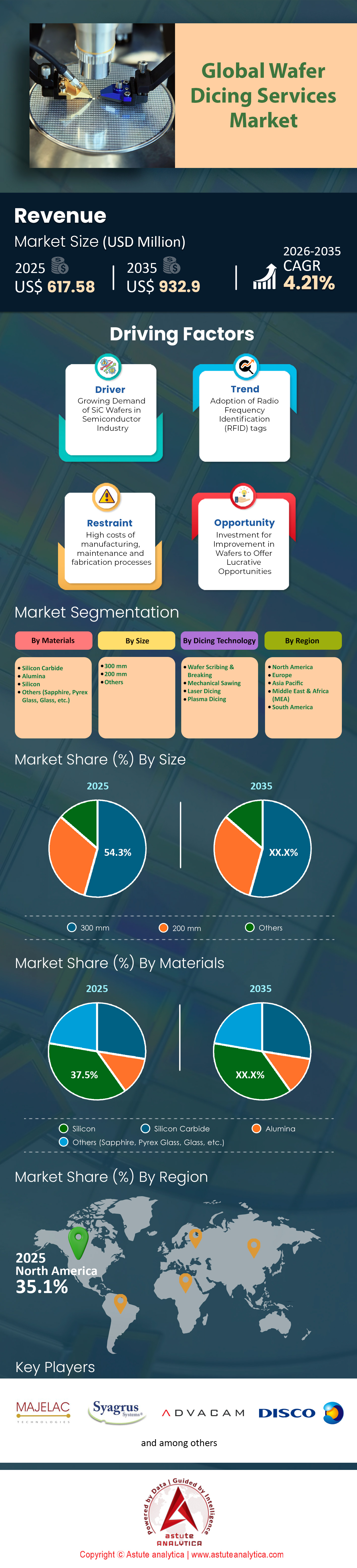

2025 年晶圆切割服务市场价值为 6.175 亿美元,预计到 2035 年将超过 9.329 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率为 4.21%。

主要发现

- 从材料角度来看,碳化硅仍然是市场上的主导力量,占据了超过 37.5% 的市场份额。

- 就尺寸而言,300 纳米制程占据市场主导地位,市场份额超过 54.3%。

- 根据切割技术,市场可分为晶圆划线与破碎、机械锯切、激光切割和等离子切割。其中,激光切割已成为首选的切割方法,占据超过42%的市场份额。

- North 在市场上占据主导地位,市场份额超过 35%。

全球半导体行业正经历着剧烈的结构性变革,这为晶圆切割服务市场创造了强劲而激烈的竞争环境。市场正在摆脱晶圆切割仅仅是芯片制造流程中一个商品化的最后一步的时代。如今,它已成为决定高端器件良率和性能的关键增值工艺。市场的主要驱动力是产能紧张和基础设施亟需扩展。随着半导体行业预计将达到新的营收高峰,后端加工行业正努力跟上前端代工产能的步伐。

需求不再受周期性波动的影响,而是由人工智能和电气化的超级周期驱动,这需要持续、高产量的生产能力。服务提供商的生产线几乎满负荷运转,尤其是在先进节点方面,因为无晶圆厂公司和集成器件制造商 (IDM) 都迫切需要能够处理易碎高性能材料的封装槽位。因此,晶圆切割服务市场正在经历估值重置,精密切割能力的价格远高于标准机械切割。

如需了解更多信息, 请申请免费样品

全球范围内,哪些主要产品类型的需求正在上升?

尽管机械刀片切割仍然是标准逻辑芯片和消费电子产品的主要切割方式,但目前需求呈爆炸式增长的却是激光烧蚀和隐形切割技术。晶圆切割服务市场的这种转变是由现代芯片架构的物理特性所决定的。随着晶圆为了适应3D堆叠而变得越来越薄,锯片产生的机械应力会导致无法接受的微裂纹和良率损失。隐形切割技术利用激光在硅片内部创建一个改性层,然后再展开胶带分离芯片,这种技术正逐渐成为用于存储器和人工智能应用的300毫米晶圆的标准切割方式。

该方法可实现零切缝宽度损失和更洁净的侧壁,这在芯片面积极其昂贵的情况下至关重要。此外,等离子切割技术在超小型芯片领域也越来越受欢迎,因为在这些领域,提高每片晶圆上的芯片数量至关重要。行业正在有效地分化,高价值的资源正大量流向这些非接触式、高精度的切割方法,这些方法能够在狭窄的缝隙和复杂的形貌中作业,而不会损坏有源电路。晶圆切割服务市场的参与者正越来越多地淘汰传统的切割机,转而采用这些光子解决方案。

哪些主要因素推动了这种前所未有的需求?

两大引擎正在推动晶圆切割服务市场前所未有的需求。首先也是最直接的因素是生成式人工智能(AI)的蓬勃发展。诸如NVIDIA的Blackwell架构等AI加速器严重依赖高带宽内存(HBM)。HBM的生产涉及垂直堆叠多达12或16个超薄芯片,这意味着与标准平面芯片相比,单个HBM芯片的切割需求增加了12倍或16倍。切割这些厚度小于50微米的薄层而不使其破碎所需的精度,正在推动切割设备和服务合同的大规模升级。

推动晶圆切割服务市场增长的第二个主要因素是汽车行业向碳化硅 (SiC) 材料的转型,以用于电动汽车。众所周知,SiC 硬度高且脆性大,难以用传统刀片切割。随着汽车制造商大力推进 800V 架构,SiC 晶圆的需求量激增,迫使服务提供商采用能够高效加工这些先进材料的专用激光解决方案。

全球需求主要集中在哪些地区?

从地域上看,晶圆切割服务市场的需求绝大部分集中在亚太地区。这种集中度直接源于现有的半导体供应链生态系统。台湾仍然是绝对的中心,是先进封装和代工服务的主要枢纽,为全球人工智能产业提供原材料。毗邻台积电等主要代工厂,确保了切割服务能够紧密融入“晶圆出货”的物流流程。韩国位居第二,其影响力几乎完全源于其在存储器市场的主导地位以及由SK海力士和三星控制的HBM供应链。

然而,全球晶圆切割服务市场正经历着战略性转变,美国和日本的需求正在崛起。美国的需求受到《芯片保护和集成法案》(CHIPS Act)以及先进封装设施在亚利桑那州和德克萨斯州回流的推动,这催生了对国内晶圆切割能力的新兴但快速增长的需求,以支持国防和关键基础设施的安全供应链。

哪些国家在制造业中占据主导地位?

在分析晶圆切割执行的主要生产商和中心时,有四个国家脱颖而出,成为晶圆切割服务市场的支柱。

- 台湾凭借其庞大的 OSAT(外包半导体组装和测试)基础设施,在芯片制造领域处于领先地位,承担着全球大部分逻辑芯片和人工智能芯片的生产任务。

- 韩国是无可争议的存储器芯片切割领域的领导者,其国内产量的增长与全球对DRAM和NAND闪存的巨大需求直接相关。

- 中国仍然是产量大国,尤其是在传统工艺节点、电源管理 IC 以及面向其庞大电动汽车市场的快速扩张的国内 SiC 领域。

- 日本扮演着独特的双重角色。它不仅是汽车传感器和功率模块高精度切割服务的中心,也是世界领先的切割设备制造商的所在地,使其成为技术中心,新的切割工艺在这里开发,然后出口到世界其他地区。

哪些热门应用近期发展迅猛?

在晶圆切割服务市场解决方案方面,高带宽内存(HBM)模块和汽车电源逆变器是应用领域中采用率最高的。在HBM领域,向HBM3E和即将推出的HBM4标准的过渡是推动市场需求增长的最大因素。这些内存堆叠对于人工智能数据中心至关重要,而切割工艺是良率的关键。如果切割出现缺陷,整个昂贵的堆叠都将报废。因此,目前市场上价值最高的合同都与HBM生产线相关。在汽车领域,应用重点是用于牵引逆变器的SiC MOSFET。随着电动汽车制造商为了降低成本而将SiC晶圆尺寸从150mm转向200mm,每片晶圆的芯片数量增加,从而对切割量产生了叠加效应。此外, 5G 和射频滤波器组件的需求持续稳定,需要精确的单晶切割以确保移动设备中的信号完整性。

哪些是顶尖的大公司?它们的增长战略是什么?

晶圆切割服务市场的竞争格局由四个主要实体构成,它们正在塑造该行业的发展方向。

- DISCO公司是技术领域的领导者,既是设备供应商,又通过其“Kiru”加工中心提供高端切割服务。他们的战略重点是大力投入研发和扩建实体设施,例如新建研发中心,以保持对下一代激光切割技术的垄断地位。

- 日月光科技控股有限公司是全球最大的OSAT厂商,也是另一家巨头企业。日月光正投入巨额资金,预计到2025年将超过60亿美元,用于扩大其在台湾和马来西亚的先进封装业务,从而有效占领人工智能芯片的大批量切割市场。

- Amkor Technology 代表了西方的先锋力量,战略性地利用美国政府拨款在亚利桑那州建立了广泛的封装和切割能力,以服务于美国主要的无晶圆厂客户。

- 台积电虽然主要是一家晶圆代工厂,但通过将最关键的CoWoS芯片切割工艺保留在内部,从而发挥了巨大的影响力。他们的战略是垂直整合,以确保能够掌控切割质量,从而为英伟达等顶级AI客户提供保障。

未来最突出的趋势和机遇是什么?

晶圆切割服务市场的主要趋势和机遇正日益围绕可持续性和异构集成展开。环境影响正成为供应商选择的关键因素。切割过程需要消耗大量水用于冷却和去除碎屑。主要厂商目前正在实施闭环水循环系统和过滤技术,以最大限度地减少浪费,并将绿色制造视为一项竞争优势。与此同时,“芯片组”(Chiplets)或异构集成的趋势也带来了巨大的机遇。随着设计从单芯片转向由多个小型芯片组封装而成的系统,每个成品器件所需的切割线数量成倍增加。这种架构转变确保了切割市场的增长速度将超过整个半导体市场,因为一个处理器现在可能需要五到六次独立的可靠切割才能组装完成。未来属于那些能够掌握速度、精度和环境管理之间微妙平衡的服务提供商。

细分市场分析

碳化硅在半导体制造领域的统治地位正推动着电气革命

就材料而言,碳化硅在全球晶圆切割服务市场中仍占据主导地位,市场份额超过37.5%。这种主导地位主要得益于汽车行业向800V电动汽车架构的快速转型,而这种转型需要碳化硅优异的热性能和电性能。与传统硅不同,碳化硅极高的硬度(莫氏硬度9.5)使其加工难度极大,迫使集成器件制造商(IDM)将加工外包给拥有高扭矩机械锯和先进激光烧蚀工具的专业晶圆切割服务供应商。该材料能够承受超过175°C的工作温度,从而可以制造出更小、更轻的逆变器,这与延长电动汽车续航里程和实现更快的350kW充电能力直接相关。

- 从 150 毫米晶圆过渡到 200 毫米晶圆,每片晶圆的芯片产量大约增加 85%,从而显著改变了切割经济性。

- 高昂的基板成本(约 1300 美元)要求采用零缺陷切割工艺,以防止代价高昂的良率损失。

- 4H-SiC 的特定折射率需要调谐紫外激光波长,以最大限度地减少单晶化过程中的热影响区。

随着晶圆制造厂年产量提升至152万片,对精密单片切割的需求也随之激增。向200毫米衬底的过渡带来了晶圆弯曲和厚度(500微米)方面的新挑战,进一步巩固了对专业晶圆切割服务供应商的依赖。这些供应商对于降低刀片磨损带来的高昂耗材成本至关重要,因为碳化硅的刀片磨损速度是硅的五倍。因此,该领域的繁荣不仅源于产量,更源于加工世界上最难加工的可扩展半导体材料的技术需求。

大直径晶圆推动先进逻辑和存储芯片生产蓬勃发展

就尺寸而言,300毫米晶圆在全球晶圆切割服务市场占据主导地位,市场份额超过54.3%。这一优势主要源于市场对人工智能(AI)处理器和高带宽内存(HBM)的旺盛需求,这些产品均采用300毫米晶圆尺寸,以最大限度地提高芯片良率和制造效率。全球晶圆月产能高达920万片,在逻辑和存储器制造的巨大规模驱动下,该尺寸晶圆切割服务市场销量最高。向12层和16层HBM堆叠的过渡要求切割服务能够处理超薄晶圆,其厚度通常低于40微米,这构成了一项技术难题,只有先进的服务提供商才能克服。

- 利用 300 毫米晶圆,每个基板可实现超过 1000 个净芯片,从而最大限度地提高 5 纳米和 3 纳米节点技术的吞吐量。

- 处理具有 2048 个 I/O 端子和小于 25 微米微凸点间距的晶圆需要切割精度,以防止分层。

- 主要存储器制造商正在扩大产能,将晶圆月产量提高到 17 万片,专门用于 AI 级存储器堆叠。

300毫米晶圆切割的复杂性因2.5D和3D封装技术的集成而进一步加剧。服务提供商必须应对严重的翘曲问题,并使用紫外线释放胶带处理脆弱的薄化基板,以避免破损。由于全球55%的切割设备已针对此尺寸进行了优化,晶圆切割服务市场仍然以300毫米标准为主导。该细分市场不仅关乎尺寸,更关乎价值;一片300毫米人工智能逻辑晶圆的库存价值可能高达数万美元,因此切割服务的可靠性对半导体供应链至关重要。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

精密光子学驱动高通量和最小材料损耗的制造过程

根据切割技术,全球晶圆切割服务市场可分为晶圆划线与破碎、机械锯切、激光切割和等离子切割。其中,激光切割已成为首选切割方法,占据超过 42.1% 的市场份额。其主导地位源于该技术独特的“隐形切割”能力,即利用 1064 nm 红外激光在晶圆内部形成改性层,实现零材料损失和零表面切缝宽度。对于晶圆切割服务市场而言,这项技术正在革新昂贵的碳化硅和超薄存储晶圆的加工方式,因为机械刀片切割会导致晶圆崩裂或灾难性破损。激光切割能够在保持超过 600 mm/s 切割速度的同时,将芯片强度提高 2 倍,使其成为现代精密电子产品不可或缺的解决方案。

- 采用飞秒脉冲持续时间可将热影响区 (HAZ) 缩小到 2 微米以下,从而保护敏感的有源电路。

- 激光加工工艺无需刀片耗材,用水量减少 50% 以上,提供了一种可持续且运营成本更低的模式。

- 混合切割系统将激光开槽与机械锯切相结合,目前已占新安装配置的 40%,以实现最佳生产效率。

此外,该技术支持行业向小型化方向发展,能够实现小于10微米的切割宽度,从而有效释放宝贵的晶圆空间,用于制造更多有源芯片。随着堆叠集成晶圆厚度降至30微米以下,晶圆切割服务市场依赖于激光切割的非接触特性来避免机械应力。人工智能芯片的良率目标已达100%,激光系统提供的±0.5微米精度能够满足高风险半导体制造所需的可靠性,巩固其作为先进节点首选切割方法的地位。

如需了解更多研究详情: 请申请免费样品

区域分析

北美通过高价值人工智能本土化占据35%的市场份额

北美已成功占据晶圆切割服务市场35%的主导地位,预计到2025年将实现这一目标。这一地位并非建立在单纯的销量之上,而是源于先进节点单晶切割的巨大价值。亚利桑那州“硅沙漠”的扩张为这一领先地位提供了结构性支撑。为了满足国家安全需求,高利润人工智能芯片的物理切割工作已在该地区本土完成。这一转变显而易见:安靠科技斥资20亿美元打造的封装园区正在洁净室中配备激光切割设备,专门用于处理台积电的产量,从而打造一个本地化的高收入服务中心。

与此同时,美国在难切割材料市场占据了主导地位。Wolfspeed位于莫霍克谷的晶圆厂正积极提升其200毫米碳化硅生产线的产能,使其接近满负荷运转,这需要专业的切割服务,而这些服务的价格远高于标准硅切割服务。GlobalWafers公司获得的4.06亿美元《芯片法案》(CHIPS Act)拨款进一步巩固了这一国内产业生态系统,该拨款将带动德克萨斯州和密苏里州更广泛的40亿美元投资,确保300毫米晶圆的切割工作在美国境内完成。

亚太地区在复杂存储器切割业务方面保持关键销量领先地位

如今,亚太地区依然是晶圆切割服务市场无可争议的运营引擎,凭借其庞大的存储器生产密度,稳居市场第二的位置。该地区的市场格局由高带宽存储器(HBM)的物理特性决定。随着SK海力士积极扩张产能,计划到2025年底将产能提升至每月17万片晶圆,韩国已成为全球超薄晶圆切割的中心。这些晶圆堆叠结构的复杂性要求服务提供商对每个单元进行12到16次切割,这人为地推高了该地区的服务需求。

此外,台湾在逻辑芯片领域的统治地位不可撼动。台积电验证了其每月7.5万片晶圆的CoWoS产能,迫使台湾的OSAT厂商全天候运转切割生产线。日月光科技控股有限公司正利用这一产能优势,计划在2025年前投入高达60亿美元的巨额资本支出,用于升级其在台湾和马来西亚的切割基础设施,确保该地区继续保持其在全球供应链中的领先地位。

欧洲凭借在汽车电力电子芯片市场的主导地位,继续保持其专业优势。

欧洲在晶圆切割服务市场占据着防御性但利润丰厚的第三位,其独特之处在于垄断了汽车电力电子细分市场。与专注于逻辑芯片的西方或以存储器为主的东方不同,欧洲的晶圆切割市场是由向电动汽车的转型所驱动的。该地区的优势在于碳化硅 (SiC) 和氮化镓 (GaN) 的加工。英飞凌科技是该地区的领军企业,其目标是在 2025 财年实现 10 亿欧元的 SiC 收入,这一目标直接转化为德国和奥地利服务中心的大量切割合同。意法半导体进一步深化了这一专业化优势,该公司正在意大利卡塔尼亚扩建其 200 毫米 SiC 全集成工厂,并计划在 2025 年完成。该工厂将衬底制造和切割集成在同一屋檐下,以确保良率。此外,博世正在积极扩大其德累斯顿晶圆厂的传感器产能,从而为 MEMS 切割创造了稳定的需求基础。欧洲的战略很明确:专注于驱动电动汽车的“难以削减”的功率芯片,以确保稳定的市场份额,避免商品化。

晶圆切割服务市场的最新发展

1. Wolfspeed 收到近 7 亿美元的 CHIPS 税收退款(2025 年 11 月下旬至 12 月初)

Wolfspeed 披露,根据《芯片与科学法案》(第 48D 条),该公司已收到约 6.986 亿美元的现金税收退款,此前广泛报道的数字接近 7 亿美元。这笔流动资金将直接支持 Wolfspeed 资本密集型的碳化硅 (SiC) 扩张计划,包括其在材料方面的巨额投资,例如位于锡勒市的 John Palmour 制造中心,该中心为下游器件和切割业务提供 200 毫米碳化硅晶圆。

2. SK海力士M15X HBM晶圆厂提前启动设备安装(2025年10月下旬)

SK海力士位于清州的M15X晶圆厂,作为下一代HBM生产中心,已于2025年10月下旬左右完成洁净室准备工作并开始设备安装,比原计划提前。该工厂致力于先进HBM的生产,将立即转化为对超高堆叠存储器芯片切割能力的大规模需求。

3. Amkor 斥资 70 亿美元在皮奥里亚兴建先进封装园区(2025 年 10 月)

Amkor Technology 开始在亚利桑那州皮奥里亚建设其先进封装和测试园区,计划分阶段总投资约 70 亿美元,使其成为美国最大的外包先进封装设施之一。

4. 三菱电机在熊本县菊池市建成新的200mm SiC晶圆厂(2025年10月)

三菱电机在熊本县菊池市建成了一座新的200mm SiC晶圆制造厂,预计将于2025年11月左右开始量产。该工厂专注于为汽车和工业市场生产200mm SiC功率器件。

5. Amkor 将亚利桑那州项目迁至占地 104 英亩的皮奥里亚创新核心园区(2025 年 9 月)

Amkor 最终确定将其计划在亚利桑那州建设的先进封装工厂迁至皮奥里亚创新核心园区内占地约 104 英亩的更大厂址,比之前较小的厂址规模有所扩大。此次搬迁确保了晶圆切割服务市场未来产能扩张所需的充足土地,涵盖洁净室、测试和配套基础设施,使该厂址能够随着人工智能和高性能计算需求的激增而扩展,而这些需求反过来又将带动更多的外包切割和封装业务。

全球晶圆切割服务市场的主要参与者

- 美国精密切割公司.

- 信息通信技术

- 马杰拉克科技

- Syagrus 系统

- 支持向量机

- ADVACAM

- 先进国际技术

- DISCO公司

- 微精密工程

- Optim Wafer Services

- 其他知名公司

市场细分概述:

按材料

- 碳化硅

- 氧化铝

- 硅

- 其他材质(蓝宝石、耐热玻璃、玻璃等)

按尺寸

- 300毫米

- 200毫米

- 其他的

通过切割技术

- 晶圆划线与破碎

- 机械锯

- 激光切割

- 等离子切割

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |