Markt für Solarenergie im asiatisch-pazifischen Raum: Nach Technologie (Photovoltaiksysteme (monokristallines Silizium, multikristallines Silizium, Dünnschicht, Sonstige), konzentrierte Solarkraftwerke (Parabolrinnen, Fresnel-Reflektoren, Solartürme, Parabolspiegel-Systeme) und Solarheiz- und -kühlsysteme); Solarmodul (monokristalline Solarmodule, polykristalline Solarmodule, Dünnschichtsolarzellen, amorphe Siliziumsolarzellen, Cadmiumtellurid-Solarzellen und Sonstige); Endverwendung (Stromerzeugung, Beleuchtung, Heizung, Laden, Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2024–2032

- Letzte Aktualisierung: 23. Januar 2026 | | Bericht-ID: AA0923597

Marktszenario

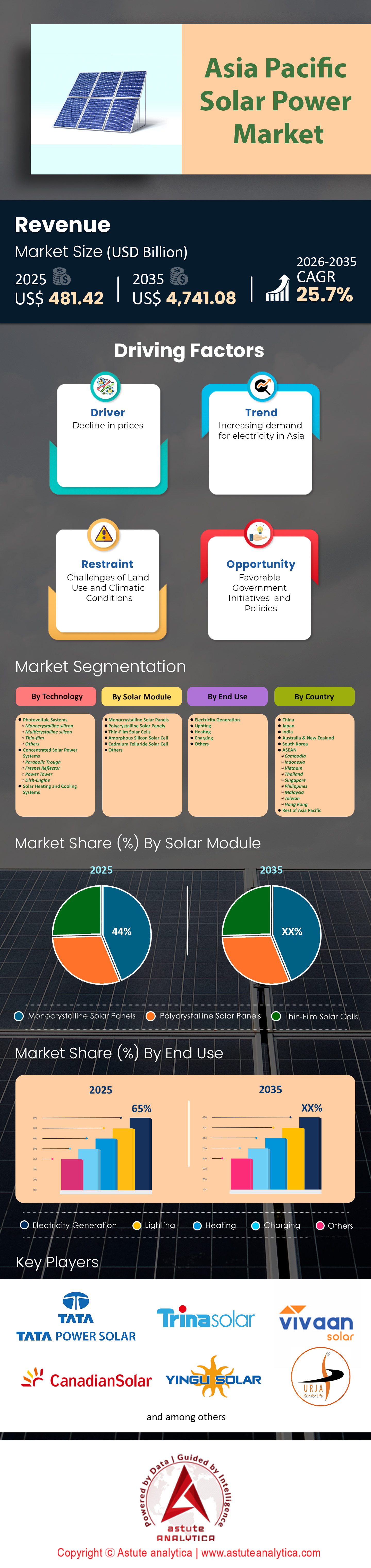

Der asiatisch-pazifische Solarenergiemarkt wurde im Jahr 2025 auf 481,42 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 4.741,08 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,7 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Aufgrund der technologischen Entwicklung haben PV-Systeme einen Marktanteil von 89 % und werden voraussichtlich in den kommenden Jahren mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26 % wachsen.

- Basierend auf Solarmodulen sind monokristalline Solarzellen führend auf dem asiatisch-pazifischen Solarenergiemarkt mit einem Marktanteil von 44%.

- Gemessen an den Endnutzern wird der Solarenergiemarkt im asiatisch-pazifischen Raum vom Segment der Stromerzeugung dominiert, das beeindruckende 65 % des gesamten Marktumsatzes ausmacht.

- China ist das dominierendste Land auf dem asiatisch-pazifischen Markt.

Die Sonne geht im Osten auf, und so beginnt auch die Zukunft der globalen Energiewende. Die Region Asien-Pazifik (APAC) hat sich von ihrer früheren Rolle als bloße Produktionsstätte für Solarkomponenten zur größten und dynamischsten Einsatzzone für Photovoltaik (PV) entwickelt.

Der Solarmarkt im asiatisch-pazifischen Raum steht ab 2026 an einem entscheidenden Wendepunkt. Er ist nicht mehr allein von staatlichen Subventionen abhängig, sondern wird von echter Netzparität, Sorgen um die Energiesicherheit und Dekarbonisierungsvorgaben von Unternehmen angetrieben.

Marktdynamik: Der globale Motor der Dekarbonisierung

Der asiatisch-pazifische Solarenergiemarkt ist derzeit für über die Hälfte der weltweiten jährlichen Solaranlageninstallationen. Diese Dominanz beruht auf dem Zusammenwirken dreier Makrofaktoren: Wirtschaftswachstum, Klimaschutzverpflichtungen und Energiesicherheit.

- Der strategische Wandel von der Abhängigkeit von fossilen Brennstoffen hin zu souveräner Energiesicherheit und inländischer Stromerzeugung

Historisch gesehen wurden die Volkswirtschaften des asiatisch-pazifischen Raums durch importierte Kohle und Gas angetrieben. Die jüngsten geopolitischen Spannungen und die stark gestiegenen Preise für fossile Brennstoffe haben jedoch Länder wie Indien, China und Japan gezwungen, Solarenergie nicht nur als „grüne“ Energie, sondern als „sichere“ heimische Energiequelle zu betrachten. Die Sonne kann nicht sanktioniert werden, und ihr Preis unterliegt keinen Schwankungen im Zusammenhang mit geopolitischen Konflikten.

- Analyse der Auswirkungen staatlicher Klimazusagen und Netto-Null-Ziele auf den regionalen Ausbau der Solarenergie

Der Zeitplan für die Klimaneutralität wird im asiatisch-pazifischen Solarenergiemarkt immer enger.

- China: Strebt Klimaneutralität bis 2060 an, mit einem ambitionierten Zwischenziel von 1.200 GW Wind- und Solarenergie bis 2030.

- Indien: Premierminister Modis „Panchamrit“-Versprechen sieht vor, bis 2030 eine Kapazität von 500 GW an nicht-fossilen Brennstoffen zu erreichen und bis 2070 Klimaneutralität zu erzielen.

- Japan und Südkorea: Beide Länder haben sich gesetzlich zum Ziel gesetzt, bis 2050 klimaneutral zu sein, was eine rasche Umstrukturierung ihres Energiemixes weg von importiertem LNG erzwingt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wettbewerbsanalyse: Bewertung der zunehmenden Marktkonsolidierung, der vertikalen Integration und des Oligopols der Supermajors

Die Zeiten, in denen Hunderte kleiner Solarhersteller um Marktanteile konkurrierten, sind vorbei. Der Solarenergiemarkt im asiatisch-pazifischen Raum tritt in eine Phase rasanter Konsolidierung ein, die durch vertikale Integration und die Dominanz einiger weniger „Super-Majors“ gekennzeichnet ist

- Analyse des Oligopols der Supermajors auf dem asiatisch-pazifischen Solarenergiemarkt und wie die Anforderungen an die Bankfähigkeit das Wettbewerbsumfeld prägen

Der Markt wird zunehmend von führenden Herstellern, vorwiegend aus China, dominiert. Unternehmen wie Longi Green Energy, Jinko Solar, Trina Solar, JA Solar und Canadian Solar beherrschen den Großteil des Liefervolumens.

- Bankierbarkeit als Wettbewerbsvorteil: Im Segment der Großkraftwerke (65 %) fordern Finanzierer und Banken erstklassige Anlagen („Tier 1“) für die Kreditvergabe. Dies stellt eine hohe Markteintrittsbarriere für kleinere, neuere Unternehmen dar, denen die historischen Leistungsdaten und Bilanzen fehlen, um als „bankfähig“ zu gelten.

ii. Die strategische Bedeutung der vertikalen Integration für das Überleben der Fertigungsindustrie und die Sicherung der Gewinnmargen in einem standardisierten Markt

Um auf dem hart umkämpften Solarenergiemarkt im asiatisch-pazifischen Raum zu bestehen, setzen führende Akteure auf aggressive vertikale Integration.

- Die Kette: Anstatt nur Module zusammenzubauen, kontrollieren die Top-Player jetzt die gesamte Kette: Abbau von Polysilizium → Gießen von Barren → Schneiden von Wafern → Herstellung von Zellen → Zusammenbau von Modulen.

- Die Auswirkung: Dies schützt die Branchenriesen vor Rohstoffpreisschocks (wie dem Polysilizium- Preisanstieg 2021/2022). Kleinere, nicht integrierte Unternehmen, die Zellen oder Wafer auf dem freien Markt kaufen müssen, können preislich nicht mit vertikal integrierten Konzernen konkurrieren.

iii. Fusionen, Übernahmen und Krisen: Wie der technologische Darwinismus Tier-2-Hersteller vom Markt verdrängt

Der Solarenergiemarkt im asiatisch-pazifischen Raum erlebt eine „Bereinigung“ des Marktes.

Technologischer Darwinismus: Hersteller, die sich die Investitionen in Forschung und Entwicklung für die Umstellung von P-Typ- auf N-Typ-Technologien (TOPCon/HJT) nicht leisten können, werden vom Markt verdrängt. Dies führt zu Insolvenzen bei chinesischen und indischen Zulieferern der zweiten Reihe.

Downstream-Integration: Wir sehen auch eine Konsolidierung im Downstream-Bereich des asiatisch-pazifischen Solarenergiemarktes, wo große unabhängige Stromerzeuger (IPPs) wie Adani Green (Indien) oder ACEN (Philippinen) kleinere Projektentwickler und EPC-Firmen (Engineering, Procurement, Construction) übernehmen, um die Projektabwicklung zu optimieren.

Strategischer Technologieausblick: Identifizierung wichtiger Umbrüche, darunter Batteriespeicherintegration, bifaziale Module und Synergien mit grünem Wasserstoff

Neben den grundlegenden Kennzahlen für das Wachstum von PV- und monokristallinen Solaranlagen werden mehrere Trends das Wachstum des Solarenergiemarktes im asiatisch-pazifischen Raum im nächsten Jahrzehnt prägen.

- Die obligatorische Integration von Batteriespeichersystemen (BESS) zur Minderung von Intermittenz und Netzinstabilität

Mit zunehmender Verbreitung von Solarenergie wird die sogenannte „Entenkurve“ (bei der die Solarstromerzeugung mittags ihren Höhepunkt erreicht, die Nachfrage aber abends) zu einem Problem.

Trend: Die Integration von Batteriespeichersystemen (BESS) wird in Indien und Australien bei neuen Ausschreibungen zunehmend verpflichtend. Solarenergie wandelt sich von einer „intermittierenden“ Energiequelle zu einer „stabilen, bedarfsgerechten“ Stromerzeugung.

- Die weitverbreitete Einführung bifazialer Module und Nachführsysteme zur Maximierung des Ertrags in Großkraftwerksprojekten

Im asiatisch-pazifischen Solarenergiemarkt erzeugen bifaziale Module Strom sowohl von der Vorder- als auch von der Rückseite (durch reflektiertes Licht vom Boden).

Einführung: Im Bereich der Kraftwerke im Kraftwerksmaßstab werden bifaziale Module zum Standard. Sie bieten einen 10-15%igen Zuwachs an Energieerzeugung bei nur geringfügig höheren Kosten und verbessern so direkt die Stromgestehungskosten (LCOE).

- Die entstehende Wasserstoffwirtschaft: Wie Solarenergie zum primären Rohstoff für die Produktion von grünem Wasserstoff wird

Der asiatisch-pazifische Raum setzt stark auf grünen Wasserstoff. Dabei dient Solarenergie als primärer Rohstoff für Elektrolyseure zur Herstellung von grünem Wasserstoff. Wir erwarten, dass bis 2028 in Australien und Indien massive Solaranlagen zur Wasserstofferzeugung entstehen werden, insbesondere zur Dekarbonisierung von Schwerindustrien wie der Stahl- und Schifffahrtsbranche.

Kritische Markthemmnisse: Bewältigung von Engpässen in der Netzinfrastruktur, Herausforderungen bei der Landakquise und geopolitischen Gegebenheiten der Lieferkette in der Region

Trotz der durchschnittlichen jährlichen Wachstumsrate von 26 % bestehen auf dem asiatisch-pazifischen Solarenergiemarkt weiterhin erhebliche Herausforderungen.

- Die wachsende Herausforderung der Netzabschaltung und der dringende Bedarf an Modernisierungen der Hochspannungsübertragungsinfrastruktur

Das Stromnetz in vielen asiatischen Ländern wurde für zentralisierte Kohlekraftwerke und nicht für dezentrale, variable Solarenergie ausgelegt.

- Das Problem: Abschaltung. In Teilen Chinas und Vietnams sind Solarparks gezwungen, die Stromerzeugung zu drosseln, da die Übertragungsleitungen die Stromspitzen während der Sonnenstunden nicht bewältigen können.

- Der Bedarf: Um Strom aus sonnenreichen, abgelegenen Gebieten in städtische Lastzentren zu transportieren, sind massive Investitionen in Hochspannungs-Gleichstrom- Übertragungsleitungen (HGÜ) erforderlich

- Komplexitäten der Landbeschaffung und der sozialen Akzeptanz in dicht besiedelten asiatischen Ländern und Agrarwirtschaften

Im asiatisch-pazifischen Raum benötigt Solarenergie enorme Flächen. In den dicht besiedelten Ländern Indien und Indonesien gestaltet sich der Landerwerb für die 65 % der geplanten Großanlagen zunehmend schwierig. Konflikte mit Landwirten und bürokratische Hürden bei der Landumwandlung sind die Hauptursachen für Projektverzögerungen.

- Schwachstellen in der Lieferkette und die Auswirkungen globaler Handelshemmnisse auf den freien Verkehr von Solarkomponenten

Die „China Plus Eins“-Strategie verkompliziert die Lieferkette im asiatisch-pazifischen Solarmarkt. Handelsbeschränkungen der USA und der EU für chinesische Solaranlagen (aufgrund von Vorwürfen der Zwangsarbeit in Xinjiang) beeinträchtigen die Hersteller in der Region. Dies kommt zwar Indien und Vietnam als alternativen Produktionsstandorten zugute, führt aber kurzfristig zu Angebotsschwankungen und Preisdruck.

Segmentanalyse

Technologieanalyse: Warum Photovoltaiksysteme einen überwältigenden Marktanteil von 89 % haben und wie hoch das prognostizierte Wachstum ausfällt

Technologisch gesehen haben PV-Systeme einen Marktanteil von 89 % am asiatisch-pazifischen Solarenergiemarkt und werden voraussichtlich auch in den kommenden Jahren mit einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26 % wachsen.

Der Kampf zwischen konzentrierter Solarenergie (CSP) und Photovoltaik (PV) in Asien ist im Grunde entschieden. PV hat sich als unangefochtener Sieger durchgesetzt. Aber warum?

- Kostendeflation: Die Kosten für Silizium-Photovoltaikmodule sind im letzten Jahrzehnt um über 90 % gesunken. CSP, das auf thermischer Dynamik und aufwändiger mechanischer Infrastruktur basiert, konnte vergleichbare Kostensenkungen durch Lernkurven nicht erzielen.

- Skalierbarkeit: PV-Systeme sind standortunabhängig. Sie können auf einem Dach in Mumbai, einer schwimmenden Plattform in Vietnam oder in riesigen Anlagen in der Wüste Gobi installiert werden. CSP benötigt eine hohe direkte Normalstrahlung (DNI), wodurch der Einsatz auf bestimmte Wüstengebiete beschränkt ist.

- Der 26%ige CAGR-Faktor: Diese hohe Wachstumsrate wird durch den positiven Kreislauf der Fertigungsindustrie angetrieben. Mit steigender PV-Produktion im asiatisch-pazifischen Raum sinkt der Preis, was die Nachfrage ankurbelt und somit eine weitere Produktionserweiterung rechtfertigt.

Nach Modul: Analyse des Aufstiegs monokristalliner Module und ihres dominanten Marktanteils von 44 % im asiatisch-pazifischen Solarenergiemarkt

Auf Basis von Solarmodulen führen monokristalline Solarmodule den asiatisch-pazifischen Solarmarkt mit einem Marktanteil von 44 % an. Die Solarbranche durchläuft derzeit einen massiven Technologiewandel von polykristalliner (Poly) zu monokristalliner (Mono) Technologie.

- Der Wandel zu Mono-PERC und TOPCon: Während polykristalline Module aufgrund ihrer geringeren Kosten jahrelang Standard waren, hat sich der Effizienzunterschied vergrößert. Monokristalline Module (insbesondere PERC-Module) bieten eine höhere Effizienz pro Quadratmeter.

- Warum 44 % erst der Anfang sind: In asiatischen Ländern mit begrenzter Landfläche wie Japan, Südkorea und den Philippinen ist die Maximierung der Stromausbeute pro Quadratmeter entscheidend. Da Land teuer ist, senkt die Installation hocheffizienter Mono-Module die Systemkosten (weniger Gestelle, weniger Verkabelung, geringere Pacht).

- Der Niedergang von Poly: Wir prognostizieren, dass der Anteil von 44 % bis 2030 auf über 70 % steigen wird, da große chinesische Hersteller ihre Gigafabriken umrüsten, um n-Typ TOPCon- und HJT (Heterojunction) Monozellen, wodurch die Poly-Produktionslinien effektiv auslaufen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Endnutzer: Wie das Segment Stromerzeugung und Großkraftwerke 65 % des gesamten Marktumsatzes ausmacht

Gemessen an den Endnutzern wird der Solarenergiemarkt im asiatisch-pazifischen Raum vom Segment der Stromerzeugung dominiert, das beeindruckende 65 % des gesamten Marktumsatzes ausmacht.

Während „Dachsolaranlagen“ aufgrund ihrer Attraktivität für Verbraucher oft Schlagzeilen machen, ist der eigentliche wirtschaftliche Motor des APAC-Solarmarktes die Stromerzeugung im Versorgungsmaßstab.

- Staatlich geförderte Megaprojekte: Der Umsatzanteil von 65 % wird durch massive Infrastrukturprojekte generiert. Chinas „Anlagen für saubere Energie“ in den Wüstenregionen und Indiens Ultra-Mega-Solarparks (wie Bhadla und Pavagada) arbeiten in einem Ausmaß, das in Europa oder den USA unerreicht ist. Es handelt sich um Anlagen im Gigawattbereich, die direkt an das Hochspannungsnetz angeschlossen sind.

- Stromabnahmeverträge (PPA) für Unternehmen: Große Industriekonzerne in Asien (Stahl, Zement, Rechenzentren) umgehen das Stromnetz und schließen direkte Stromabnahmeverträge mit Solarentwicklern im asiatisch-pazifischen Solarmarkt ab. Diese Projekte fallen in den Bereich der Stromerzeugung und verzeichnen ein rasantes Wachstum, da Unternehmen ihre Lieferketten nachhaltiger gestalten wollen.

Die übrigen 35 %: Der verbleibende Markt teilt sich in gewerbliche und industrielle (C&I) Dachinstallationen sowie Wohngebäude auf. Während der Wohngebäudesektor in Australien und Japan wächst, sichert die schiere Menge an benötigten Solarmodulen für Großprojekte dem Segment der Stromerzeugung bis 2030 seine führende Position.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Geografische Marktanalyse: Detaillierte Untersuchung der unterschiedlichen Wachstumspfade Chinas, Indiens und der aufstrebenden ASEAN-Volkswirtschaften

Der Solarmarkt im asiatisch-pazifischen Raum ist kein Monolith, sondern ein Geflecht aus unterschiedlichen Ökosystemen, die jeweils durch einzigartige regulatorische Rahmenbedingungen und Reifegrade gekennzeichnet sind.

- Die dominierende Macht: China

China bleibt das unbestrittene Zentrum des globalen Solarenergiemarktes und fungiert sowohl als Hauptproduzent als auch als größter Verbraucher. Der Markt ist derzeit durch eine zweigleisige Strategie geprägt: die massiven „Saubere-Energie-Basen“ in der Wüste Gobi – die Solaranlagen im Gigawattbereich mit Höchstspannungsleitungen kombinieren – und die „Landkreis-Politik“, die die Installation von Solaranlagen auf Dächern öffentlicher Infrastruktur vorschreibt. China wird sein Ziel von 1.200 GW Wind- und Solarenergie voraussichtlich deutlich vor 2030 übertreffen. Treiber dieser Entwicklung sind staatliche Unternehmen, die der Energiesicherheit Vorrang vor reiner Profitabilität einräumen.

- Der Wachstumsmotor: Indien

Indien birgt das größte Wachstumspotenzial außerhalb Chinas. Der Solarenergiemarkt im asiatisch-pazifischen Raum befindet sich in einem Strukturwandel von Importabhängigkeit hin zur inländischen Selbstversorgung, angetrieben durch das 2,4 Milliarden US-Dollar schwere Produktionsanreizprogramm (PLI). Diese Politik hat Konzerne wie Reliance und Adani dazu veranlasst, vollintegrierte Gigafabriken zu errichten. Als preissensibelster Markt der Welt wird Indien vom Segment der Großkraftwerke dominiert, wo wettbewerbsorientierte Auktionen die Solartarife häufig unter die von Kohlekraftwerken drücken und so das Land seinem Ziel von 500 GW erneuerbarer Energien näherbringen.

- Die Innovatoren: Japan, Südkorea und Australien

Die etablierten Volkswirtschaften im asiatisch-pazifischen Solarmarkt sehen sich mit erheblichen Landknappheit (Japan/Korea) und Netzüberlastung (Australien) konfrontiert. Daher konzentrieren sie sich verstärkt auf hochwertige Innovationen anstatt auf reine Produktionsmengen. Japan ist führend in der Region bei Agri-Photovoltaik (landwirtschaftliche Nutzflächen mit Doppelnutzung) und schwimmenden Offshore-Solaranlagen, um die Landknappheit zu umgehen. Australien hingegen wandelt sich von einem Vorreiter im Bereich der Dachsolaranlagen zu einem „Exporteur grüner Energie“ und investiert massiv in Produktionsstätten für grünen Wasserstoff, die mit Solarenergie betrieben werden, um seinen nördlichen Nachbarn sauberen Kraftstoff zu exportieren.

- Die aufstrebenden Länder: ASEAN

Der Solarenergiemarkt Südostasiens (Vietnam, Indonesien, Thailand) profitiert von der „China Plus One“-Strategie und entwickelt sich zu einem wichtigen alternativen Produktionsstandort, um westliche Handelszölle zu umgehen. Operativ nutzt die Region ihre geografische Lage, um zum globalen Zentrum für schwimmende Photovoltaik (FPV) zu werden. Dabei werden Solaranlagen mit bestehenden Wasserkraftwerken kombiniert, um die Infrastruktureffizienz zu maximieren.

Führende Akteure auf dem asiatisch-pazifischen Solarenergiemarkt

- Tata Power Solar System Ltd.

- Trina Solar

- Canadian Solar Inc

- Yingli Solar

- Urja Global Limited

- Vivaan Solar

- Waaree-Gruppe

- Shanghai Junlong Solar Technology Development Co., ltd

- Shenzhen Sungold Solar Co., Ltd

- BLD Solar Technology Co.,LTD

- Kohima Energy

- Wuxi Suntech Power Co. Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Durch Technologie

- Photovoltaiksysteme

- Monokristallines Silizium

- Multikristallines Silizium

- Dünnschicht

- Andere

- Konzentrierte Solarenergiesysteme

- Parabolisches Trog

- Fresnel-Reflektor

- Strommast

- Satellitenanlage

- Solare Heiz- und Kühlsysteme

Durch Solarmodul

- Monokristalline Solarzellen

- Polykristalline Solarzellen

- Dünnschichtsolarzellen

- Solarzelle aus amorphem Silizium

- Cadmiumtellurid-Solarzelle

- Andere

Nach Endverwendung

- Stromerzeugung

- Beleuchtung

- Heizung

- Laden

- Andere

Nach Ländern

- China

- Japan

- Indien

- Australien und Neuseeland

- Südkorea

- ASEAN

- Kambodscha

- Indonesien

- Vietnam

- Thailand

- Singapur

- Philippinen

- Malaysia

- Taiwan

- Hongkong

- Übriges Asien-Pazifik

HÄUFIG GESTELLTE FRAGEN

Der asiatisch-pazifische Solarenergiemarkt wurde im Jahr 2025 auf 481,42 Milliarden US-Dollar geschätzt. Es wird erwartet, dass er bis 2035 auf 4.741,08 Milliarden US-Dollar ansteigen wird, was einem rasanten jährlichen Wachstum von 25,7 % im Prognosezeitraum entspricht.

Photovoltaikanlagen dominieren mit einem Marktanteil von 89 % und werden voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26 % wachsen, wodurch konzentrierte Solarkraftwerke (CSP) weitgehend verdrängt werden. Bei der Hardware führen monokristalline Module mit einem Anteil von 44 % und sind aufgrund ihrer hohen Effizienz in flächenbeschränkten Märkten wie Japan und Korea beliebt.

Nein. Der Markt hat sich von Subventionsabhängigkeit zu Netzparität entwickelt. Das aktuelle Wachstum wird nicht mehr durch direkte Einspeisevergütungen, sondern durch staatliche Strategien zur Energiesicherheit (Reduzierung der Importe fossiler Brennstoffe), wettbewerbsorientierte Auktionen und Dekarbonisierungsvorgaben für Unternehmen getragen.

Das Segment Stromerzeugung (Großkraftwerke) ist der wirtschaftliche Motor und trägt 65 % zum Gesamtumsatz des Marktes bei. Angetrieben wird es von Gigawatt-großen Megaprojekten, die an Hochspannungsnetze angeschlossen sind, wie beispielsweise Chinas Wüstenkraftwerke und Indiens Solarparks.

Der Solarenergiemarkt im asiatisch-pazifischen Raum bildet ein Oligopol vertikal integrierter Großkonzerne, um ihre Gewinnmargen zu sichern. Gleichzeitig diversifizieren sich die Lieferketten durch eine „China Plus One“-Strategie, wobei Produktionsstätten nach Indien und in die ASEAN-Staaten expandieren, um westliche Handelsbarrieren zu umgehen.

Die größten Hürden sind die Netzdrosselung – wo die Übertragungsinfrastruktur mit der rasanten Erzeugungskapazität hinterherhinkt – und schwierige Landbeschaffungsprozesse in dicht besiedelten Agrarwirtschaften wie Indien und Indonesien.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |