Marktübersicht

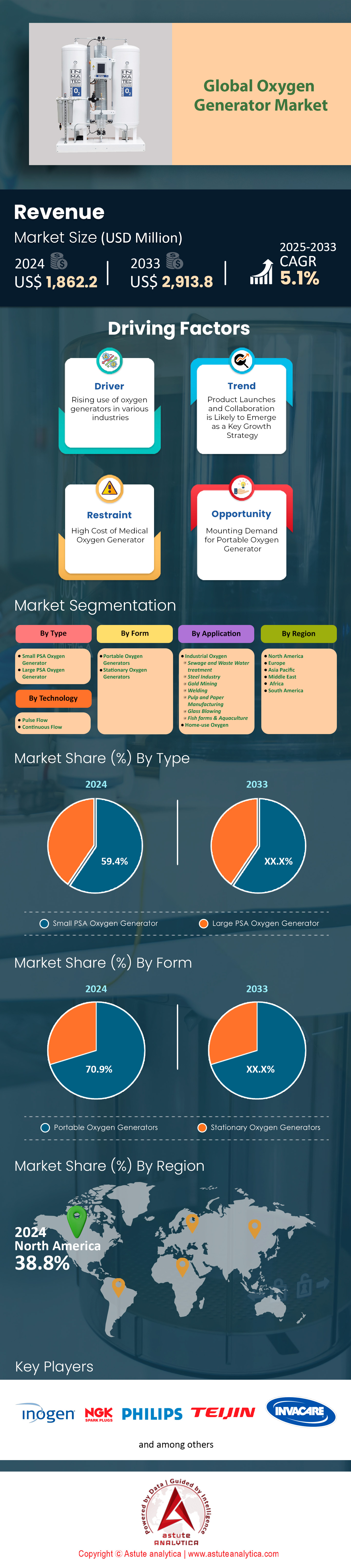

Der Markt für Sauerstoffgeneratoren wird voraussichtlich einen Umsatzanstieg von 1.862,2 Millionen US-Dollar im Jahr 2024 auf 2.913,8 Millionen US-Dollar im Jahr 2033 verzeichnen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,1 % im Prognosezeitraum 2025-2033 entspricht.

Wichtigste Erkenntnisse

- Nach Produkttyp betrachtet, führt der kleine PSA-Sauerstoffgenerator mit einem Marktanteil von über 59,4 %.

- Gemessen an der Bauform führen die tragbaren Sauerstoffgeneratoren mit einem Marktanteil von über 70,9 %.

- Technologisch gesehen trug das Segment der Pulsflussdiagnostik im Jahr 2024 mit 64,8 % den größten Umsatzanteil zum globalen Markt bei.

- Je nach Anwendung wird der Heimgebrauch im Mittelpunkt stehen.

- Nordamerika hält mit über 38,9 % den Löwenanteil am Weltmarkt.

Der strukturelle Wandel hin zur häuslichen Gesundheitsversorgung schafft eine erhebliche und planbare Nachfrage nach Sauerstoffgeneratoren. Grundlage dieser Nachfrage ist eine große Patientengruppe, beispielsweise über 800.000 US-Patienten, die im ersten Quartal 2025 eine Sauerstofftherapie zu Hause erhielten. Die hohe Nutzungsdauer mit einer durchschnittlichen täglichen Tragezeit von 7,5 Stunden für tragbare Konzentratoren im Jahr 2024 führt zu einem Bedarf an langlebigen und zuverlässigen Geräten. Die Stabilität des Sauerstoffgeneratorenmarktes wird zusätzlich durch die durchschnittliche Verschreibungsdauer von 28 Monaten für neue Patienten gestärkt, was einen langfristigen Umsatzzyklus sichert. Darüber hinaus wird die Nachfrage nach Produkten der nächsten Generation aktiv von den Nutzern mitgestaltet: Eine Umfrage aus dem Jahr 2025 ergab, dass 58 von 100 Patienten leichtere Modelle wünschen, was einen starken Markt für Ersatzgeräte und Upgrades antreibt.

Parallel dazu entsteht in verschiedenen Industriezweigen eine signifikante Nachfrage, die auf klaren finanziellen und betrieblichen Vorteilen basiert. Die schnelle Amortisationszeit von typischerweise nur 18 bis 24 Monaten für Vor-Ort-Systeme ist ein starker Anreiz. So kann beispielsweise eine Kläranlage die jährlichen Energiekosten um 20.000 EUR senken und damit ein überzeugendes Geschäftsmodell entwickeln. In der Schwerindustrie können Stahlhersteller den Koksverbrauch um 50 Kilogramm pro Tonne produziertem Metall reduzieren, was sich direkt auf die Rentabilität auswirkt. Auch in spezialisierten Branchen wie der Aquakultur steigt die Nachfrage nach Sauerstoffgeneratoren, da die Sauerstoffversorgung vor Ort die Fischbesatzdichte um 100 Kilogramm pro Kubikmeter erhöhen kann. Diese konkreten Vorteile treiben große Investitionen an, wie die Auftragsvergabe an Chart Industries für zwei große Vor-Ort-Anlagen im Juli 2024 belegt.

Das zukünftige Wachstum des Marktes für Sauerstoffgeneratoren wird voraussichtlich maßgeblich von technologischen Fortschritten und der geografischen Expansion beeinflusst. Sich wandelnde Verbraucherpräferenzen sind ein wichtiger Indikator: Online-Suchanfragen nach „leichten“ Modellen erreichten im Januar 2025 einen Höchstwert von 88, während der Reisebedarf 2024 zu 40.000 Suchanfragen nach „FAA-zugelassenen“ Konzentratoren führte. Darüber hinaus entwickeln sich internationale Märkte zu wichtigen Nachfragezentren. Indiens Ausschreibung für über 5.000 PSA-Anlagen im Jahr 2024 stellt eine massive Investition in das öffentliche Gesundheitswesen dar. Auch der private Gesundheitssektor in Brasilien verzeichnete einen zwölfmal höheren Bedarf, und Mexikos Plan, 500 ländliche Kliniken im Jahr 2025 auszustatten, unterstreicht die zunehmende Verbreitung in neuen Regionen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Unerschlossene Nischenmärkte bieten bedeutende Möglichkeiten für strategische Markterweiterungen

Der Markt für Sauerstoffgeneratoren birgt vielversprechende Chancen in bisher unkonventionellen Sektoren mit großem Erschließungspotenzial. Diese aufstrebenden Nischen bieten Möglichkeiten zur Diversifizierung abseits der wettbewerbsintensiven Bereiche Medizin und Industrie.

- Integration in die Veterinärmedizin: In der Veterinärmedizin besteht ein erhebliches Wachstumspotenzial. Moderne Tierkliniken und -praxen setzen zunehmend auf Sauerstoffgeneratoren vor Ort. Diese Systeme werden für kritische Anwendungen wie die Narkose während Operationen und die Lebenserhaltung auf Intensivstationen für Kleintiere verwendet. Dieses spezialisierte B2B-Segment benötigt robuste, kompakte Systeme. Es bietet Herstellern eine neue Einnahmequelle mit spezifischen Produktanforderungen und einem weniger gesättigten Wettbewerbsumfeld.

- Der wachstumsstarke Wellness- und Biohacking-Sektor: Die boomende Wellnessbranche bietet dem Markt für Sauerstoffgeneratoren ein weiteres lukratives Potenzial. Boutique-Wellnesszentren, Anti-Aging-Kliniken und Trainingszentren für Sportler schaffen Nachfrage nach professionellen Sauerstoffgeneratoren. Diese werden für Angebote wie Sauerstoffbars, hyperbare Sauerstofftherapie (HBO) zur Regeneration von Sportlern und Höhentrainingssimulationen eingesetzt. Dieser Trend ermöglicht es Herstellern, einen Direktvertrieb an Unternehmen mit privater Bezahlung zu erschließen. Er wird von gesundheitsorientierten Verbrauchertrends und nicht von medizinischer Notwendigkeit getrieben und bietet somit Schutz vor regulatorischen Änderungen im Gesundheitswesen.

Bedarfsanalyse

Die hyperbare Sauerstofftherapie schafft Nachfrage nach hochreinen medizinischen Sauerstoffsystemen

Ein wesentlicher Treiber des Marktes für medizinische Sauerstoffgeneratoren ist die zunehmende Verbreitung der hyperbaren Sauerstofftherapie (HBO). Diese spezialisierte Behandlungsmethode hat eine signifikante Nachfrage erzeugt: Allein im Jahr 2024 wurden in den USA 150 neue, eigenständige HBO-Kliniken eröffnet. Der Sauerstoffbedarf der Therapie ist erheblich. Eine durchschnittliche HBO-Sitzung in einer Monoplace-Kammer verbraucht im Jahr 2025 7.000 Liter Sauerstoff, was eine zuverlässige Versorgung vor Ort unerlässlich macht. Die für diese medizinischen Druckkammern geforderte Sauerstoffreinheit beträgt strenge 99,5 % und erfordert daher leistungsstarke Generatoren. Das Wachstum wird durch eine solide klinische Basis gestützt: Im Jahr 2024 waren 14 Indikationen für die HBO von der FDA zugelassen.

Die Infrastruktur und das Fachpersonal im Bereich der hyperbaren Sauerstofftherapie (HBOT) wachsen auch im Markt für Sauerstoffgeneratoren. Im Jahr 2024 wurden 25 neue Mehrpersonen-HBOT-Kammern in nordamerikanischen Krankenhäusern installiert. Ein neues, großflächiges HBOT-Zentrum mit einer Kammer für 12 Personen eröffnete 2025 in Florida. Die Zahl der zertifizierten Hyperbaric-Technologen in den USA stieg bis 2025 auf über 1.200. Da Behandlungsprotokolle für Erkrankungen wie diabetische Fußgeschwüre 30 Sitzungen erfordern, ist der Patientendurchsatz hoch. Selbst bei Installationskosten von 100.000 US-Dollar für eine klinische Monoplace-Kammer im Jahr 2024 und 450 US-Dollar für eine privat bezahlte Sitzung im Jahr 2025 setzt der Markt seinen Aufwärtstrend fort.

In abgelegenen und unwirtlichen Industrieumgebungen ist die Sauerstofferzeugung vor Ort erforderlich

Die Nachfrage nach industriellen Sauerstoffgeneratoren wird maßgeblich durch die Bedürfnisse abgelegener und anspruchsvoller Standorte, insbesondere im Bergbau, bestimmt. Da der Transport von flüssigem Sauerstoff zu diesen Standorten logistisch unmöglich ist, ist die Erzeugung vor Ort unerlässlich. Im Jahr 2024 wurden weltweit 300 mobile, containerisierte Sauerstoffanlagen in abgelegenen Bergbaugebieten eingesetzt. Der Bedarf ist enorm: Eine Goldmine, die 5.000 Tonnen Erz verarbeitet, benötigt täglich 10 Tonnen Sauerstoff vor Ort für die Laugungsprozesse, die eine Sauerstoffreinheit von 93 % erfordern. Der finanzielle Anreiz ist beträchtlich: Die Kosteneinsparungen pro Anlage und Jahr in einer abgelegenen Mine erreichen im Jahr 2025 bis zu 200.000 US-Dollar.

Technologische Fortschritte erfüllen diese extremen Umweltanforderungen. Spezialisierte PSA-Sauerstoffgeneratoren für große Höhen erreichen 2024 eine maximale Betriebshöhe von 5.000 Metern. Der Nutzen von Sauerstoffgeneratoren reicht weit über die Mineralverarbeitung hinaus. Eine einzelne PSA-Anlage kann bis zu 50 Bergleute in einer Schutzkammer mit Atemluft versorgen. Vor Ort wird Sauerstoff auch zur Anreicherung des Dieselmotor-Ansauggemisches eingesetzt, wodurch der Kraftstoffverbrauch um 5 Liter pro Stunde gesenkt wird. Diese Nachfrage hat einen florierenden Dienstleistungssektor geschaffen: Der durchschnittliche Wert eines Servicevertrags für eine abgelegene Anlage wird 2025 bei 30.000 US-Dollar pro Jahr liegen. Der Trend setzt sich fort: 15 Öl- und Gasplattformen im Golf von Mexiko installieren 2024 PSA-Anlagen, trotz einer Lieferzeit von 20 Wochen für kundenspezifische Systeme.

Segmentanalyse

Vor-Ort-PSA-Systeme revolutionieren die Sauerstoffversorgung in Industrie und Gesundheitswesen

Eine detaillierte Marktanalyse zeigt, dass das Segment der kleinen PSA-Sauerstoffgeneratoren (Druckwechseladsorption) voraussichtlich den größten Umsatzanteil am Sauerstoffgeneratorenmarkt erzielen wird. Diese Dominanz wird quantitativ durch die weltweite Installation von über 650.000 PSA-Geräten in verschiedenen Sektoren bis 2024 untermauert. Ein bedeutender Wachstumstreiber sind die Schwellenländer, die 2023 über 110.000 neue PSA-Generatoren in Betrieb nahmen, davon allein 38.000 in Südasien. Der Gesundheitssektor bleibt ein Hauptabnehmer mit bemerkenswerten 140.000 weltweit installierten PSA-Geräten zwischen 2023 und Anfang 2024. Die Nachfrage ist besonders hoch nach kleinen Generatoren mit einer Leistung von 5 bis 50 Litern pro Minute, was sich in der weltweiten Installation von über 63.000 solcher Geräte im Jahr 2023 widerspiegelt. Diese Geräte zeichnen sich durch ihre kompakte Bauweise aus und benötigen oft weniger als 2 Quadratmeter Stellfläche. Auch der Industriesektor ist ein wichtiger Abnehmer und nutzte im Jahr 2023 über 68.000 PSA-Generatoren. Diese Marktexpansion wird durch kontinuierliche Innovationen vorangetrieben: Im Jahr 2023 wurden weltweit über 50 neue PSA-Modelle eingeführt, was durch die Anmeldung von über 1.200 Patenten im Zusammenhang mit PSA-Sauerstoffsystemen im selben Jahr zusätzlich unterstrichen wird.

- Die strategische Allokation von Infrastrukturbudgets durch Krankenhäuser hin zu PSA-Systemen vor Ort signalisiert ein langfristiges Engagement für operative Selbstversorgung und Kostenkontrolle.

- Die intensive Forschungs- und Entwicklungstätigkeit, die sich in der hohen Anzahl neuer Patente widerspiegelt, deutet auf ein stark wettbewerbsorientiertes Umfeld hin, das auf Effizienz- und Leistungssteigerungen ausgerichtet ist.

- Von der Regierung initiierte Maßnahmen im Bereich der öffentlichen Gesundheit, wie beispielsweise der Einsatz von 29.000 PSA-Einheiten im Gesundheitswesen in Indien, schaffen bedeutende regionale Marktchancen und setzen neue Maßstäbe für die medizinische Infrastruktur.

Dieser strategische Wandel hin zur dezentralen Sauerstofferzeugung verändert die Dynamik der Lieferkette im Markt für Sauerstoffgeneratoren grundlegend. Indem Einrichtungen ihren eigenen medizinischen Sauerstoff produzieren können, reduziert die PSA-Technologie die logistischen Komplexitäten und die laufenden Kosten herkömmlicher Sauerstoffflaschen. Ein Paradebeispiel ist Indiens Nationale Gesundheitsmission, die 29.000 PSA-Einheiten installierte und damit die Widerstandsfähigkeit des nationalen Gesundheitssystems stärkte. Dieser Schritt in Richtung Selbstversorgung ist entscheidend für eine unterbrechungsfreie Sauerstoffversorgung, insbesondere in abgelegenen oder unterversorgten Gebieten. Die Vielseitigkeit dieser Systeme ermöglicht den Markteintritt in diverse industrielle Anwendungen, darunter Aquakultur und Wasseraufbereitung, und schafft so neue Einnahmequellen. Die kontinuierliche technologische Weiterentwicklung mit Fokus auf verbesserte Energieeffizienz und intelligente Steuerungssysteme sichert der kleinen PSA-Technologie ihre führende Position im dynamischen Markt für Sauerstoffgeneratoren.

Patientenmobilität und fortschrittliche Technologie treiben die Dominanz tragbarer Sauerstoffgeneratoren an

Tragbare Sauerstoffgeneratoren dominieren den globalen Markt für Sauerstoffgeräte. Diese Position wurde erreicht, indem die Nachfrage der Patienten nach mehr Mobilität und Unabhängigkeit im Alltag direkt bedient wurde. Ein wichtiger Markttreiber ist die wachsende Anzahl von FAA-zugelassenen tragbaren Sauerstoffkonzentratoren, die Patienten die Nutzung auf Flugreisen erleichtern. Die Hersteller konkurrieren anhand entscheidender Leistungskennzahlen. So haben beispielsweise die Entwicklungen in den Jahren 2024 und 2025 die Akkulaufzeit deutlich verlängert. Modelle wie der CAIRE Freestyle Comfort bieten bis zu 16 Stunden Betriebsdauer. Gleichzeitig wurde das Gerätegewicht drastisch reduziert. Einige der neuesten Modelle aus dem Jahr 2024 wiegen weniger als 1,4 kg, wie beispielsweise der Inogen Rove 4. Konkrete Produktbeispiele verdeutlichen diesen Wettbewerb: Der beliebte Inogen One G5 wiegt 2,1 kg und bietet eine Akkulaufzeit von bis zu 13 Stunden, während der CAIRE Freestyle Comfort mit 2,3 kg neue Maßstäbe in puncto Ausdauer setzt. Darüber hinaus wird die Benutzerfreundlichkeit durch Geräuschreduzierung verbessert. Führende Geräte arbeiten mit einem leisen Geräuschpegel von 37 bis 39 Dezibel.

- Die Wettbewerbsdynamik im Segment der tragbaren Geräte ist durch einen klaren Zielkonflikt zwischen Gerätegewicht, Sauerstoffabgabe und Akkulaufzeit gekennzeichnet, wodurch unterschiedliche Produktkategorien entstehen.

- Regulatorische Meilensteine, insbesondere FAA-Zulassungen, fungieren als entscheidende Marktzugangstore und erweitern den adressierbaren Markt für Hersteller erheblich.

- Die akustische Leistung, gemessen in Dezibel, hat sich zu einem wichtigen Marketing- und Differenzierungsmerkmal entwickelt, das sich direkt auf den Patientenkomfort und die Therapietreue auswirkt.

Für Patienten mit höherem Versorgungsbedarf bietet der Markt robuste Lösungen wie den CAIRE SeQual Eclipse 5 mit kontinuierlichem und pulsierendem Sauerstofffluss bei einem Gewicht von 8,3 kg und den Oxlife Independence mit 7,6 kg. Weitere Modelle sind der Inogen Rove 6 mit 2,2 kg und über 6 Stunden Akkulaufzeit sowie der Philips SimplyGo Mini mit 2,3 kg und bis zu 9 Stunden Betriebsdauer. Ein weiteres bemerkenswertes Gerät ist der GCE Zen-O mit 4,6 kg, der beide Flussarten unterstützt. Diese patientenorientierte Produktentwicklung mit Fokus auf Miniaturisierung und lange Akkulaufzeit war maßgeblich für den Erfolg. Die führende Position dieses Segments im Markt für Sauerstoffgeneratoren ist ein direktes Ergebnis der erfolgreichen Umsetzung technologischer Innovationen in spürbare Verbesserungen der Lebensqualität und Unabhängigkeit der Patienten.

Intelligente Pulsflusstechnologie dominiert den Marktanteil bei Sauerstoffkonzentratoren

Im Technologiebereich des Sauerstoffgeneratormarktes nimmt das Segment der Pulsfluss-Systeme den größten Marktanteil ein. Diese führende Position verdankt es seiner überlegenen Effizienz und intelligenten Sauerstoffabgabe. Die Technologie spart Sauerstoff, indem sie ihn in dosierten Impulsen synchron zur Inhalation des Patienten abgibt – ein entscheidender Faktor für die Verlängerung der Akkulaufzeit tragbarer Geräte. Der Markt in den Jahren 2024 und 2025 zeichnet sich durch Geräte mit vielfältigen Einstellmöglichkeiten aus. So bietet beispielsweise der CAIRE SeQual Eclipse 5 neun Pulsdosierungseinstellungen mit bis zu 192 ml pro Impuls. Andere führende Produkte wie der Inogen One G5 und der Rove 6 verfügen über sechs Einstellungen mit einer maximalen Leistung von 1260 ml/min. Der Philips Respironics SimplyGo Mini bietet fünf Einstellungen bis zu 1000 ml/min, während der CAIRE Freestyle Comfort fünf Einstellungen mit bis zu 1050 ml/Atemzug bietet. Selbst ultraleichte Modelle wie der Inogen One G4 mit einem Gewicht von unter 1,4 kg bieten drei verschiedene Pulsflusseinstellungen und demonstrieren damit die Skalierbarkeit der Technologie.

- Die Integration hochempfindlicher Atemsensoren, wie beispielsweise der UltraSense-Technologie von CAIRE, stellt ein wichtiges technologisches Unterscheidungsmerkmal dar, das die klinische Wirksamkeit und den Patientenkomfort erhöht.

- Automatische Dosierungssysteme, wie die SmartDose-Technologie im Drive DevilBiss iGo2, sind ein aufkommender Trend und signalisieren eine Entwicklung hin zu einer individuelleren und reaktionsschnelleren Atemtherapie.

- Die große Bandbreite an Pulsdosierungseinstellungen zwischen den Modellen, von drei bis neun, ermöglicht es den Herstellern, den Markt zu segmentieren und Patientengruppen mit unterschiedlichen Graden der Atemwegsbeeinträchtigung gezielt anzusprechen.

Die ausgefeilte Technologie zeigt sich auch im Drive DevilBiss iGo2, der mit der SmartDose-Technologie die Sauerstoffzufuhr automatisch an die Atemfrequenz des Nutzers anpasst. Auch der tragbare Sauerstoffkonzentrator VARON VP-2 mit 5-Liter-Pulsfluss bietet einen einstellbaren Pulsfluss von 1 bis 5 Litern. Auf dem Markt sind zudem vielseitige Geräte wie der O2 Concepts OxLife Liberty mit neun Einstellungen und der Respironics SimplyGo mit sechs Pulsdosierungsoptionen zusätzlich zum kontinuierlichen Fluss erhältlich. Der neuere Inogen One Rove 4 verfügt über vier Einstellungen. Dieser Fokus auf präzise, anpassungsfähige und effiziente Sauerstoffzufuhr hat den Pulsfluss als dominierende Technologie etabliert und prägt die Produktentwicklung und den Wettbewerb auf dem Markt für Sauerstoffgeneratoren.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Sauerstofftherapie für den Heimgebrauch treibt Marktexpansion und Patientenversorgung voran

Eine Analyse bestätigt, dass der Markt für Sauerstoffgeräte zur Heimanwendung den größten Anteil am globalen Markt für Sauerstoffgeneratoren ausmacht. Hauptgrund hierfür ist die weltweit wachsende Zahl von Patienten, die eine Langzeit-Sauerstofftherapie benötigen. Diese Zahl überstieg 2024 die Marke von 15 Millionen. Dieser Trend spiegelt sich in den über 1,2 Millionen neuen Sauerstoffkonzentratoren wider, die allein im Jahr 2023 weltweit ausgeliefert wurden. Der demografische Wandel hin zu einer alternden Bevölkerung, insbesondere in Nordamerika und Europa, hat die Verschreibungen für Sauerstoff zur Heimanwendung deutlich erhöht. Daher stellen Anbieter die Patienten von sperrigen Sauerstoffflaschen auf die komfortableren stationären und tragbaren Konzentratoren um. Die Erstattungspolitik von Institutionen wie Medicare begünstigt diese modernen Geräte aufgrund ihrer langfristigen Kosteneffizienz.

- Der Aufstieg von Telemedizinplattformen hat den Prozess der Verschreibung und Überwachung der Sauerstofftherapie zu Hause vereinfacht und damit die Therapietreue der Patienten sowie das Wachstum dieses Segments gesteigert.

- Direktvertriebskanäle über Online-Plattformen haben die traditionellen Vertriebsmodelle revolutioniert und bieten Patienten eine größere Auswahl und wettbewerbsfähige Preise für Heimkonzentratoren.

- Die Bewegung „Wohnen im Alter“, ein starker sozioökonomischer Trend, treibt die Nachfrage direkt an, da immer mehr Senioren sich dafür entscheiden, Langzeitpflege in ihren eigenen vier Wänden zu erhalten.

Die führende Position dieses Segments im Markt für Sauerstoffgeneratoren wird durch seinen klaren Nutzen im modernen Gesundheitswesen weiter gefestigt. Die Sauerstofftherapie zu Hause verbessert die Lebensqualität der Patienten deutlich und ist eine kostengünstige Alternative zu längeren Krankenhausaufenthalten – ein Schlüsselfaktor für Kostenträger im Gesundheitswesen, die Ausgaben reduzieren möchten. Geräte wie der Philips Respironics SimplyGo Mini und die Inogen One-Serie veranschaulichen die Innovation, die Patienten stärkt und die Grenzen zwischen stationärer häuslicher Pflege und einem aktiven Lebensstil verwischt. Diese Förderung der Patientenautonomie unterstützt direkt das klinische Ziel, die Wiedereinweisungsraten ins Krankenhaus bei chronischen Atemwegserkrankungen zu senken, und festigt die grundlegende Bedeutung des Segments für die häusliche Anwendung im gesamten Markt für Sauerstoffgeneratoren.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerikas fortschrittliche Gesundheitsinfrastruktur sichert seine Marktführerschaft

Nordamerikas führende Position auf dem Markt für Sauerstoffgeneratoren basiert auf seinem umfangreichen und hochentwickelten Gesundheitssystem. Krankenhäuser setzen verstärkt auf die Vor-Ort-Sauerstofferzeugung, um ihre Effizienz zu steigern. Einrichtungen berichten von Einsparungen von 0,45 US-Dollar pro 100 Kubikfuß durch den Ersatz von geliefertem Flüssigsauerstoff im Jahr 2025. Der Bereich der Langzeitpflege stellt einen riesigen Kundenstamm dar: Allein im Jahr 2024 wurden 250 neue Einrichtungen für betreutes Wohnen eröffnet, die jeweils potenzielle Standorte für neue Sauerstoffsysteme darstellen. Der kanadische Markt weist eine ähnliche Größe auf: Über 400 Langzeitpflegeeinrichtungen allein in Ontario nutzen die Vor-Ort-Sauerstofferzeugung. Die starke Nachfrage spiegelt sich in den Investitionen wider, wie die für 2024 angekündigte Erweiterung einer wichtigen Produktionsstätte in Georgia um 50 Millionen US-Dollar belegt.

Ein etabliertes Vertriebsnetz mit über 7.000 Anbietern von medizinischen Geräten im US-amerikanischen Markt für Sauerstoffgeneratoren gewährleistet eine hohe Marktdurchdringung für Sauerstoffkonzentratoren für den Heimgebrauch. Der Direktvertrieb an Endkunden boomt: Führende Hersteller verkauften 2024 über 60.000 tragbare Geräte direkt an Patienten. Die öffentliche Auftragsvergabe sorgt für eine stabile Nachfrage, wie beispielsweise ein Vertrag des US-Veteranenministeriums über 5.000 stationäre Sauerstoffkonzentratoren für 2025 belegt. Auch Nischenanwendungen für Sauerstoffgeneratoren expandieren rasant; über 1.500 Tierkliniken sind mittlerweile mit Systemen in OP-Qualität ausgestattet. Darüber hinaus stellen die 2.700 akkreditierten Schlafzentren in den USA eine weitere wichtige und wachsende Nutzergruppe dar.

Asien-Pazifik entwickelt sich zum Epizentrum des rasanten Marktwachstums

Der Markt für Sauerstoffgeneratoren im asiatisch-pazifischen Raum zeichnet sich durch ein explosives, zweigleisiges Wachstum aus, das durch Industrialisierung und die Modernisierung des Gesundheitswesens angetrieben wird. Im Industriesektor nahm Chinas Stahlindustrie 2024 25 neue großtechnische VPSA-Anlagen in Betrieb und schuf damit eine erhebliche Nachfrage. Südkoreas Hightech-Industrie zog nach: Halbleiterfabriken bestellten 15 neue Sauerstoffsysteme vor Ort. Die boomende Aquakulturindustrie der Region ist ein weiterer wichtiger Wachstumstreiber; allein in Vietnam wurden 2025 über 1.000 PSA-Systeme installiert, um Produktivität und Erträge zu steigern.

Parallel zur industriellen Nachfrage expandiert die Gesundheitsinfrastruktur rasant. Indiens nationale Gesundheitsmission initiierte 2024 Projekte zur Ausstattung von 800 Bezirkskrankenhäusern mit eigenen Sauerstoffanlagen. Um dem steigenden regionalen Bedarf gerecht zu werden, begann Indonesien 2025 mit der Eigenproduktion von 500 Sauerstoffgeneratoren für Krankenhäuser. Selbst etablierte Märkte wachsen in spezialisierten Bereichen; über 3.000 Tierkliniken in Japan nutzen mittlerweile medizinische Sauerstoffgeneratoren. Auch Singapurs fortschrittlicher Biotechnologiesektor trug dazu bei: 200 Labore rüsteten 2024 auf die Vor-Ort-Sauerstofferzeugung um.

Der europäische Markt reift mit Fokus auf Effizienz und Nischenbranchen

Der etablierte Markt für Sauerstoffgeneratoren in Europa wird durch Systemmodernisierungen und ein tief verwurzeltes Gesundheitsnetzwerk angetrieben. Die große Zahl älterer Menschen in der Region sorgt für eine stetige Nachfrage; so umfasste der private Langzeitpflegesektor im Vereinigten Königreich Anfang 2025 über 450.000 Betten. Auch staatlich geförderte Effizienzprojekte spielen eine bedeutende Rolle. Eine deutsche Initiative aus dem Jahr 2024 unterstützte beispielsweise die Modernisierung von über 100 kommunalen Kläranlagen mit modernen Sauerstoffanreicherungssystemen – ein zentrales Anwendungsgebiet für industrielle Generatoren.

Das Wachstum ist besonders in margenstarken Industrie- und Wellnessbranchen ausgeprägt. In Italien stellten 2024 50 Glasmanufakturen auf Sauerstoffkonzentratoren vor Ort um, um die Ofensteuerung zu optimieren. Frankreichs Aquakultursektor expandierte mit 70 neuen landbasierten Fischzuchten, die die PSA-Technologie nutzen. Der Wellness-Trend ist ein weiterer starker Wachstumstreiber: Über 300 exklusive Kliniken in ganz Europa führten 2024 die hyperbare Sauerstofftherapie ein. Zusätzliche Nachfrage entsteht durch die wachsende Biotechnologiebranche des Kontinents, die 2025 über 2.000 neue Sauerstoffkonzentratoren in Laborqualität benötigte.

Strategische Investitionen und Übernahmen prägen die Wettbewerbslandschaft des Sauerstoffgeneratormarktes

- Chart Industries erweitert Portfolio im Bereich Kryogenik: Anfang 2024 schloss Chart Industries die Übernahme von Howden für 4,4 Milliarden US-Dollar ab und erweiterte damit sein Portfolio im Bereich der kryogenen Gashandhabung und -kompression, die für die großtechnische Sauerstoffproduktion und den -transport unerlässlich ist, erheblich.

- Atlas Copco erwirbt Kompressortechnologie: Im Jahr 2024 erwarb Atlas Copco ein auf Kompressortechnologie spezialisiertes Unternehmen und stärkte damit seine Lieferkette für Kernkomponenten für seine Sauerstoffgenerator-Produktlinien VPSA und PSA.

- Private Equity kauft großen Anbieter von Hilfsmitteln: Eine führende Private-Equity-Gesellschaft schloss Anfang 2025 die Übernahme eines großen US-amerikanischen Anbieters von langlebigen medizinischen Geräten (DME) ab und konsolidierte damit einen wichtigen Vertriebskanal für Sauerstoffkonzentratoren für den Heimgebrauch und tragbare Geräte.

- Japanischer Mischkonzern investiert in indischen Markt: Ein großer japanischer Mischkonzern kündigte 2024 ein Joint Venture an und investiert 100 Millionen US-Dollar in den Bau einer neuen Produktionsstätte für medizinische Geräte in Indien, darunter Sauerstoffkonzentratoren.

Führende Unternehmen auf dem Markt für Sauerstoffgeneratoren

- Atlas Copco

- AVIC Jianghang

- Peking Shenlu

- Airsep

- Kairo

- DeVilbiss Healthcare

- Drive Medical

- Foshan Kaiya

- GCE-Gruppe

- Inmatec

- Inogen

- Inova Labs

- Nidek Medical

- NGK Zündkerze

- Novair Medical

- O2-Konzepte

- Oxymat A/S

- Philips Respironics

- Präzisionsmedizin

- ResMed

- SeQual Technologies

- Teijin Pharma

- Yuwell

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Typ

- Kleiner PSA-Sauerstoffgenerator

- Großer PSA-Sauerstoffgenerator

Nach Formular

- Tragbare Sauerstoffgeneratoren

- Stationäre Sauerstoffgeneratoren

Durch Technologie

- Pulsfluss

- Kontinuierlicher Durchfluss

Durch Bewerbung

- Industriesauerstoff

- Abwasser- und Abwasserbehandlung

- Stahlindustrie

- Goldabbau

- Schweißen

- Zellstoff- und Papierherstellung

- Glasbläserei

- Fischzucht und Aquakultur

- Sauerstoff für den Heimgebrauch

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 1.862,2 Mio. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 2.913,8 Mio. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mio. USD) |

| CAGR | 5.1% |

| Abgedeckte Segmente | Nach Typ, Form, Technologie, Anwendungen und Region |

| Führende Spieler | Atlas Copco, AVIC Jianghang, Beijing Shenlu, Airsep, Caire, DeVilbiss Healthcare, Drive Medical, Foshan Kaiya, GCE Group, Inmatec, Inogen, Inova Labs, Nidek Medical, NGK Spark Plug, Novair Medical, O2 Concepts, Oxymat A/S, Philips Respironics, Precision Medical, ResMed, SeQual Technologies, Teijin Pharma, Yuwell und weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |