Marktszenario

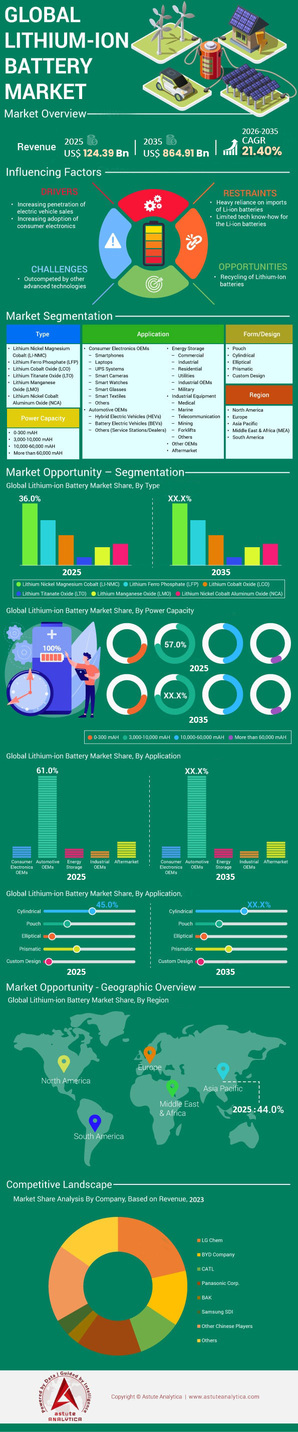

Der Markt für Lithium-Ionen-Batterien erwirtschaftete im Jahr 2025 einen Umsatz von 124,39 Milliarden US-Dollar und wird voraussichtlich bis 2035 einen Marktwert von 864,91 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,40 % im Prognosezeitraum 2026–2035 entspricht.

Wichtigste Erkenntnisse

- Nach Batterietyp nehmen Li-NMC-Batterien mit einem Umsatzanteil von 36 % eine bedeutende Stellung auf dem Markt für Lithium-Ionen-Batterien ein.

- Gemessen an der Leistungskapazität ist der Bereich um 3.000-10.000 mAh mit über 57 % Umsatz führend auf dem Markt.

- Der Automobilsektor trägt mit über 61 % zum weltweiten Verbrauch von Lithium-Ionen-Batterien bei.

- Es wird erwartet, dass der asiatisch-pazifische Raum den Markt für Lithium-Ionen-Batterien weiterhin dominieren wird, mit einem Marktanteil von über 44 %.

Der Markt für Lithium-Ionen-Batterien hat bis 2025 eine entscheidende Phase der Marktreife und des rasanten Wachstums erreicht. Die Lithium-Ionen-Technologie ist zum Fundament der globalen Energiewende geworden. Entsprechend hat sich die Marktdynamik von einfachen Angebotsengpässen hin zu komplexen Zusammenhängen mit massiven Überkapazitäten, drastisch sinkenden Preisen und starkem geopolitischem Wettbewerb verlagert. Da die weltweite Nachfrage historische Höchststände überschritten hat, erleben die Akteure eine Umgestaltung der Energielandschaft, die von Kosteneffizienz und technologischer Weiterentwicklung getrieben wird.

Was treibt die explosionsartige Nachfrage nach Lithium-Ionen-Batterien im Jahr 2025 an?

Die Nachfrage nach Energiespeichern steigt rasant, angetrieben von einem zweigleisigen Wachstumsmodell: der Elektrifizierung des Verkehrs und dem dringenden Bedarf an Netzstabilisierung. Benchmark Mineral Intelligence prognostiziert, dass der weltweite Bedarf an Lithium-Ionen-Batterien im Jahr 2025 1,59 TWh erreichen wird – eine Zahl, die vor nur fünf Jahren noch ambitioniert schien. Haupttreiber bleibt der Automobilsektor. Der weltweite Absatz von Elektrofahrzeugen wird im Jahr 2025 voraussichtlich 20,7 Millionen Einheiten erreichen, deutlich mehr als die 17,8 Millionen Einheiten im Jahr 2024. Folglich ist die benötigte Zellmenge zur Stromversorgung dieser Fahrzeugflotten immens. Allein der Automobilsektor benötigt je nach politischen Rahmenbedingungen etwa 989 GWh bis 1.248 GWh.

Ein zweiter, womöglich noch aggressiverer Wachstumstreiber ist jedoch hinzugekommen: stationäre Energiespeicher. Der für Batteriespeichersysteme (BESS) wächst derzeit prozentual schneller als der Markt für Elektrofahrzeuge und verzeichnet bis 2025 ein jährliches Wachstum von 51 %. Energieversorger bemühen sich, die schwankende Stromerzeugung aus Solar- und Windenergie auszugleichen. Die US-Energieinformationsbehörde (EIA) prognostiziert daher allein für 2025 einen Zubau von 18,2 GW an stationären Speichern im US-Netz. Da die Preise für stationäre Batteriespeicher bis 2025 auf 70 USD/kWh gesunken sind, ist der wirtschaftliche Nutzen des Ersatzes von Gaskraftwerken durch Batteriespeicher unbestreitbar. Dies festigt die Position von Lithium-Ionen-Batterien in der globalen Infrastruktur weiter.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Hat die globale Produktionskapazität den Verbrauch endlich überholt?

Die Lieferkettenengpässe, die die Branche nach der Pandemie plagten, sind einem massiven Produktionsüberschuss gewichen. Die weltweite Produktionskapazität für Lithium-Ionen-Zellen überstieg 2024 die Marke von 3 TWh und verdoppelte damit die für 2025 prognostizierte Nachfrage. Dieses Überangebot ist strategisch und nicht zufällig; die Hersteller konkurrieren um Marktanteile. China führt diese Expansion weiterhin an und hat eine beeindruckende Produktionskapazität von 6.268 GWh bis 2030 angekündigt. Westliche Nationen hingegen versuchen, aufzuholen. Die Produktionskapazität der USA wird dank Anreizen aus dem Inflationsbekämpfungsgesetz 2024 die 200-GWh-Marke überschreiten.

Die Auslastungsraten zeichnen ein differenziertes Bild des Lithium-Ionen-Batteriemarktes. Während führende Unternehmen wie CATL ihre Fabriken nahezu optimal auslasten, sehen sich kleinere Anbieter mit Auslastungsraten unter 50 % konfrontiert, was zu einer Konsolidierung der Branche führt. Der Ausrüstungsmarkt spiegelt diese Expansionsdynamik wider und wird 2024 einen Wert von 21 Milliarden US-Dollar erreichen. Dieser massive Ausbau gewährleistet, dass Lieferengpässe in naher Zukunft unwahrscheinlich sind und stärkt die Marktposition der Käufer und OEMs.

Welche Nationen dominieren die globale Batterieproduktion auf dem Lithium-Ionen-Batteriemarkt?

Geografisch gesehen ist die Produktionshierarchie weiterhin stark auf Ostasien konzentriert, obwohl die Regionalisierung an Dynamik gewinnt. China bleibt unangefochtener Marktführer und wird voraussichtlich 2025 über 80 % der weltweiten Kapazität für Festkörperbatterien und fast 96 % der Kapazität für Natriumionenbatterien kontrollieren. Der chinesische Inlandsmarkt soll 2025 12,9 Millionen Elektrofahrzeuge aufnehmen, wodurch ein sich selbst verstärkender Kreislauf aus lokaler Produktion und lokalem Konsum entsteht. Folglich profitieren chinesische Batteriehersteller von Skaleneffekten, die westliche Wettbewerber nur schwer erreichen können.

Europa dient als zweitgrößter Produktionsstandort, angetrieben durch ambitionierte Dekarbonisierungsziele. Deutschlands Produktionskapazität wird bis 2025 voraussichtlich 164 GWh erreichen, während in Polen die Großanlage von LG Energy Solutions mit einem Zielvolumen von 100 GWh angesiedelt ist. Der nordamerikanische Markt für Lithium-Ionen-Batterien entwickelt sich unterdessen rasant von einem importabhängigen Modell zu einem Produktionsstandort. Mit Investitionen in Höhe von 223 Milliarden US-Dollar in die US-amerikanische Elektrofahrzeug- und Batterieproduktion bis 2024 verzeichnet die Region das schnellste relative Kapazitätswachstum und strebt eine Entkopplung von asiatischen Lieferketten an.

Wie kämpfen die Branchenriesen um Marktanteile?

Der Wettbewerb auf dem Markt für Lithium-Ionen-Batterien hat sich zu einem Preiskampf verschärft, in dem nur die vertikal integrierten Unternehmen erfolgreich sind. CATL dominiert den Markt mit einer installierten Kapazität von 339,3 GWh im Jahr 2024 und setzt damit faktisch den globalen Preisuntergrund. Dank ihrer Größe können sie die Kosten drücken und so die Konkurrenz zum Reagieren zwingen. BYD, mit 153,7 GWh an zweiter Stelle, nutzt seine einzigartige Position als Automobilhersteller und Batterielieferant, um seinen Marktanteil zu sichern. Zusammen kontrollieren diese beiden Unternehmen mehr als die Hälfte des Weltmarkts.

Westlich orientierte Hersteller im Lithium-Ionen-Batteriemarkt wie LG Energy Solution (96,3 GWh) und Panasonic (35,1 GWh) konzentrieren sich auf leistungsstarke Nickel-basierte Zellen, um sich vom standardisierten LFP-Markt abzuheben. Der Druck ist jedoch enorm. Der durchschnittliche Preis für LFP-Zellen fiel 2024 unter 60 USD/kWh, was es Unternehmen ohne eigene Minenkapazitäten erschwert, preislich wettbewerbsfähig zu sein. Mittelständische Unternehmen wie CALB (39,4 GWh) und SK On (39 GWh) expandieren zwar aggressiv, sehen sich aber in diesem hart umkämpften Markt der ständigen Bedrohung durch sinkende Margen ausgesetzt.

Welche technologischen Durchbrüche definieren Leistung neu?

Innovationen im Jahr 2025 konzentrieren sich weniger auf theoretische Forschung, sondern vielmehr auf die Kommerzialisierung von Leistungssteigerungen. Die Reichweitenangst wird im Markt für Lithium-Ionen-Batterien systematisch beseitigt. Denn die durchschnittliche Reichweite von Elektrofahrzeugen des Modelljahres 2024 in den USA erreichte 283 Meilen (ca. 455 km), Premiummodelle wie der Lucid Air sogar über 500 Meilen (ca. 805 km). Diese Verbesserungen sind größtenteils auf die höhere Energiedichte zurückzuführen, die bei kommerziellen Zellen mittlerweile bei rund 350 Wh/kg liegt. Darüber hinaus haben sich die Ladegeschwindigkeiten drastisch verbessert. Der Chevy Silverado EV des Modelljahres 2024 erreichte eine Ladeleistung von 315 kW, wodurch Fahrer in weniger als 30 Minuten Hunderte von Kilometern Reichweite nachladen konnten.

Festkörperbatterien gelten weiterhin als das Nonplusultra im Lithium-Ionen-Batteriemarkt mit prognostizierten Energiedichten von 500–700 Wh/kg. Bis 2025 stellen jedoch halbfeste Batterien die praktische Brücke dar und werden in begrenzter Stückzahl für Oberklassefahrzeuge produziert. Gleichzeitig reduzieren Prozessinnovationen wie die Trockenbeschichtung von Elektroden den Energieverbrauch und die Kosten in der Fertigung und beweisen damit, dass Fertigungseffizienz ebenso wichtig ist wie chemische Durchbrüche.

Könnten neue Alternativen den Lithium-Ionen-Standard vom Thron stoßen?

Trotz der Dominanz von Lithium-Ionen-Akkus erobern sich alternative Batterietechnologien spezifische Marktsegmente. Natrium-Ionen-Akkus sind der prominenteste Konkurrent im Niedrigpreissegment. Da China 96 % dieser Kapazität kontrolliert, zielen Natrium-Ionen-Akkus auf einen Preis unter 50 US-Dollar/kWh ab und eignen sich daher ideal für Mikro-Elektrofahrzeuge und kostengünstige stationäre Speichersysteme, bei denen die Energiedichte weniger entscheidend ist.

Wasserstoff-Brennstoffzellen sind weiterhin ein viel diskutiertes Thema, haben aber im Pkw-Segment gegenüber Lithium-Ionen-Batterien weitgehend den Kürzeren gezogen. Sie bergen zwar Potenzial im Schwerlastverkehr, doch Elektro-Lkw werden 2024 bereits 3 % des Batteriebedarfs decken und damit die letzte Bastion des Wasserstoffs angreifen. Flussbatterien bieten vielversprechende Möglichkeiten zur Langzeitspeicherung im Stromnetz, erreichen aber nicht die Produktionskapazitäten, um 2025 mit den günstigen LFP-Batterien konkurrieren zu können. Lithium-Ionen-Batterien bleiben daher vorerst der Goldstandard, während Alternativen eher als ergänzende denn als ersetzende Technologien dienen.

Welche Trends werden die Marktentwicklung bis 2026 bestimmen?

Mit Blick auf die Zukunft wird der Markt für Lithium-Ionen-Batterien von Vorgaben der Kreislaufwirtschaft und der Versorgungssicherheit mit Rohstoffen geprägt sein. Recycling ist nicht mehr optional; da Chinas Schrottaufkommen im Jahr 2025 voraussichtlich 470.000 Tonnen erreichen wird, entwickelt die Branche das Recycling von Altbatterien („Urban Mining“) zu einer profitablen Einnahmequelle. In den USA soll die geplante Recyclingkapazität in den nächsten Jahren um 76.000 Tonnen steigen. Zudem haben sich die Rohstoffpreise stabilisiert; für Lithiumcarbonat wird im Jahr 2025 ein Preis zwischen 9.000 und 12.000 US-Dollar pro Tonne prognostiziert, was OEMs eine planbare Kostenstruktur bietet.

Letztendlich vollzieht der Markt den Übergang von einer Phase der Knappheit und hohen Preise hin zu einer Ära des Überflusses und der Bezahlbarkeit. Die Überschüsse an Lithium (115.000 Tonnen LCE) und Nickel (198.000 Tonnen) im Jahr 2025 ermöglichen eine breite Anwendung. Da sich die Preise für Akkupacks weltweit bei etwa 100 USD/kWh einpendeln, ist die wirtschaftliche Hürde für die Elektrifizierung praktisch beseitigt. Damit ist der Weg geebnet, dass der Lithium-Ionen-Akkumarkt die zukünftige Weltwirtschaft stützen wird.

Segmentanalyse

Nach Typ: Hochvolt-Li-NMC-Batterien mit führendem Preis-Leistungs-Verhältnis

Li-NMC-Batterien behalten mit 36 % Marktanteil den höchsten Umsatzanteil im Lithium-Ionen-Batteriemarkt. Dies gelingt durch die Umstellung auf „Hochvolt-Mid-Nickel“-Architekturen, die Kosten und Energiedichte im Vergleich zu günstigeren LFP-Alternativen optimal ausbalancieren. LG Energy Solutions hat 2025 die Massenproduktion dieser fortschrittlichen Mid-Nickel-NCM-Zellen aufgenommen. Sie erreichen eine Energiedichte von 670 Wh/L und senken die Kosten im Vergleich zu herkömmlichen High-Nickel-Varianten um 8 %. Dieser strategische Wandel ermöglicht es OEMs, die Reichweite von Fahrzeugen der Mittel- und Oberklasse zu erhöhen, ohne von den schwankenden Kobaltpreisen betroffen zu sein.

Darüber hinaus hoben die Zwischenberichte von CATL aus dem Jahr 2024 hervor, dass NCM-Chemikalien 68 % ihres Inlandsverbrauchsvolumens für EV-Batterien und Batteriewechsel in bestimmten Hochleistungssegmenten ausmachten, was unterstreicht, dass LFP zwar mengenmäßig führend ist, NMC jedoch wertmäßig dominiert.

Die breite Einführung der Einkristall-Kathodentechnologie im Jahr 2025 hat diese Vormachtstellung durch die Verbesserung der thermischen Stabilität und Lebensdauer weiter gefestigt und Li-NMC zum unabdingbaren Standard für den profitablen Markt für Elektrofahrzeuge mit großer Reichweite in Nordamerika und Europa gemacht.

Nach Kapazität werden Lithium-Ionen-Akkus mit 3.000–10.000 mAh weiterhin den Markt dominieren

Die Dominanz des Segments mit 3.000–10.000 mAh und einem Marktanteil von über 57 % ist auf die industrielle Standardisierung der zylindrischen 21700-Zelle (typischerweise 4.800–5.300 mAh) zurückzuführen, die als grundlegender Baustein für die Akkupacks westlicher Elektrofahrzeuge dient. Im Juli 2025 begann Panasonic Energy in seinem neuen Werk in Kansas mit der Massenproduktion dieser 2170-Zellen und strebt eine Jahreskapazität von 32 GWh speziell für die Versorgung der Tesla-Modelle mit hohem Absatzvolumen an. Dieser spezifische Kapazitätsbereich ist im Lithium-Ionen-Batteriemarkt von entscheidender Bedeutung, da er im Gegensatz zu den größeren 4680-Zellen (ca. 26.000 mAh), die anfänglich geringere Produktionsraten aufwiesen, die optimale Balance zwischen Wärmemanagement und Verpackungseffizienz bietet.

Darüber hinaus erhielt Samsung SDI den „InterBattery Award 2025“ für seine neue zylindrische Hochleistungszelle mit 50 Ampere in dieser Kapazitätsklasse. Diese Zelle wurde entwickelt, um den doppelten Bedarf von Elektromobilität und professionellen Hochleistungswerkzeugen zu decken. Dank dieser branchenübergreifenden Vielseitigkeit bleibt der Bereich von 3.000 bis 10.000 mAh der umsatzstärkste Markt mit jährlich mehreren Milliarden verkauften Einheiten.

Nach Anwendungsbereich monopolisiert der Automobilsektor die Lieferketten für Batterien

Anwendungen im Automobilsektor machen über 61 % des weltweiten Verbrauchs von Lithium-Ionen-Batterien aus, da die Branche die Batterieproduktion erfolgreich in das Terawattstunden-Zeitalter (TWh) überführt hat und damit alle anderen Anwendungsbereiche zusammen deutlich übertrifft. Laut dem IEA-Bericht „Global Electric Vehicle Market Outlook 2025“ entfielen über 85 % der weltweiten Nachfrage nach Lithium-Ionen-Batterien auf Elektrofahrzeuge, was auf den flottenweiten Trend zu größeren Batteriespeichern (durchschnittlich 60–80 kWh) zurückzuführen ist.

Der Jahresbericht 2024 von CATL bestätigt diese finanzielle Vormachtstellung und zeigt, dass EV-Batteriesysteme etwa 70 % des Gesamtumsatzes (253 Milliarden CNY) generierten, verglichen mit nur 16 % bei Energiespeichersystemen.

Die Dominanz wird durch Lieferkettendaten für 2025 weiter untermauert, die zeigen, dass große Akteure wie BYD und SK On über 90 % ihrer neuen Gigafactory-Kapazitäten ausschließlich für Automobilaufträge nutzen werden. Diese enge Verzahnung von Volumen und Wert macht den Automobilsektor zum unbestrittenen Haupttreiber der gesamten Lithium-Ionen-Wertschöpfungskette und verdrängt die Unterhaltungselektronik auf eine untergeordnete Position.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik: Chinesische Produktionshegemonie und regionale Integration

Die Dominanz des asiatisch-pazifischen Raums auf dem globalen Markt für Lithium-Ionen-Batterien basiert auf Chinas beispielloser industrieller Größe, die im Jahr 2025 voraussichtlich rund 69 % der weltweiten Installationen von Batterien für Elektrofahrzeuge ausmachen wird. Diese Führungsrolle beruht nicht nur auf hohen Produktionsmengen, sondern auf der vollständigen Kontrolle der Wertschöpfungskette.

China exportiert jährlich über 81 GWh Batterien und bringt gleichzeitig 12,9 Millionen Elektrofahrzeuge im Inland auf den Markt (+17 % im Vergleich zum Vorjahr). Unternehmen wie CATL (38,1 % globaler Marktanteil) und BYD (16,9 % globaler Marktanteil) haben den Markt für LFP-Batterien praktisch monopolisiert und bieten eine Kostenstruktur, die westliche Wettbewerber nicht erreichen können. Auch außerhalb Chinas festigt die Region ihre Position durch strategische Integration. Indonesien hat seine Nickelreserven genutzt, um Milliardeninvestitionen in nachgelagerte Bereiche anzuziehen und startet 2025 gemeinsam mit Partnern wie CATL ein massives, integriertes Batterieprojekt mit einer Kapazität von 60.000 Tonnen.

Auch Indien entwickelt sich zu einem wichtigen Wachstumsmotor: Der Absatz von Elektrofahrzeugen wird dort bis 2025 um 16 % auf 2,27 Millionen Einheiten steigen, angetrieben von lokalen Branchengrößen wie Tata Motors und der weitverbreiteten Nutzung elektrischer Zweiräder. Diese vielschichtige Nachfrage – von chinesischen Megastädten bis hin zu indischen Nutzfahrzeugflotten – schafft ein sich selbst tragendes Ökosystem, das den asiatisch-pazifischen Raum als unangefochtenes globales Zentrum für Batterietechnologie etabliert.

Europa: Regulatorische Vorgaben treiben Lokalisierung und Technologiewandel voran

Europa behauptet seine Position als zweitgrößter Markt für Lithium-Ionen-Batterien durch die Durchsetzung der weltweit strengsten Dekarbonisierungsvorgaben. Diese haben die Batterienachfrage erfolgreich von rein organischen Marktkräften entkoppelt. Im ersten Halbjahr 2025 stiegen die Zulassungen von Elektrofahrzeugen in Europa um 34 %, wodurch der Batteriebedarf für Pkw 85 % des gesamten Verbrauchs in der Region ausmachte. Dieses Wachstum wird durch die EU-Batterieverordnung gestützt, die 2025 vollständig in Kraft trat und die Offenlegung des CO₂-Fußabdrucks vorschreibt, um die lokale Produktion zu fördern.

Infolgedessen erlebt die Region einen rasanten Ausbau von Gigafabriken, um die Importabhängigkeit zu verringern, obwohl asiatische Unternehmen weiterhin eine wichtige Rolle spielen. Deutsche Automobilhersteller wie der Volkswagen-Konzern sind hierbei führend und sichern sich direkte Lieferketten, um die in diesem Jahr deutlich verschärften Emissionsziele zu erreichen.

Trotz Herausforderungen wie dem Konkurs von Northvolt bleibt die strukturelle Nachfrage robust, da praktisch 100 % der neuen Fahrzeugflotten auf elektrische Antriebe umgestellt werden müssen, um lähmende EU-Strafen zu vermeiden. Dies garantiert einen gesicherten Markt für leistungsstarke NMC- und neuartige LFP-Chemikalien.

Nordamerika: Bundespolitik treibt massiven Ausbau der Industriekapazitäten voran

Die Marktposition Nordamerikas im Bereich Lithium-Ionen-Batterien wird weniger durch unmittelbare Absatzzahlen als vielmehr durch einen massiven, politisch bedingten Industrieausbau bestimmt. Bis zum ersten Quartal 2025 gab es in der Region 123 in Betrieb befindliche Batterieproduktionsprojekte mit einer Kapazität von fast 202 GWh – ein direktes Ergebnis der lokalen Produktionsanreize des Inflation Reduction Act (IRA).

Während die Nachfrage nach Elektrofahrzeugen bei Endverbrauchern aufgrund politischer Unsicherheiten mit Gegenwind zu kämpfen hatte – die Verkaufszahlen sanken leicht auf 1,8 Millionen Einheiten – erlebte der Fertigungssektor einen Boom und zog Rekordinvestitionen von Joint Ventures wie Ford-SK On und GM-Samsung SDI an. Die Region zeichnet sich insbesondere durch das rasante Wachstum des Batteriespeichersystems (BESS) aus, dessen Anteil an der Batterienachfrage bis 2025 auf 26 % steigen und damit den globalen Durchschnitt übertreffen wird. Dies deutet auf einen Lithium-Ionen-Batteriemarkt hin, der sich über Anwendungen im Automobilbereich hinaus auf die Netzstabilität ausweitet.

Die hier herrschende Vormachtstellung ist zukunftssicher; das enorme Kapitalvolumen, das in die heimische Zellproduktion investiert wird, stellt sicher, dass Nordamerika ein führender Akteur bleibt und Bundesmittel in konkrete industrielle Kapazitäten umwandelt, die es vor Schwankungen in der globalen Lieferkette schützen.

Die 5 wichtigsten strategischen Entwicklungen auf dem Markt für Lithium-Ionen-Batterien

1. Panasonic Energy nimmt Betrieb in der Gigafactory in Kansas auf

Im Juli 2025 eröffnete Panasonic Energy offiziell ihre neue Produktionsstätte für zylindrische Lithium-Ionen-Batterien in De Soto, Kansas. Das Werk nahm die Massenproduktion von 2170-Zellen auf und strebt eine jährliche Kapazität von 32 GWh an, um die nordamerikanische Lieferkette für Elektrofahrzeuge zu unterstützen.

2. CATL startet Massenproduktion von Natrium-Ionen-Batterien

Contemporary Amperex Technology Co., Limited (CATL) kündigte im Dezember 2025 den Beginn der großflächigen Massenproduktion ihrer Natrium-Ionen-Batterien an. Dieser Meilenstein folgte auf die Markteinführung der „Freevoy“-Batterie im April. Die neuen Natrium-Ionen-Zellen zielen sowohl auf den Bereich der Elektrofahrzeuge als auch auf den Energiespeichersektor ab, um die Abhängigkeit von Lithium zu verringern.

3. Samsung SDI nimmt Produktion der zylindrischen Zelle der Serie 46 auf

Samsung SDI bestätigte den Beginn der Massenproduktion seiner zylindrischen Batterien der Serie 46 (46 mm Durchmesser) im Mai 2025. Das Unternehmen präsentierte diese für Elektrofahrzeuge der nächsten Generation konzipierten Hochdichtezellen Anfang des Jahres auf der InterBattery 2025 in Seoul.

4. BYD sichert sich den weltweit größten Energiespeichervertrag

Am 14. Februar 2025 unterzeichnete BYD Energy Storage einen wegweisenden Vertrag mit der Saudi Electricity Company über die Lieferung von Batteriespeichersystemen (BESS) mit einer Kapazität von 12,5 GWh. Diese Vereinbarung stellt das größte Einzelprojekt in der Geschichte der Branche dar und festigt BYDs führende Position im Bereich netzgebundener Energiespeicher.

5. LG Energy Solution präsentiert diversifiziertes 46er-Serien-Sortiment

Auf der InterBattery 2025 im März präsentierte LG Energy Solutions offiziell sein umfassendes Sortiment an zylindrischen Zellen der 46er-Serie (4680, 4695 und 46120). Das Unternehmen kündigte an, die Massenproduktion für globale Automobilkunden in der zweiten Jahreshälfte 2025 zu beschleunigen, um die Nachfrage von Tesla und anderen OEMs zu decken.

Führende Akteure auf dem globalen Markt für Lithium-Ionen-Batterien

- BYD-Unternehmen

- LG Chem

- Panasonic Corporation

- Samsung SDI

- BAK-Gruppe

- Hitachi Corporation

- Johnson Controls

- Toshiba Corporation

- Raja-Gruppen

- Tata Chemicals

- TDK Electronics AG

- Sony Corporation

- Murata Manufacturing Co., Ltd.

- Amperex Technology Limited

- LITEC Co., Ltd.

- GS Yuasa International Ltd.

- Automotive Energy Supply Corporation

- Weitere wichtige Akteure

Marktsegmentierungsübersicht:

Nach Typ:

- Lithium-Nickel-Magnesium-Kobalt (LI-NMC)

- Lithium-Eisenphosphat (LFP)

- Lithium-Cobalt-Oxid (LCO)

- Lithiumtitanatoxid (LTO)

- Lithium-Manganoxid (LMO)

- Lithium-Nickel-Kobalt-Aluminiumoxid (NCA)

Nach Leistungskapazität:

- 0-300 mAh

- 3.000-10.000 mAh

- 10.000-60.000 mAh

- Mehr als 60.000 mAh

Auf Antrag:

- OEMs für Unterhaltungselektronik

- Smartphones

- Laptops

- USV-Systeme

- Intelligente Kameras

- Smartwatches

- Intelligente Brille

- Intelligente Textilien

- Andere

- Automobilhersteller

- Hybrid-Elektrofahrzeuge (HEVs)

- Batterieelektrische Fahrzeuge (BEVs)

- Sonstige (Tankstellen/Händler)

- Energiespeicherung

- Kommerziell

- Industrie

- Wohnen

- Versorgungsunternehmen

- Industrielle OEMs

- Militär

- Industrieanlagen

- Medizinisch

- Marine

- Telekommunikation

- Bergbau

- Gabelstapler

- Andere

- Andere OEMs

- Aftermarket

Nach Form/Design:

- Beutel

- Zylindrisch

- Elliptisch

- Prismatisch

- Individuelles Design

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien und Neuseeland

- Korea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 124,39 Mrd. |

| Erwartete Einnahmen im Jahr 2035 | 864,91 Mrd. US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 21.4% |

| Abgedeckte Segmente | Nach Typ, nach Leistung, nach Anwendung, nach Form/Design, nach Region |

| Wichtige Unternehmen | BYD Company, LG Chem, Panasonic Corporation, Samsung SDI, BAK Group, Hitachi Corporation, Johnson Controls, Toshiba Corporation, Raja Groups, Tata Chemicals, TDK Electronics AG, Sony Corporation, Murata Manufacturing Co., Ltd., Amperex Technology Limited, LITEC Co., Ltd., GS Yuasa International Ltd., Automotive Energy Supply Corporation, Weitere wichtige Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der globale Markt für Lithium-Ionen-Batterien erwirtschaftete im Jahr 2025 einen Umsatz von 124,39 Milliarden US-Dollar und wird voraussichtlich bis 2035 einen Marktwert von 864,91 Milliarden US-Dollar übertreffen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 21,40 % im Prognosezeitraum 2026–2035 entspricht.

Li-NMC-Batterien (Lithium-Nickel-Mangan-Kobalt) dominieren den Markt mit einem Umsatzanteil von 36 %. Obwohl LFP aufgrund niedrigerer Kosten mengenmäßig führend ist, behält Li-NMC seine Wertführerschaft durch Hochvolt-Mid-Nickel-Architekturen, die von nordamerikanischen und europäischen Automobilherstellern für Elektrofahrzeuge mit großer Reichweite bevorzugt werden.

Der Markt hat sich zu einem massiven Produktionsüberschuss entwickelt: Die weltweite Zellkapazität wird 2024 3 TWh übersteigen – das Doppelte der Nachfrage. Diese Überkapazität hat die Preise für Batteriepacks auf etwa 100 USD/kWh gedrückt und die Verhandlungsmacht deutlich zugunsten von OEMs und Abnehmern verschoben.

Während der Automobilsektor 61 % des Verbrauchs auf dem Lithium-Ionen-Batteriemarkt ausmacht, wächst der Sektor der Batteriespeichersysteme (BESS) am schnellsten und verzeichnet bis 2025 einen Anstieg von 51 % gegenüber dem Vorjahr. Energieversorger setzen verstärkt auf Batterien zur Netzstabilisierung, angetrieben durch sinkende Preise für stationäre Speicher auf 70 USD/kWh.

Der asiatisch-pazifische Raum dominiert mit einem Marktanteil von über 44 %, angeführt von China, das für rund 69 % der weltweiten Installationen von Elektrofahrzeugbatterien verantwortlich ist. China schafft einen sich selbst verstärkenden Kreislauf aus lokaler Produktion und lokalem Konsum, den westliche Wettbewerber durch politische Anreize weiterhin zu erreichen versuchen.

Die Branche standardisiert zylindrische Zellen mit 3.000–10.000 mAh (insbesondere die Serien 21700 und 46), die mittlerweile 57 % des Umsatzes ausmachen. Darüber hinaus werden halbfeste Batterien in begrenzter Stückzahl für Premiumfahrzeuge produziert und dienen als kommerzielle Brücke zu zukünftigen Festkörpertechnologien.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |