Wälzlagermarkt: Nach Produkt (Kugellager, Rollenlager, Einbaulager, Linearlager und Sonstige); Größe (30 bis 40 mm, 41 bis 50 mm, 51 bis 60 mm und Sonstige); Material (Spezialstahllegierungen, Kunststoffe und Keramik); Branche (Automobilindustrie und Industrie); Industrie (Erstausrüstung und Ersatzteilmarkt); und Region – Branchendynamik, Marktgröße und Wachstumsprognose für 2025–2033

- Letzte Aktualisierung: 05.08.2025 | | Bericht-ID: AA0322183

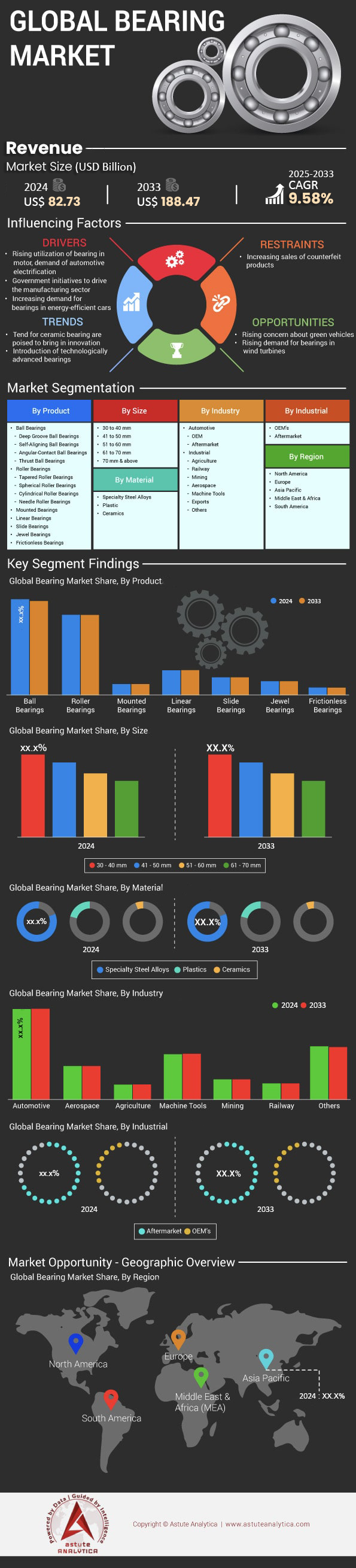

Marktszenario

Der Markt für Wälzlager wurde im Jahr 2024 auf 82,73 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 188,47 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,58 % im Prognosezeitraum 2025–2033 entspricht.

Die Nachfragelandschaft des globalen Marktes wird durch die beiden Faktoren Elektrifizierung und Automatisierung grundlegend verändert. Für die Akteure der Branche bedeutet dies einen entscheidenden Paradigmenwechsel von traditionellen Komponenten hin zu spezialisierten Hochleistungslösungen. Die Nachfrage im Bereich der Elektrofahrzeuge kristallisiert sich zu einem bedeutenden Wert heraus: Der globale Markt für Lager für Elektrofahrzeuge wird 2024 auf 2,64 Milliarden US-Dollar geschätzt, wobei allein der chinesische Markt im selben Jahr einen Umsatz von 939,7 Millionen US-Dollar generiert. Diese Entwicklung wird durch Produktionsprognosen angetrieben, die bis 2030 mit über 30 Millionen Elektrofahrzeugen rechnen. Gleichzeitig erfordert die zunehmende Automatisierung – bis 2024 werden voraussichtlich über 54 Millionen Fahrzeuge einen gewissen Automatisierungsgrad aufweisen – Präzisionslager. Als Reaktion darauf entwickeln die wichtigsten Akteure ihre Produkte rasant weiter: NSK Ltd. brachte im Januar 2024 Lager mit integrierten Sensoren auf den Markt, während SKF im Februar 2025 eine neue Produktlinie mit Keramikkugellagern vorstellte.

Massive Investitionen in Infrastruktur und die Energiewende schaffen substanzielle, langfristige Einnahmequellen für den globalen Wälzlagermarkt. Der Markt für Windkraftlager erreichte 2024 einen Wert von 5.903,91 Millionen US-Dollar, beflügelt durch einen Rekordzuwachs von 38,4 GW an Solarkapazität in den USA im Jahr 2024 und eine neue EIB-Initiative für europäische Windenergie mit einem Volumen von 5 Milliarden Euro, die im August 2024 gestartet wurde. Dies signalisiert eine solide Auftragslage für Wälzlagerhersteller. Auch die Modernisierung des Schienenverkehrs ist ein bedeutender Wachstumstreiber. Der globale Markt für Gleitlager im Schienenverkehr erreichte 2024 einen Wert von 1,4 Milliarden US-Dollar. Unterstützt wird dies durch umfangreiche staatliche Förderprogramme, darunter ein 249,5 Millionen US-Dollar schweres Programm in den USA und erwartete Investitionen in Indien von über 7,6 Milliarden US-Dollar bis 2025. Dies sichert eine anhaltende Nachfrage nach langlebigen, schienenspezifischen Lagern.

Der Aufschwung der Luft- und Raumfahrtindustrie eröffnet ein weiteres lukratives Geschäftsfeld. Der Markt für Lager wird voraussichtlich 2025 ein Volumen von 9,6 Milliarden US-Dollar erreichen. Dieses Wachstum steht in direktem Zusammenhang mit der prognostizierten Erweiterung der globalen Verkehrsflugzeugflotte auf über 36.000 Flugzeuge bis 2033. Führende Hersteller profitieren von diesem breiten Wachstum. Die Schaeffler AG meldete im ersten Quartal 2025 einen starken Umsatz von 5,9 Milliarden Euro. Die NTN Corporation erzielte im Geschäftsjahr zum 31. März 2025 einen Nettoumsatz von 825,587 Milliarden Yen. In einem wichtigen regionalen Markt erwirtschaftete Schaeffler India im Geschäftsjahr 2024 einen Gewinn von 938,86 Crore Rupien. Diese Zahlen belegen, dass Unternehmen, die sich auf diese wachstumsstarken Branchen konzentrieren, konkrete finanzielle Erfolge erzielen – eine wichtige Erkenntnis für Marktteilnehmer, die ihre Marktpositionen bewerten.

Wichtigste Erkenntnisse zum Lagermarkt

- Nach Produkttyp entfiel der größte Marktanteil mit 43 % auf Wälzlager

- Nach Größe dominierten Lager mit 30 bis 40 mm Durchmesser den Markt mit einem Anteil von rund 36 %

- Nach Werkstoff dominierte das Segment der Spezialstahllegierungen den Lagermarkt mit einem Anteil von rund 89 %

- Nach Branchen aufgeschlüsselt entfiel der größte Umsatzanteil mit 62 % auf das Industriesegment

- Nach Vertriebskanal betrachtet sind OEMs mit einem Marktanteil von über 65 % Marktführer

- Der asiatisch-pazifische Raum ist der größte Markt; über 45 % des Marktumsatzes stammen allein aus dieser Region

- Der globale Wälzlagermarkt wird bis 2033 voraussichtlich einen Wert von 188,47 Milliarden US-Dollar erreichen

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Spezialisierung, grüne Energie und IoT-Integration prägen die zukünftige Marktlandschaft für Wälzlager

- Beschleunigte Spezialisierung für Elektromobilität: Ein zentraler Trend ist die Verlagerung von Standard-Automobillagern hin zu hochspezialisierten Komponenten für Elektrofahrzeuge (EVs). Diese neuen Lager müssen höhere Drehzahlen und unterschiedliche Lastprofile bewältigen und Isolationseigenschaften aufweisen. Dieser Trend wird durch den Markt für EV-Lager, der 2024 ein Volumen von 2,64 Milliarden US-Dollar erreichen wird, quantifiziert und durch Hersteller wie SKF unterstrichen, die im Februar 2025 spezielle Keramikkugellager für EVs einführten. Diese Spezialisierung ist eine direkte Reaktion auf die besonderen technischen Anforderungen des wachsenden Elektromobilitätssektors.

- Dominanz nachhaltiger Infrastrukturprojekte: Der weltweite Ausbau erneuerbarer Energien schafft eine massive und anhaltende Nachfrage nach großen, langlebigen Lagern. Der Markt für Windkraftlager, der 2024 einen Wert von 5.903,91 Millionen US-Dollar erreichen wird, ist ein zentraler Aspekt dieser Entwicklung. Bedeutende Finanzzusagen, wie die im August 2024 gestartete 5-Milliarden-Euro-Initiative der Europäischen Investitionsbank zur Förderung der Windenergie, festigen diesen Markt als langfristige Wachstumssäule und erfordern robuste Komponenten, die extremen Betriebsbedingungen über Jahrzehnte standhalten.

- Integration von Smart-Technologie und IoT: Der Markt entwickelt sich rasant hin zu intelligenten Lagern mit integrierter Technologie. Diese Entwicklung wandelt das Lager von einer einfachen mechanischen Komponente zu einem intelligenten, datengenerierenden Asset für Industrie 4.0. Die Markteinführung von Lagern mit integrierten Sensoren durch NSK Ltd. im Januar 2024 verdeutlicht diesen Trend. Diese intelligenten Lager ermöglichen Echtzeit-Zustandsüberwachung und vorausschauende Wartung und bieten Endanwendern in allen Schwerindustrien einen erheblichen Mehrwert durch gesteigerte Betriebseffizienz und reduzierte Ausfallzeiten.

Elektrische Antriebe und autonomes Fahren schaffen eine neue Nachfrage auf dem Lagermarkt

Die weltweite Nachfrage nach Wälzlagern wird durch die beiden Revolutionen in der Mobilität – Elektrifizierung und Automatisierung – grundlegend verändert. Dieser Wandel vollzieht sich nicht schleichend, sondern ist ein seismisches Ereignis, das sich in massiven Produktions- und Verkaufszahlen widerspiegelt. Allein im Jahr 2024 verkaufte der chinesische Hersteller BYD bemerkenswerte 4.272.145 Fahrzeuge mit alternativen Antrieben (NEV), während Chinas Gesamtproduktion von NEV 9,587 Millionen Einheiten erreichte. In den USA demonstrierte Ford diesen Trend mit dem Verkauf von 285.291 Elektro- und Hybridfahrzeugen im Jahr 2024, darunter 33.510 Einheiten des Pickups F-150 Lightning. Prognosen zufolge wird die jährliche Produktion von Elektrofahrzeugen bis 2030 30 Millionen Einheiten übersteigen und damit einen riesigen Markt für Speziallager schaffen.

Der Trend zur Automatisierung ist ebenso wirkungsvoll: Bis Ende 2024 wird die Zahl der Fahrzeuge mit teilautonomen Fahrfunktionen voraussichtlich 54 Millionen übersteigen. Diese Entwicklung erfordert intelligentere Komponenten. Wälzlagerhersteller reagieren entschlossen. Schaefflers E-Mobility-Sparte sicherte sich 2024 Aufträge im Wert von 5,1 Milliarden Euro. Zu den wichtigsten Innovationen zählen die Markteinführung von Wälzlagern mit integrierten Sensoren durch NSK im Januar 2024 und die Einführung von Keramikkugellagern für Elektrofahrzeuge durch SKF im Februar 2025. Auch die Luft- und Raumfahrtindustrie treibt die Nachfrage nach Wälzlagern an, die mit der zunehmenden Automatisierung von Flugsystemen kompatibel sind. Airbus verzeichnete im ersten Halbjahr 2025 494 Bruttoaufträge.

Nachhaltige Infrastrukturinvestitionen schaffen die Grundlage für langfristiges, nachhaltiges Wachstum

Das weltweite Engagement für nachhaltige Infrastruktur schafft eine starke und nachhaltige Nachfrage nach langlebigen Hochleistungslagern. Dieser Trend im Lagermarkt ist besonders im Bereich der erneuerbaren Energien deutlich sichtbar. Die USA erwarteten bis Ende 2024 einen Rekordzuwachs von 38,4 GW an Solarkapazität, während Indien im Geschäftsjahr 2024/25 beispiellose 29,52 GW an Kapazität für erneuerbare Energien hinzugewann. Dies schlägt sich direkt in den Komponentenbestellungen nieder, wie beispielsweise die Festaufträge des Turbinenherstellers Vestas für 3.369 MW Kapazität im ersten Quartal 2025 belegen.

Bedeutende Finanzmittel, wie die 5-Milliarden-Euro-Initiative der Europäischen Investitionsbank für Windenergie vom August 2024 und laufende Projekte wie Adanis 250-MW-Windpark, der im Juli 2024 in Betrieb genommen wurde, garantieren eine solide Projektpipeline. Dieser Infrastrukturboom erstreckt sich auch auf den Transportsektor: Die USA stellten 2024 249,5 Millionen US-Dollar für die Modernisierung der Eisenbahn bereit, und Indiens Investitionen in den Schienenverkehr werden bis 2025 voraussichtlich 7,6 Milliarden US-Dollar übersteigen. Auch das breitere industrielle Ökosystem, das das Wachstum des Wälzlagermarktes stützt, floriert: Japans Auftragseingänge für Werkzeugmaschinen erreichten 2024 1.485,1 Milliarden Yen. Unternehmen profitieren davon: Schaefflers Industriesparte erwirtschaftete im ersten Quartal 2025 einen Umsatz von 1.627 Millionen Euro, und Boeings Auslieferung von 348 Flugzeugen im Jahr 2024 befeuerte diese industrielle Nachfrage zusätzlich.

Segmentanalyse

Nach Produkttyp: Wälzlager sind branchenübergreifend führend in Umsatz und Leistung

Wälzlager sind mit über 43 % Marktanteil der unangefochtene Marktführer im globalen Wälzlagermarkt. Ihre Dominanz ist kein Zufall, sondern das direkte Ergebnis ihrer überlegenen Konstruktion, die erhebliche Vorteile hinsichtlich Tragfähigkeit und Lebensdauer bietet. Im Gegensatz zu Kugellagern nutzen Wälzlager den Linienkontakt, wodurch die Kraft auf eine größere Fläche verteilt wird. Dieser grundlegende Unterschied macht sie von Natur aus robuster und deutlich stoß- und schlagfester und etabliert sie somit als erste Wahl für industrielle Anwendungen mit hohen Belastungen. Ihre robuste Bauweise ist ein Hauptgrund dafür, dass sie für höhere Lasten ausgelegt sind als vergleichbare Wälzlager – eine entscheidende Voraussetzung in anspruchsvollen Branchen wie dem Bauwesen und dem Bergbau, wo immense Kräfte und hohe Stoßfestigkeit zum Alltag gehören. Diese inhärente Stärke untermauert ihre führende Marktposition.

- Die strategische Schmierung von Wälzlagern ist eine entscheidende Maßnahme, um deren Lebensdauer zu verlängern und eine optimale Leistung in anspruchsvollen industriellen Umgebungen zu gewährleisten.

- Im Bereich der Energieerzeugung sind Wälzlager unverzichtbare Bauteile für wichtige Anlagen wie Turbinen und Pumpen. Sie werden aufgrund ihrer Fähigkeit, große Lasten und hohe Temperaturen zu bewältigen, geschätzt.

- Das stetige Wachstum der globalen Fahrzeugproduktion wirkt sich als bedeutender und direkter Treiber für den Markt für Wälzlager aus, da diese Komponenten für einen reibungslosen Fahrzeugbetrieb unerlässlich sind.

Die Vielseitigkeit des Wälzlagermarktes wird durch die verschiedenen Geometrien, die jeweils auf spezifische Anforderungen zugeschnitten sind, noch verstärkt. Kegelrollenlager sind einzigartig in ihrer Fähigkeit, axiale und radiale Lasten gleichzeitig aufzunehmen, was sie in Branchen wie der Landwirtschaft und in Motoren unverzichtbar macht. Pendelrollenlager sind so konstruiert, dass sie Fluchtungsfehler bei hohen Lasten ausgleichen und sind daher die bevorzugte Lösung für Industriegetriebe und die Metallindustrie. Für Anwendungen mit hohen Anforderungen an die radiale Tragfähigkeit, wie beispielsweise in Elektromotoren und Druckwalzen, sind Zylinderrollenlager die bevorzugte Option. Auch im Automobilsektor gewinnen sie zunehmend an Bedeutung und werden aufgrund ihrer überlegenen Tragfähigkeit und Eignung für höhere Drehzahlen vermehrt in modernen Fahrzeugen eingesetzt, wodurch sich ihr breites und vielfältiges Anwendungsgebiet weiter festigt.

Nach Größe: Das 30-40-mm-Band ist ein vielseitiges Kernstück des modernen Lagermarktes

Mit einem Marktanteil von über 36 % haben sich Lager im Größenbereich von 30 bis 40 mm als besonders attraktiv in der Branche etabliert. Diese Marktführerschaft im Lagerbereich ist auf die immense Nachfrage aus einer Vielzahl gängiger Industrie- und Automobilanwendungen zurückzuführen, in denen diese Größe ein optimales Verhältnis von Tragfähigkeit, Leistung und kompakter Bauweise bietet. Dank dieser Vielseitigkeit ist sie weltweit die bevorzugte Wahl von Ingenieuren. Insbesondere Linearkugellager mit 30 mm Innendurchmesser und 40 mm Außendurchmesser werden häufig für Anwendungen mit begrenztem radialem Bauraum eingesetzt. Die geschlossene Bauweise dieser Linearlager prädestiniert sie für den effektiven Einsatz auf Wellen. Diese Anpassungsfähigkeit an unzählige gängige Anwendungen ist der Hauptgrund für die bedeutende Marktführerschaft dieser Größe und ihre zentrale Rolle im gesamten Lagermarkt.

- Vollrollige Nadellager dieser Größenklasse sind speziell für Anwendungen mit hoher Belastung und niedriger Drehzahl ausgelegt.

- Bearbeitete Nadellager mit einer Bohrungsgröße von 40 mm sind speziell für die Bereitstellung einer hohen Tragfähigkeit in radial kompakten Anordnungen konzipiert.

- Bestimmte Ausführungen von 40-mm-Nadelrollenlagern verzichten auf einen Innenring. Dies verbessert die Laufgenauigkeit, da die Leistung nicht durch die Montage des Innenrings beeinflusst wird.

Die Vielseitigkeit dieser Größenkategorie zeigt sich in der Bandbreite der verfügbaren Lagertypen. Schwere, geschlossene Nadellager mit gezogenem Innendurchmesser, beispielsweise in der Größe 30x40x30 mm, bieten erhebliche wirtschaftliche Vorteile und eignen sich daher ideal für die Serienfertigung. Gleichzeitig können leichte Nadellager in dieser Größe beeindruckend hohe Tragzahlen bewältigen. Zweireihige Kugellager mit 40 mm Innendurchmesser erweitern das Anwendungsspektrum im Lagermarkt und sind integraler Bestandteil von Pumpen, Kompressoren und Automobilantrieben, wo sie hohe Drehzahlen und mittlere Belastungen ermöglichen. Für noch anspruchsvollere Anwendungen sind Schrägkugellager mit 40 mm Innendurchmesser für hohe Drehzahlen und hohe dynamische Belastungen ausgelegt und beweisen damit die außergewöhnliche Anpassungsfähigkeit dieses dominanten Größensegments.

Nach Branchen: Industrielager treiben globale Industrien an und dominieren die Markteinnahmen

Industrielager sind unangefochtene Marktführer im Lagermarkt und tragen mit über 62 % zum Gesamtumsatz bei. Dieser deutliche Vorsprung gegenüber dem Automobilsegment wird durch die enorme und stetig steigende Nachfrage aus verschiedensten Industriezweigen gestützt. Zu den wichtigsten Treibern zählen die rasante Industrialisierung, insbesondere im asiatisch-pazifischen Raum, und massive globale Investitionen in Infrastrukturprojekte. Diese Lager sind unverzichtbare Komponenten in den schweren Maschinen und Anlagen, die in der Fertigung, im Bauwesen, im Bergbau, in der Energiewirtschaft und in der Luft- und Raumfahrt zum Einsatz kommen. Dieser Trend wird durch die dominante Marktstellung des Industriemaschinensektors im Jahr 2023 unterstrichen, der aufgrund seines weitverbreiteten Einsatzes in Schwermaschinen einen Großteil der Lageranwendungen ausmachte. Diese Dynamik bestätigt den starken Einfluss des Industriesegments auf den globalen Lagermarkt.

- Insbesondere im Bergbau und im Baugewerbe werden außergewöhnlich robuste Lager benötigt, die hohen Belastungen und rauen Umweltbedingungen zuverlässig standhalten.

- Ein bedeutender technologischer Trend ist das Aufkommen von intelligenten Lagern, die mit Sensoren ausgestattet sind, um vorausschauende Wartung zu ermöglichen und Ausfallzeiten zu vermeiden.

- Strenge Sicherheits- und Konformitätsvorschriften in der Luft- und Raumfahrtindustrie treiben die Produktion von spezialisierten Hochleistungslagern für Flugzeugteile direkt voran.

Das Wachstum des Industriesegments im Wälzlagermarkt wird durch mehrere starke Trends der modernen Industrie angetrieben. Die zunehmende Automatisierung und Robotik in verschiedenen Branchen führt zu einer starken Nachfrage nach hochpräzisen und zuverlässigen Industrielagern. Ergänzt wird dies durch die verstärkten Automatisierungsbestrebungen im Fertigungssektor zur Produktivitätssteigerung. Darüber hinaus hat der weltweite Ausbau der erneuerbaren Energien, insbesondere der Wind- und Solarenergie, einen erheblichen neuen Bedarf an Hochleistungslagern geschaffen, die extremen Betriebsbedingungen standhalten. Daher zeichnet sich ein klarer Trend hin zu innovativen Werkstoffen wie Keramik und Verbundwerkstoffen ab, um eine bessere Verschleiß- und Hitzebeständigkeit zu erzielen. Hinzu kommt der wachsende Fokus auf Energieeffizienz, der zu Innovationen bei Lagerkonstruktionen führt, die die Reibung minimieren.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Material: Spezialstahllegierungen sind das unnachgiebige Materialfundament des globalen Lagermarktes

Spezialstahllegierungen bilden das Fundament der modernen Lagerproduktion und werden in über 89 % aller weltweit gefertigten Lager eingesetzt. Diese überwältigende Präferenz beruht auf den gezielt entwickelten Materialeigenschaften, die die außergewöhnlichen Leistungseigenschaften gewährleisten, denen Lager unter den anspruchsvollen Bedingungen ausgesetzt sind. Diese Legierungen sind so formuliert, dass sie eine überlegene mechanische Festigkeit, einschließlich außergewöhnlicher Verschleißfestigkeit, bieten, um den ständigen abrasiven Kräften im Betrieb standzuhalten. Darüber hinaus bieten sie eine ausgezeichnete Korrosionsbeständigkeit, die die Komponenten vor Schäden schützt, wenn sie in rauen oder chemisch aktiven Umgebungen eingesetzt werden. Während Standard-Chromstahl eine gute Haltbarkeit bietet, sind Spezialstähle für Anwendungen, die höchste Leistung und Zuverlässigkeit erfordern, unerlässlich. Daher sind sie für Hersteller unverzichtbar und ein wichtiger Bestandteil des Lagermarktes.

- Eine entscheidende Eigenschaft von Wälzlagerstahl ist die „Wälzfestigkeit“, die eine reibungslose und lang anhaltende Rotation unter starken und kontinuierlichen Kräften gewährleistet.

- Die historische Entwicklung von Wälzlagerstahl wurde durch den industriellen Bedarf an einer speziellen Eisenlegierung vorangetrieben, die in einzigartiger Weise den Anforderungen von Walzanwendungen gerecht werden konnte.

- In der chemischen Verarbeitungsindustrie ist die Fähigkeit von Spezialstählen wie AISI 304, Säuren und alkalischen Umgebungen wirksam zu widerstehen, ein entscheidender Vorteil.

Verschiedene Stahlsorten werden aufgrund ihrer spezifischen Vorteile für bestimmte Anwendungen ausgewählt. Hochkohlenstoffhaltiger Chromstahl, darunter Sorten wie GCr15 und 52100, ist aufgrund seiner hohen Härte und überlegenen Belastbarkeit eine beliebte Wahl im Lagermarkt und eignet sich daher besser für anspruchsvolle Anwendungen als Alternativen. Dieser Werkstoff ist auf hohe Dauerfestigkeit ausgelegt und gewährleistet so eine lange Lebensdauer unter ständiger zyklischer Belastung. In der Lebensmittelindustrie ist ein Spezialstahl wie Edelstahl AISI 440C aufgrund seiner hohen Korrosionsbeständigkeit und Beständigkeit über einen weiten Temperaturbereich unerlässlich. Für extremste Umgebungsbedingungen sind Spezialstähle in ihrer hohen Festigkeit, Stabilität und Beständigkeit gegenüber extremen Temperaturen unübertroffen und untermauern damit ihre grundlegende Rolle.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik: Ein Produktions- und Elektroauto-Gigant treibt die Nachfrage nach Lagern an

Der asiatisch-pazifische Raum bleibt unbestrittener Motor des globalen Wälzlagermarktes. Treiber dieser Entwicklung sind die immense Produktionsbasis und die führende Rolle beim Übergang zur Elektromobilität. Chinas Automobilsektor ist ein wesentlicher Katalysator: BYD, ein wichtiger Akteur, verkaufte 2024 beeindruckende 4.272.145 Fahrzeuge, wovon ein erheblicher Teil auf den heimischen Markt entfiel. Dieses enorme Produktionsvolumen schafft eine grundlegende Nachfrage nach einer breiten Palette von Automobillagern. In Japan sorgt der Maschinenbau für eine stetige Nachfrage: Die Auftragseingänge für Werkzeugmaschinen erreichten 2024 einen beachtlichen Wert von 1.485,1 Milliarden Yen, wovon 1.043,6 Milliarden Yen aus dem Ausland stammten. Dies unterstreicht die weltweite Abhängigkeit von japanischen Investitionsgütern.

Indien entwickelt sich dank staatlicher Initiativen und eines florierenden Industriesektors zu einem entscheidenden Wachstumsmarkt für Wälzlager in der Region. Im Geschäftsjahr 2024/25 installierte das Land rekordverdächtige 29,52 GW an Kapazität für erneuerbare Energien, was eine immense Nachfrage nach Speziallagern für Wind- und Solarenergie schuf. Darüber hinaus erreichte der indische Index der Industrieproduktion im verarbeitenden Gewerbe im Dezember 2024 einen starken Wert von 156,2 und signalisiert damit eine robuste Fabrikproduktion. Dieses industrielle Wachstumspotenzial spiegelt sich auch in den Unternehmensergebnissen wider: Schaeffler India erzielte im ersten Quartal 2025 einen soliden Nettogewinn von 287,11 Crore ₹. Selbst unternehmensspezifische Umsätze in der Region, wie beispielsweise der Umsatz von Schaeffler in Großchina, der im ersten Quartal 2024 991 Millionen Euro betrug, unterstreichen die Bedeutung dieses zentralen Marktes.

Europa: Investitionen in Luft- und Raumfahrt sowie grüne Energie treiben den Absatz hochwertiger Wälzlager an

Die Nachfrage nach Wälzlagern in Europa wird zunehmend von margenstarken Branchen und einem strategischen Fokus auf Nachhaltigkeit und fortschrittliche Fertigung geprägt. Der Luft- und Raumfahrtsektor leistet einen bedeutenden Beitrag: Airbus, ein europäischer Fertigungsgigant, lieferte im ersten Halbjahr 2024 323 Verkehrsflugzeuge aus und verzeichnete im ersten Halbjahr 2025 Bruttobestellungen für Verkehrsflugzeuge von 494 Einheiten. Dies sichert einen kontinuierlichen Bedarf an hochpräzisen Wälzlagern für die Luft- und Raumfahrt. Um die Lieferkette für grüne Energie in der Region zu stärken, startete die Europäische Investitionsbank im August 2024 eine umfangreiche Initiative mit einem Volumen von 5 Milliarden Euro speziell zur Förderung der Windenergieproduktion – ein direkter Impuls für den Markt für Windkraftlager.

Die Unternehmensleistung im regionalen Wälzlagermarkt unterstreicht dessen Stärke. Die Schaeffler AG, ein bedeutender deutscher Akteur, erzielte allein im ersten Quartal 2025 einen Umsatz von 5,9 Milliarden Euro. Ihr Geschäftsbereich Bearings & Industrial Solutions erwirtschaftete im selben Zeitraum einen Umsatz von 1.627 Millionen Euro. Der Automobilsektor bleibt von zentraler Bedeutung, wobei der Volkswagen-Konzern bedeutende Lieferungen auf dem gesamten Kontinent abwickelt. Diese Aktivitäten werden durch ein starkes industrielles Rückgrat gestützt, was sich im stetigen Auftragseingang der deutschen Industrie widerspiegelt. Auch wenn die einzelnen Datenpunkte variieren, festigt die kollektive Dynamik aus der Luft- und Raumfahrt, den Investitionen in erneuerbare Energien und den starken Unternehmensumsätzen Europas Position als wichtigen und wertschöpfungsstarken Knotenpunkt im globalen Wälzlagermarkt.

Nordamerika: Automobilindustrie und Luft- und Raumfahrt treiben die regionale Lagernachfrage an

Nordamerika präsentiert sich als dynamischer und etablierter Markt für Wälzlager, gestützt durch einen starken Automobilsektor und eine weltweit führende Luft- und Raumfahrtindustrie. Der US-amerikanische Markt für leichte Nutzfahrzeuge demonstrierte seine Stärke mit einem Gesamtabsatz von 15,98 Millionen Einheiten im Jahr 2024 und bietet damit eine massive und konstante Nachfragebasis für Wälzlager. Auch die Elektrifizierung ist ein wichtiger Treiber: Ford meldete für 2024 den Verkauf von 285.291 Elektro- und Hybridfahrzeugen, darunter 33.510 Einheiten des Elektro-Pickups F-150 Lightning. Dieser Trend hin zu schwereren Elektrofahrzeugen eröffnet neue Möglichkeiten für spezialisierte, hochbelastbare Wälzlagerlösungen.

Die Luft- und Raumfahrt- sowie die Industriebranche der Region sind entscheidende Nachfragetreiber für den Wälzlagermarkt. Der US-amerikanische Hersteller Boeing lieferte 2024 insgesamt 348 Verkehrsflugzeuge aus, die jeweils eine Vielzahl komplexer Wälzlager benötigen. Im Industriesektor verzeichnen Branchengrößen wie Timken und Schaeffler eine starke regionale Aktivität. Schaefflers Amerika-Division erzielte im ersten Quartal 2024 einen Umsatz von 1.364 Millionen Euro. Die Nachfrage wird zusätzlich durch staatlich geförderte Infrastrukturprojekte gestützt, beispielsweise durch die 2024 über das CRISI-Programm bereitgestellten 249,5 Millionen US-Dollar zur Verbesserung der US-amerikanischen Eisenbahninfrastruktur. Dies führt direkt zu Bestellungen für schienenspezifische Wälzlager. Der Ausbau erneuerbarer Energien, darunter neue Solar- und Windkraftanlagen, diversifiziert das Nachfrageprofil des nordamerikanischen Wälzlagermarktes zusätzlich.

Aktuelle Entwicklungen auf dem Lagermarkt

- Schaeffler schließt Fusion mit Vitesco Technologies ab: In einem wegweisenden Schritt für die Automobilzulieferindustrie schloss die Schaeffler AG im vierten Quartal 2024 ihre Fusion mit Vitesco Technologies ab. Durch diesen strategischen Zusammenschluss entsteht ein „Motion Technology Company“ mit einem umfangreichen Portfolio, das unter anderem über bedeutende Stärken im Bereich der Elektromobilität verfügt und sich direkt auf die Lieferkette für Lager für Elektrofahrzeuge auswirkt.

- Timken übernimmt Lagersmit: Im April 2024 erwarb die Timken Company Lagersmit, einen niederländischen Hersteller von hochentwickelten Dichtungslösungen für die Schifffahrt, die Baggerindustrie und weitere industrielle Anwendungen. Durch diese Akquisition erweitert Timken sein Portfolio an technischen Lagern und Dichtungen und stärkt seine Position im maritimen und industriellen Ersatzteilmarkt.

- EIB legt 5-Milliarden-Euro-Fonds für europäische Windkraftanlagenfertigung auf: Die Europäische Investitionsbank (EIB) kündigte im August 2024 einen umfangreichen Fonds in Höhe von 5 Milliarden Euro an, um die Fertigungskapazitäten des europäischen Windenergiesektors zu stärken. Mit diesen Mitteln sollen Investitionsrisiken minimiert und der Zugang zu Finanzmitteln für Unternehmen verbessert werden, die Komponenten wie Großlager für Windkraftanlagen herstellen.

- Adani nimmt 250-MW-Windpark in Betrieb: Im Juli 2024 nahm Adani Renewable Energy Forty One Ltd., eine Tochtergesellschaft von Adani Green Energy, einen 250-MW-Windpark in Gujarat, Indien, in Betrieb. Dies stellt eine bedeutende private Investition in die Infrastruktur für erneuerbare Energien dar und erfordert eine große Menge an Speziallagern für Windkraftanlagen.

Führende Unternehmen im Wälzlagermarkt

- IKO International

- ISB Industries (Italcuscinetti SpA und Socio Unico)

- JTEKT Corporation

- LYC Corp.

- NSK Ltd.

- NTN Corporation

- Schaeffler AG

- SKF

- Timken India Ltd.

- THK CO., Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Produkt:

- Kugellager

- Rillenkugellager

- Pendelkugellager

- Schrägkugellager

- Axialkugellager

- Wälzlager

- Kegelrollenlager

- Pendelrollenlager

- Zylinderrollenlager

- Nadellager

- Montierte Lager

- Linearführungen

- Gleitlager

- Lagersteine

- Reibungsfreie Lager

- Andere

Nach Größe:

- 30 bis 40 mm

- 41 bis 50 mm

- 51 bis 60 mm

- 61 bis 70 mm

- 70 mm und größer

Nach Material:

- Spezialstahllegierungen

- Plastik

- Keramik

Nach Branchen:

- Automobil

- OEM

- Aftermarket

- Industrie

- Landwirtschaft

- Eisenbahn

- Bergbau

- Luft- und Raumfahrt

- Werkzeugmaschinen

- Exporte

- Andere

Nach Industrie:

- OEMs

- Aftermarket

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien.

- Deutschland

- Frankreich

- Spanien

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Südkorea

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Israel

- Übriger Naher Osten und Afrika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 82,73 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 188,47 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 9.58% |

| Abgedeckte Segmente | Nach Produkt, Größe, Material, Branche, Industriezweig, Region |

| Schlüsselakteure | IKO International, ISB Industries (Italcuscinetti SpA a Socio Unico), JTEKT Corporation, LYC Corp., NSK Ltd., NTN Corporation, Schaeffler AG, SKF, Timken India Ltd., THK CO., Ltd., Weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |