Europäischer B2B-Markt für Auto-Abonnements: Nach Serviceanbieter (OEMs und herstellereigene Finanzierungsgesellschaften, Drittanbieter); Abonnementmodell (1 bis 6 Monate, 6 bis 12 Monate, über 12 Monate); Zahlungsmodell (Monatsabonnement, Quartals-/Jahresverträge, nutzungsbasierte Abrechnung, kilometerbasierte Tarife, gestaffelte Preise (Basis/Premium/individuell)); Versicherungsschutz (Vollversicherung, Teilversicherung, Selbstversicherung, Zusatzleistungen); Technologieintegration (Mobile Anwendungen, Batterie-Abonnementmodelle, Telematik- und Flottenmanagementsysteme); Fahrzeugtyp (Verbrennungsmotorfahrzeuge, Elektrofahrzeuge, Hybridfahrzeuge); Fahrzeugsegment (Kleinwagen, Kompaktwagen, Mittelklassewagen, Luxuswagen, SUVs, Nutzfahrzeuge, Sonstige); Endnutzer (Kleine und mittlere Unternehmen (KMU), Großunternehmen, Startups und Technologieunternehmen, Flottenmanagementunternehmen, gewerbliche Privatkunden). Länder – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 05.12.2025 | | Bericht-ID: AA12251591

Marktszenario

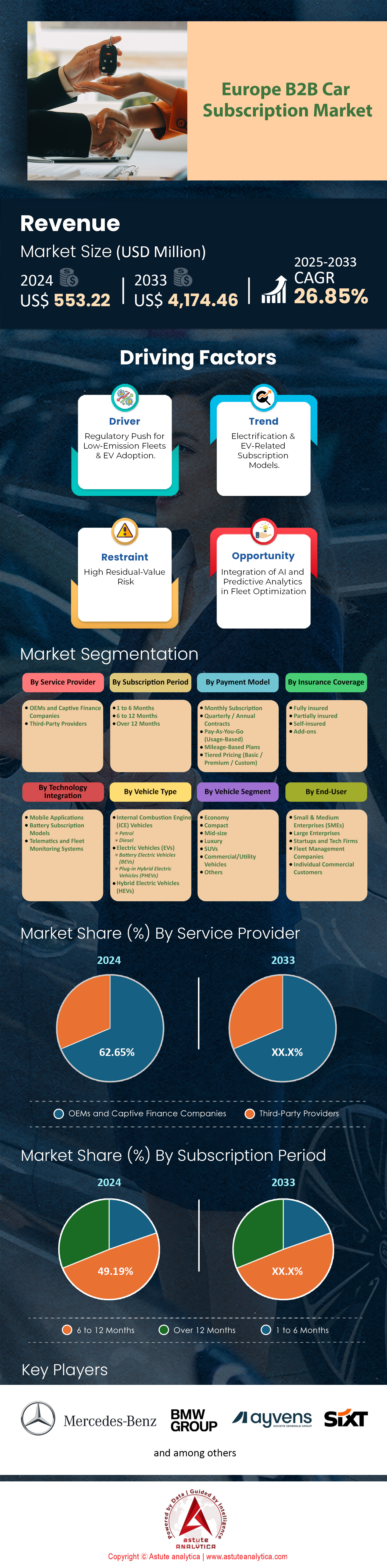

Der europäische B2B-Auto-Abonnementmarkt wurde im Jahr 2024 auf 553,22 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 4.174,46 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 26,85 % im Prognosezeitraum 2025–2033 entspricht.

Wichtigste Erkenntnisse zum europäischen B2B-Auto-Abonnementmarkt

- Nach Serviceanbietern entfällt der größte Marktanteil auf das Segment der OEMs und herstellereigenen Finanzierungsgesellschaften mit 62,65 % (Stand: 2024).

- Bezogen auf die Abonnementdauer hat das Segment mit 6 bis 12 Monaten den größten Anteil von 49,19 % (2024).

- Gemessen am Zahlungsmodell hat das Segment der Monatsabonnements mit 44,11 % (2024) den größten Marktanteil.

- Gemessen am Versicherungsschutz hat das Segment der Vollversicherten mit 56,31 % (2024) den größten Anteil.

- Basierend auf Technologie und Integration hält das Segment Mobile Anwendungen mit 50,56 % den größten Anteil am europäischen B2B-Auto-Abonnementmarkt (2024).

- Bezogen auf den Fahrzeugtyp hat das Segment der Fahrzeuge mit Verbrennungsmotor (ICE) mit 66,97 % (2024) den größten Anteil.

- Bezogen auf das Fahrzeugsegment hat das Segment der SUVs mit 24,63 % (2024) den größten Anteil.

- Bezogen auf die Endnutzer hat das Segment der Großunternehmen mit 38,84 % (2024) den größten Marktanteil.

- Deutschland ist mit einem Umsatzanteil von über 23,63 % eine treibende Kraft im regionalen Markt.

Der europäische B2B-Autoabonnementmarkt hat sich zu einer zentralen Säule der Mobilität entwickelt und erreichte 2024 einen Wert von 553,22 Millionen US-Dollar, was einem jährlichen Wachstum von fast 27 % entspricht. Dieser Aufschwung wird durch den Wunsch von Unternehmen angetrieben, Mobilität von der Abschreibung von Vermögenswerten zu entkoppeln, insbesondere im Hinblick auf Elektrofahrzeuge. Die gesamte aktive Abonnementflotte in Europa hat 920.000 Fahrzeuge erreicht, wobei Elektrofahrzeuge ab 2025 bereits 48 % aller aktiven B2B-Verträge ausmachen werden – ein deutlicher Anstieg gegenüber nur 28 % im Jahr 2023.

Die durchschnittliche Abonnementlaufzeit hat sich bei 10 Monaten eingependelt und bietet damit ein ausgewogenes Verhältnis zwischen der Flexibilität 36-monatiger Leasingverträge und den hohen Kosten der Tagesmiete. Die Flottenauslastung liegt bei optimalen 94 %, was auf eine algorithmische Asset-Allokation zurückzuführen ist, die Leerlaufzeiten minimiert. Unternehmen profitieren von klaren finanziellen Vorteilen: Der Wechsel zu Abonnementmodellen generiert durchschnittliche operative Einsparungen von 12 % im Vergleich zum traditionellen Leasing, wenn man die Reduzierung des Verwaltungsaufwands, die Stabilität des Versicherungsschutzes und die Vermeidung von Restwertrisiken berücksichtigt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Welche Nationen sind führend in der Nutzerrevolution auf dem europäischen B2B-Markt für Autoabonnements?

Deutschland bleibt unangefochtener Marktführer mit einem Marktanteil von 23,63 %. Das Konzept des „Auto-Abo“ ist fest in die deutsche Unternehmensbeschaffung integriert; 60 % der KMU nutzen Abonnements mittlerweile als Standard-Beschaffungskanal.

Das Vereinigte Königreich folgt dicht dahinter in puncto Innovation, wenn auch nicht im Gesamtvolumen, und verzeichnet mit 28 % im Jahresvergleich die höchste Wachstumsrate. Dies ist vor allem auf Gehaltsumwandlungsmodelle zurückzuführen, deren Nutzung bei Angestellten aufgrund günstiger Sachbezugssätze um 65 % gestiegen ist.

Der französische B2B-Autoabonnementmarkt in Europa ist stark reguliert. Aufgrund der Loi d'Orientation des Mobilités (LOM) hält der französische B2B-Abonnementsektor einen Marktanteil von 18 % und weist mit 58 % den höchsten Anteil an Elektrofahrzeugen in der abonnierten Flotte auf.

Belgien bildet eine einzigartige Ausnahme: Aufgrund von Steuerreformen, die die Abzugsfähigkeit von Verbrennungsmotoren faktisch beendet haben, sind 94 % der neuen B2B-Abonnements in Belgien elektrisch. Spanien hingegen etabliert sich im Logistiksektor und verzeichnet ein Wachstum von 15 % speziell bei Abonnements für leichte Nutzfahrzeuge (LCV), das das Wachstum bei Pkw in der Region übertrifft.

Wer dominiert die Wettbewerbslandschaft im Jahr 2025?

Der europäische B2B-Markt für Auto-Abonnements spaltet sich in zwei große, etablierte Anbieter und agile Technologieplattformen. Ayvens (das aus ALD und LeasePlan hervorgegangene Unternehmen) dominiert mit einem Marktanteil von 16 % und nutzt seine große Fahrzeugflotte, um flexible Konditionen anzubieten. Der reine Technologie-Herausforderer Finn hingegen ist rasant gewachsen und betreut mittlerweile über 40.000 aktive Abonnenten, hauptsächlich in Deutschland und den USA, indem er den gesamten Registrierungsprozess digitalisiert und auf unter 24 Stunden verkürzt hat.

Andererseits hat sich Mercedes-Benz mit einem Marktanteil von fast 12,92 % im OEM-Bereich als Marktführer in der Region etabliert. Chinesische OEMs verändern jedoch die Preisstruktur. Marken wie BYD und Nio haben 12 % des gesamten B2B-Abonnementvolumens für sich gewonnen, indem sie 15–20 % niedrigere Preise als etablierte europäische Wettbewerber anbieten und so die Auswirkungen von Zöllen abfedern, um sich Marktposition zu sichern. Volvos „Care by Volvo“ bleibt derweil der Maßstab für OEM-geführte Programme und verzeichnet mit einer Verlängerungsrate von 72 % bei Firmenkunden eine hohe Kundenbindung. Der Markt erlebte zudem eine Konsolidierung: Allein im Jahr 2025 fanden fünf große Fusionen und Übernahmen statt, bei denen Leasingriesen regionale Abonnement-Startups akquirierten, um sich deren Technologieinfrastruktur zu sichern.

Welche Fahrzeugsegmente treiben die Nachfrage von Unternehmen an?

Während Pkw im europäischen B2B-Autoabonnementmarkt weiterhin das Volumen dominieren, ist das der leichten Nutzfahrzeuge (LCV) die am schnellsten wachsende Kategorie und expandiert bis 2025 um 19 %. Dies wird durch „Projektbasierte Flotten“ angetrieben – Bau- und Logistikunternehmen, die Transporter für spezifische 6- bis 9-monatige Verträge abonnieren.

Im Pkw-Segment hat sich die Kategorie „Budget Green“ – mit 3–4 Jahre alten, generalüberholten Elektrofahrzeugen – als wichtiges Segment etabliert, da sie rund 35 % weniger kostet als Neufahrzeuge. Dieses Segment ist besonders beliebt für die Mobilität von Nachwuchskräften. Premium-Elektrofahrzeug-Abonnements (z. B. Porsche Macan EV, Tesla Model S) hingegen sind von Lieferengpässen betroffen, und die Wartezeiten betragen trotz des Flexibilitätsversprechens durchschnittlich zwei Monate.

Die Batterietechnologie beeinflusst auch die Segmentierung. Für städtische Lieferflotten werden Fahrzeuge mit LFP-Batterien von 70 % der Logistikmanager aufgrund ihrer Langlebigkeit bei häufigem Laden bevorzugt.

Warum wirken regulatorische und wirtschaftliche Zwänge als Wachstumsförderer?

Finanzielle Volatilität ist der Haupttreiber für das Wachstum des europäischen B2B-Autoabomarktes. Da die Prämien für die gewerbliche Flottenversicherung in Großbritannien und Südeuropa um 25 % gestiegen sind, greifen KMU vermehrt zu Paketabonnements, bei denen die Versicherungskosten fix sind und somit vor jährlichen Preisschwankungen geschützt werden. Darüber hinaus hat das anhaltend hohe Zinsniveau die Kosten für traditionelles Leasing um etwa 15 % erhöht, wodurch sich die Preisdifferenz verringert und der Flexibilitätsvorteil von Abonnements praktisch vernachlässigbar wird.

Die Einhaltung gesetzlicher Vorschriften ist ebenso streng. Die Durchsetzung der Euro-7-Normen hat die Kosten für den Kauf neuer Dieseltransporter um ca. 2.000 € erhöht, was kleine Unternehmen dazu veranlasst, Betriebskostenabonnements zu nutzen, um diesen Investitionskostenanstieg zu vermeiden. In Städten wie Amsterdam und Oxford sind mittlerweile 100 % der Baustellenflotten, die in emissionsfreie Zonen (ZEZ) einfahren, gemietet statt im Besitz der Unternehmen, da diese sich weigern, Fahrzeuge zu kaufen, die nur für bestimmte Aufträge im Stadtzentrum geeignet sind.

Wie verändern digitale Innovationen und die Integration von MaaS die Nutzung?

Im europäischen B2B-Markt für Auto-Abonnements ist die Nutzererfahrung mittlerweile vollständig digital. Alle führenden Anbieter nutzen automatisierte KYB-Prüfungen (Know Your Business) und verkürzen so die Genehmigungszeiten von Wochen auf Stunden. Die Telematikintegration schreitet voran; 85 % der Flottenmanager verwenden mittlerweile den „Datenschutzmodus“, um die Einhaltung der DSGVO für Mitarbeiter außerhalb der Arbeitszeit zu gewährleisten.

Die Integration von Mobility-as-a-Service (MaaS) ist längst kein bloßes Schlagwort mehr. 20 % der Verträge großer Unternehmen beinhalten mittlerweile „Multi-Modal-Pakete“, bei denen eine einzige Abonnementrechnung einen Firmenwagen, ein E-Bike und ein Guthaben für den öffentlichen Nahverkehr abdeckt.

Laut einer aktuellen Marktanalyse des europäischen B2B-Autoabonnementmarktes erstreckt sich die Innovation auch auf die Umsatzmodelle. Vehicle-to-Grid (V2G)-Pilotprojekte in den nordischen Ländern umfassen 5 % der Abonnementflotte und generieren Rabatte, die die monatlichen Gebühren für Unternehmen senken, die ihre Fahrzeuge während Spitzenzeiten im Stromnetz angeschlossen lassen. Darüber hinaus ermöglicht die Over-the-Air (OTA)-Freischaltung von Funktionen Unternehmen, beispielsweise Sitzheizung oder autonome Fahrassistenzsysteme nur in den Wintermonaten oder auf längeren Fahrten zu nutzen und so die monatlichen Grundkosten zu reduzieren.

Welche Risiken und Chancen ergeben sich für Flottenmanager im europäischen B2B-Markt für Auto-Abonnements?

Das bedeutendste Risiko, das Abonnements im Jahr 2025 absichern, ist der Wertverfall von Elektrofahrzeugen. Da die Wiederverkaufswerte von Elektrofahrzeugen der ersten Generation um bis zu 40 % sinken, fungieren Abonnementanbieter quasi als Risikoversicherer und fangen diesen Wertverlust ab. Dadurch haben sich die Gesamtnutzungskosten (Total Cost of Useship, TCU) als entscheidende Kennzahl etabliert und die Gesamtbetriebskosten (Total Cost of Ownership, TCO) abgelöst.

Der Markt für Zweitnutzungsfahrzeuge bietet vielfältige Chancen. Anbieter im europäischen B2B-Auto-Abonnementmarkt, die die Nutzungsdauer ihrer Fahrzeuge auf 48 Monate verlängern (d. h. dasselbe Fahrzeug 3-4 Mal erneut abonnieren), erzielen bei älteren Fahrzeugen eine Margensteigerung von 15 %. Für Unternehmen liegt das größte Potenzial in der flexiblen Kapazitätserweiterung („Flex-Up“). Logistikunternehmen im Einzelhandel erweitern ihre Flotten im vierten Quartal routinemäßig um 25 % und reduzieren sie im ersten Quartal wieder – eine Dynamik, die mit traditionellem Leasing nicht möglich ist.

Wer sind die primären Endnutzer?

Aktuell dominieren Großunternehmen den Markt, doch KMU bleiben der Wachstumsmotor und tragen 31 % zum Gesamtumsatz des europäischen B2B-Autoabonnementmarktes bei. Grund dafür ist der Bedarf, Betriebsmittelkredite zu sichern. Großunternehmen sind jedoch die schnellsten Anwender von „Corporate Carsharing“: Jedes fünfte große Unternehmen hat seine fest zugeordneten Fahrzeuge durch eine gemeinsam genutzte Fahrzeugflotte ersetzt und so den Gesamtfahrzeugbestand um 20 % reduziert.

Der Bereich „Expat Mobility“ ist ebenfalls stark: 90 % der multinationalen Entsendungen (1–2 Jahre) werden mittlerweile über Abonnements abgewickelt, die perfekt auf die Visalaufzeit abgestimmt sind. Der Bereich „Last-Mile Delivery“ beansprucht 18 % aller Abonnements und nutzt ausschließlich Elektrotransporter, um die Erreichbarkeit von Städten zu gewährleisten und die CO₂-Reduktionsziele von 20 % pro Flotte sofort zu erreichen.

Segmentanalyse

Nutzung massiver Flottenbestände und eigener Finanzkraft zur Marktbeherrschung

Das Segment der OEMs und herstellereigenen Finanzierungsgesellschaften hält mit 62,65 % den größten Anteil am europäischen B2B-Markt für Auto-Abonnements. Automobilhersteller nutzen bestehende Lieferketten, um die Preise von Drittanbietern zu unterbieten. Hersteller wie Stellantis stellen ihrer Free2Move-Plattform über 220.000 Fahrzeuge zur Verfügung und umgehen so die Verzögerungen bei den Händlern, die unabhängige Leasingfirmen belasten. KINTO von Toyota hat seine Flotte europaweit auf über 100.000 Fahrzeuge ausgebaut und sich durch das Angebot verschiedener Mobilitätsstufen direkt an Firmenkunden eine dominante Marktposition gesichert. Diese herstellereigenen Finanzierungsgesellschaften nutzen ihre Bilanzen, um das Risiko der Fahrzeugabschreibung abzufedern, die bis zu 3.500 US-Dollar pro Fahrzeug und Jahr betragen kann – Kosten, die unabhängige Startups nicht tragen können. Volvos Service „Care by Volvo“ verwaltet mittlerweile über 30.000 aktive Abonnements und wandelt so traditionelle Leasingkunden in Abonnenten um.

- Sixt+ hat 250.000 Stellantis-Fahrzeuge bestellt, um die Verfügbarkeit von Premium-Abonnements zu stärken.

- Lynk & Co konnte 170.000 Mitglieder gewinnen, indem das Unternehmen vorrangig auf Abonnement-basierte Zugangsmodelle setzte.

- Hyundais Abonnementdienst Mocean hat kürzlich seine Geschäftstätigkeit auf den deutschen Markt ausgeweitet.

Automobilhersteller investierten 2023/24 über 1,2 Milliarden US-Dollar in den Aufbau einer digitalen Infrastruktur für den Direktvertrieb an Endkunden und schufen damit Markteintrittsbarrieren für kleinere Anbieter. Mercedes-Benz konzentriert sein Premium-Abonnementgeschäft auf Deutschland, Italien und die Schweiz und bedient damit den Luxus-Firmenkundensektor. OEMs priorisieren ihre Abonnementkanäle in Zeiten von Lieferengpässen und stockten ihre Flotten allein im letzten Jahr um rund 300.000 Fahrzeuge auf. Dank ihrer Finanzstärke können sie monatlich 100 US-Dollar günstigere Tarife als ihre Wettbewerber anbieten. Folglich ist der europäische B2B-Markt für Auto-Abonnements stark von diesen dominanten Anbietern abhängig, um einen kontinuierlichen Fahrzeugzugang zu gewährleisten.

Überbrückung von Probezeiten in Unternehmen durch strategische mittelfristige Vertragsflexibilität

Da das Segment mit einer Laufzeit von 6 bis 12 Monaten mit 49,19 % den größten Anteil am europäischen B2B-Autoabonnementmarkt ausmacht, nutzen Unternehmen diese Laufzeiten vorwiegend, um sie an die üblichen Probezeiten von Mitarbeitern anzupassen. Das deutsche Arbeitsrecht schreibt eine sechsmonatige Probezeit vor, wodurch Unternehmen gezwungen sind, Abonnements anstelle von dreijährigen Mietverträgen für neue Mitarbeiter zu nutzen. Auch britische Unternehmen sehen sich mit Probezeiten von drei bis sechs Monaten konfrontiert, was die Nachfrage nach flexiblen Sechsmonatsverträgen ohne Strafgebühren bei vorzeitigem Ausstieg ankurbelt. Die üblichen Lieferzeiten neuer Flottenfahrzeuge ab Werk betragen derzeit neun bis 14 Monate, weshalb Flottenmanager auf 6- bis 12-monatige Abonnements als Übergangslösung zurückgreifen müssen.

- Sixt+ beschränkt Kurzzeitmieten auf 120 Tage und drängt die Nutzer so zu 6-Monats-Verträgen.

- Firmenfahrzeuge legen im Durchschnitt 49.680 Meilen in drei Jahren zurück und benötigen daher langlebige Lösungen.

- Mocean fördert eine sechsmonatige Vertragsverlängerung, indem ein Fahrzeugtausch erst nach Ablauf dieser Frist möglich ist.

Die Kostenstrukturen untermauern diese Dominanz im europäischen B2B-Autoabonnementmarkt: Sechsmonatsabonnements kosten durchschnittlich 550 US-Dollar pro Monat und bieten damit erhebliche Einsparungen gegenüber Tagesmieten. Unternehmensberatungsprojekte dauern in Europa im Schnitt vier Monate, werden aber häufig verlängert, wodurch die maximale Laufzeit von zwölf Monaten einen sicheren operativen Puffer darstellt. „Mini-Leasing“-Produkte zielen speziell auf diesen Zeitraum von drei bis zwölf Monaten ab, um die Lücke zwischen Tagesmiete und Langzeitleasing zu schließen. Kündigungsfristen von in der Regel nur ein bis drei Monaten bieten Liquiditätsvorteile in wirtschaftlichen Abschwungphasen. Daher profitiert der europäische Markt von dieser Laufzeit aufgrund ihrer optimalen operativen Ausrichtung.

Eliminierung von Investitionskosten durch umfassende und planbare monatliche Abrechnung

Da das Segment der Monatsabonnements mit 44,11 % den größten Anteil ausmacht, wird der europäische B2B-Autoabonnementmarkt von der Präferenz von Unternehmen für All-inclusive-Betriebskostenmodelle gegenüber Investitionsausgaben bestimmt. Eine monatliche Standardgebühr von durchschnittlich 550 bis 650 US-Dollar bündelt Versicherung, Wartung und Kfz-Steuer und bietet einen geschätzten jährlichen Wert von 1.300 US-Dollar, der von Flottenmanagern nicht separat verbucht werden muss. Abonnenten lagern das Anlagenrisiko effektiv aus und vermeiden so hohe Abschreibungskosten, die im ersten Jahr eines Fahrzeugs oft 3.200 US-Dollar übersteigen. Lynk & Co verdeutlicht diese Attraktivität mit einer monatlichen Pauschalgebühr von rund 690 US-Dollar und vereinfacht so komplexe Budgetierungsprozesse in Unternehmen.

- Vorauszahlungen sind selten und betragen oft 0 USD oder eine Monatsgebühr.

- Die Verträge beinhalten großzügige Nutzungskontingente von in der Regel 1.250 Kilometern pro Monat.

- Die administrativen Aktivierungsgebühren betragen durchschnittlich 215 USD, werden aber häufig im Rahmen von Werbeaktionen erlassen.

Operative Flexibilität ermöglicht es Unternehmen, ihre Flottengrößen innerhalb eines Monats anzupassen und so umgehend auf Projektänderungen zu reagieren. Mehrkilometer werden transparent mit 0,11 bis 0,22 USD pro Kilometer abgerechnet, wodurch unerwartete Strafgebühren am Vertragsende vermieden werden. Allein die inkludierte Versicherung spart Unternehmen jährlich ca. 880 bis 1.100 USD pro Fahrzeug an Verwaltungskosten. Diese reibungslose Finanzierungsstruktur ist für moderne Unternehmen, die Wert auf einen effizienten Cashflow legen, unerlässlich. Diese Flexibilität festigt die Position des Monatsmodells als Rückgrat des europäischen B2B-Autoabonnementmarktes.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Minderung von Reichweitenangst und Infrastrukturdefiziten durch Verbrennungsmotoren

Fahrzeuge mit Verbrennungsmotor (ICE) haben mit 66,97 % den größten Marktanteil im europäischen B2B-Autoabonnementmarkt, da Firmenflotten eine Reichweitenzuverlässigkeit benötigen, die die elektrische Ladeinfrastruktur derzeit noch nicht gewährleisten kann. Europa betreibt aktuell nur 630.000 öffentliche Ladepunkte, während bis 2030 8,8 Millionen benötigt werden. Dies birgt erhebliche Risiken für Geschäftsreisende. Praxisdaten zeigen, dass ein Dieselfahrzeug im Vergleich zum öffentlichen Laden eines Elektrofahrzeugs auf einer Strecke von Berlin nach Madrid rund 58 US-Dollar an Kraftstoffkosten einspart. Vielfahrer im Unternehmen, die durchschnittlich 30.000 Kilometer pro Jahr zurücklegen, sind auf die Reichweitenvorteile von Dieselmotoren von über 400 km gegenüber herkömmlichen Elektromodellen angewiesen.

- Die Restwerte für 3 Jahre alte Fahrzeuge mit Verbrennungsmotor sind mit über 55 % weiterhin hoch.

- Die Restwerte von Elektrofahrzeugen sanken auf etwa 44 %, was zu höheren Abonnementprämien führte.

- Die CO2-Emissionen der Firmenflotte betragen durchschnittlich 138 g/km, was auf den anhaltend hohen Verbrauch von Verbrennungsmotoren hinweist.

Flottenmanager bevorzugen Verbrennermodelle, um die finanzielle Volatilität sinkender Restwerte von Elektrofahrzeugen zu vermeiden. Hunderte Dieselvarianten sind sofort im Abonnement verfügbar, während für den Gerätetransport geeignete elektrische Kombis weiterhin rar sind. Aufgrund dieser praktischen Einschränkungen stellten Dieselmotoren auch 2024 noch einen Großteil der Neuzulassungen von Flottenfahrzeugen dar. Solange das Ladenetz nicht eine mit Tankstellen vergleichbare Dichte erreicht, bleibt die Überlegenheit des Verbrenners bestehen. Somit wird der europäische B2B-Auto-Abonnementmarkt weiterhin von traditioneller Antriebstechnologie geprägt sein.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Führende Akteure im europäischen B2B-Auto-Abonnementmarkt

- BMW Group

- Mercedes-Benz Group AG

- Stellantis NV

- Sixt SE

- Avis Rent A Car System, LLC

- Budget Rent A Car System, Inc.

- ALD AutoLeasing D GmbH

- Hertz Corporation

- Volkswagen

- Carvolution

- Lizy

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Vom Dienstanbieter

- OEMs und herstellereigene Finanzierungsgesellschaften

- Drittanbieter

Nach Abonnementmodell

- 1 bis 6 Monate

- 6 bis 12 Monate

- Über 12 Monate

Nach Zahlungsmodell

- Monatsabonnement

- Quartals-/Jahresverträge

- Pay-As-You-Go (nutzungsbasiert)

- Kilometerbasierte Tarife

- Gestaffelte Preisgestaltung (Basis / Premium / Individuell)

Durch Versicherungsschutz

- Vollständig versichert

- Teilversichert

- Selbstversichert

- Add-ons

Durch Technologieintegration

- Mobile Anwendungen

- Batterie-Abonnementmodelle

- Telematik- und Flottenüberwachungssysteme

Nach Fahrzeugtyp

- Fahrzeuge mit Verbrennungsmotor

- Benzin

- Diesel

- Elektrofahrzeuge (EVs)

- Batterieelektrische Fahrzeuge (BEVs)

- Plug-in-Hybrid-Elektrofahrzeuge (PHEVs)

- Hybrid-Elektrofahrzeuge (HEVs)

Nach Fahrzeugsegment

- Wirtschaft

- Kompakt

- Mittelgroß

- Luxus

- SUVs

- Nutzfahrzeuge

- Andere

Vom Endbenutzer

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Startups und Technologieunternehmen

- Flottenmanagement-Unternehmen

- Einzel- und Geschäftskunden

Nach Region

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |