Markt für gewerbliche Kühltechnik: Nach Produkttyp (Kühltheken, Verkaufskühlschränke, Vorbereitungskühlgeräte, Barkühlgeräte, Kühlvitrinen, Eismaschinen, Eismaschinen, Schnellkühler und Sonstige); Systemtyp (autark und ferngesteuert); Kapazität (unter 50 Kubikfuß, 50 bis 100 Kubikfuß und über 100 Kubikfuß); Anwendung (Gastronomie, Lebensmittel- und Getränkehandel, Lebensmittel- und Getränketransport, Lebensmittel- und Getränkeproduktion und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 04. Mai 2025 | | Bericht-ID: AA0823560

Marktdynamik

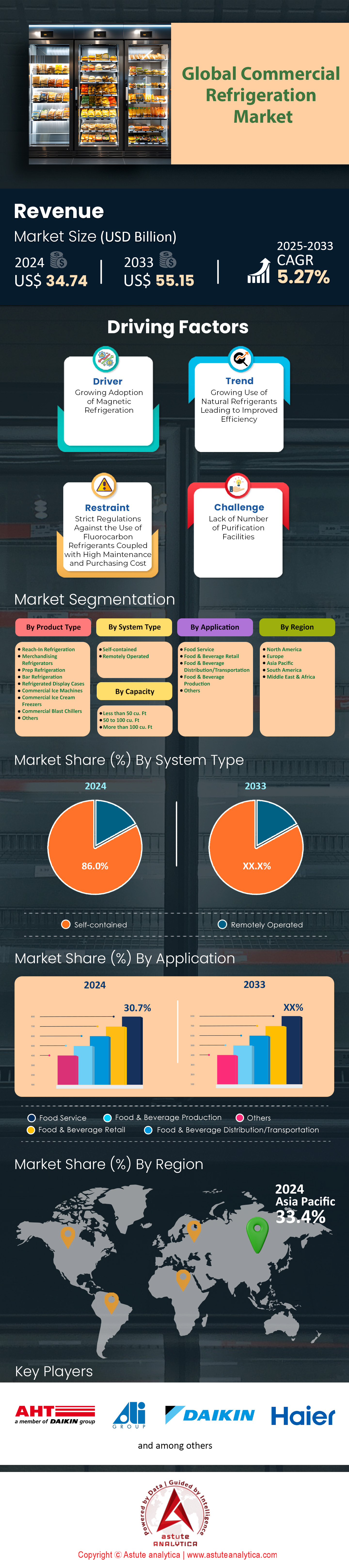

Der Markt für gewerbliche Kühltechnik wurde im Jahr 2024 auf 34,74 Milliarden US-Dollar geschätzt und soll bis 2033 einen Wert von 55,15 Milliarden US-Dollar übersteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,27 % im Prognosezeitraum 2025–2033 entspricht.

Die weltweite Nachfrage nach gewerblicher Kühlung steigt rasant, da urbane Online-Lebensmittelgeschäfte, Impfstoffverteilung und Edge-Computing-Racks eine präzisere Temperaturkontrolle erfordern. Das Internationale Institut für Kältetechnik (IIRF) beziffert die installierte Basis auf 155 Millionen Einheiten mit einem jährlichen Wachstum von 5–6 %. Den Großteil des Umsatzwachstums machen dabei Kühlregale, Kühl- und Kühlzellen aus. Hocheffiziente, drehzahlvariable Scrollverdichter, die mit R-290 oder transkritischem CO₂ befüllt sind, treiben bereits 44 % der Auslieferungen im Jahr 2024 an und bieten Energieeinsparungen von bis zu 28 % gegenüber herkömmlichen HFKW-Systemen. Standard-Supermarktregale liefern eine Kühlleistung von 40–300 kW; Kühlhauskaskaden übersteigen 1 MW. Ultratiefkühlschränke (-80 °C) verzeichnen aufgrund der wachsenden Entwicklung von mRNA-Impfstoffen einen jährlichen Anstieg von 17 %.

Lebensmittelketten, Schnellrestaurants, Pharmaunternehmen und Logistikdienstleister (3PL) decken mittlerweile 77 % der Nachfrage nach gewerblichen Kühlgeräten ab. Treiber dieser Entwicklung sind die Vorgaben zur Reduzierung von Lebensmittelverderb und die verschärften gesetzlichen Bestimmungen. Walmart, Carrefour und Freshippo berichten, dass die Nachrüstung von Kühlregalen mit CO₂-Technologie die indirekten Emissionen um 90 % senkt und die Wartungskosten um ein Drittel reduziert, da die Anzahl der Dichtigkeitsprüfungen deutlich sinkt. In den aufstrebenden asiatischen Märkten eröffnen Cloud-Küchen und Convenience-Stores pro Quartal 8.500 neue Standorte, die jeweils mit zwei 1,5-kW-Einbau-Gefrierschränken ausgestattet sind. Die USA, China, Japan und Deutschland bleiben dank ihrer hohen Einzelhandelsdichte und des konsequenten Ausstiegs aus HFKW die vier größten Anwender. Carrier, Daikin, Hussmann-Panasonic, Dover (Hillphoenix) und Haier (Hisense) dominieren den Weltmarkt. Zusammen lieferten sie 2023 rund 4,4 Millionen Geräte aus, von denen 68 % mit IoT-Controllern ausgestattet waren. Diese senkten die Betriebskosten über die gesamte Lebensdauer im Vergleich zu 2020 um 18 %.

Der Markt für gewerbliche Kältetechnik wandelt sich rasant hin zu vernetzter, klimafreundlicher Hardware. Kohlenwasserstoff-Mikrokanal-Wärmetauscher übertreffen Rippenrohrwärmetauscher im Verhältnis drei zu eins und ermöglichen eine Reduzierung der Kältemittelmenge um 30 % sowie leichtere Gehäuse, wodurch die Transportemissionen sinken. Die europäischen Ökodesign-Tier-2-Vorschriften, die im Juli 2024 in Kraft treten, werden schätzungsweise 7 TWh jährlichen Stromverbrauch einsparen, während die kalifornische SB1206-Grenze für GWP > 150 nordamerikanische Supermärkte dazu drängt, bis 2026 auf natürliche Kältemittel umzusteigen. Echtzeit-Telemetrie und KI-gestützte Wartung haben die Serviceintervalle auf 12 Monate verdoppelt – ein entscheidender Vorteil angesichts des Fachkräftemangels. Da Kühlkettenlücken immer noch 13 % der weltweiten Lebensmittelverluste verursachen und die Entwicklungspipeline für Biologika mit einer jährlichen Wachstumsrate von 14 % wächst, erwarten Analysten bis 2028 ein zweistelliges Wachstum der Stückzahlen. Hocheffiziente, CO₂-arme Systeme werden sich in diesem Jahrzehnt weltweit von einer regulatorischen Verpflichtung zu einem Wettbewerbsvorteil in der Gastronomie, der Pharmaindustrie und Rechenzentren entwickeln.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Die globale Expansion des Lebensmittel-E-Commerce erfordert dezentrale, energieeffiziente Kühlhauslösungen

Der Markt für gewerbliche Kühltechnik wird durch den rasanten Aufstieg des Online-Lebensmittelhandels grundlegend verändert. Laut dem Digital Shelf Index von Astute Analytica vom Februar 2024 wird dieser im Jahr 2024 voraussichtlich rund 12 % des weltweiten Lebensmitteleinzelhandelsumsatzes ausmachen – im Vergleich zu nur 6 % vor der Pandemie. Um Lieferversprechen wie „Lieferung am nächsten Tag“ oder „Lieferung am selben Tag“ einhalten zu können, sind Einzelhändler gezwungen, temperaturgeführte Logistikzentren immer näher an die Kunden heranzuführen: Mikro-Logistikzentren in Vorstadtlagern, sogenannte Dark Stores in dicht besiedelten Stadtgebieten und gekühlte Click-and-Collect-Stationen an Verkehrsknotenpunkten. Jedes dieser Logistikzentren benötigt typischerweise 15–60 kW an modularen Kühlgeräten, Tiefkühltruhen und Gefrierzellen, die alle die europäische Ökodesign-Norm Tier 2 oder die entsprechenden US-amerikanischen Effizienzstandards des Energieministeriums (DOE) für 2024 erfüllen müssen. Frost & Sullivan stellt fest, dass Plug-and-Play-Kohlenwasserstoffschränke mit drehzahlvariablen Kompressoren mittlerweile 38 % der neuen Installationen in Online-Lebensmittelgeschäften ausmachen, da sie den Energieverbrauch im Vergleich zu herkömmlichen hermetischen HFKW-Geräten um 20 bis 25 % senken und ohne aufwändige Tiefbauarbeiten installiert werden können – ein wesentliches Merkmal, wenn Vermieter nur 90-tägige Zeitfenster für den Ausbau einräumen.

Für die Akteure im Markt für gewerbliche Kühltechnik sind die wirtschaftlichen Vorteile überzeugend. Krogers mit Ocado-Technologie ausgestattete Mikro-Logistikzentren verzeichnen Verderbraten von unter 0,3 %, nachdem sie auf IoT-vernetzte Propangas-Gefrierschränke umgestellt haben, die kontinuierlich Temperatur- und Türöffnungsdaten an prädiktive Analyse-Dashboards übertragen. An einem Standort mit 22 kW Leistung entspricht dies jährlichen Einsparungen von 180.000 US-Dollar durch weniger Lebensmittelverschwendung – ein Betrag, der den Investitionsaufschlag von 12 % gegenüber Geräten mit fester Drehzahl und HFKW-Technologie deutlich übersteigt. Gleichzeitig profitieren Händler von einer höheren Austauschrate: E-Commerce-Knotenpunkte erreichen Auslastungsgrade von nahezu 90 %, wodurch sich die Überholungszyklen auf fünf Jahre verkürzen und die Nachfrage nach Ersatzteilen steigt. Hersteller erzielen zusätzliche Gewinnmargen durch werkseitig installierte Vernetzung, die mittlerweile in 71 % der Online-Lebensmittelausschreibungen gefordert wird, sowie durch optionale Notstromaggregate, die den Betrieb der Kompressoren während der Beladung der Lieferwagen auf der letzten Meile gewährleisten. Zusammengenommen begründen diese Veränderungen einen mehrjährigen Rückenwind für den Markt für gewerbliche Kältetechnik und belohnen Anbieter, die energieeffiziente, schnell einsetzbare und datenreiche Lösungen in großem Umfang liefern können.

Trend: Die zunehmende Verwendung von Mikrokanal-Wärmetauschern reduziert Wärmebedarf, Gewicht und Emissionen über den gesamten Lebenszyklus

Aluminium-Mikrokanal-Kondensatoren und -Verdampfer etablieren sich im Markt für gewerbliche Kältetechnik zunehmend als Standardlösung. Treiber dieser Entwicklung sind die beiden zentralen Anforderungen: die Minimierung der Kältemittelmenge und die Einhaltung der GWP-Grenzwerte ab 2024. Eine Eurovent-Zertifizierung vom Mai 2024 bestätigt, dass 47 % aller in Europa ausgelieferten, in sich geschlossenen Gastronomie-Kühlschränke mittlerweile mit Mikrokanal-Spulen ausgestattet sind – ein deutlicher Anstieg gegenüber 28 % im Jahr 2021. Durch den Austausch der sperrigen Kupfer-Rippenrohrkonstruktionen gegen Aluminium-Verteiler mit parallelem Durchfluss und einem Durchmesser von nur 1 mm reduzieren OEMs die Kältemittelmenge um 35–45 %. Dies ist besonders wichtig bei der Verwendung von Kohlenwasserstoffen, deren Menge gemäß IEC 60335-2-89 auf 150 g pro Kreislauf begrenzt ist. Die leichteren Spulen reduzieren zudem die Schrankmasse um 18–22 %, wodurch mehr Produkte auf jede Exportpalette passen und die transportbedingten Emissionen sinken. Feldstudien von Supermärkten des RACE-Konsortiums in Schweden zeigen, dass ein 16-kW-R-290-Inselgerät mit Mikrokanalkondensator dank eines geringeren luftseitigen Druckverlusts und verbesserter Wärmeübergangskoeffizienten 8,4 % weniger Strom verbraucht als sein Vorgänger mit Kupferrohren.

Für Hersteller im Markt für gewerbliche Kühltechnik bedeutet die Umstellung zwar eine Anpassung der Produktionsanlagen, bietet aber attraktive Kosten- und Markenvorteile. Die Aluminiumpreise liegen seit dem dritten Quartal 2023 pro Kilogramm 15 % unter denen von Kupfer, was die Materialkosten selbst nach Berücksichtigung von Korrosionsschutzbeschichtungen senkt. Händler profitieren von geringeren Ersatzteilbeständen: Mikrokanal-Kerne werden in der Regel als versiegelte Module und nicht vor Ort gelötet ausgetauscht, wodurch sich die Einsatzzeiten um 30 % verkürzen. Auch regulatorische Spielräume ergeben sich für die Beteiligten: Das California Air Resources Board (CARB) berücksichtigt nun die Kältemittelfüllmenge bei der Berechnung des Treibhauspotenzials (GWP) auf Filialebene, sodass eine Reduzierung um 40 % die Einhaltung der Vorschriften für Filialketten gewährleisten kann. Schließlich zeigen Lebenszyklusanalysen aus dem TEAP-Bericht des UN-Umweltprogramms von 2024, dass Aluminium-Mikrokanal-Kühlschränke 11 % weniger CO₂-Äquivalent über den gesamten Lebenszyklus hinweg verursachen als Rippenrohrsysteme – eine Zahl, die bereits in Angebotsanfragen von Carrefour und AEON hervorgehoben wurde. Die zunehmende Verbreitung der Mikrokanaltechnologie stellt somit einen konkreten, messbaren Weg für den Markt für gewerbliche Kältetechnik dar, um Effizienz- und Nachhaltigkeitsziele gleichzeitig zu erreichen.

Herausforderung: Hohe Anschaffungskosten für natürliche Kältemittelsysteme belasten die Budgets kleiner Einzelhändler

Während natürliche Kältemittellösungen die Spezifikationen neuer Supermärkte dominieren, stellen ihre hohen Investitionskosten nach wie vor die größte Hürde im Markt für gewerbliche Kältetechnik dar, insbesondere für unabhängige Einzelhändler und Convenience-Stores mit geringen Gewinnmargen. Eine Studie des Umweltbundesamtes aus dem Jahr 2024 beziffert die Installationskosten eines 150-kW-transkritischen CO₂-Racks auf 410 € pro kW, was etwa 30 % höher ist als bei einer vergleichbaren HFO/HFC-Hybridanlage. Für einen kleinen Lebensmittelhändler, der nur 40 kW benötigt, kann diese Differenz einem gesamten Jahresbudget für Marketing entsprechen. Installateure berichten von zusätzlichen Nebenkosten – für Ventilstationen, Hochdruckleitungen und Mitarbeiterschulungen –, die die Projektkosten um 18 % erhöhen. Obwohl Energiemodelle eine Amortisationszeit von 5 bis 6 Jahren in gemäßigten Klimazonen und kürzere in den nordischen Ländern prognostizieren, fehlt kleinen Unternehmen oft die finanzielle Flexibilität, um die anfängliche Belastung zu tragen, insbesondere in Zeiten hoher Zinsen.

Um zu verhindern, dass diese Hürde die Dekarbonisierung behindert, entstehen im Markt für gewerbliche Kältetechnik zahlreiche finanzielle und technische Innovationen. Schlüsselfertige „Kühlungs-als-Service“-Verträge von Unternehmen wie Cool Planet und Epta Service verlagern Investitionen an externe Anlagenverwalter. Diese bündeln Geräte, vorbeugende Wartung und Energieeffizienzgarantien in einer monatlichen Pauschale, die in der Regel 5 % unter den bisherigen Energie- und Servicekosten des Kunden liegt. Auch Regierungen engagieren sich: Das französische Tremplin-Programm erstattet bis zu 20.000 € pro Geschäft für die Umrüstung auf natürliche Kältemittel, während der kanadische Low-Carbon Economy Fund 25 % der Projektkosten für transkritische CO₂-Anlagen mit einer Leistung von unter 300 kW übernimmt. Hersteller erleichtern die Situation durch Plattformharmonisierung: Gemeinsame Kompressorchassis für 50-, 100- und 150-kW-Modelle senken die Produktionskosten um 12 % – Einsparungen, die sich bereits positiv auf die nachgelagerten Bereiche auswirken.

Für Händler vereinfacht die Bevorratung vorbefüllter, sofort einsatzbereiter CO₂-Verflüssigungssätze die Logistik und reduziert den Arbeitsaufwand vor Ort, wodurch die wahrgenommene Preisdifferenz weiter verringert wird. Die Überbrückung der Bezahlbarkeitslücke bleibt entscheidend, damit der Markt für gewerbliche Kältetechnik eine flächendeckende Einführung von Technologien mit niedrigem Treibhauspotenzial (GWP) erreicht, ohne dabei die Einzelhändler zu benachteiligen, die dem Sektor seine geografische Reichweite und Kundennähe ermöglichen.

Segmentanalyse

Nach Typ

Die Warenkühlung erzielt einen Umsatzanteil von 24 % am Markt für gewerbliche Kühltechnik, da eine gekühlte Warenpräsentation den Warenkorbwert direkt steigert und Werbeflächen an Getränkemarken vermarktet. Globale Point-of-Sale-Studien von IRI zeigen, dass beleuchtete Kühlvitrinen 18 % höhere Impulskäufe generieren als Regale mit Raumtemperatur. Marken subventionieren die Hardware und decken 60 % des Kaufpreises ab, sodass Einzelhändler Premiumgeräte mit Panoramaglas und LED-Beleuchtung bevorzugen können. Gleichzeitig haben regulatorische Effizienzstufen die Betriebskostenunterschiede zwischen netzbetriebenen Kühlvitrinen und freistehenden Regalen auf drei Cent pro Kilowattstunde verringert, was die ROI-Berechnung vereinfacht. Diese miteinander verbundenen wirtschaftlichen und regulatorischen Vorteile untermauern die weltweite Dominanz von Kühlvitrinen und tragen zu dieser dynamischen globalen Entwicklung bei.

Haupteinsatzgebiete für Kühlregale sind Convenience-Stores, Tankstellenkioske, Supermärkte, Apotheken und die Eingangsbereiche von Schnellrestaurants, wo schnelle Übersichtlichkeit und Selbstbedienung entscheidend sind. Laut der Filialzählung von Astute Analytica aus dem Jahr 2024 gibt es weltweit 1,15 Millionen moderne Convenience-Stores mit durchschnittlich vier Kühlregalen mit Glastüren und zwei offenen Regalen – insgesamt über 8 Millionen Kühlschränke. In Supermärkten werden die offenen Getränkeregale zunehmend durch fünftürige, vertikale Kühlregale ersetzt. Dieser Trend zeigt sich in den 13.000 Modernisierungen europäischer Regalsysteme, die Eurovent Market Intelligence dieses Jahr verzeichnet hat. Apothekenketten setzen schlanke Kühlregale für Insulin und Nahrungsergänzungsmittel ein; allein Walgreens hat im Zuge der Ausweitung seines Impfprogramms in Nordamerika und im asiatisch-pazifischen Raum im Jahr 2024 11.400 Geräte hinzugefügt.

Das Wachstum von Kühlregalen für Waren wird 2024 durch drei sich überschneidende Entwicklungen vorangetrieben: die zunehmende Vielfalt an Getränkeartikeln, nachhaltigere Modernisierungen und die zunehmende Bedeutung von Kühlketten im Lebensmitteleinzelhandel. Laut PepsiCo-Daten stieg die Anzahl gekühlter, trinkfertiger Tees weltweit um zwölf Prozent, was einer zusätzlichen Kühlfront von 0,6 Metern pro Convenience-Store entspricht. Gleichzeitig schreiben die EU-Ökodesign-Richtlinien der Stufe 2, die im Juli in Kraft traten, Türen für Kühlregale bei mittleren Temperaturen vor und führten zum Austausch von 95.000 offenen Regalen in Südeuropa. Mikro-Fulfillment-Center wie die von Ocado setzen auf Kühlregale mit Glastüren, um die Kommissioniergenauigkeit zu verbessern, und installierten allein im ersten Halbjahr 2024 7.800 neue Türen. Diese Entwicklungen tragen gemeinsam dazu bei, dass Kühlregale für Waren weltweit einen Umsatzanteil von 245 Prozent erreichen.

Nach System

Autarke Kühlsysteme machen fast 86 % der Auslieferungen im Markt für gewerbliche Kühltechnik aus, da sie Installationsaufwand, behördliche Auflagen und Ausfallzeiten für umsatzgenerierende Verkaufsfläche minimieren. Laut der Benchmark-Studie 2024 der North American Association of Food Equipment (NAAFE) lässt sich ein durchschnittliches Standgerät mit Steckeranschluss in drei Stunden mit zwei Technikern installieren, im Gegensatz zu 24 Stunden plus zertifizierten Feuerstellen für freistehende Kühlregale. Dieser kurze Installationszeitraum ermöglicht es Convenience-Store-Ketten, ihre Filialen über Nacht umzubauen und so Umsatzeinbußen von bis zu 4.000 Transaktionen pro Tag und Standort zu vermeiden. Wirtschaftlich gesehen ist das autarke System daher eindeutig im Vorteil, insbesondere bei den schnell wachsenden Discountern und Tankstellenketten.

Der technologische Fortschritt hat den bisherigen Effizienznachteil integrierter Kühlschränke beseitigt und ihre Vormachtstellung im Markt für gewerbliche Kühltechnik gefestigt. Bürstenlose Gleichstromkompressoren mit variabler Drehzahl erreichen in Kombination mit Kohlenwasserstoff-Kältemitteln Leistungszahlen (COP) von über 2,1 und senken den Energieverbrauch um 22 Prozent gegenüber den Basiswerten von 2019 (gemessen nach AHRI-Testprotokoll 1200-2024). Da die Füllmenge typischerweise unter 150 Gramm liegt, umgehen diese Geräte viele der in diesem Jahr in der Europäischen Union verschärften Grenzwerte für F-Gase. Auch die kalifornische GWP-Grenze von 150 für 2024 bietet Anreize für Propangas-Kühlschränke und beschleunigt deren Verbreitung bei Einzelhändlern an der Westküste. Infolgedessen waren 91 % der auf der NAFEM-Messe im Februar vorgestellten Kompaktgeräte mit natürlichen Kältemitteln und IoT-Gateways ausgestattet.

Hersteller nutzen den Boom autarker Kühlgeräte im Markt für gewerbliche Kühltechnik, um ihre globalen Lieferketten durch modulare Plattformen und regionale Endmontage zu optimieren. Gemeinsame Chassis bilden die Basis für 26 Modellreihen in einem chinesischen Werk, was eine Verdampfergleichheit von 87 % und eine Verkürzung der Lieferzeit auf 15 Tage ermöglicht. Händler profitieren von der Teileüberschneidung; der US-Großhändler Johnstone berichtet von einer Reduzierung der Lagerbestände um 33 % bei gleichzeitiger Beibehaltung einer Reparaturwahrscheinlichkeit von 98 % beim ersten Besuch. Einzelhändler gewinnen an Ausfallsicherheit: Fällt ein Kühlgerät aus, erwärmt sich nur die betroffene Zone, wodurch der Verderb mehrerer Regalgänge vermieden wird, der Lebensmittelhändler im Jahr 2023 9 Millionen Kilogramm Lebensmittel kostete. Diese Vorteile in den Bereichen Logistik, Wartung und Risikomanagement festigen die Marktführerschaft autarker Kühlgeräte im Markt für preissensible Handelsketten.

Durch Kühlleistung

Kühlschränke mit einem Fassungsvermögen zwischen 50 und 100 Kubikfuß (ca. 1,4–2,8 m³) dominieren den Markt für gewerbliche Kühltechnik und erreichen über 50 % Marktanteil. Sie erfüllen präzise die Anforderungen moderner Kompakt-Einzelhandelsketten an Warenpräsentation und Lagerhaltung. Amazon Go, 7-Eleven Evolution und Tesco Express bieten durchschnittlich 120 Quadratmeter Verkaufsfläche. Hier ermöglicht ein 70 Kubikfuß (ca. 2 m³) fassender Kühlschrank eine optimale Warenpräsentation, ohne die Gänge einzuschränken. Laut der IGD-Mikro-Store-Studie von 2024 machen diese kleinen Formate 23 % aller Neueröffnungen von Lebensmittelgeschäften aus, was eine hohe Nachfrage nach Kühltechnik mittlerer Größe bedeutet. Daher konzentrieren die Hersteller ihre Produktentwicklung auf dieses Kapazitätssegment im Markt für gewerbliche Kühltechnik, um die weltweite Markteinführung effizienter zu gestalten.

Schnellrestaurants, Großküchen und Hotelkantinen nutzen hauptsächlich Kühlgeräte mit einem Volumen von 50 bis 100 Kubikfuß, da diese die optimale Lagerung vorbereiteter Zutaten in Standard-Gastronormbehältern ermöglichen. Die globale Ausrüstungsspezifikation von McDonald's für 2024 sieht 275 Kubikfuß große Vorbereitungskühlschränke pro Filiale vor, um die Zubereitung von 150 Burgern während eines Mittagsansturms zu gewährleisten. Apothekenketten nutzen dieselbe Kapazität zur Impfstofflagerung; das indische Apollo-Netzwerk hat dieses Jahr 8.600 biomedizinische Kühlgeräte mit je 80 Kubikfuß Volumen hinzugefügt, um mRNA-Dosen bei -20 Grad Celsius zu lagern. Diese branchenübergreifenden Einsätze stabilisieren die Produktionsmengen und ermöglichen es OEMs, trotz schwankender Rohstoffpreise Kompressorpreise auszuhandeln, die zehn Prozent unter den Preisen für kleinere Losgrößen liegen.

Die Energieeffizienz erklärt die Beliebtheit dieses Segments im Markt für gewerbliche Kühlgeräte. Ein Kühl-/Gefrierschrank mit 90 % Nutzinhalt nutzt einen 2-PS-Inverter-Kompressor und verbraucht 1,7 Kilowattstunden. Das entspricht 29 Wattstunden pro Stunde und ist 35 % niedriger als bei Modellen mit 35 Kubikfuß Nutzinhalt. Eine Betriebsanalyse von Energy Star Europe zeigt, dass dieser Effizienzvorteil über 8 Jahre 4.100 Kilowattstunden einspart und die höheren Anschaffungskosten des Schranks innerhalb von 18 Monaten ausgleicht. Die Wartungskennzahlen spiegeln die Energieeinsparungen wider: Eine größere Verdampferoberfläche reduziert die Kompressorzyklen auf 6 pro Stunde gegenüber 9 bei kleineren Geräten und verlängert die Lebensdauer der Komponenten um 22 %. Diese Vorteile hinsichtlich Kosten, Langlebigkeit und Nachhaltigkeit sorgen dafür, dass Kühl-/Gefrierschränke mittlerer Größe heute im Mittelpunkt der Kundenspezifikationen stehen.

Durch Bewerbung

Gastronomiebetriebe generieren etwas mehr als 30,7 % des Umsatzes im Markt für gewerbliche Kühltechnik. Grund dafür sind die zunehmende Diversifizierung der Speisekarten, die Beschleunigung der Lieferprozesse und die strengeren Lebensmittelsicherheitsvorschriften, die zu einer höheren Kühlkapazität pro Betrieb führen. Laut Datassential verfügt ein durchschnittliches Schnellrestaurant heute über ein Kühlvolumen von 5,7 Kubikmetern – ein Anstieg von 21 % gegenüber 2020, bedingt durch den wachsenden Einsatz pflanzlicher Proteine und frischer Toppings. Gleichzeitig zwingt der weltweite Trend zum Außer-Haus-Verkauf Küchen dazu, Saucen und Beilagen Stunden im Voraus zu portionieren, wodurch sich der Bedarf an Kühlprodukten bei Temperaturen unter vier Grad Celsius verdoppelt. Diese betrieblichen Gegebenheiten festigen die herausragende Stellung der Gastronomie in den Auftragsbüchern für Kühlgeräte in Nordamerika, Europa und Südostasien.

Die Kühlkettenlogistik ist das Rückgrat dieser Expansion. Die FAO schätzt, dass 42 % der Zutaten für die Gastronomie mindestens eine internationale Grenze überschreiten – ein Anstieg um sechs Prozentpunkte seit 2018. Dies erfordert eine ununterbrochene Kühlung unter fünf Grad Celsius. Der Umschlag von Kühlcontainern im Rotterdamer Hafen stieg im ersten Quartal 2024 um 9 %, was auf stark gestiegene Importe von Avocados, Thunfisch in Sushi-Qualität und Fertigteig zurückzuführen ist. Bei Ankunft garantieren Hub-and-Spoke-Logistikdienstleister wie Lineage und NewCold die lückenlose Temperaturkontrolle von Tür zu Tür mithilfe von Bluetooth-Loggern, die in die Palettenetiketten integriert sind. Diese Transparenz schafft Vertrauen bei den Franchise-Prüfern und fördert zusätzliche Investitionen in hochmoderne Küchenkühltechnik im Zuge der rasanten, kontinentübergreifenden Markenexpansionen, die dieses Jahr weltweit zu beobachten waren.

Drei Faktoren werden 2024 die Vormachtstellung der Gastronomie im Markt für gewerbliche Kühltechnik weiter stärken: Energieeffizienzauflagen, Fachkräftemangel und datengestützte Qualitätssicherung. Kaliforniens Title 24 begrenzt die Energieintensität von Küchenkühlanlagen auf 0,66 Kilowattstunden pro Kubikfuß und Tag. Dies veranlasst Ketten wie Chipotle, ihre Kühltische mit Kohlenwasserstoffen auszustatten und so den Verbrauch um 24 Prozent zu senken. Auch der Fachkräftemangel spielt eine wichtige Rolle: Durch die Integration von selbstschließenden Schubladen und RFID-Bestandssensoren reduziert sich der tägliche Zeitaufwand für die Temperaturprotokollierung von 20 auf 4 Minuten. Das spart 8.000 Arbeitsstunden in tausend Filialen. Schließlich führen IoT-verifizierte Leistungsdaten zu durchschnittlichen Prämienrabatten von 12 Prozent bei der Versicherung. Die Einhaltung der Vorschriften wird somit zu einem Vorteil, den Finanzchefs bemerken.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika treibt energieeffiziente Modernisierungen der Kühltechnik im Einzelhandel und regulatorisch bedingtes Innovationswachstum voran

Die USA und Kanada decken 2024 zusammen mehr als ein Viertel des globalen Marktes für gewerbliche Kältetechnik ab. Ihre führende Position basiert auf einer wirksamen Kombination aus Regulierung, Anlagenmodernisierung und der Erprobung datenbasierter Systeme. 74 % der Verkaufsfläche von US-Supermärkten fallen mittlerweile unter die GreenChill-Vorgaben der EPA. Dies veranlasst Ketten wie Kroger und Walmart, veraltete HFKW-Kühlregale mit autarken Propangas-Türen und geringer Füllmenge nachzurüsten. Schätzungsweise 2,8 Millionen Kühlschränke mit natürlichem Kältemittel wurden in den letzten 18 Monaten in der Region installiert. Kaliforniens SB-1206 und die Effizienzvorgaben des US-Energieministeriums für 2024 haben die zulässige Energieintensität für Mitteltemperatur-Kühlschränke um 40 % gesenkt und so die rasche Verbreitung von drehzahlvariablen Scrollverdichtern und Mikrokanal-Kondensatoren gefördert. Gleichzeitig werden Convenience-Stores und Dollar-Outlets mit einer Geschwindigkeit von 1.900 Einheiten pro Quartal eröffnet, die jeweils zwei Kühlgeräte mit einem Volumen von 50-100 Kubikfuß benötigen, während der schnell wachsende Schnellrestaurantsektor Schnellkühler für Drive-Thru-Menüs vorschreibt, die bei häufigem Öffnen der Türen eine Temperatur von 0-4 °C halten müssen.

Europa beschleunigt die Einführung natürlicher Kältemittel trotz strenger Ausstiegsrichtlinien für F-Gase

Europa wird 2024 rund 24 % des Marktes für gewerbliche Kältetechnik ausmachen. Treiber dieser Entwicklung sind die ambitionierten Dekarbonisierungsbestrebungen des Kontinents und die hohe Supermarktdichte – die durchschnittliche Kühlfläche pro 1.000 Einwohner beträgt 320 m², das Dreifache des weltweiten Durchschnitts. Deutschland, Frankreich, Großbritannien, Italien und Spanien repräsentieren zusammen sieben von zehn neu installierten Kühlschränken. Allein in Deutschland wurden seit Januar 2023 8.600 transkritische CO₂-Kühlschränke in Betrieb genommen. Die überarbeitete F-Gas-Verordnung, die im März 2024 vom Europäischen Parlament verabschiedet wurde, sieht eine schrittweise Reduzierung der HFKW um 95 % bis 2030 vor und verbietet ab Januar 2025 Kältemittel mit einem Treibhauspotenzial (GWP) über 150 in geschlossenen Geräten. Dies zwingt Einzelhändler dazu, auf Propan- oder Isobutan-Kühlschränke umzusteigen. Die ab Juli geltende Ökodesign-Stufe 2 senkt den maximalen jährlichen Energieverbrauch für Getränkekühlschränke auf 4,8 kWh/Tag. Dies veranlasst die Discounter Aldi und Lidl, 19.000 offene Kühlregale mit neuen Türen auszustatten. Zusätzliche Nachfrage entsteht in der Pharma-Logistik: Der erweiterte gemeinsame Pandemievorsorgevorrat der EU benötigt 400.000 m³ temperaturgeführte Lagerfläche, was die Nachfrage nach Kaskadengefrieranlagen mit hoher Kapazität in den Benelux-Ländern und Nordspanien ankurbelt.

Asien-Pazifik übertrifft globales Wachstum dank urbanisiertem Einzelhandel und Kühlketten

Der asiatisch-pazifische Raum trägt bereits knapp ein Fünftel zum Umsatz des Marktes für gewerbliche Kühltechnik bei und verzeichnet dennoch das schnellste jährliche Wachstum mit über 9 % im Jahr 2024. Steigende Einkommen der Mittelschicht und der Ausbau von Online-Lebensmittelplattformen vergrößern die Kühlkapazitäten der Region. Allein in China wurden im vergangenen Jahr 12 Millionen m² neue Verkaufsfläche für Hypermärkte, Convenience-Stores und Feinkostläden eröffnet. Jede Filiale mit 1.000 m² Fläche ist typischerweise mit sechzehn 50–100 Kubikfuß großen Propangas-Kühlschränken sowie einer 80-kW-CO₂-Verflüssigungsanlage für die Tiefkühlzonen ausgestattet. Indien folgt mit 8.800 seit 2022 neu hinzugekommenen Großküchen, die jeweils mit Schnellkühlern ausgestattet sind, welche gekochte Currys innerhalb von 90 Minuten von 90 °C auf 4 °C abkühlen, um die FSSAI-Richtlinien zu erfüllen. Der Aufschwung des Tourismus in Südostasien treibt die Modernisierung des Gastgewerbes an: Thailands Hotelketten bestellen 46.000 Unterbaukühlschränke mit Niedrigdruck-Isobutankühlung, um die strengen Mindestpreisvorgaben (MEPS) ab August 2024 zu erfüllen. Die Logistikinfrastruktur wird ebenfalls ausgebaut, um mit dieser Entwicklung Schritt zu halten. Indonesien plant 20 regionale Cross-Docking-Terminals mit 1-MW-Glykolkühlern, um Nachernteverluste bei Früchten zu reduzieren. Zudem wird ein staatlich finanziertes Programm eingesetzt, um OEMs in diesem Jahrzehnt zu robusten, tropentauglichen Konstruktionen zu bewegen.

Führende Akteure auf dem Markt für gewerbliche Kühltechnik

- AHT Cooling Systems GmbH

- Beverage-Air Corporation (Ali SpA)

- Daikin Industries, Ltd.

- Electrolux AB

- Haier Inc.

- Hoshizaki Corporation

- Hussmann Corporation

- Lennox International Inc.

- Panasonic Corporation

- Whirlpool Corporation

- Fujimak Corporation

- Illinois Tool Works Inc. (ITW)

- Ingersoll-Rand PLC

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Produkttyp

- Kühlraum

- Kühlregale für den Warenverkauf

- Vorbereitungskühlung

- Bar-Kühlschränke

- Kühlvitrinen

- Gewerbliche Eismaschinen

- Gewerbliche Eiscreme-Gefrieranlagen

- Gewerbliche Schnellkühler

- Andere

Nach Systemtyp

- In sich abgeschlossen

- Ferngesteuert

Nach Kapazität

- Weniger als 50 Kubikfuß

- 50 bis 100 Kubikfuß

- Mehr als 100 Kubikfuß

Durch Bewerbung

- Gastronomie

- Lebensmittel- und Getränkehandel

- Lebensmittel- und Getränkevertrieb/Transport

- Lebensmittel- und Getränkeproduktion

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |