Marktübersicht

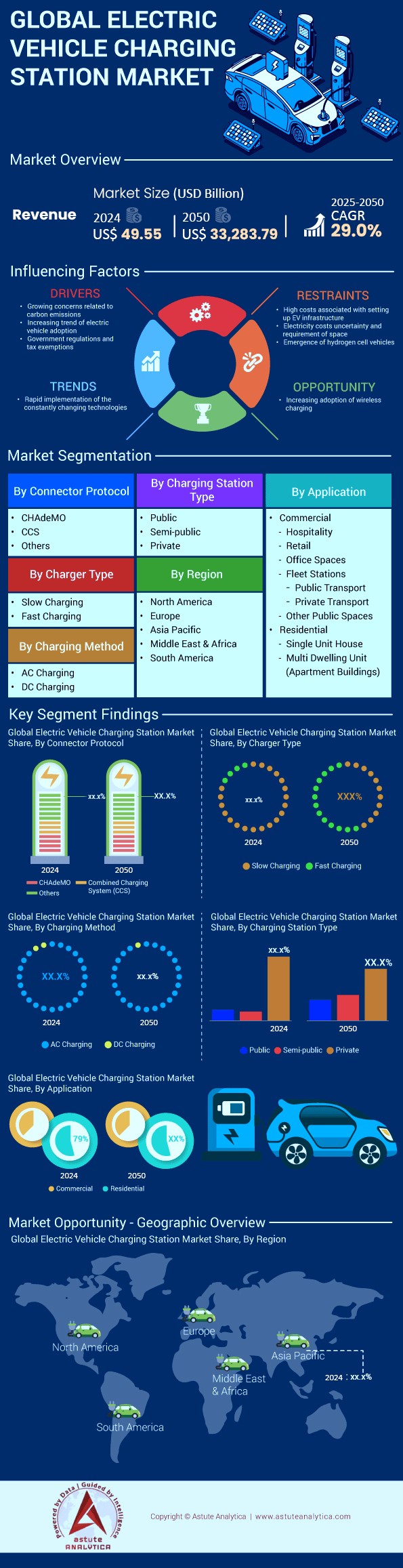

Der Markt für Ladestationen für Elektrofahrzeuge wird voraussichtlich von 63,92 Milliarden US-Dollar im Jahr 2025 auf 33.283,79 Milliarden US-Dollar bis Ende 2050 ansteigen, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 29,0 % im Prognosezeitraum 2026–2050 entspricht.

- Nach Ladegerätetypen: Langsames Laden (

- Nach Ladeverfahren: Gleichstromladung dominiert mit über 95,30 % Marktanteil

- Nach Anwendungsbereichen: Der Marktanteil von Ladestationen für Elektrofahrzeuge liegt bei über 56 % und betrifft vor allem private Anwendungen.

- Nach Ladestationstypen: Private Ladestationen haben einen Marktanteil von über 88,20 %.

- Der asiatisch-pazifische Raum, insbesondere China, hat seine Position als globaler Marktführer im Bereich der Ladestationen für Elektrofahrzeuge durch einen Marktanteil von über 80,65 % gefestigt.

Der globale Markt für Ladestationen für Elektrofahrzeuge befindet sich derzeit in einem tiefgreifenden Wandel. Wir bewegen uns weg von der Reichweitenangst hin zur Ladeangst und schließlich zur Netzintegration. Ab Anfang 2026 wird der Markt nicht mehr allein durch die Anzahl der installierten Ladepunkte definiert, sondern durch Verfügbarkeit, Auslastung und fortschrittliches Energiemanagement .

Während der Markt für Elektrofahrzeuge Nachfrageschwankungen unterliegt, bleibt die Ladeinfrastruktur unerlässlich – die Fahrzeuge können ohne Ladestationen nicht funktionieren. Der Markt vollzieht einen Wandel von einem hardwarezentrierten Modell hin zu einem softwaredefinierten Energiedienstleistungsmodell.

Strategischer Umfang des Marktes für Ladestationen für Elektrofahrzeuge:

- Hardware (EVSE): Von 3-kW-Ladegeräten für Privathaushalte bis hin zu 1-MW+-Ladegeräten für Nutzfahrzeuge.

- Software (CMS): Gebührenverwaltungssysteme, OCPP-Protokolle und Zahlungsportale.

- Dienstleistungen: EPC (Engineering, Procurement, Construction) und O&M (Operations & Maintenance).

Der bedeutendste Trend auf dem Markt für Ladestationen für Elektrofahrzeuge im Zeitraum 2026-2050 ist die Konsolidierung der Standards (Dominanz von NACS/J3400) und die Finanzialisierung der Ladeinfrastruktur, wobei Auslastungsraten und Stromarbitrage zu den wichtigsten Umsatztreibern werden und Hardwaremargen in den Hintergrund treten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Lieferkette, Komponentenkosten und Fertigung

Ladegeräte für Elektrofahrzeuge sind hochentwickelte Computer. Sie sind stark von Leistungselektronik abhängig. Der Wechsel von Silizium- (Si) zu Siliziumkarbid- (SiC) MOSFETs in den Leistungsmodulen der Ladegeräte steigert die Effizienz durch Reduzierung der Wärmeverluste, doch die Lieferketten für SiC sind angespannt.

Lokalisierung (BABA/Made in America):

Um für die US-Bundesförderung NEVI in Frage zu kommen, müssen Ladegeräte in den USA hergestellt werden, wobei 55 % der Komponenten aus heimischer Produktion stammen dürfen. Dies hat globale Marktführer (ABB, Tritium, Wallbox) im Bereich der Ladestationen für Elektrofahrzeuge gezwungen, Produktionsstätten in Tennessee, South Carolina und Texas zu eröffnen.

- Rohstoffe: Die Kosten für Kupfer (für Kabel) und Stahl (für Gehäuse) beeinflussen den Endpreis. Ein DC-Schnellladegerät kostet inklusive Installation zwischen 25.000 US-Dollar (50 kW) und 150.000 US-Dollar (350 kW) . Die Nebenkosten (Genehmigungen, Erdarbeiten, Netzausbau) übersteigen oft die Hardwarekosten.

Wettbewerbsumfeld und Marktanteilskonzentration

Der Markt für Ladestationen für Elektrofahrzeuge ist fragmentiert, konsolidiert sich aber rasant.

- Die Hardware-Giganten: ABB E-Mobility und Tritium (liquidierte/übernommene Vermögenswerte) dominierten traditionell den Markt, aber asiatische Hersteller (SK Signet) gewinnen in den USA an Boden.

- Die Energiewende: Die großen Öl- und Gaskonzerne (Shell Recharge, BP Pulse, TotalEnergies) kaufen aggressiv Tankstellen auf. Sie verfügen über die Immobilien (Tankstellen) und das Kapital, um die anfänglichen Jahre mit geringer Auslastung zu überbrücken.

- Die reinen Anbieter: Unternehmen wie ChargePoint (Anlagenarmes Modell) und EVgo (Anlagenintensives Modell) stehen unter Druck, profitabel zu werden. ChargePoint dominiert den Wechselstrommarkt in Nordamerika, sieht sich aber im Bereich der Gleichstrom-Schnellladestationen einem starken Wettbewerb ausgesetzt.

- Die Automobilhersteller: IONITY (BMW, Ford, Hyundai, Mercedes, VW) in Europa und das Joint Venture Ionna in Nordamerika sind OEMs, die ihr Schicksal selbst in die Hand nehmen, um sicherzustellen, dass ihre Kunden eine Lademöglichkeit haben.

Analyse der technologischen Segmentierung: Der Kampf um Protokolle und Macht im Markt für Ladestationen für Elektrofahrzeuge

Die Hardwarelandschaft wird durch zwei Faktoren neu definiert: die Konsolidierung der Steckverbinderstandards und das Wärmemanagement von Hochleistungskabeln.

Die Konsolidierung der Steckverbinder (NACS/J3400 vs. CCS):

Der „Steckerkrieg“ in Nordamerika ist mit dem Sieg des nordamerikanischen Ladestandards (NACS/SAE J3400) faktisch beendet. Nach der Einführung durch Ford und GM befindet sich der Markt nun in einer Übergangsphase, in der sogenannte „Magic Docks“ (Adapter) eine temporäre Lösung darstellen. In Europa bleibt CCS2 der vorgeschriebene Standard, was zu einer zweigeteilten globalen Fertigungslieferkette führt. In China vollzieht sich der Übergang von GB/T zu ChaoJi, einem gemeinsam mit Japan entwickelten Standard, der extrem hohe Ladeleistungen ermöglicht.

Leistungsdynamik (Das 350-kW-Rennen):

Elektrofahrzeuge der dritten Generation (800-V-Architektur wie Hyundai Ioniq 5/6 und Porsche Taycan) benötigen Ladeleistungen von 350 kW. Der Markt für Ladestationen für Elektrofahrzeuge ersetzt die ehemals standardmäßigen 50-kW-Gleichstromladegeräte durch modulare 150-kW-Ladeeinheiten mit Leistungsverteilung. Lädt ein Fahrzeug, erhält es 150 kW; laden zwei Fahrzeuge, teilen sie sich jeweils 75 kW. Diese dynamische Leistungsverteilung ist entscheidend für die Senkung der Netzanschlusskosten.

Flüssigkeitsgekühlte Kabel:

Um Ladegeschwindigkeiten von über 300 Ampere zu erreichen, sind herkömmliche Kupferkabel für Verbraucher zu schwer. Der Markt für Ladestationen für Elektrofahrzeuge verzeichnet eine hundertprozentige Verbreitung von flüssigkeitsgekühlten Kabelsystemen für ultraschnelles Laden (UFC). Dies erhöht zwar die Materialkosten erheblich, ermöglicht aber Ladezeiten von unter 20 Minuten.

Der Aufstieg von Megawatt-Ladesystemen (MCS) und der Schwerlastinfrastruktur

Während Elektrofahrzeuge für den Personenverkehr die Schlagzeilen beherrschen, bietet der gewerbliche Transportsektor die höchste Dichte an Energieverbrauch und planbare Einnahmequellen.

Der MCS-Standard: Das Megawatt-Ladesystem (MCS) ist für Lkw der Klasse 8 und den Schwerlastverkehr konzipiert. Im Gegensatz zu Pkw-Ladegeräten (maximal ca. 350–500 kW) liefert MCS 3,75 MW (3.000 Ampere bei 1.250 Volt). Dadurch kann ein Fernverkehrs-Lkw seine Batterie während der gesetzlich vorgeschriebenen 45-minütigen Fahrerpause aufladen.

Depot vs. Unterwegs:

- Depotladung (über Nacht): Niedrige Leistung (50–100 kW), lange Ladezeit. Dies entspricht derzeit 90 % des Marktes für Ladestationen für Elektrofahrzeuge.

- Unterwegs (öffentlich): Hohe Leistung (MCS), kurze Haltezeit. Dieses Segment ist noch im Aufbau, aber entscheidend für die Elektrifizierung der Logistik auf der „mittleren Meile“.

- Auswirkungen auf den ROI: Für Flottenbetreiber wird die Kostenparität (Gesamtbetriebskostenparität) nicht nur durch günstigere Kraftstoffe, sondern auch durch planbare Ladekosten erreicht. Daher beobachten wir einen Anstieg von „Charging-as-a-Service“ (CaaS) für Flotten, bei dem die Infrastrukturkosten in die Betriebskosten pro Meile einfließen.

Auswirkungen von intelligentem Laden, V2G und Netzintegration auf den Markt für Ladestationen für Elektrofahrzeuge

Das Stromnetz ist der entscheidende Engpass für den Markt der Ladestationen für Elektrofahrzeuge. Die Modernisierung von Transformatoren ist langsam und teuer. Intelligentes Laden ist die Softwarelösung für ein Hardwareproblem.

- V1G (Intelligentes Laden): Unidirektionale Steuerung. Das Ladegerät reduziert die Ladeleistung bei Netzauslastung. Dies wird in Ländern wie Großbritannien (Verordnung über intelligente Ladepunkte) zunehmend vorgeschrieben.

- V2G (Vehicle-to-Grid): Bidirektionale Energieübertragung. Die Elektrofahrzeugbatterie fungiert als dezentrale Energiequelle (DER).

- Status: Übergang vom Pilotprojekt zur kommerziellen Nutzung. Normen wie ISO 15118-20 ermöglichen dies.

- Wertversprechen: Ein Besitzer eines Elektrofahrzeugs kann Geld verdienen, indem er überschüssige Energie während der Spitzenpreiszeiten ins Netz zurückspeist (Arbitrage).

- Plug & Charge (ISO 15118): Diese Technologie macht Apps und Kreditkarten überflüssig. Das Fahrzeug identifiziert sich über verschlüsselte Zertifikate gegenüber dem Ladegerät. Dieses nahtlose, Tesla-ähnliche Erlebnis wird nun im gesamten CCS/NACS-Ökosystem eingeführt und sorgt so für weniger Aufwand und höhere Kundenzufriedenheit.

Die Nische des Batteriewechsels: Tot oder lebendig?

Die westlichen Medien tun den Batteriewechsel, doch die Daten deuten auf eine zweigeteilte Realität auf dem Markt für Ladestationen für Elektrofahrzeuge hin.

- Pkw: In den USA und Europa ist der Batteriewechsel aufgrund der von Tesla und BYD verwendeten fest verbauten Akkus (Zelle-im-Chassis) ein Nischenprodukt. NIO hingegen baut sein Netz von Batteriewechselstationen in Europa weiter aus und setzt dabei auf „Battery as a Service“ (BaaS), um die Anschaffungskosten für Fahrzeuge zu senken.

- Zwei- und Dreiräder: In Indien und Südostasien (ASEAN) ist der Batteriewechsel die vorherrschende Form der Elektrifizierung (z. B. Gogoro). Die Batterien sind leicht, die Fahrzeuge günstig, und Ausfallzeiten sind für Lieferfahrer inakzeptabel.

- Schwerlastverkehr: Es gibt ein wiedererwachtes Interesse an automatisierten Batteriewechselsystemen für Lkw (z. B. Ample), da der Austausch einer riesigen Lkw-Batterie nur 5 Minuten dauert, im Vergleich zu den über 45 Minuten, die für das Laden mit Megawatt benötigt werden.

Geschäftsmodellentwicklung: CPOs, MSPs und MaaS

Der Markt für Ladestationen für Elektrofahrzeuge entfernt sich von einem einfachen „Hardware-Verkaufsmodell“.

CPO vs. MSP:

- Ladepunktbetreiber (CPO): Besitzt und wartet die Hardware (z. B. Electrify America, Ionity). Ihr Vermögenswert ist die Steckdose.

- Mobilitätsdienstleister (MSP): Besitzt die Kundenbeziehung und die App (z. B. Shell Recharge, BMW Charging). Ihr wichtigstes Gut sind die Daten.

- Roaming (eRoaming): Hubs wie Hubject ermöglichen es MSP-Nutzern, ihre Geräte an CPO-Ladestationen aufzuladen. Diese Interoperabilität entwickelt sich, ähnlich wie beim Mobilfunk-Roaming, zum Standard.

Umsatzsteigerung durch Kombination mehrerer Geschäftsmodelle: Erfolgreiche Unternehmen im Jahr 2026 setzen auf Umsatzsteigerung. Sie kombinieren:

- Ladegebühren (pro kWh oder pro Minute).

- Netzdienstleistungen (Teilnahme an der Laststeuerung).

- Digitale Außenwerbung (DOOH) auf 55-Zoll-Ladebildschirmen.

- Handel mit CO2-Zertifikaten (LCFS-Zertifikate in Kalifornien/British Columbia).

Segmentanalyse des Marktes für Ladestationen für Elektrofahrzeuge

Nach Ladegerätetypen: Langsames Laden (≤22 kW) dominiert den Markt

Marktanteil: 81,80 % (Marktführer beim Installationsvolumen)

Die „Grundlast“ des Infrastruktursegments, die hauptsächlich aus AC-Ladegeräten der Stufen 1 und 2 besteht, bildet das kapillare Netz des Ökosystems für Elektrofahrzeuge. Die Dominanz von 81,80 % ergibt sich aus der technischen Tatsache, dass ein durchschnittliches Privatfahrzeug über 90 % des Tages ungenutzt steht. Daher ist das Laden mit geringer Leistung (< 22 kW) die logischste Lösung, um die Batterie aufzuladen, ohne ihre Lebensdauer zu beeinträchtigen.

- Netzsynergie: Im Gegensatz zu Hochleistungsalternativen verursachen Ladegeräte mit einer Leistung von ≤ 22 kW im Markt für Ladestationen für Elektrofahrzeuge seltener Bedarfsspitzengebühren und erfordern keine umfangreichen Netzausbauten (Transformatoren) auf lokaler Verteilnetzebene. Dieses Segment dient aktuell als Testfeld für intelligentes Laden (V1G) und Vehicle-to-Grid (V2G), da die niedrigen Ladegeschwindigkeiten einen dynamischen Lastausgleich während der Spitzenzeiten im Stromnetz ermöglichen.

- Kosten vs. Nutzen: Die weite Verbreitung wird durch die geringen Investitionskosten (CAPEX) begünstigt. Eine typische 7-22-kW-Wechselstrom-Wallbox kostet nur einen Bruchteil eines Gleichstrom-Schnellladegeräts, was eine massive Verbreitung in unterschiedlichsten Umgebungen (Wohnungen, Büros, Parkplätze) ermöglicht, wo die Ladezeit 2–4 Stunden überschreitet.

Nach Lademethoden: Gleichstromladung erwies sich als beliebteste Einnahmequelle

Marktanteil: 95,30 % (Marktführer in Bezug auf Marktwert/Umsatz)

Obwohl Gleichstrom-Ladestationen im Vergleich zu Wechselstrom-Ladestationen mengenmäßig geringer sind, machen sie rund 95,3 % des finanziellen Werts und der strategischen Ausrichtung des Marktes für Ladestationen für Elektrofahrzeuge aus. Dieser Unterschied ergibt sich daraus, dass eine einzelne ultraschnelle Gleichstrom-Ladestation (150 kW–350 kW) eine Investition von 50.000 bis über 150.000 US-Dollar darstellt, während eine Wechselstrom-Ladestation weniger als 1.000 US-Dollar kostet.

- Der Schlüssel zum Erfolg auf Autobahnen: Das Gleichstromladen ist die einzige Lösung für Reichweitenangst auf Autobahnen. Diese Dominanz spiegelt den intensiven Ausbau von „elektrischen Autobahnen“ und öffentlichen Ladekorridornetzen wider (z. B. das NEVI-Programm in den USA, TEN-T in Europa). Technisch unterscheidet es sich dadurch, dass es den On-Board-Lader (OBC) des Fahrzeugs umgeht und die Energie direkt an das Batteriemanagementsystem (BMS) liefert.

- Technologischer Wandel: Der Markt für Ladestationen für Elektrofahrzeuge weltweit entwickelt sich rasant in Richtung flüssigkeitsgekühlter Kabel und 800-V-Architekturen (um mit neueren Elektrofahrzeugen wie dem Porsche Taycan oder dem Hyundai Ioniq 5 mithalten zu können). Der hohe Marktanteil erstreckt sich auch auf die wachsenden Sektoren der Elektroflotten und Elektrobusse, wo Hochleistungs-Gleichstromladung (über Oberleitungsstromabnehmer oder Hochleistungsstecker) für einen effizienten Betrieb unerlässlich ist.

Nach Anwendungsbereichen: Anwendungen im Wohnbereich werden weiterhin den Markt für Ladestationen für Elektrofahrzeuge dominieren

Marktanteil: >56%

Der Marktanteil von 56 % bestätigt die gängige Annahme im Markt für Ladestationen für Elektrofahrzeuge, dass „das Zuhause die primäre Ladestation ist“. Dieses Segment korreliert stark mit den frühen Nutzern von Elektrofahrzeugen – Hausbesitzern mit eigenem Stellplatz. Es ist das treueste Segment; sobald eine private Ladestation installiert ist, sinkt die Abhängigkeit von öffentlichen Ladestationen um über 80 %.

- Integration des Energiemanagements: Es geht längst nicht mehr nur ums „Anschließen“. Das stetige Wachstum in diesem Segment des Marktes für Ladestationen für Elektrofahrzeuge wird durch die Integration von Ladegeräten in Heimenergiemanagementsysteme (HEMS) und Photovoltaikanlagen. Moderne Wohneinheiten werden zunehmend als „solarbereit“ angeboten, sodass Nutzer ausschließlich mit überschüssigem Solarstrom laden und so emissionsfreie Mobilität erreichen können.

- Schattenmarkt: Ein bedeutender Teil dieses Marktes bleibt nach wie vor „dumm“ oder unkontrolliertes Laden, aber regulatorische Änderungen (wie die britischen Electric Vehicles (Smart Charge Points) Regulations) erzwingen einen schnellen Übergang zu vernetzten, intelligenten Wohneinheiten, um lokale Stromausfälle zu verhindern.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Nach Ladestationstypen: Private Ladestationen sind führend auf dem Markt für Ladestationen für Elektrofahrzeuge

Marktanteil: 88.20%

Die überwältigende Dominanz der privaten Ladestationen (Privathaushalte, private Bürogebäude, Fuhrparkgelände) zeigt, dass das öffentliche Ladenetz im Wesentlichen eher ein „Auffrischungs“- oder Notfalldienst als die primäre Energiequelle für die Mehrheit der Fahrer von Elektrofahrzeugen ist.

- Dominanz von Ladestationen: Neben dem privaten Bereich verdeutlicht diese Zahl die massive Privatisierung des Ladens für die kommerzielle Logistik (Lieferwagen für die letzte Meile wie Amazon/Rivian oder DHL). Diese Logistikriesen errichten private, abgeschottete Ladestationen, um eine hundertprozentige Verfügbarkeit zu gewährleisten und die Preisschwankungen öffentlicher Ladestationen zu vermeiden.

- Immobilienwert: Private Ladeinfrastruktur entwickelt sich von einer Nischenausstattung zu einer Grundvoraussetzung für Immobilien. In Mehrfamilienhäusern (Eigentumswohnungen/Apartments) wird die Installation privater Ladeinfrastruktur trotz der rechtlichen Komplexität des „Rechts auf Lademöglichkeit“ für Mieter in vielen Ländern zu einem entscheidenden Wertsteigerungsfaktor.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Analyse des Marktes für Ladestationen für Elektrofahrzeuge

Asien-Pazifik: Chinas Dominanz prägt den Markt

China ist nicht nur Marktführer, sondern ein Ausreißer. Ab Januar 2026 entfallen rund 60–65 % des weltweiten Bestands an öffentlichen Ladestationen auf China. Die Dominanz des Landes basiert auf der Initiative „Neue Infrastruktur“ und staatlichen Konzernen wie der State Grid Corporation of China sowie privaten Schwergewichten wie TELD und Star Charge.

Aufgrund der hohen Wohndichte (und der wenigen privaten Garagen) ist China zudem weltweit führend auf dem Markt für öffentliche AC-Ladestationen für Elektrofahrzeuge. Tatsächlich verfügt das Land über das einzige kommerziell rentable für Batteriewechsel (NIO).

Japan und Südkorea verstärken diesen Vorsprung der Asien-Pazifik-Region auf dem Markt für Ladestationen für Elektrofahrzeuge durch Präzisionstechnik – Toyotas Schnellladenetze unterstützen Wasserstoff-Elektro-Hybride, während Hyundai-Kias Ökosystem ultraschnelle Gleichstromstationen für Flotteneffizienz priorisiert.

Indiens geschäftige Verkehrswege sind mittlerweile mit solarbetriebenen Ladestationen ausgestattet, die innovative Lösungen für die Herausforderungen der Stromdichte bieten. Private Unternehmen wie NIO mit seinen Batteriewechselstationen und State Grid mit seinem landesweiten Stromnetz beseitigen Reichweitenängste und stärken so das Vertrauen der Verbraucher.

Diese regionale Vormachtstellung beruht auf synchronisierten Produktionsbooms bei Elektrofahrzeugen – die vertikale Integration von BYD und CATL stellt sicher, dass die Ladeinfrastruktur mit der Produktionsgeschwindigkeit Schritt hält. Die hohe Bevölkerungsdichte in Städten erfordert dichte Ladenetze, im Gegensatz zu den weitläufigen westlichen Netzen, die immer noch mit Genehmigungsverzögerungen zu kämpfen haben.

Europa: Das Regulierungslabor

Europa ist der reifste Regulierungsmarkt auf dem globalen Markt für Ladestationen für Elektrofahrzeuge. Dies ist auf die Alternative Fuels Infrastructure Regulation (AFIR) zurückzuführen, die alle 60 km Ladepools entlang des TEN-T-Kernnetzes vorschreibt.

- Das nordische Modell: Norwegen und die Niederlande dienen als Vorbild für den Rest der Welt. Mit einer Elektrofahrzeugdichte von über 80 % in Norwegen hat sich die Herausforderung von der Reichweitenangst hin zu Stauangst und Netzüberlastung verlagert.

- Deutschland: Als Herzland der Automobilindustrie investiert Deutschland massiv in das Deutschlandnetz, ein von der Regierung ausgeschriebenes HPC-Netzwerk, um eine Netzabdeckung in unrentablen ländlichen Gebieten zu gewährleisten.

Nordamerika: Der schlafende Riese erwacht

Der US-amerikanische Markt für Ladestationen für Elektrofahrzeuge hinkte in der Vergangenheit aufgrund der geografischen Weite und der uneinheitlichen Bundespolitik hinterher.

- NEVI-Finanzierung: Das National Electric Vehicle Infrastructure (NEVI) Formula Program (5 Milliarden US-Dollar) ist derzeit der größte Treiber und schreibt eine Verfügbarkeitszuverlässigkeit von 97 % vor – eine direkte Reaktion auf die mangelnde Zuverlässigkeit der bestehenden Netze.

- Teslas Supercharger-Netzwerk: Es bleibt der Goldstandard. Da Tesla sein Netzwerk nun auch für Elektrofahrzeuge anderer Hersteller öffnet, wird es faktisch zum größten öffentlichen Energieversorger für den Transportsektor in Nordamerika und schafft damit ein Quasi-Monopol für schnelles und zuverlässiges Laden.

Die 5 wichtigsten Unternehmensentwicklungen im Markt für Ladestationen für Elektrofahrzeuge

- Tata Power (Indien): kündigte Pläne zum Aufbau von mehr als 1.200 öffentlich-privaten Ladestationen für Elektrofahrzeuge in ganz Indien an. Dabei sollen Netzintegration und Franchisemodelle für eine landesweite Abdeckung genutzt werden.

- Adani TotalEnergies E-Mobility (ATEL, ein Unternehmen von Adani Total Gas) investierte bis Mai 2025 100 Crore ₹ für 3.400 Stationen landesweit (2.338 davon sind bereits in Betrieb), wobei Flughäfen und Autobahnen im Fokus stehen. Geplant sind weitere 2.000 Standorte.

- Wallbox (USA): Erweiterte Partnerschaft mit Codale Electric zur Modernisierung bestehender Ladestationen und zum Bau neuer AC/DC-Schnellladegeräte in Utah, Idaho, Wyoming und Nevada.

- Die State Grid Corporation of China kündigte an, eine Million zusätzliche öffentliche Ladesäulen und damit insgesamt 20 Millionen Ladesäulen mit einer Abdeckung von 98 % des Autobahnnetzes und einer durchschnittlichen Leistung von 46,5 kW pro Einheit zu erreichen.

- Electrify America (USA): Kündigte 500 neue Hyper-Schnellladestationen entlang wichtiger US-Autobahnen im Jahr 2025 an, die über NACS/J3400-Anschlüsse mit einer Leistung von über 350 kW, dynamischer Leistungsverteilung und einer Verfügbarkeitsgarantie von 97 % gemäß NEVI-Konformität verfügen.

Führende Unternehmen auf dem Markt für Ladestationen für Elektrofahrzeuge

- ABB Ltd.

- Blink Charging Co.

- BP Chargemaster Ltd.

- Broadband TelCom Power, Inc.

- Delta Electronics, Inc.

- Evgo

- Efacec Elektromobilität

- Infineon Technologies

- POD-Punkt

- Shell plc

- Shenzhen Setec Power Co., Ltd.

- AeroVironment Inc.

- BYD Auto

- ChargePoint, Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach dem Connector-Protokoll:

- CHAdeMO

- CCS

- Andere

Nach Ladegerättyp:

- Langsames Laden

- Schnellladen

Nach Lademethode:

- AC-Laden

- Gleichstromladung

Nach Ladestationstyp:

- Öffentlich

- Halböffentlich

- Privat

Auf Antrag:

- Kommerziell

- Gastfreundschaft

- Einzelhandel

- Büroflächen

- Flottenstationen

- Öffentliche Verkehrsmittel

- Privater Transport

- Andere öffentliche Räume

- Wohnen

- Einfamilienhaus

- Mehrfamilienhaus (Apartmentgebäude)

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Russland

- Spanien

- Polen

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 63,92 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2050 | 33.284 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2050 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 29.0% |

| Abgedeckte Segmente | Nach Ladegerätetyp, Anschlussprotokoll, Lademethode, Ladestationentyp, Anwendung, Region |

| Wichtige Unternehmen | ABB Ltd., Blink Charging Co., BP Chargemaster Ltd., Broadband TelCom Power, Inc., Delta Electronics, Inc., Evgo, Efacec Electric Mobility, Infineon Technologies, POD Point, Shell plc, Shenzhen Setec Power Co., Ltd., AeroVironment Inc., BYD Auto, ChargePoint, Inc., Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der Markt wird von 63,92 Milliarden US-Dollar im Jahr 2025 auf 33.283,79 Milliarden US-Dollar im Jahr 2050 anwachsen und damit ein starkes jährliches Wachstum von 29,0 % erzielen, angetrieben durch Infrastrukturvorgaben und die Nachfrage nach Flottenelektrifizierung.

Chinas staatlich geförderte Initiative für Neue Infrastruktur und Giganten wie State Grid installieren Millionen von Ladegeräten und ziehen mit dichten städtischen Netzen und Batteriewechselsystemen an den EV-Boom von BYD/CATL heran.

Der Sieg von NACS in Nordamerika beendet den Steckerkrieg und ermöglicht nahtloses Laden mit 350 kW über Adapter; Europa hält an CCS2 fest, während Chinas ChaoJi auf ultrahohe Leistung hinarbeitet und die Fertigung optimiert.

DC-Schnellladegeräte (je 50.000 bis 150.000 US-Dollar) versorgen Autobahnen und Fahrzeugflotten mit Strom, umgehen die Bordbeschränkungen für Ladevorgänge unter 20 Minuten und generieren so höhere Einnahmen als günstige AC-Heimladegeräte.

V1G reduziert dynamisch Lastspitzen; V2G wandelt Elektrofahrzeuge über ISO 15118 in Netzspeicher um und ermöglicht so den Besitzern den Handel mit Energie. Britische Vorschriften beschleunigen diesen Wandel von herkömmlichen Steckdosen.

Private Depots gewährleisten eine hundertprozentige Verfügbarkeit für Logistikunternehmen wie Amazon, indem sie CaaS in die Kosten pro Meile einbeziehen und so für eine TCO-Parität sorgen. Damit übertreffen sie die volatilen öffentlichen Netzwerke bei Weitem.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |