Marktübersicht

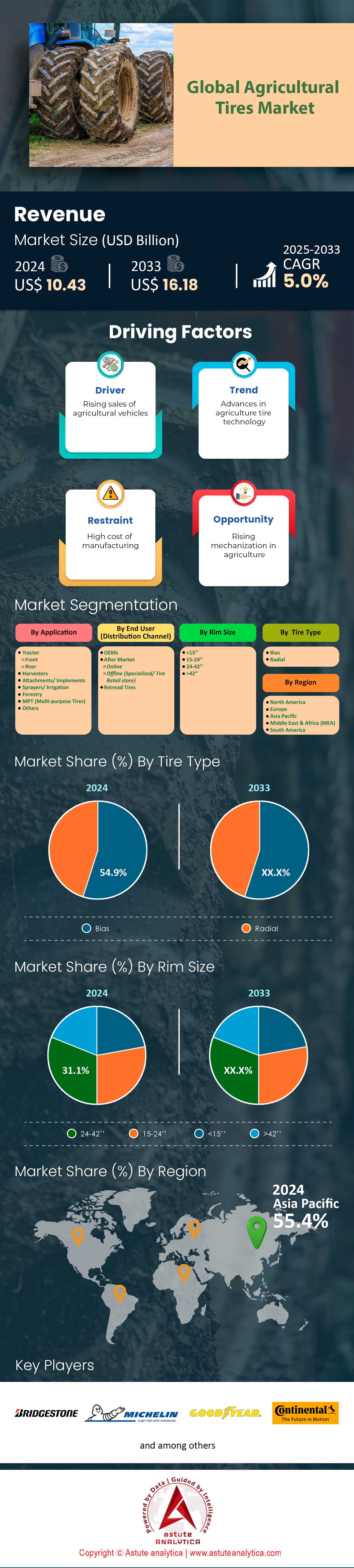

Der Markt für Landwirtschaftsreifen wurde im Jahr 2024 auf 10,43 Milliarden US-Dollar geschätzt und soll bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,0 % im Prognosezeitraum 2025–2033 einen Marktwert von 16,18 Milliarden US-Dollar erreichen.

Der Agrarmaschinensektor verzeichnete 2024 ein bemerkenswertes Wachstum, das die Reifennachfrage weltweit deutlich ankurbelte. In den USA wurden 217.200 Traktoren und 5.564 Mähdrescher verkauft, wobei für jedes Gerät mehrere Spezialreifen benötigt wurden. Indien entwickelte sich zum weltweit größten Traktorenmarkt mit über 900.000 verkauften Einheiten in den Jahren 2023 und 2024. Chinas Traktorenabsatz überstieg 2024 die Marke von 500.000 Einheiten, wobei es sich überwiegend um PS-starke Modelle mit größeren, hochentwickelten Reifen handelte. Dieser Aufschwung beschränkte sich nicht nur auf die wichtigsten Märkte für Agrarreifen: Brasilien verzeichnete 2023 über 60.000 neue Traktoren. Nordamerika bleibt führend in der Nachfrage nach Agrarreifen mit über 217.000 verkauften Traktoren und 5.500 Mähdreschern im Jahr 2024.

Die Region Asien-Pazifik weist das größte und schnellste Wachstum auf. Allein China und Indien werden 2024 voraussichtlich über 1,4 Millionen neue Traktoren absetzen. Der europäische Markt für Premiumreifen expandiert weiterhin durch strategische Kooperationen, wie beispielsweise die Partnerschaft von CEAT Specialty mit Massey Ferguson zur Lieferung fortschrittlicher Reifenmodelle. Diese beispiellose Verbreitung von Landmaschinen auf allen Kontinenten schafft eine anhaltende Nachfrage nach Landwirtschaftsreifen und bildet damit eine solide Grundlage für das weitere Marktwachstum im Zuge der weltweit fortschreitenden Mechanisierung.

Wichtigste Erkenntnisse zur Dynamik des Marktes für Landwirtschaftsreifen

- Indien führt den weltweiten Traktorenabsatz mit 900.000 Einheiten im Zeitraum 2023-2024 an und etabliert sich damit als weltweit größter Verbraucher von Landwirtschaftsreifen

- Im Jahr 2024 sollen in China und Indien zusammen 1,4 Millionen neue Traktoren verkauft werden, was die Reifennachfrage im asiatisch-pazifischen Raum explosionsartig ansteigen lässt

- Weltweit werden 2024 über 100 neue Landwirtschaftsreifenmodelle auf den Markt gebracht, wobei der Fokus auf der Integration fortschrittlicher Technologien liegt

- 1,2 Millionen gebrauchte Landwirtschaftsreifen wurden 2023 in US-Recyclinganlagen verarbeitet, was einen Rekord an Nachhaltigkeitsbemühungen darstellt

- 65 % des Marktes für Landwirtschaftsreifen werden von Traktoren mit Allradantrieb (MFWD und 4WD) dominiert, die alle 5 Jahre ausgetauscht werden

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Reifenlebenszyklusmuster und Austauschdynamik beschleunigen das Marktwachstum weltweit

Das Verständnis der Reifennutzungsmuster verdeutlicht den kontinuierlichen Ersatzbedarf, der das Wachstum des Marktes für Landwirtschaftsreifen antreibt. Radialreifen für die Landwirtschaft halten typischerweise 3.000 bis 5.000 Stunden, Diagonalreifen hingegen 2.000 bis 3.000 Stunden, was zu planbaren Austauschzyklen führt. Hinterachsreifen für Landwirtschaftsmaschinen weisen unterschiedliche Lebensdauern auf: Unter normalen Bedingungen halten sie bis zu 8 Jahre, wobei High-End-Modelle bis zu 14 Jahre und günstigere Varianten durchschnittlich 8–10 Jahre erreichen. Die Marktsegmentierung zeigt, dass Traktoren mit Allrad- und Mittelantrieb 65 % des Marktes für Landwirtschaftsreifen ausmachen, wobei die Originalausrüstungsreifen typischerweise alle 5 Jahre ausgetauscht werden. Mähdrescherreifen repräsentieren 10 % des Marktes und zeichnen sich durch längere Austauschzyklen von 10 Jahren aus.

Ausbringungsgeräte wie Sprühgeräte und Streuer machen 15 % des Marktes aus und erfordern aufgrund der intensiven Nutzung im Straßenverkehr alle ein bis zwei Jahre einen Reifenwechsel. Diese Wechselhäufigkeit, kombiniert mit steigender Geräteauslastung und zunehmender mechanisierter Anbaufläche, sorgt für eine stetige Nachfrage im Ersatzteilmarkt. Die unterschiedlichen Wechselzyklen je nach Gerätetyp gewährleisten eine kontinuierliche Marktaktivität über das ganze Jahr hinweg, während steigende Betriebsstunden pro Maschine die Wechselhäufigkeit beschleunigen und die Reifennachfrage in allen Agrarsektoren weltweit weiter ankurbeln.

Technologische Innovation und herausragende Fertigungsqualität verändern die Standards der Landwirtschaftsreifenindustrie

Der Markt für Landwirtschaftsreifen erlebte 2024 einen beispiellosen technologischen Fortschritt mit über 100 weltweit eingeführten neuen Reifenmodellen, die sich durch hohe Tragfähigkeit, Selbstreinigung und Pannensicherheit auszeichnen. Die Technologie der Reifendruckregelanlage (CTIS) verlängert die Reifenlebensdauer durch Druckanpassung während der Fahrt um bis zu 20 %. Stahlgürtelkonstruktionen und IF/VF-Technologien sind mittlerweile bei über 50 % der neuen Hochleistungstraktorreifen Standard. Die Produktionskapazitäten sind stark von Südostasien abhängig, das rund 70 % des weltweiten Naturkautschuks liefert. Der globale Markt für Landwirtschaftsreifen erreichte 2024 ein Volumen von 8,39 Milliarden US-Dollar und wird von Hunderten spezialisierten Vertriebszentren weltweit unterstützt.

Führende Hersteller betreiben Dutzende regionaler Vertriebszentren mit integrierten Lieferketten, die eine termingerechte Lieferung gewährleisten. Innovationen erstrecken sich auch auf die Geräteintegration: Über 30 % der neuen Traktoren sind serienmäßig mit Reifendruckkontrollsystemen ausgestattet. Mehr als 40 % der großen landwirtschaftlichen Betriebe in den USA und Europa nutzen Doppel- oder Dreifachbereifung, um die Bodenverdichtung zu reduzieren. Der Einsatz autonomer und robotergestützter Feldgeräte stieg bis 2024 weltweit um 15.000 Einheiten. Jedes dieser Geräte benötigt Spezialreifen und treibt so die technologische Entwicklung und den Ausbau der Produktion weiter voran.

Vertriebsnetze und Nachhaltigkeitsinitiativen gestalten die Infrastruktur des Marktes für Landwirtschaftsreifen neu

Die Vertriebslandschaft für Landwirtschaftsreifen hat sich 2024 deutlich gewandelt. In Nordamerika gab es über 3.500 spezialisierte Reifenhändler. Indien richtete über 1.200 spezialisierte Montagezentren für Landwirtschaftsreifen ein, während die Zahl der auf Agrarprodukte spezialisierten Reifenimporteure in Brasilien auf 150 anstieg. Die Servicekapazitäten wurden mit über 2.000 für Reparaturen vor Ort ausgestatteten Reifenservicefahrzeugen in Nordamerika erweitert. Online-Plattformen listen mittlerweile über 5.000 verschiedene Artikelnummern für Landmaschinenreifen – vor fünf Jahren waren es noch weniger als 2.000. Nachhaltigkeitsinitiativen gewannen an Bedeutung: US-amerikanische Reifenrecyclinganlagen verarbeiteten 2023 über 1,2 Millionen gebrauchte Landwirtschaftsreifen. Umweltbewusstsein trieb Innovationen voran: Mindestens 20 neue Reifenmodelle verwenden pflanzenbasierte Öle oder recycelte Materialien.

Europa verkaufte 2024 über 100.000 für den ökologischen Landbau zertifizierte Landwirtschaftsreifen. Reifenhersteller veröffentlichten über 50 jährliche Nachhaltigkeitsberichte, die die Fortschritte bei der umweltfreundlichen Entwicklung detailliert darlegten. Forschung und Entwicklung wurden intensiviert: Weltweit wurden 2024 über 200 Patente für Landwirtschaftsreifentechnologie angemeldet. Mehr als 30 Universitäten kooperieren mit Herstellern bei Projekten zur nachhaltigen Reifenentwicklung und schaffen so ein umfassendes Ökosystem, das durch verbesserte Distribution, Service und Umweltverantwortung das kontinuierliche Marktwachstum unterstützt.

Segmentanalyse

Anwendungsbereich: Reifenverschleiß bei Traktoren und landwirtschaftlichen Geräten

Traktoren behaupten mit einem Marktanteil von 36,40 % weiterhin das größte Kundensegment im Markt für Landwirtschaftsreifen. Dies ist auf ihre weltweite Verbreitung in der Landwirtschaft zurückzuführen. Ihre Dominanz beruht darauf, dass Traktoren als wichtigste Arbeitstiere für zahlreiche landwirtschaftliche Tätigkeiten wie Pflügen, Bodenbearbeitung, Säen, Kultivieren und Ernten eingesetzt werden. Im Jahr 2024 wurden weltweit über 1,7 Millionen Traktoren verkauft, wobei jede Maschine je nach Konfiguration vier bis sechs Reifen benötigt. International Tractors Limited setzte mit der Einführung von drei neuen Solis-Traktorenserien im Oktober 2023, darunter auch Elektromodelle mit besonderen Anforderungen an die Reifen, Maßstäbe in der Branche. Die Vielseitigkeit der Traktoren trägt maßgeblich zum Reifenverbrauch bei, da sie in unterschiedlichem Gelände und unter verschiedenen Wetterbedingungen eingesetzt werden, was den Reifenverschleiß und den Bedarf an Ersatzreifen erhöht.

Der Markt für Traktorreifen in der Landwirtschaft wächst weiterhin aufgrund mehrerer Schlüsselfaktoren. Erstens sorgt die zunehmende Mechanisierung der Landwirtschaft in Entwicklungsländern für eine stetige Nachfrage nach neuen Traktoren und Ersatzreifen. Zweitens erfordert der Trend zu größeren und leistungsstärkeren Traktoren spezielle Reifen mit hoher Tragfähigkeit, insbesondere für Allrad- und Mehrradantriebsmodelle, die 65 % des Reifenverbrauchs ausmachen. Drittens beschleunigen intensive Nutzungsmuster mit durchschnittlich über 1.000 Betriebsstunden pro Traktor und Jahr die Reifenwechselzyklen. Viertens erhöhen technologische Fortschritte wie Reifendruckregelsysteme und Reifendruckkontrollsysteme die Komplexität und den Wert der Reifen. Schließlich sorgt der Ausbau von Lohnunternehmerverträgen und Lohnunternehmerdiensten für eine hohe Traktorenauslastung und damit für eine gleichbleibende Reifennachfrage über saisonale Schwankungen hinweg.

Nach Vertriebskanal: Aftermarket-Umsätze treiben den Umsatz durch die Dynamik des Austauschzyklus an

Der Ersatzteilmarkt generiert 59,40 % des Umsatzes im Markt für Landwirtschaftsreifen. Dies unterstreicht die entscheidende Bedeutung des Ersatzreifenverkaufs im Vergleich zur Erstausrüstung. Diese Dominanz resultiert aus den vorhersehbaren Reifenwechselzyklen verschiedener Landmaschinentypen. Ausbringungsgeräte wie Spritzen und Düngerstreuer benötigen aufgrund der intensiven Nutzung der Straßen zwischen den Feldern alle ein bis zwei Jahre neue Reifen. Standard-Traktorreifen müssen in der Regel alle fünf Jahre gewechselt werden, während Mähdrescherreifen bis zu zehn Jahre im Einsatz sein können. Der Ersatzteilmarkt profitiert von der enormen Anzahl installierter Landmaschinen, die über Jahrzehnte hinweg im Einsatz waren. Allein in Nordamerika sind Millionen von Traktoren, Mähdreschern und Spezialmaschinen im Einsatz, die alle regelmäßig neue Reifen benötigen, um die Betriebseffizienz und die Sicherheitsstandards zu gewährleisten.

Der Markt für Landwirtschaftsreifen im Ersatzteilmarkt entwickelt sich weiterhin positiv, begünstigt durch mehrere Faktoren. Landwirte erkennen zunehmend den direkten Einfluss des Reifenzustands auf Kraftstoffverbrauch, Bodengesundheit und Betriebskosten und setzen daher auf proaktive Austauschstrategien. Die Expansion spezialisierter Reifenhändler, die in Nordamerika mittlerweile über 3.500 Standorte umfassen, verbessert die Verfügbarkeit und Servicequalität im Ersatzteilmarkt. Online-Plattformen mit über 5.000 verschiedenen Artikeln (SKUs) für Landwirtschaftsreifen ermöglichen es Landwirten, die passenden Ersatzreifen für ihre Maschinen zu finden. Darüber hinaus zeugen Reifenrecyclinganlagen in den USA, die jährlich über 1,2 Millionen gebrauchte Landwirtschaftsreifen verarbeiten, von einer regen Austauschtätigkeit. Der Ersatzteilmarkt profitiert auch davon, dass Landwirte ältere Maschinen mit modernen Reifentechnologien ausstatten und so die Leistung verbessern, ohne neue Maschinen anschaffen zu müssen. Dieser Trend zur Nachrüstung betrifft insbesondere Radialreifen und Spezialreifen.

Nach Felgengröße: Felgengrößenspezifikationen bestimmen Kompatibilität und Leistung der Ausrüstung

Landwirtschaftliche Reifen mit Felgengrößen von 24 bis 42 Zoll beherrschen über 31 % des Marktes, da sie den gängigen Spezifikationen landwirtschaftlicher Maschinen entsprechen. Dieser Felgengrößenbereich deckt die Anforderungen mittelgroßer bis großer Traktoren mit einer Leistung von 75 bis 200 PS optimal ab und stellt somit den idealen Einsatzbereich in der Landwirtschaft dar. Führende Traktorenhersteller entwickeln ihre Geräte basierend auf diesen standardisierten Felgengrößen, um eine breite Kompatibilität und die Verfügbarkeit von Ersatzteilen zu gewährleisten. Der Bereich von 24 bis 42 Zoll eignet sich sowohl für Vorder- als auch für Hinterreifen verschiedenster Maschinentypen, darunter Traktoren, Mähdrescher und Großspritzen. Innerhalb des Marktes für landwirtschaftliche Reifen bietet diese Größenkategorie die optimale Balance zwischen Tragfähigkeit, Aufstandsfläche und den für den Feldeinsatz unerlässlichen Anforderungen an Manövrierfähigkeit.

Die Dominanz von Felgengrößen zwischen 24 und 42 Zoll auf dem Markt für Landwirtschaftsreifen spiegelt die spezifischen Anforderungen verschiedener Anwendungsbereiche wider. Reihenkulturtraktoren nutzen diese Dimensionen häufig, um zwischen den Saatreihen zu manövrieren und gleichzeitig eine ausreichende Traktion zu gewährleisten. Mähdrescher benötigen diese Felgengröße, um schwere Getreideladungen während der Ernte zu tragen. Große selbstfahrende Feldspritzen sind auf diese Reifendimensionen angewiesen, um Ernteschäden beim Transport großer Flüssigkeitsmengen zu minimieren. Darüber hinaus ermöglicht diese Felgenkategorie die zunehmende Beliebtheit von Zwillings- und Dreifachbereifung, die zur Reduzierung der Bodenverdichtung beiträgt. Die Standardisierung auf Felgen zwischen 24 und 42 Zoll vereinfacht die Lagerhaltung für Händler und senkt die Kosten für Landwirte mit gemischten Maschinenparks. Reifenhersteller konzentrieren ihre Forschungs- und Entwicklungsarbeit auf diesen Größenbereich und führen fortschrittliche Funktionen wie die IF/VF-Technologie und optimierte Laufflächenprofile ein, die speziell auf diese Dimensionen abgestimmt sind.

Nach Reifentyp: Dominanz von Diagonalreifen bis hin zur Radialreifentechnologie bis 2033

Diagonalreifen generieren derzeit 54,9 % des Umsatzes im Markt für Landwirtschaftsreifen. Dies ist auf ihre robuste Konstruktion und Wirtschaftlichkeit zurückzuführen. Führende Hersteller wie Bridgestone Americas investieren weiterhin in die Diagonalreifentechnologie, wie die Markteinführung des verbesserten Regency Plus-Diagonalreifenportfolios für Firestone Ag im März 2024 belegt. Diese Produktlinie bietet eine breite Auswahl an Reifen für Frontantriebe, Anbaugeräte, Nutzfahrzeuge und Rasenmäher. Zu den führenden Herstellern zählen Titan International, BKT, Alliance Tire Group und Trelleborg, die über große Produktionsstätten in ganz Asien verfügen. Indien und China dominieren den weltweiten Diagonalreifenverbrauch. Sie profitieren von ihren reichhaltigen Naturkautschukvorkommen und dem hohen Bedarf an kostengünstigen Reifenlösungen in kleinen landwirtschaftlichen Betrieben. Der drittgrößte Abnehmer ist Südostasien, wo traditionelle Anbaumethoden die Langlebigkeit von Diagonalreifen begünstigen.

Der Markt für Landwirtschaftsreifen steht jedoch bis 2033 vor einem technologischen Wandel, da Radialreifen zunehmend an Bedeutung gewinnen. Dieser Wandel ist auf die überlegene Kraftstoffeffizienz, die geringere Bodenverdichtung und die längere Lebensdauer von Radialreifen (3.000 bis 5.000 Stunden im Vergleich zu Diagonalreifen mit 2.000 bis 3.000 Stunden) zurückzuführen. Moderne Landwirtschaftsbetriebe fordern zunehmend die Vorteile der Radialtechnologie, darunter bessere Traktion, Wärmeableitung und Kompatibilität mit Präzisionslandwirtschaftsgeräten. Der Wandel beschleunigt sich, da große landwirtschaftliche Betriebe in Nordamerika und Europa Radialreifen aufgrund ihrer verbesserten Leistungskennzahlen einsetzen. Darüber hinaus begünstigen staatliche Initiativen zur Förderung nachhaltiger Landwirtschaftsmethoden die geringere Umweltbelastung von Radialreifen und veranlassen die Hersteller, ihre Produktionskapazitäten trotz höherer Anschaffungskosten auszubauen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik führt die weltweite Nachfrage nach Agrarreifen durch Mechanisierung an

Der asiatisch-pazifische Raum hält mit 55,40 % den größten Marktanteil im Markt für Landwirtschaftsreifen. Treiber dieser Entwicklung ist die beispiellose Mechanisierung der Landwirtschaft. Die Dominanz der Region basiert auf der massiven Verbreitung von Landmaschinen: Indien verkaufte über 900.000 Traktoren, China über 500.000 Einheiten im Jahr 2024. Große Hersteller wie Yokohama Rubber erweiterten ihre Produktionskapazitäten durch strategische Investitionen, darunter das Werk in Visakhapatnam, Indien, das sich speziell auf die Herstellung von Offroad-Reifen spezialisiert hat. Die Region profitiert von der Nähe zu Naturkautschukvorkommen in Südostasien, was Kostenvorteile und eine effizientere Lieferkette ermöglicht.

China und Indien erweisen sich aufgrund ihrer großen landwirtschaftlichen Bevölkerung, die von manueller auf mechanisierte Arbeitsweise umstellt, als Hauptakteure. Indiens Agrarsektor beschäftigt rund 346 Millionen Menschen, was einen enormen Reifenbedarf erzeugt, da Landwirte in Traktoren investieren, um dem Arbeitskräftemangel und steigenden Löhnen zu begegnen. Chinas Programme zur Modernisierung der Landwirtschaft beschleunigen den Kauf von Ausrüstung, insbesondere von Hochleistungstraktoren, die Spezialreifen benötigen. Die Kombination aus staatlichen Subventionen, wachsenden Betriebsgrößen und steigenden Produktionszielen sichert dem asiatisch-pazifischen Raum seine führende Position.

Nordamerika behauptet starke Marktposition durch fortschrittliche Landwirtschaft

Nordamerika ist der zweitgrößte Markt für Landwirtschaftsreifen und profitiert von fortschrittlichen Anbaumethoden und hoher Maschinenauslastung. Die Landwirte der Region setzen moderne Maschinenparks ein; allein in den USA wurden 2024 217.200 Traktoren und 5.564 Mähdrescher verkauft. Auch die kanadische und mexikanische Landwirtschaft trägt durch den Ausbau mechanisierter Betriebe maßgeblich zur Nachfrage bei. Der Markt profitiert von der Vorliebe nordamerikanischer Landwirte für Premium-Reifentechnologien, darunter Radialreifen und IF/VF-Reifen, die die Produktivität steigern. Großflächige Landwirtschaftsbetriebe prägen das Bild und benötigen robuste Reifen, die schwere Lasten auf riesigen Flächen tragen können.

Das etablierte Vertriebsnetz der Region mit über 3.500 spezialisierten Reifenhändlern gewährleistet eine effiziente Reifenverfügbarkeit und einen umfassenden Service. Nordamerikanische Landwirte legen Wert auf Leistungsmerkmale von Reifen, wie Kraftstoffeffizienz, Reduzierung der Bodenverdichtung und verlängerte Betriebszeiten. Vertragslandwirtschaft und Lohnarbeiten sorgen für eine hohe Maschinenauslastung während der gesamten Vegetationsperiode. Der Fokus der Region auf Präzisionslandwirtschaft treibt die Nachfrage nach Spezialreifen an, die mit GPS-gesteuerten Geräten und automatisierten Lenksystemen kompatibel sind, und stärkt so den Markt.

Die Vereinigten Staaten treiben die Nachfrage auf dem Kontinent durch die Einführung neuer Technologien an

Die USA avancieren dank ihres technologisch fortschrittlichen Agrarsektors zum wichtigsten Abnehmer von Landwirtschaftsreifen in Nordamerika. Amerikanische Landwirte sind weltweit führend bei der Einführung intelligenter Reifentechnologien: Über 30 Prozent der neuen Traktoren sind serienmäßig mit Reifendruckkontrollsystemen ausgestattet. Der Maisgürtel und die Weizenanbaugebiete des Landes sorgen durch intensive Mechanisierung und mehrere jährliche Anbauzyklen für eine stetige Reifennachfrage. US-Reifenrecyclinganlagen verarbeiteten 2023 über 1,2 Millionen gebrauchte Landwirtschaftsreifen, was die rege Nachfrage nach Reifen in der Landwirtschaft belegt. Amerikanische Landwirte setzen zunehmend auf Zwillings- und Dreifachbereifung, insbesondere in den Staaten des Mittleren Westens, wo Bodenverdichtung die Anforderungen an die Maschinenausstattung beeinflusst.

Der Markt für Landwirtschaftsreifen profitiert von einer starken Aftermarket-Infrastruktur mit über 2.000 mobilen Servicefahrzeugen, die Reifenreparaturen und -wechsel direkt vor Ort anbieten. Forschungspartnerschaften zwischen Reifenherstellern und amerikanischen Universitäten beschleunigen die Innovation bei nachhaltigen Reifenmischungen und fortschrittlichen Profilgestaltungen. Die Agrarpolitik von Bund und Ländern, die die Mechanisierung und Effizienzsteigerung in der Landwirtschaft fördert, sorgt für stabile Investitionen in Landmaschinen und damit für ein kontinuierliches Wachstum der Reifennachfrage in den verschiedenen Agrarregionen.

Führende Unternehmen auf dem Markt für Landwirtschaftsreifen:

- Alliance Tire Company Ltd.

- Balkrishna Industries Limited (BKT)

- Bridgestone Corporation

- CEAT Ltd.

- China National Rubber Tire Co.

- Coker Tires

- Continental AG

- Duratread

- Michelin-Gruppe

- Mitas

- Nokian Tyres plc

- Pirelli & CSpA.

- Salsons Impex Pvt. Ltd.

- Specialty Tires of America, Inc.

- Sumitomo Rubber Industries Ltd.

- Titan International, Inc.

- Trelleborg AB

- Goodyear India Ltd.

- Cheng Shin Rubber

- Zhongce Rubber Group Co., Ltd.

- Hankook Reifen & Technologie

- Giti Tire

- Toyo Tire Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Nach Reifentyp

- Voreingenommenheit

- Radial

Durch Bewerbung

- Traktor

- Front

- Hinteren

- Erntemaschinen

- Anbauteile/Geräte

- Sprühgeräte/ Bewässerung

- Forstwirtschaft

- Mehrzweckreifen (MPT)

- Andere

Durch Endnutzer (Vertriebskanal)

- OEMs

- Aftermarket

- Online

- Offline (Fachgeschäft/Reifenhandel)

- Runderneuerte Reifen

Nach Felgengröße

- <15’’

- 15-24’’

- 24-42’’

- >42’’

Nach Region/Land

- Nordamerika

- UNS.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Myanmar

- Südkorea

- Übriges Asien-Pazifik

Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 10,43 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 16,18 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 5.0% |

| Abgedeckte Segmente | Nach Reifentyp, Anwendung, Endverbraucher (Vertriebskanal), Felgengröße, Region |

| Wichtige Unternehmen | Alliance Tire Company Ltd., Balkrishna Industries Limited (BKT), Bridgestone Corporation, CEAT Ltd., China National Rubber Tire Co., Coker Tires, Continental AG, Duratread, Michelin Group, Mitas, Nokian Tyres plc, Pirelli & CSpA, Salsons Impex Pvt. Ltd., Specialty Tires of America, Inc., Sumitomo Rubber Industries Ltd., Titan International, Inc., Trelleborg AB, Goodyear India Ltd., Cheng Shin Rubber, Zhongce Rubber Group Co., Ltd., Hankook Tire & Technology, Giti Tire, Toyo Tire Corporation, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |