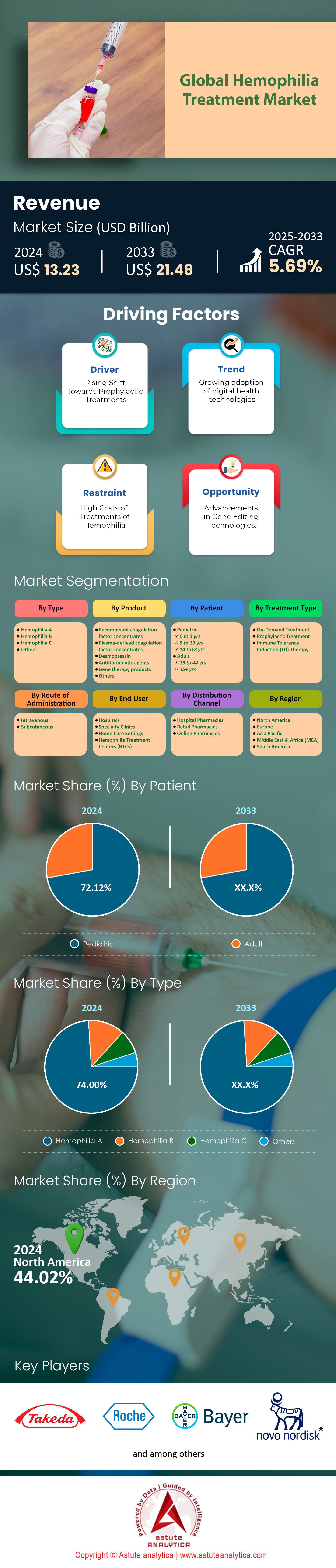

Der globale Markt für Hämophiliebehandlungen, der im Jahr 2024 auf rund 13,23 Milliarden US-Dollar geschätzt wurde, steht vor einem signifikanten Wachstum. Prognosen zufolge wird er bis 2033 auf 21,48 Milliarden US-Dollar ansteigen. Diese bemerkenswerte Expansion entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,69 % von 2025 bis 2033 und unterstreicht die steigende Nachfrage nach fortschrittlichen Therapien und innovativen Lösungen im Umgang mit Hämophilie.

Zu den wichtigsten Treibern dieses Wachstums zählt die zunehmende Bedeutung prophylaktischer Behandlungen, die die Anwendung neuartiger Therapieoptionen fördert. So revolutionieren beispielsweise Fortschritte in der Gentherapie und bei rekombinanten Gerinnungsfaktoren die Patientenversorgung, indem sie die Behandlungshäufigkeit reduzieren und die Lebensqualität verbessern. Darüber hinaus beschleunigen verstärkte Investitionen in Forschung und Entwicklung die Entdeckung innovativer Therapien. Die weltweiten Ausgaben für Forschung und Entwicklung haben ein beispielloses Niveau erreicht und übersteigen 1,7 Billionen US-Dollar. Laut UNESCO entfallen 80 % dieser Ausgaben auf etwa zehn Länder.

Die Auswirkungen dieser Bemühungen sind im gesamten pharmazeutischen Sektor deutlich sichtbar. Laut dem IQVIA-Bericht verbesserte sich die Produktivität der klinischen Entwicklung im Jahr 2023 signifikant. Die kombinierte Erfolgsrate stieg auf 10,8 % – den höchsten Wert seit 2018. Dieser Fortschritt spiegelte sich in der weltweiten Markteinführung von 69 neuen Wirkstoffen (NAS) wider, sechs mehr als im Vorjahr. Ein Paradebeispiel für diese Entwicklungen ist die Markteinführung von Valoctocogene Roxaparvovec (Roctavian) zur Behandlung von Hämophilie A, der ersten Gentherapie dieser Art im Jahr 2023. Roctavian zeigte eine signifikante Reduktion der mittleren jährlichen Blutungsrate (ABR) mit 0,5 spontanen Blutungen und 0,6 Gelenkblutungen pro Jahr im Vergleich zur Standardtherapie. Darüber hinaus wurde 2023 mit Efanesoctocog alfa (Altuviiio), einem Faktor-VIII-Ersatzpräparat für Hämophilie A, eine weitere bahnbrechende Therapie eingeführt. Diese Entwicklungen unterstreichen die kontinuierliche Innovation in der Hämophiliebehandlung, die durch Fortschritte in der Arzneimittelforschung und hohe klinische Erfolgsraten vorangetrieben wird.

Ein Schlüsselfaktor für das Wachstum des Hämophilie-Marktes ist der rasante Fortschritt bei Genomeditierungstechnologien. Diese revolutionieren die Behandlungsmethoden, indem sie die zugrundeliegenden genetischen Ursachen der Erkrankung adressieren. Bahnbrechende Werkzeuge wie CRISPR-Cas9 und Basen-Editierung ermöglichen hochpräzise genetische Modifikationen und führen so zu deutlich verbesserten Therapieergebnissen. Diese Fortschritte versprechen langfristige oder sogar dauerhafte Lösungen für Hämophilie-Patienten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Hämophilie-Epidemiologie

Die weltweite Epidemiologie der Hämophilie zeigt über die Jahre einen stetigen Anstieg der diagnostizierten Fälle. Laut Bericht der Weltföderation für Hämophilie (WFH) ist die Zahl der diagnostizierten Hämophiliefälle von 195.263 im Jahr 2019 auf 218.804 im Jahr 2023 gestiegen. Dies spiegelt ein wachsendes Bewusstsein für die Erkrankung, verbesserte Diagnosemöglichkeiten und eine steigende Nachfrage nach Behandlungen wider.

Hämophilie betrifft überwiegend Männer. Etwa 90 % der Hämophilie-A-Fälle treten bei Männern auf, im Vergleich zu 4 % bei Frauen und 6 % unbekannten Geschlechts. Ähnlich verhält es sich mit Hämophilie B: Etwa 88 % der Fälle betreffen Männer, im Vergleich zu 6 % bei Frauen und 6 % unbekannten Geschlechts.

Nach Schweregrad aufgeschlüsselt, litten im Jahr 2023 weltweit 69.000 Menschen an schwerer Hämophilie, während etwa 43.653 Menschen eine leichte Form aufwiesen. Dies unterstreicht die anhaltende Herausforderung für die öffentliche Gesundheit, die von Hämophilie ausgeht.

Eine 2019 im American Journal veröffentlichte Fallstudie beschrieb die Prävalenz von Hämophilie bei Männern genauer. Die Studie ergab, dass unter 100.000 Männern 17,1 Fälle von Hämophilie A und 3,8 Fälle von Hämophilie B auftreten, also alle Schweregrade. Bei der Geburt ist die Prävalenz deutlich höher: 24,6 Fälle von Hämophilie A und 5,0 Fälle von Hämophilie B pro 100.000 Männer. Die Lebenserwartung und Lebensqualität von Menschen mit Hämophilie sind erheblich beeinträchtigt: Sie sinkt um 64 % in Ländern mit höherem mittlerem Einkommen, um 77 % in Ländern mit mittlerem Einkommen und um bis zu 93 % in Ländern mit niedrigem Einkommen. Diese eklatante Diskrepanz in der Lebenserwartung unterstreicht den dringenden Bedarf an einem verbesserten Zugang zur Gesundheitsversorgung und an besseren Behandlungsmöglichkeiten weltweit.

Marktdynamik

Treiber: Wachsende Investitionen in Forschung und Entwicklung für innovative Therapien

Steigende Investitionen in Forschung und Entwicklung (F&E) innovativer Therapien spielen eine entscheidende Rolle für das Wachstum des Hämophilie-Behandlungsmarktes und ermöglichen die Entwicklung fortschrittlicher Lösungen für ungedeckte medizinische Bedürfnisse. Verstärkte finanzielle Unterstützung durch Investitionen und Fördergelder treibt den Fortschritt maßgeblich voran. So sicherte sich beispielsweise die Indiana University School of Medicine im März 2022 12 Millionen US-Dollar vom National Heart, Lung, and Blood Institute zur Weiterentwicklung von Hämophilie-Therapien. Solche Initiativen unterstreichen das starke Engagement für die Verbesserung der Behandlungsergebnisse durch Innovation.

Die Forschungs- und Entwicklungsbemühungen konzentrieren sich zunehmend auf bahnbrechende Ansätze wie Gentherapie und monoklonale Antikörper, die ein transformatives Potenzial bergen. Ein bedeutender Meilenstein wurde im April 2020 erreicht, als die FDA Sevenfact (Gerinnungsfaktor VIIa [rekombinant]-jncw), ein gentechnisch hergestelltes Produkt zur Behandlung von Blutungsereignissen bei Jugendlichen und Erwachsenen, zuließ. Diese Zulassung unterstreicht den konkreten Einfluss der Forschung und Entwicklung auf die Bereitstellung von Therapien der nächsten Generation, die die Zukunft der Hämophiliebehandlung prägen.

Die Investitionen in die pharmazeutische Forschung und Entwicklung (F&E) sind in den letzten Jahrzehnten exponentiell gestiegen. So investierten beispielsweise die Mitgliedsunternehmen des Verbandes PhRMA im Jahr 2019 83 Milliarden US-Dollar in F&E – ein Rekordwert, wie die jährliche Mitgliederbefragung von PhRMA aus dem Jahr 2020 ergab. Die Auswirkungen dieser kontinuierlichen F&E-Investitionen zeigen sich deutlich im Anstieg der Arzneimittelzulassungen. Zwischen 2010 und 2019 hat sich die durchschnittliche Anzahl der jährlich in den USA zugelassenen neuen Medikamente nahezu verdoppelt und erreichte 38 pro Jahr. Dieser rasante Fortschritt lässt sich auch an der Zulassung von Gentherapien für Hämophilie Anfang 2024 erkennen. Roctavian für Hämophilie A erhielt die Zulassung von FDA und EMA, Hemgenix für Hämophilie B die Zulassung von FDA, EMA und Health Canada und Beqvez für Hämophilie B die Zulassung von Health Canada. Da diese Behandlungen die Landschaft der Hämophilieversorgung weiterhin verändern, unterstreichen sie die entscheidende Rolle von kontinuierlicher Innovation und Investitionen bei der Verbesserung der Patientenergebnisse und der Entwicklung lebensverändernder Therapien.

Zurückhaltung: Hohe Behandlungskosten bei Hämophilie

Die hohen Kosten moderner Hämophilie-Therapien stellen eine große Herausforderung für den Markt dar, schränken den Zugang für Patienten ein und behindern eine breitere Anwendung. In den USA beispielsweise belaufen sich die Behandlungskosten für Hämophilie laut einem Bericht von Express Scripts aus dem Jahr 2015 auf durchschnittlich 270.000 US-Dollar pro Patient und Jahr. Damit gehören diese Medikamente zu den teuersten im Gesundheitswesen. Trotz der Verfügbarkeit von 28 Hämophilie-Therapien sind die Preise aufgrund der Komplexität der Entwicklung biologischer Arzneimittel, wie beispielsweise rekombinanter Gerinnungsfaktoren und Gentherapien, stetig gestiegen. Diese Entwicklung ist mit erheblichen Kosten für Forschung und Entwicklung, Herstellung und die Einhaltung regulatorischer Vorgaben verbunden.

Dr. Stacy E. Croteau vom Dana-Farber/Boston Children's Cancer and Blood Disorders Center hebt hervor, dass Therapien für Hämophilie A und B, einschließlich traditioneller Faktorpräparate und neuerer Optionen wie Emicizumab, für Erwachsene jährlich zwischen 300.000 und 500.000 US-Dollar kosten können. Ein Pharmatrendbericht aus dem Jahr 2018 zeigte, dass die Ausgaben für Antihämophilie-Faktoren innerhalb eines Jahres um 62 % stiegen und sich für Medicare-Versicherte verdreifachten. Die hohen Kosten werden beispielhaft durch Produkte wie Advate, einen rekombinanten Faktor der dritten Generation für Hämophilie A, verdeutlicht, der etwa 20.630 US-Dollar pro Rezept kostet, sowie durch langwirksame Produkte wie Eloctate, die ähnlich viel kosten. Verschärft werden diese Kosten durch die begrenzte Krankenversicherung und den uneinheitlichen Zugang zu finanziellen Hilfsprogrammen, was die Patienten zusätzlich belastet. Weltweit hemmen diese hohen Behandlungskosten das Marktwachstum, insbesondere in Schwellenländern mit unterentwickelter Gesundheitsinfrastruktur. Regionen wie der asiatisch-pazifische Raum und Afrika stehen vor großen Herausforderungen beim Zugang zu innovativen Therapien wie Gentherapie und langwirksamen rekombinanten Faktoren, was zu einer ungleichen Verteilung lebensrettender Behandlungen führt. Selbst in entwickelten Märkten stellen hohe Zuzahlungen für Patienten weiterhin eine Hürde dar, insbesondere in privaten Gesundheitssystemen, wo die Versicherung die Behandlungskosten möglicherweise nicht vollständig übernimmt.

Chance: Fortschritte bei Genomeditierungstechnologien

Fortschritte in der Genomeditierung verändern die Hämophiliebehandlung grundlegend. Sie bieten innovative, langfristige Lösungen, die über die traditionelle Faktorsubstitution hinausgehen. Modernste Ansätze wie die Gentherapie und die CRISPR-basierte Genomeditierung setzen direkt an den genetischen Defekten an, die der Hämophilie zugrunde liegen, und stellen einen Paradigmenwechsel im Krankheitsmanagement dar. Die Gentherapie hat sich sowohl bei Hämophilie A als auch bei Hämophilie B als bahnbrechend erwiesen, da sie durch eine einmalige Vektorinjektion eine anhaltende körpereigene Produktion von Gerinnungsfaktoren ermöglicht. Laut der Europäischen Gesellschaft für Hämophilie und verwandte Erkrankungen (EAHAD) laufen derzeit elf klinische Studien mit über 300 Patienten (202 mit Hämophilie A und 135 mit Hämophilie B) (Stand: Juni 2024). Ziel dieser Therapien ist es, den Faktor-VIII- oder Faktor-IX-Spiegel auf über 1 % des Normalwerts anzuheben, das Blutungsrisiko deutlich zu senken und die Notwendigkeit häufiger Infusionen zu beseitigen. Der Erfolg dieser Studien treibt erhebliche Investitionen voran und beschleunigt das Marktwachstum, wodurch das transformative Potenzial der Gentherapie unterstrichen wird.

Jüngste FDA-Zulassungen unterstreichen diesen Fortschritt zusätzlich. Im April 2024 wurde Fidanacogen Elaparvovec als zweite Gentherapie für Hämophilie B zugelassen, nach Etranacogen Dezaparvovec-drlb im Jahr 2022. Diese Therapien, die in Kooperationen zwischen akademischen Einrichtungen und Biotechnologieunternehmen wie Penn Medicine entwickelt wurden, verdeutlichen die rasanten Fortschritte bei der Kommerzialisierung und Innovation im Hämophilie-Markt. Darüber hinaus zeigen BioMarins Roctavian, das in Europa für Hämophilie A zugelassen ist, und Fidanacogen Elaparvovec beispielhaft, wie diese Therapien die Belastung durch lebenslange Prophylaxebehandlungen beseitigen und die Lebensqualität und Therapietreue der Patienten deutlich verbessern. Diese Innovationen verändern nicht nur die Behandlungsmöglichkeiten, sondern fördern auch die Akzeptanz bei Ärzten und Patienten und treiben so die weltweite Nachfrage nach fortschrittlichen Hämophilie-Therapien an.

Segmentanalyse

Typen-Einblicke

Der Markt für Hämophiliebehandlungen ist nach Typ in Hämophilie A, Hämophilie B, Hämophilie C und Sonstige unterteilt, wobei Hämophilie A mit einem Marktanteil von 74 % im Jahr 2024 den Markt anführt. Diese Dominanz ist auf die hohe Prävalenz aufgrund eines Mangels an Faktor VIII und die kontinuierliche Entwicklung innovativer Behandlungsmethoden zurückzuführen. Gezielte Therapien wie Emicizumab (Hemlibra) haben die Behandlungsergebnisse, insbesondere bei Patienten mit Inhibitoren, deutlich verbessert und so zum Wachstum dieses Segments beigetragen. Der beträchtliche Marktanteil von Hämophilie A wird zudem durch die große Patientenzahl und die Nachfrage nach fortschrittlichen Therapieoptionen, insbesondere in Regionen mit gut ausgebauten Gesundheitssystemen wie Japan, gestützt.

Darüber hinaus ist Hämophilie A Marktführer, was auf die hohe Prävalenz und die Fortschritte bei gezielten Therapien zurückzuführen ist, die die Behandlungsergebnisse verbessern und die Belastung durch die Behandlung verringern, wodurch die Akzeptanz bei Patienten und Anbietern beschleunigt wird.

Hämophilie B wird durch einen Mangel an Faktor IX verursacht. Obwohl sie seltener auftritt, gewinnt diese Form zunehmend an Bedeutung, bedingt durch die Einführung neuer Therapien, die die Patientenversorgung und Lebensqualität verbessern. Dieser Aufwärtstrend spiegelt die verstärkten Bemühungen wider, den ungedeckten Bedarf im gesamten Hämophilie-Spektrum zu decken. Hämophilie C, eine seltenere Form, die durch einen Mangel an Faktor XI verursacht wird, hat aufgrund ihrer geringeren Prävalenz und der begrenzten Verfügbarkeit gezielter Behandlungsoptionen einen kleineren Marktanteil.

Produkt-Einblicke

Unter allen Produkten des Hämophilie-Behandlungsmarktes dominiert das Segment der rekombinanten Gerinnungsfaktorkonzentrate den globalen Hämophilie-Behandlungsmarkt im Jahr 2024 mit fast der Hälfte des Marktanteils. Diese führende Position beruht auf der nachgewiesenen Sicherheit und Wirksamkeit synthetischer Alternativen zu plasmabasierten Produkten. Therapien wie Advate und Kogenate minimieren das Risiko von durch Blut übertragbaren Infektionen und ermöglichen gleichzeitig eine effektive, langfristige Behandlung von Blutungsereignissen. Daher sind sie die bevorzugte Wahl für Patienten mit Hämophilie A und B. Innovationen wie Produkte mit verlängerter Halbwertszeit, die die Infusionshäufigkeit deutlich reduzieren und den Patientenkomfort erhöhen, haben dem Segment zusätzlich zu seinem Erfolg verholfen.

Der Bereich der Gentherapie entwickelt sich jedoch mit einer bemerkenswerten jährlichen Wachstumsrate von 13,9 % zum am schnellsten wachsenden Segment. Dieses Wachstum wird durch das Potenzial der Gentherapie angetrieben, langfristige oder sogar dauerhafte Lösungen für Hämophilie-Patienten zu bieten. Diese Fortschritte reduzieren nicht nur die Belastung durch lebenslange Behandlungen, sondern decken auch den wachsenden Bedarf an transformativen, kurativen Optionen. Die rasante Expansion dieses Segments unterstreicht das Potenzial der Gentherapie, die Hämophilie-Behandlung zu revolutionieren und Patienten weltweit effektivere und schonendere Lösungen zu bieten.

Einblicke von Patienten

Das Segment der pädiatrischen Patienten führte 2023 den Markt für Hämophiliebehandlungen an und erreichte mehr als die Hälfte des Marktanteils, wobei die Altersgruppe der 14- bis 18-Jährigen den größten Anteil ausmachte. Diese Dominanz ist auf den dringenden Bedarf an kontinuierlicher Behandlung während wichtiger Wachstumsphasen zurückzuführen, da diese Altersgruppe häufig Blutungen erleidet, die eine regelmäßige Gabe von Gerinnungsfaktoren erfordern. Innovationen bei langwirksamen Gerinnungsfaktoren und Gentherapien haben die Behandlungsergebnisse verbessert, indem sie die Infusionshäufigkeit reduzierten und die Lebensqualität der Patienten steigerten. Darüber hinaus treiben die starke staatliche Förderung und der Ausbau der Gesundheitsinfrastruktur die Nachfrage nach pädiatrischen Therapien wie Emicizumab (Hemlibra), das speziell für Kinder entwickelt wurde, weiter an.

Darüber hinaus verzeichnet das Segment der erwachsenen Patienten das schnellste Wachstum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,89 %. Die steigende Zahl älterer Hämophilie-Patienten erfordert aufgrund von Komplikationen wie Gelenkschäden eine spezialisiertere und langfristigere Betreuung. Der Einsatz fortschrittlicher Behandlungsmethoden, darunter Gerinnungsfaktoren mit verlängerter Halbwertszeit und Gentherapien, verbessert das Krankheitsmanagement, steigert die Lebensqualität der Patienten und treibt das Marktwachstum im Segment der Erwachsenen voran.

Behandlungseinblicke

Der globale Markt für Hämophiliebehandlungen ist in Bedarfsbehandlung, Prophylaxe und Immuntoleranzinduktionstherapie (ITI) unterteilt, die jeweils eine spezifische Rolle im Krankheitsmanagement spielen. Die Bedarfsbehandlung ist mit einem Wert von 6.358,8 Millionen US-Dollar derzeit Marktführer, vor allem aufgrund ihrer entscheidenden Bedeutung bei der Behandlung akuter Blutungen. Dieser Ansatz ist weiterhin unerlässlich für Patienten mit leichter bis mittelschwerer Hämophilie, da er auf Gerinnungsfaktorenkonzentrat angewiesen ist, um spontane oder verletzungsbedingte Blutungen effektiv zu kontrollieren.

Die Prophylaxe dürfte jedoch das höchste Wachstumspotenzial aufweisen, angetrieben durch Innovationen bei langwirksamen Gerinnungsfaktoren und bahnbrechende Therapien wie Emicizumab (Hemlibra). Dank reduzierter Infusionshäufigkeit und verbesserter Patientenergebnisse entwickelt sich die Prophylaxe zur bevorzugten Strategie bei schwerer Hämophilie. Die zunehmende Anwendung proaktiver Behandlungsansätze und die kontinuierlichen Fortschritte bei den Therapieoptionen werden das Wachstum dieses Segments in den kommenden Jahren voraussichtlich weiter beschleunigen.

Einblicke in die Verabreichungswege

Der Hämophilie-Markt lässt sich nach Verabreichungsweg in intravenöse und subkutane Verabreichung unterteilen. Im Jahr 2024 dominierte die intravenöse (i.v.) Verabreichung mit einem Anteil von 74,89 % den Hämophilie-Behandlungsmarkt. Dies ist auf ihre Effektivität bei der Verabreichung von Gerinnungsfaktorkonzentraten wie Adynovate und Kogenate zurückzuführen. Die i.v. Infusion gilt weiterhin als Standardtherapie sowohl für die Akutbehandlung als auch für die Prophylaxe und gewährleistet eine schnelle Resorption. Schwierigkeiten beim venösen Zugang bestehen jedoch weiterhin, insbesondere bei Kindern und älteren Patienten.

Die subkutane Verabreichung hält unterdessen einen Marktanteil von 25,11 % und ist das am schnellsten wachsende Segment, angetrieben durch die zunehmende Anwendung von faktorunabhängigen Therapien wie Hemlibra. Subkutane Behandlungen bieten eine weniger invasive, selbstverabreichte Option mit flexibler Dosierung und verbessern so die Patientenadhärenz und den Komfort, insbesondere für Patienten mit Inhibitoren.

Endnutzer-Einblicke

Im Markt für Hämophiliebehandlungen stellen Krankenhäuser mit einem Marktwert von 6.529,8 Millionen US-Dollar im Jahr 2024 das führende Endkundensegment dar. Ihre dominante Stellung beruht auf ihrer Fähigkeit, schwere und Notfallfälle zu behandeln. Unterstützt wird dies durch eine fortschrittliche medizinische Infrastruktur, spezialisierte Diagnoseverfahren und den Zugang zu chirurgischen und intensivmedizinischen Leistungen. Krankenhäuser spielen eine entscheidende Rolle bei der Verabreichung komplexer Therapien wie Gentherapie und Faktorersatztherapien und dienen gleichzeitig als primäre Zentren für klinische Studien zu innovativen Hämophiliebehandlungen. Für Patienten, die eine multidisziplinäre Betreuung benötigen, bleiben Krankenhäuser die bevorzugte Wahl, da sie unter einem Dach Zugang zu Hämatologen, spezialisiertem Pflegepersonal und umfassenden Behandlungseinrichtungen bieten.

Darüber hinaus wird für dieses Segment das höchste durchschnittliche jährliche Wachstum (CAGR) erwartet, angetrieben durch die zunehmende Anwendung fortschrittlicher Behandlungsmethoden wie Gerinnungsfaktoren mit verlängerter Halbwertszeit und Gentherapien. Steigende Investitionen in die Gesundheitsinfrastruktur sowie ein wachsendes Bewusstsein für die Behandlung von Hämophilie stärken die Marktposition des Krankenhaussegments zusätzlich und beschleunigen dessen Expansion.

Einblicke in den Vertriebskanal

Im Jahr 2024 dominieren Krankenhausapotheken den Markt für Hämophiliebehandlungen und bieten unter fachkundiger Aufsicht spezialisierte Therapien wie Gentherapien und Gerinnungsfaktoren mit verlängerter Halbwertszeit an. Ihre Rolle in der Notfallversorgung und der personalisierten Behandlung sichert ihre Marktführerschaft.

Der Online-Apothekenmarkt verzeichnet ein rasantes Wachstum, angetrieben durch die zunehmende Nutzung digitaler Gesundheitsplattformen und Telemedizin sowie den steigenden Wunsch nach mehr Komfort im Gesundheitswesen. Patienten können Medikamente bequem von zu Hause aus bestellen, wodurch persönliche Arztbesuche reduziert und die Gesundheitsversorgung zugänglicher wird. Unternehmen wie Walgreens sind Vorreiter dieser Entwicklung und bieten optimierte Online-Apothekendienstleistungen an, darunter Hauslieferung, automatische Nachbestellungen und telemedizinische Beratungen. Dieser digitale Wandel verbessert das Patientenerlebnis und treibt das Marktwachstum im Online-Apothekensektor voran.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Einblicke

Nordamerika ist mit einem Marktanteil von rund 44 % führend im Bereich der Hämophiliebehandlung. Ausschlaggebend hierfür sind die hochentwickelte Gesundheitsinfrastruktur, hohe Investitionen in Forschung und Entwicklung sowie der breite Zugang zu innovativen Therapien wie Gentherapien und Gerinnungsfaktoren mit verlängerter Halbwertszeit. Die Präsenz von Branchengrößen wie Pfizer, BioMarin und Takeda sowie eine gute Krankenversicherung und ein hohes Bewusstsein der Patienten stärken diese Vormachtstellung. Europa folgt mit einem Marktanteil von 30,15 %. Unterstützt wird dies durch gut ausgebaute Gesundheitssysteme, staatliche Förderprogramme und die frühzeitige Einführung innovativer Behandlungen. Führende Länder wie Deutschland, Großbritannien und Frankreich profitieren von starken Forschungs- und Entwicklungsbemühungen sowie der Unterstützung durch Organisationen wie das Europäische Hämophilie-Konsortium. Allerdings bestehen Unterschiede zwischen West- und Osteuropa.

Die Region Asien-Pazifik verzeichnet unterdessen das schnellste Wachstum, angetrieben durch die steigende Prävalenz von Hämophilie, zunehmende Investitionen im Gesundheitswesen und staatliche Initiativen wie Japans Revitalisierungsstrategie. Schlüsselmärkte wie Japan, China und Indien setzen vermehrt auf fortschrittliche Therapien, wobei das wachsende Bewusstsein und der verbesserte Zugang sowohl in städtischen als auch in ländlichen Gebieten die zukünftige Marktexpansion beflügeln.

Aktuelle Entwicklungen

- Im Oktober 2024 gab Pfizer Inc. bekannt, dass die US-amerikanische Arzneimittelbehörde FDA HYMPAVZI (Marstacimab-HNCQ) zur routinemäßigen Prophylaxe von Blutungen bei Erwachsenen und Kindern ab 12 Jahren mit Hämophilie A oder B ohne Inhibitoren zugelassen hat. HYMPAVZI ist die erste in den USA zugelassene Anti-TFPI-Therapie für Hämophilie A oder B und das erste Hämophilie-Medikament, das mittels eines vorgefüllten Autoinjektors verabreicht werden kann. Dies ermöglicht eine bequeme, einmal wöchentliche subkutane Dosierung mit minimalem Vorbereitungsaufwand.

- Im Juni 2023 gab CSL Behring bekannt, dass der erste Patient in den USA die FDA-zugelassene Gentherapie HEMGENIX (Etranakogen Dezaparvovec-drlb) zur Behandlung von Hämophilie B erhalten hat. Klinische Studien zeigten, dass bei 94 % der Patienten (51 von 54) die Notwendigkeit einer Prophylaxe reduziert oder ganz beseitigt werden konnte. Dies stellt einen bedeutenden Fortschritt gegenüber herkömmlichen Therapien dar und könnte die Behandlung von Hämophilie B grundlegend verändern.

- Im April 2024 erhielt Pfizer Inc. die FDA-Zulassung für BEQVEZ (Fidanacogen Elaparvovec-dzkt) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer Hämophilie B. Die Zulassung umfasst Patienten, die sich derzeit einer Faktor-IX-(FIX)-Prophylaxetherapie unterziehen, sowie Patienten mit einer Vorgeschichte lebensbedrohlicher Blutungsereignisse.

- Im Dezember 2024 erhielt Novo Nordisk die FDA-Zulassung für Alhemo (Concizumab-mtci), eine einmal täglich subkutan zu verabreichende Prophylaxe für Hämophilie A oder B mit Inhibitoren bei Patienten ab 12 Jahren. Als erste subkutane Therapie für diese Erkrankung bietet Alhemo eine komfortablere Alternative zu herkömmlichen intravenösen Infusionen. Die Verabreichung erfolgt mittels eines vorgefüllten, vorgemischten Pens mit einer dünnen 32-Gauge-Nadel und unterstreicht das langjährige Engagement von Novo Nordisk im Bereich seltener Blutgerinnungsstörungen.

Wichtige Akteure auf dem Markt für Hämophiliebehandlung

- Bayer AG

- Biogen Inc.

- BioMarin Pharmaceutical Inc

- Takeda Pharmaceuticals

- CSL Behring LLC

- F. Hoffmann-La Roche AG

- Ferring BV.

- Genentech, Inc. (Roche Holding AG)

- Grifols, SA

- Kedrion SpA

- Medexus Pharmaceuticals Inc.

- Novo Nordisk A/S

- Octapharma AG

- Pfizer Inc.

- Sanofi SA

- Swedish Orphan Biovitrum AB

- Takeda Pharmaceuticals

- Weitere prominente Spieler

Im Bericht behandelte Segmente

Nach Typ

- Hämophilie A

- Hämophilie B

- Hämophilie C

- Andere

Nebenprodukt

- Rekombinante Gerinnungsfaktorkonzentrate

- aus Plasma gewonnenen Gerinnungsfaktorkonzentraten

- Desmopressin

- Antifibrinolytika

- Gentherapieprodukte

- Andere

Vom Patienten

- Pädiatrie

- 0 bis 4 Jahre

- 5 bis 13 Jahre

- 14 bis 18 Jahre

- Erwachsene

- 19 bis 44 Jahre

- 45+ Jahre

Nach Behandlungsart

- Behandlung auf Abruf

- Prophylaktische Behandlung

- Immunotoleranzinduktionstherapie (ITI-Therapie)

Auf dem Weg der Verwaltung

- Intravenös

- Subkutan

Vom Endbenutzer

- Krankenhäuser

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Hämophilie-Behandlungszentren (HTCs)

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Kambodscha

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |