Marktszenario

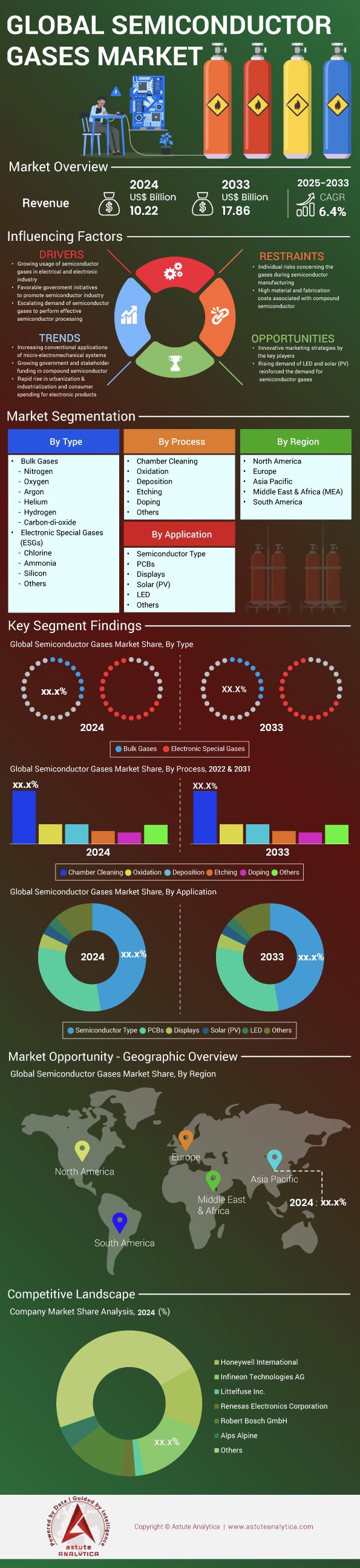

Der Markt für Halbleitergase wurde im Jahr 2024 auf 10,22 Milliarden US-Dollar geschätzt und soll bis 2033 auf 17,86 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,4 % im Prognosezeitraum 2025-2033 entspricht.

Der Markt für Halbleitergase boomt weltweit, angetrieben durch die rasante Entwicklung fortschrittlicher Halbleiterfertigungstechnologien. Halbleitergase wie Stickstofftrifluorid (NF3), Silan (SiH4) und Chlorwasserstoff (HCl) sind für Prozesse wie Ätzen, Abscheidung und Reinigung unerlässlich. Der Markt spiegelt die zunehmende Verwendung hochreiner Gase in der modernen Chipfertigung wider. Stickstofftrifluorid wird insbesondere zur Reinigung von CVD-Kammern eingesetzt, während Silan für die Dünnschichtabscheidung in Speicher- und Logikchips unverzichtbar ist. Die USA und Südkorea sind die größten Abnehmer dieser Gase, wobei die südkoreanische Halbleiterindustrie für die Produktion fortschrittlicher Speicherchips stark auf NF3 angewiesen ist. Auch Japan und Taiwan zählen zu den wichtigsten Entwicklern hochreiner Gase, und Unternehmen wie Air Products und Linde dominieren die Lieferkette.

Haupttreiber des Wachstums des Marktes für Halbleitergase ist die zunehmende Verbreitung fortschrittlicher Halbleitertechnologien wie 3-nm- und 2-nm-Chips, die hochreine Gase für eine fehlerfreie Fertigung benötigen. So hat beispielsweise die Taiwan Semiconductor Manufacturing Company (TSMC) ihren Einsatz fluorierter Gase für die EUV-Lithografie (Extreme Ultraviolet) – ein entscheidender Prozess für Chips unter 5 nm – deutlich erhöht. Darüber hinaus hat der Aufstieg von Elektrofahrzeugen (EVs) und der 5G- Infrastruktur die Nachfrage nach Spezialgasen wie Hexafluorethan (C₂F₆) und Argon, die in Ätz- und Plasmaverfahren eingesetzt werden, erheblich gesteigert. Allein der EV-Sektor, insbesondere in China, wo die EV-Produktion einen Höchststand erreicht hat, machte 2024 einen erheblichen Teil der Nachfrage nach Halbleitergasen aus. Dort werden Halbleitergase hauptsächlich in Halbleiterfabriken für Prozesse wie Ätzen, Abscheiden und Reinigen eingesetzt. Diese Gase sind auch für die Lagerung und den Transport unerlässlich und erfordern spezielle Kryosysteme zur Aufrechterhaltung ihrer Reinheit. Zu den jüngsten Entwicklungen auf dem Markt für Halbleitergase zählt die Einführung von Vor-Ort-Gasversorgungssystemen durch Unternehmen wie Linde, die die Effizienz steigern und die Kosten für Halbleiterfabriken senken. Die USA, Taiwan und Südkorea sind weiterhin die größten Verbraucher, während Japan und Deutschland führende Anbieter von hochreinen Gasen sind. Der Markt dürfte weiter wachsen, da die weltweite Nachfrage nach fortschrittlichen Chips anhält.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Zunahme fortschrittlicher Halbleitertechnologien, die hochreine Gase erfordern

Die zunehmende Verbreitung fortschrittlicher Halbleitertechnologien wie 3-nm- und 2-nm-Chips ist ein wesentlicher Treiber des Marktes für Halbleitergase. Diese hochmodernen Chips erfordern Gase von höchster Reinheit, um eine fehlerfreie Fertigung und optimale Leistung zu gewährleisten. So haben beispielsweise TSMC und Samsung, führende Hersteller fortschrittlicher Chips, ihren Einsatz fluorierter Gase wie Stickstofftrifluorid (NF3) und Hexafluorethan (C2F6) für EUV-Lithografie und Plasmaätzen deutlich gesteigert. Allein TSMC verbrauchte im Jahr 2024 über 1.000 Tonnen NF3 für seine 3-nm-Produktionslinien, was die entscheidende Rolle dieser Gase in der modernen Fertigung unterstreicht. Auch Samsungs Entwicklung der 2-nm-Technologie hat die Nachfrage nach Silan (SiH4) und Chlorwasserstoff (HCl) angekurbelt, die für Dünnschichtabscheidung und Reinigungsprozesse unerlässlich sind.

Die Nachfrage nach diesen Gasen im Halbleitergasmarkt wird durch die zunehmende Verbreitung von KI- und Machine-Learning-Anwendungen, die Hochleistungschips erfordern, weiter angeheizt. Beispielsweise basieren die in KI-Anwendungen weit verbreiteten GPUs von NVIDIA auf fortschrittlichen Halbleitertechnologien, deren Herstellung hochreine Gase erfordert. Darüber hinaus hat der Wandel der Automobilindustrie hin zu Elektrofahrzeugen die Nachfrage nach Spezialgasen wie Argon und fluorierten Verbindungen erhöht, die in der Leistungshalbleiterfertigung eingesetzt werden. Im Jahr 2024 entfielen weltweit über 500 Millionen Tonnen Argon auf den EV-Sektor, wobei China führend in der EV-Produktion war. Dieser Trend unterstreicht die entscheidende Rolle fortschrittlicher Halbleitertechnologien für die steigende Nachfrage nach hochreinen Gasen.

Trend: Vor-Ort-Gasversorgungssysteme revolutionieren die Halbleiterfertigung

Ein wichtiger Trend im Markt für Halbleitergase ist die Einführung von Vor-Ort-Gasversorgungssystemen, die die Gasversorgung von Halbleiterfabriken grundlegend verändern. Unternehmen wie Linde und Air Products haben innovative Systeme entwickelt, mit denen Halbleiterhersteller hochreine Gase direkt in ihren Produktionsstätten herstellen und lagern können. Linde installierte 2024 weltweit über 50 solcher Systeme, vorwiegend in Taiwan und Südkorea, wo führende Halbleiterhersteller wie TSMC und SK Hynix ansässig sind. Diese Systeme reduzieren Transportkosten, minimieren Kontaminationsrisiken und gewährleisten eine kontinuierliche Versorgung mit kritischen Gasen wie Stickstoff und Argon.

Dieser Trend ist besonders in Regionen mit hoher Halbleiterproduktion wie Taiwan, Südkorea und dem US-amerikanischen Markt für Halbleitergase ausgeprägt. So ist beispielsweise TSMCs neue 2-nm-Fabrik in Taiwan mit einem eigenen Gasversorgungssystem ausgestattet, das täglich über 10.000 Kubikmeter Stickstoff produziert. Auch Intels Fabriken in den USA haben ähnliche Systeme eingeführt, um die Effizienz zu steigern und die Umweltbelastung zu reduzieren. Diese Verlagerung hin zur Produktion vor Ort wird zudem durch die steigende Nachfrage nach Nachhaltigkeit in der Halbleiterfertigung vorangetrieben. Durch die Reduzierung des Transport- und Lagerbedarfs senken diese Systeme den CO₂-Fußabdruck der Fabriken erheblich. Im Jahr 2024 deckten Vor-Ort-Systeme über 30 % der gesamten Gasversorgung in führenden Halbleiterregionen ab – ein bedeutender Wandel im Umgang der Branche mit Gasen.

Herausforderung: Sicherstellung einer kontinuierlichen Versorgung mit Edelgasen inmitten geopolitischer Spannungen

Eine der größten Herausforderungen auf dem Markt für Halbleitergase ist die Sicherstellung einer kontinuierlichen Versorgung mit Edelgasen wie Neon, Krypton und Xenon, die für Lithografie- und Ätzprozesse unerlässlich sind. Geopolitische Spannungen auf diesem Markt, insbesondere zwischen Russland und der Ukraine, haben die globale Lieferkette für diese Gase gestört. Die Ukraine, ein wichtiger Neonlieferant, produzierte vor dem Konflikt über 70 % des weltweit in der Halbleiterfertigung verwendeten Neons. Im Jahr 2024 reduzierte der andauernde Krieg die Neonexporte der Ukraine erheblich, wodurch Halbleiterhersteller gezwungen waren, nach alternativen Bezugsquellen zu suchen. So wandten sich beispielsweise die südkoreanischen Unternehmen SK Hynix und Samsung an inländische Lieferanten und investierten in Recyclingtechnologien, um die Auswirkungen des Mangels abzumildern.

Die Herausforderung wird durch die steigende Nachfrage nach Edelgasen in der modernen Halbleiterfertigung zusätzlich verschärft. So benötigen beispielsweise die EUV-Lithografieanlagen von ASML, die für die Chipherstellung unter 5 nm unerlässlich sind, eine stetige Versorgung mit hochreinem Neon. Im Jahr 2024 verbrauchten die Kunden von ASML weltweit über 500 Tonnen Neon, was die entscheidende Rolle dieser Gase in der modernen Fertigung unterstreicht. Um dieser Herausforderung zu begegnen, investieren Länder wie Japan und die USA in heimische Produktions- und Recyclingtechnologien. Beispielsweise hat das japanische Unternehmen Taiyo Nippon Sanso seine Neon- und Xenonproduktion deutlich erhöht, um die steigende Nachfrage zu decken. Die Sicherstellung einer kontinuierlichen Versorgung mit Edelgasen bleibt jedoch eine große Herausforderung für die Halbleiterindustrie.

Segmentanalyse

Nach Produkttyp: Elektronische Spezialgase beherrschen fast 65 % Marktanteil

Elektronische Spezialgase, darunter Chlor, Ammoniak, Siliziumverbindungen und andere, dominieren den Markt für Halbleitergase und machen rund 65 % des Gesamtverbrauchs aus. Diese Vormachtstellung beruht auf ihrer zentralen Rolle bei Dotierungs-, Ätz- und Abscheidungsprozessen, die die Grundlage der Herstellung integrierter Schaltungen bilden. Im Jahr 2024 erfordern fortschrittliche Logikknoten hochpräzise Dotierungsschritte, die maßgeblich auf Ammoniak-basierten Ausgangsmaterialien mit einer Reinheit von 99,9999 % beruhen, um minimale Defektraten in den Transistorkanälen zu gewährleisten. Führende Foundry-Unternehmen berichten, dass spezielle Silizium-Vorläufer die Gleichmäßigkeit der Filmbeschichtung im Vergleich zu älteren Gasmischungen um bis zu 40 % verbessern und so zu höheren Ausbeuten und einer besseren Leistung der Bauelemente führen können. Packaging-Technologien der nächsten Generation, wie z. B. 3D-Stapelung, haben den Einsatz von Chlorverbindungen verstärkt, um die Metallätzprozesse zu optimieren, bei denen bis zu 18 Ätzzyklen pro Bauelementschicht möglich sind. Das Bestreben nach noch kleineren Geometrien in Logik und Speicher hat die Nachfrage nach hochreinen Weltraumgasen weiter beschleunigt und unterstreicht damit die Unverzichtbarkeit dieser Materialien in der gesamten Branche.

Zu den Hauptabnehmern von Halbleitergasen zählen integrierte Gerätehersteller (IDMs) und Fabless-Unternehmen, die eng mit Halbleiter-Foundries zusammenarbeiten. Sie alle benötigen konsistente und hochreine Gasströme, um maximale Ausbeuten zu erzielen. Im Jahr 2024 berichteten mindestens 25 große Produktionsstätten weltweit über die verstärkte Nutzung hauseigener Reinigungssysteme zur Detektion von Verunreinigungen im Spurenbereich. Dieser Wandel ist entscheidend für die Unterstützung des rasanten Wachstums im Bereich High-Performance-Computing, 5G-Netzwerke und KI-Anwendungen. Diese erfordern komplexe Chiparchitekturen, die keine durch Verunreinigungen verursachten Ausfälle tolerieren. Infolgedessen haben Hersteller von Spezialgasen für die Elektronik ihre Investitionen in Forschung und Entwicklung verstärkt und spezialisierte Gehäuse entwickelt, um ihre Produktlinien an die steigende Nachfrage nach fortschrittlichen Dotierungs- und Ätzverfahren anzupassen. Branchenzahlen aus dem Jahr 2024 zufolge stiegen die Lieferungen von Siliziumvorläufern allein in Asien um fast 1,2 Millionen Liter. Dies unterstreicht die Bedeutung dieser Gase als treibende Kraft für Innovationen in der Halbleiterindustrie.

Nach Verfahren: Kammerreinigung soll über 30,7 % des Marktanteils bei Halbleitergasen sichern

Die Kammerreinigung ist ein kritischer Vorgang in der Halbleiterfertigung, da sich ansammelnde Rückstände aus den Prozesskammern entfernen müssen, um die Substratreinheit zu gewährleisten. Moderne Fertigungslinien berichteten 2024, dass sich Materialien wie Wolfram, Polysilizium und andere Nebenprodukte bis zu 0,45 Gramm pro Waferdurchgang ablagern können, was häufige Reinigungszyklen erforderlich macht. Spezielle fluorierte Gase und andere Verbindungen, insbesondere Stickstofftrifluorid (NF₃), haben sich aufgrund ihrer hohen Reinigungseffizienz und ihrer geringen Umweltverträglichkeit als führende Lösungen etabliert. Führende Foundry-Unternehmen führen typischerweise über 600 Reinigungsläufe pro Monat an einem einzigen 300-mm-Anlagencluster durch – eine Zahl, die den immensen Gasverbrauch für die Kammerwartung verdeutlicht. Durch die Entfernung hartnäckiger Ablagerungen verlängern diese Gase zudem die Lebensdauer der Anlagen und senken die Ausfallkosten für Ätz- und Beschichtungsanlagen. Die Möglichkeit der Reinigung bei niedrigeren Temperaturen, oft unter 250 °C, unterscheidet diese Gase von alternativen Methoden wie der plasmabasierten Trockenreinigung, die einen höheren Energieaufwand und längere Betriebszyklen erfordern kann.

Im Jahr 2024 wurde festgestellt, dass ausgewählte Halbleiterhersteller bis zu 25 % ihrer gesamten Prozessgase speziell für die routinemäßige Kammerreinigung verwenden. Dies trägt dazu bei, eine fehlerfreie Umgebung und damit eine stabile Bauteilleistung zu gewährleisten. Passend dazu zeigten 2023 eingeführte neue Reinigungschemikalien eine Reduzierung der Rückstandsansammlung um 12 % und steigerten so den Gesamtproduktionsdurchsatz bei gleichzeitig niedrigen Kontaminationswerten im Sub-ppt-Bereich. Laufende Forschungsergebnisse deuten zudem darauf hin, dass einige spezielle Reinigungsgase die Gesamtreinigungszeit der Kammer um etwa 27 Sekunden pro Zyklus verkürzen und Herstellern dadurch jährlich Zehntausende Dollar an Stromkosten einsparen können. Diese betrieblichen Effizienzgewinne sind entscheidend für die Fertigung von Strukturgrößen von 7 nm und kleiner, da verbleibende Verunreinigungen die Transistorleistung erheblich beeinträchtigen können. Angesichts des globalen Bedarfs an saubereren Umgebungen, der durch die Anforderungen des Mooreschen Gesetzes entsteht, haben sich Kammerreinigungsgase als unverzichtbar erwiesen und sich als bevorzugte Lösung gegenüber arbeitsintensiveren oder weniger effizienten Alternativen etabliert.

Nach Anwendungsbereich: Halbleiterbauelemente machen über 47,4 % des Marktes aus

Die Halbleiterfertigung ist stark von Spezialgasen für Dotierung, Passivierung, Oxidation und verwandte Prozesse abhängig, um komplexe Bauelementstrukturen zu erzeugen. Speicherhersteller von DRAM- und NAND-Chips berichten von einer Erweiterung ihrer Fertigungsprozesse auf fast 150 Schritte mit gasbasierten Verfahren. Dies spiegelt die zunehmende Komplexität mit steigender Schichtanzahl in 3D-Architekturen wider. Bauelemente im Markt für Halbleitergase verwenden häufig Dotierungsprofile, die die Verteilung von Ionen wie Bor oder Phosphor erfordern. Dies wird durch hochreine Phosphin- oder Bortrifluorid-Ausgangsmaterialien ermöglicht. Diese Ausgangsmaterialien müssen Reinheitsstandards von unter 10 ppb erfüllen, um unerwünschte Dotierungsanomalien zu vermeiden, die die Bauelementleistung beeinträchtigen könnten. Darüber hinaus hat die Entwicklung von Verbindungshalbleitern – wie Galliumnitrid (GaN) und Siliziumkarbid (SiC) – die Abhängigkeit von Spezialgasen wie Trimethylgallium erhöht, um spezifische elektrische und thermische Eigenschaften für die Leistungselektronik zu erzielen. Tatsächlich haben führende Hersteller von Leistungshalbleiterchips dokumentiert, dass in der ersten Hälfte des Jahres 2024 mindestens 22 neue Varianten von Dotierungsgasen getestet wurden, was das anhaltende Streben nach optimierter Zuverlässigkeit und Effizienz der Bauelemente unterstreicht.

Zu den wichtigsten Gasen im Halbleitergasmarkt für diese Anwendung zählen Silan für das Epitaxiewachstum, Dichlorsilan für fortschrittliche Abscheidungsprozesse und Ammoniak für nitridbasierte Schichten, die von Hochfrequenzbauelementen (HF) bis hin zu Mikro-LED-Displays alles ermöglichen. Führende Anlagen führen mittlerweile bis zu 80 Epitaxiezyklen durch, die jeweils präzise Gasflüsse mit Partialdrücken innerhalb einer Toleranz von ±0,2 % erfordern. Darüber hinaus ermöglichen neue Dotierungsmethoden, die 2023 eingeführt wurden, Transistor-Gates mit hohem Aspektverhältnis. Hierbei reduzieren spezielle Gase die Wahrscheinlichkeit von Hohlräumen an den Seitenwänden um bis zu 60 %. Diese Verbesserung ist entscheidend, da in den nächsten Generationen von Mobil- und Serverprozessoren immer feinere Kanalstrukturen zum Einsatz kommen. Der Anstoß für diese Innovationen liegt im ständigen Bedarf an höherer Leistung, geringerem Stromverbrauch und kleineren Bauformen. Daher investieren Hersteller in fortschrittliche Gasmischsysteme, mehrschichtige Sicherheitsprotokolle und Echtzeit-Reinheitsüberwachung, um sicherzustellen, dass jeder Dotierungsschritt die strengen Zuverlässigkeitsanforderungen für Halbleiterbauelemente erfüllt.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Asien-Pazifik wird über 78 % Marktanteil am Markt für Halbleitergase erobern

Der asiatisch-pazifische Raum dominiert den globalen Markt für Halbleitergase dank eines Netzwerks von Halbleitergießereien, integrierten Geräteherstellern und Produktionsstätten in Taiwan, Südkorea, China und Japan. Stand 2024 betreiben diese Länder zusammen mehr als 85 Produktionsanlagen für die Halbleiterfertigung, die große Mengen an Gasen für Ätz-, Abscheidungs- und andere Prozesse benötigen. Die robuste Lieferkette der Region wird zusätzlich durch spezialisierte lokale Lieferanten verstärkt, die kurzfristig Spezialgase liefern können. Branchenumfragen zufolge haben allein die Halbleitergießereien in Taiwan ihre Produktion auf fast 15 Millionen Waferstarts pro Quartal ausgebaut, was die Nachfrage nach Fluoriden und Siliziumvorläufern erheblich steigert. Südkoreanische Speicherhersteller haben ihre Produktionskapazitäten seit 2023 um mindestens fünf neue 3D-NAND-Fertigungslinien erweitert, die jeweils kontinuierliche Ströme von Stickstofftrifluorid, Silan und Ammoniak benötigen, um Mehrschichtsysteme und präzise Dotierung zu erreichen. Parallel dazu treiben chinesische Halbleiterunternehmen den Ausbau ihrer 300-mm-Fertigungsprojekte weiter voran und haben Berichten zufolge in nur 18 Monaten über sechs neue Werke in Betrieb genommen. Solche strategischen Expansionen unterstreichen den beispiellosen Bedarf der Region an spezialisierten Halbleitergasen und festigen den asiatisch-pazifischen Raum als Epizentrum der Spitzentechnologie in der Chipherstellung.

- Dank der Konzentration von Halbleiterherstellern

Die führende Rolle des asiatisch-pazifischen Raums auf dem Markt für Halbleitergase beruht auf der Konzentration wichtiger Branchenakteure, die integrierte Geschäftsmodelle verfolgen. Unternehmen wie TSMC, Samsung und SK Hynix verantworten nicht nur Waferprozesse, sondern auch Forschungs- und Entwicklungsinitiativen zur Optimierung des Gaseinsatzes, um die Strukturgrößen zu verkleinern und die Ausbeute zu steigern. Im Jahr 2024 meldete ein Konsortium japanischer Hersteller Durchbrüche in der lokalen Gasreinigungstechnologie für EUV-Lithografieprozesse. Diese Innovation, die bereits von vier weiteren regionalen Unternehmen lizenziert wurde, unterstreicht Asiens Fähigkeit, die Grenzen der Fertigungspräzision zu erweitern. Gleichzeitig investiert die Region massiv in die Talentförderung: Über 30 spezialisierte Universitäten bieten fortgeschrittene Halbleiterstudiengänge an, die Gassicherheit und Prozesssimulation umfassen. Die Synergie aus akademischer Forschung, staatlichen Förderprogrammen und vielfältigen, erfolgreichen öffentlich-privaten Partnerschaften gewährleistet einen stetigen Strom neuer Lösungen für die komplexen Herausforderungen der Fertigung von Strukturgrößen unter 5 nm. Zusammengenommen erklären diese Faktoren, warum über drei Viertel der weltweiten Halbleitergase durch die Fabriken im asiatisch-pazifischen Raum fließen und hochmoderne Chips für alle wichtigen Elektroniksegmente von Mobilgeräten bis hin zu Hochleistungsrechnern liefern.

Führende Unternehmen auf dem Markt für Halbleitergase:

- Air Liquide SA.

- Air Products Inc

- American Gas Products (AGP)

- Linde-Gruppe

- Gruppo SIAD

- Indiana Oxygen Inc.

- Iwatani Corporation

- Sumitomo Seika Chemicals Company, Ltd.

- Messer Group

- Mitsui Chemicals, Inc.

- REC Silicon ASA

- Solvay SA

- Andere Spieler

Marktsegmentierungsübersicht:

Nach Typ:

- Massengase

- Stickstoff

- Sauerstoff

- Argon

- Helium

- Wasserstoff

- Kohlendioxid

- Elektronische Spezialgase (ESGs)

- Chlor

- Ammoniak

- Silizium

- Andere

Nach Prozess:

- Kammerreinigung

- Oxidation

- Ablagerung

- Radierung

- Doping

- Andere

Auf Antrag:

- Halbleitertyp

- Leiterplatten

- Anzeigen

- Solar (PV)

- LED

- Andere

Nach Region:

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Rest Lateinamerikas

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 10,22 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 17,86 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 6.4% |

| Abgedeckte Segmente | Nach Typ, nach Prozess, nach Anwendung, nach Region |

| Wichtige Unternehmen | Air Liquide SA, Air Products Inc., American Gas Products (AGP), Linde Group, Gruppo SIAD, Indiana Oxygen Inc., Iwatani Corporation, Sumitomo Seika Chemicals Company, Ltd., Messer Group, Mitsui Chemicals, Inc., REC Silicon ASA, Solvay SA, Weitere Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |