Marktszenario

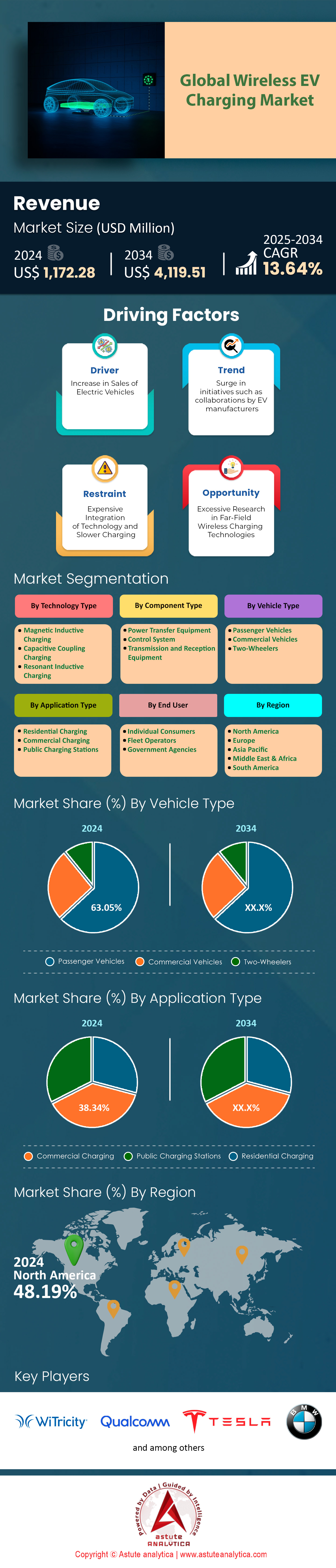

Der Markt für drahtloses Laden von Elektrofahrzeugen wurde im Jahr 2024 auf 1.172,28 Millionen US-Dollar geschätzt und soll bis 2034 einen Marktwert von 4.119,51 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,64 % im Prognosezeitraum 2025–2034 entspricht.

Wichtigste Erkenntnisse zum Markt für drahtloses Laden von Elektrofahrzeugen

- Technologisch betrachtet dominiert die magnetisch-induktive Ladetechnologie mit einem Marktanteil von 64,04%.

- Bezogen auf die Komponenten erzielen Energieübertragungsanlagen mit einem Marktanteil von über 59,75 % die höchsten Umsätze auf dem Markt.

- Nach Fahrzeugtyp betrachtet, haben Personenkraftwagen einen Marktanteil von über 63,05%.

- Auf Basis der Anwendungsbereiche entfallen über 38,38 % des Marktanteils auf das kommerzielle Aufladen.

- Nordamerika wird mit einem Marktanteil von über 48 % der wichtigste Marktteilnehmer bleiben

- Der Markt für drahtloses Laden von Elektrofahrzeugen wird bis 2033 voraussichtlich ein Volumen von über 4.119,51 Millionen US-Dollar erreichen.

Die Nachfrage nach kabellosem Laden von Elektrofahrzeugen steigt rasant an, angetrieben durch rekordverdächtige Verkaufszahlen und strategische, risikoreiche Projekte. Da die weltweiten Verkäufe von Elektrofahrzeugen Prognosen zufolge im Jahr 2025 die Marke von 17 Millionen Einheiten überschreiten werden, wächst der Markt für komfortable Ladelösungen exponentiell. Dieses Wachstum zieht immense Investitionen an, und führende Anbieter von kabellosem Laden wie WiTricity und Hevo sichern sich erhebliche Finanzmittel, um ihre Geschäftstätigkeit auszuweiten. Der Markt erlebt bereits die konkreten Ergebnisse dieser Investitionen: Prognosen für 2025 gehen von der Installation von über 5.000 neuen öffentlichen und privaten kabellosen Ladepunkten weltweit aus. Jeder einzelne kabellose Ladepunkt ist ein wichtiger Schritt zum Aufbau eines tragfähigen Ökosystems.

Staatliche Initiativen sind ein wesentlicher Motor für den Markt für kabelloses Laden von Elektrofahrzeugen. So stellte das US-Verkehrsministerium im Januar 2025 beträchtliche 635 Millionen US-Dollar an Fördermitteln für den Ausbau von über 11.500 Ladepunkten bereit. Eine vorherige Förderung im Jahr 2024 umfasste 521 Millionen US-Dollar für mehr als 9.200 Ladepunkte und unterstreicht damit die kontinuierliche Unterstützung des Bundes. Programme auf Landesebene, wie das kalifornische „Fast Charge California Project“ mit einem Budget von 55 Millionen US-Dollar, das im August 2025 startete, verstärken diese Infrastrukturinitiative zusätzlich.

Innovationen und die zunehmende Verbreitung von Technologien durch wichtige Branchenakteure treiben die Nachfrage nach kabellosen Ladesystemen für Elektrofahrzeuge weiter an. Die potenzielle Flottengröße von Elektroautos mit werkseitig installiertem kabellosem Ladegerät wird bis 2027 voraussichtlich über 200.000 Einheiten erreichen. Treiber dieser Entwicklung sind Zusagen von Automobilherstellern wie Porsche, die ihren Cayenne EV des Modelljahrs 2026 mit 11 kW kabellosem Laden ausstatten werden. Führende Länder auf dem Markt für kabelloses Laden von Elektrofahrzeugen wie die USA, Deutschland und China fördern dieses Wachstum durch gezielte Initiativen. So finanziert Deutschland beispielsweise mehrere Pilotprojekte zum dynamischen Laden im Straßenverkehr, während das US-Verkehrsministerium im Rahmen seines 635 Millionen US-Dollar schweren Förderprogramms im Jahr 2025 über 11.500 neue Ladepunkte installieren will, von denen viele mit kabelloser Technologie ausgestattet sein werden.

Führende Unternehmen wie Siemens, Witricity und InductEV nutzen diese Dynamik und bedienen einen wachsenden kommerziellen Sektor. Besonders hervorzuheben ist InductEVs Fokus auf das kabellose Laden von Industriefahrzeugflotten mit hoher Leistung, das in Pilotprojekten an wichtigen Logistikzentren wie dem Hafen von Long Beach erprobt wird. Dieser Schritt in den Schwerlastbereich ist ein entscheidender Nachfragetreiber und beweist die Leistungsfähigkeit der Technologie über Pkw hinaus. Die Kombination aus massiver Verbreitung von Elektrofahrzeugen, strategischer staatlicher Förderung, Integration durch Automobilhersteller und erfolgreichen kommerziellen Pilotprojekten erzeugt einen starken Kreislauf, der sicherstellt, dass die Nachfrage nach kabellosem Laden nicht nur wächst, sondern sich in einem beispiellosen Tempo beschleunigt.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Erschließung neuer Umsatzpotenziale im Markt für drahtloses Laden von Elektrofahrzeugen

i. Nahtlose Vehicle-to-Grid (V2G)-Integration: Durch den Verzicht auf physische Kabel ist drahtloses Laden eine ideale Plattform für automatisierte V2G-Anwendungen. Zukünftige Elektrofahrzeuge, die auf drahtlosen Ladeflächen parken, könnten autonom Netzstabilisierungsdienste leisten oder überschüssige Energie während der Spitzenlastzeiten ohne Eingreifen des Fahrers an die Energieversorger zurückverkaufen. Bis 2025 laufen mehrere Pilotprojekte, um diese Vorteile zu quantifizieren. Weltweit führen mindestens 15 Energieversorgungsunternehmen Versuche durch. Ein solches Projekt in den Niederlanden umfasst 50 drahtlos vernetzte Elektrofahrzeuge und hat das Potenzial aufgezeigt, dem Netzbetreiber während der Spitzenzeiten bis zu 500 kW an Systemdienstleistungen bereitzustellen.

ii. Automatisiertes Laden für autonome Flotten: Der Aufstieg autonomer Fahrzeuge (AVs) bietet ein überzeugendes Geschäftsmodell für den Markt für drahtloses Laden von Elektrofahrzeugen und verdeutlicht eine der wichtigsten zukünftigen Anwendungen dieser Technologie. Robotaxis und autonome Lieferfahrzeuge benötigen Ladelösungen, die keinerlei menschliche Interaktion erfordern. Startups in diesem Bereich stoßen auf großes Interesse. Ein Unternehmen für autonomes Laden sicherte sich Anfang 2025 in einer Serie-A-Finanzierungsrunde 15 Millionen Dollar. Prognosen zufolge werden bis 2028 über 20.000 autonome Nutzfahrzeuge automatisierte Ladelösungen benötigen, wodurch ein bedeutendes und völlig neues Marktsegment entsteht.

Gewerbliche Flotten treiben die Nachfrage nach drahtlosem Hochleistungsladen an

Die betrieblichen Anforderungen von Nutzfahrzeugflotten schaffen einen starken und spezifischen Bedarf an drahtloser Hochleistungsladung. Für Branchen wie Logistik, öffentlichen Nahverkehr und Hafenbetrieb ist die Minimierung von Fahrzeugausfallzeiten von höchster Bedeutung. Daher erlebt der Markt für drahtloses Laden von Elektrofahrzeugen bedeutende Innovationen im Bereich leistungsstarker Ladelösungen. Unternehmen wie WAVE Charging demonstrieren 500-kW-Systeme, die einen Elektro-Lkw der Klasse 8 in weniger als 15 Minuten vollständig aufladen können. Dieses Projekt, gefördert mit einem Zuschuss von 8,4 Millionen US-Dollar vom US-Energieministerium, zielt speziell auf die anspruchsvollen Anforderungen der Logistikbranche im Mittleren Westen der USA ab.

Darüber hinaus implementiert InductEV aktiv Systeme mit einer Leistung von bis zu 450 kW für Hafenausrüstung, da der kontinuierliche Betrieb schnelles und opportunistisches Laden erfordert. Die Systeme sind für den Betrieb unter rauen Bedingungen mit einer Temperaturtoleranz von -35 bis +45 Grad Celsius ausgelegt. Ein weiteres Pilotprojekt im Hafen von Long Beach, gefördert durch einen Zuschuss der California Energy Commission in Höhe von 3,3 Millionen US-Dollar, nutzt die Technologie von InductEV zur Stromversorgung von fünf batterieelektrischen Nutzfahrzeugen. Innovationen zeigen sich auch im geistigen Eigentum: Neue Patente für Mehrphasensysteme, die drahtlos über 50 kW Leistung übertragen können, wurden 2024 und 2025 angemeldet.

Die Revolution in Bewegung: Der dynamische Markt für drahtloses Laden von Elektrofahrzeugen übernimmt die Führung

Die Nachfrage nach dynamischem, kabellosem Laden für Fahrzeuge – der Technologie, die sie während der Fahrt mit Strom versorgt – steigt rasant. Dieses Wachstum wird vor allem durch das Potenzial getrieben, Reichweitenangst zu beseitigen und einen kontinuierlichen, unterbrechungsfreien Betrieb von Flotten im gewerblichen und öffentlichen Verkehr zu ermöglichen, indem Elektroautos während der Fahrt kabellos geladen werden. Obwohl statische Ladestationen mit einem Marktanteil von 81,90 % im Jahr 2024 den Markt weiterhin dominieren, wird für dynamische Ladelösungen im Straßenverkehr bis 2033 ein explosionsartiges Wachstum von durchschnittlich 18 % pro Jahr prognostiziert.

Die aktuelle Entwicklung geht von kleinen Pilotprojekten hin zu größeren Installationen und signalisiert damit die Marktreife. Führende Unternehmen wie Electreon, WiTricity und WAVE treiben diese Entwicklung voran. Europa hat sich frühzeitig einen Vorsprung verschafft und wird dank Projekten wie Schwedens E-Autobahn und Deutschlands eCharge-Initiative im Jahr 2024 einen Marktanteil von 38,20 % erreichen. In den USA testet ein Projekt in Detroit die induktive Ladetechnologie für Straßen, und ein weiteres in Indiana entwickelt ein System, das schwere Lkw mit 200 Kilowatt laden kann. Diese realen Anwendungen sind entscheidend für die Validierung der Technologie und ebnen den Weg für eine breitere Kommerzialisierung.

Das dynamische Marktpotenzial für drahtlose Ladelösungen für Elektrofahrzeuge ist enorm, insbesondere im gewerblichen Bereich, der zwischen 2025 und 2034 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,54 % wachsen wird. Flottenbetreiber schätzen die Möglichkeit, durch diese Technologie die Arbeitskosten zu senken und die Fahrzeugauslastung zu erhöhen. Die Anbieter reagieren darauf mit immer leistungsfähigeren und effizienteren Systemen. So wird beispielsweise für einige Hochleistungsgeräte mit über 150 kW ein starkes Wachstum erwartet. Obwohl die hohen anfänglichen Infrastrukturkosten weiterhin eine Herausforderung darstellen, dürften kontinuierliche Weiterentwicklungen und staatliche Förderprogramme die Kosten senken und die Einführung dieser zukunftsweisenden Technologie beschleunigen.

Segmentanalyse

Komfort und Standardisierung treiben die Dominanz des induktiven Ladens voran

Die magnetisch-induktive Ladetechnologie, eine Form des induktiven Ladens von Elektrofahrzeugen, dominiert mit einem Marktanteil von 64,04 % den Markt für kabelloses Laden von Elektrofahrzeugen. Dies ist auf ihre hohe Effizienz und die konsequente Anwendung von Industriestandards zurückzuführen. Technologieführer haben Systeme auf Basis von Magnetresonanz entwickelt, die einen Wirkungsgrad von 90–93 % zwischen Netz- und Batterieladung erreichen und damit herkömmlichen Ladegeräten Konkurrenz machen. Die Fertigstellung des SAE J2954-Standards ist ein Meilenstein für das induktive Laden von Elektrofahrzeugen. Er etabliert ein universelles Protokoll für Systeme bis zu 11 kW und gewährleistet so die Interoperabilität zwischen Ladegeräten und einer wachsenden Anzahl von Fahrzeugmodellen. Dieser über ein Jahrzehnt entwickelte Standard gibt Automobilherstellern die Sicherheit, die Technologie zu integrieren.

Führende Unternehmen halten über 1.000 Patente für ihre Technologie und unterstreichen damit die Innovationskraft, die die Führungsposition dieses Segments festigt. Auch andere Unternehmen haben bedeutende Fortschritte bei ihren Lösungen erzielt. Die Kosten für die Installation eines 11-kW-Funksystems werden immer wettbewerbsfähiger, wodurch die Hürde für Verbraucher, die den hohen Komfort des einfachen Parkens zum Laden schätzen, weiter sinkt.

Diese technische Reife hat sich in realen Anwendungen und einer hohen Kundennachfrage niedergeschlagen. Automobilhersteller wie BMW und Mercedes-Benz planen bereits die Implementierung von 11-kW-Wireless-Induktivsystemen und ebnen damit den Weg für eine breite Akzeptanz. Der globale Markt für drahtloses Laden von Elektrofahrzeugen profitiert von diesen Fortschritten und macht die Technologie zu einem unverzichtbaren Bestandteil der autonomen und intelligenten Mobilität der Zukunft.

- Im Jahr 2025 sind weltweit über 1.200 Pilot- und kommerzielle Projekte für drahtloses Laden von Elektrofahrzeugen aktiv.

- Automobilhersteller wie BMW und Mercedes-Benz planen die Einführung eines 11 kW starken drahtlosen induktiven Ladesystems.

- Die US-Regierung hat zwischen 2020 und 2025 über 150 Millionen Dollar an Forschungs- und Entwicklungszuschüssen für Demonstrationsprojekte zum drahtlosen Laden bereitgestellt.

Essenzielle Hardware macht Energieübertragungsanlagen zum Umsatzbringer

Die Energieübertragungsausrüstung, bestehend aus der Bodeneinheit (GA) und der Fahrzeugeinheit (VA) als Empfänger, generiert mit einem Marktanteil von 59,75 % den höchsten Umsatz im Bereich des kabellosen Ladens von Elektrofahrzeugen. Diese dominante Stellung dürfte bestehen bleiben, da sie die unverzichtbare Kernhardware jedes kabellosen Ladesystems darstellt. Die von Spezialisten gefertigten Komponenten enthalten komplexe Systeme aus Magnetspulen, Ferritplatten und Leistungselektronik, die die Hochfrequenz-Energieübertragung steuern. Die Komplexität und die Materialkosten, insbesondere für Hochleistungssysteme mit einer Leistung von 75 kW bis 450 kW für Nutzfahrzeuge, sind erheblich. Einem führenden Unternehmen in diesem Bereich wurden 105 Patente für seine Innovationen erteilt. Die Unternehmen haben ihre Ladestationen so konstruiert, dass sie oberflächenmontiert oder nahtlos in den Boden integriert werden können, was den Wert der Installation steigert.

Der Umsatz wird zusätzlich durch die unterschiedlichen Kosten der einzelnen Systemkomponenten bestimmt; die GA-Ladefläche macht oft bis zu drei Viertel der Gesamtsystemkosten aus, während der fahrzeugmontierte Empfänger die kostengünstigste Komponente darstellt. Innovationen in diesem Segment schreiten rasant voran. Unternehmen konzentrieren sich auf kleinere, effizientere Ladeflächendesigns und integrieren fortschrittliche Komponenten wie Siliziumkarbid-MOSFETs (SiC-MOSFETs), um höhere Leistungslasten mit minimalen Energieverlusten zu bewältigen. Mit dem Wachstum des Marktes für drahtloses Laden von Elektrofahrzeugen wird die Nachfrage nach dieser Basisausrüstung sowohl von Automobilherstellern als auch von Zulieferern im Aftermarket die führende Position in diesem Marktsegment weiter stärken.

- Aktuelle drahtlose Ladesysteme führender Anbieter decken einen Bereich von 75 kW bis 450 kW ab.

- Hochleistungs-Ladepads mit einer Leistung von 11–22 kW werden bereits kommerziell eingesetzt und verkürzen die Ladezeiten um bis zu 50 %.

- Für noch schnelleres und energieeffizienteres Laden wird der Qi2 25W-Standard eingeführt.

Betriebliche Effizienz macht das kommerzielle Laden zu einer dominierenden Kraft

Mit einem Marktanteil von 38,38 % ist das Segment der gewerblichen Ladelösungen führend auf dem Markt für kabelloses Laden von Elektrofahrzeugen. Die starke Geschäftsgrundlage hierfür sind reduzierte Betriebskosten und maximale Fahrzeugverfügbarkeit. Für gewerbliche Flotten bedeutet jede Minute, die ein Fahrzeug zum manuellen Laden an einer Steckdose geparkt ist, einen Produktivitätsverlust. Kabelloses Laden ermöglicht automatisiertes „Zwischenladen“, sodass Fahrzeuge wie Lieferwagen und Busse während des Be- und Entladens oder bei planmäßigen Stopps geladen werden können. Studien zeigen, dass Lieferflotten für Elektrofahrzeuge auf der letzten Meile durch kabelloses Laden anstelle von Steckdosen bis zu 50 % der Gesamtbetriebskosten einsparen könnten. Ein führender Anbieter in diesem Bereich hat bereits aktive Implementierungen im öffentlichen Nahverkehr von Städten wie Indianapolis und für Hafenschlepper am AP Moeller Maersk Terminal in New Jersey.

Die Technologie hat sich im globalen Markt für drahtloses Laden von Elektrofahrzeugen als robust erwiesen. Bis Ende 2026 werden voraussichtlich die Hälfte aller batterieelektrischen Busse im US-Bundesstaat Washington drahtlos unterwegs geladen. Auch die Ladeleistungen sind deutlich höher: Anbieter bieten Systeme mit durchschnittlich 200 kW an, was für die Minimierung der Ladezeit großer Fahrzeuge unerlässlich ist. Der Fokus auf die Elektrifizierung von mittelschweren und schweren Nutzfahrzeugen, die einen überproportionalen Anteil der Verkehrsemissionen verursachen, sichert kontinuierliche Investitionen und Wachstum im Markt für gewerbliches drahtloses Laden von Elektrofahrzeugen.

- Durch kabelloses Laden kann der Spitzenstrombedarf einer Fahrzeugflotte um die Hälfte reduziert werden, indem die Ladevorgänge über den Tag verteilt werden.

- Stellantis demonstriert aktiv das kabellose Laden der Stufe 2 an seinen Chrysler Pacifica PHEV-Flottenfahrzeugen.

- Amazon plant den Einsatz von 100.000 Elektro-Lkw für Lieferungen, was den Bedarf an effizientem Laden erhöht.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Das Wachstum des Pkw-Elektrofahrzeugmarktes schafft eine riesige Arena für drahtloses Laden

Pkw erzielen mit 63,05 % einen Umsatzanteil am Markt für kabelloses Laden von Elektrofahrzeugen. Dieser Trend wird direkt durch das explosive Wachstum der weltweiten Elektroauto-Verkäufe angetrieben, die 2024 die Marke von 17 Millionen Einheiten überschritten. Dadurch entstand bis Ende 2024 eine globale Elektrofahrzeugflotte von fast 58 Millionen Autos. Ein erheblicher Teil dieser Besitzer stellt eine ideale Zielgruppe für den Komfort des kabellosen Ladens dar. Über 90 % der potenziellen Käufer von Elektrofahrzeugen wünschen sich kabelloses Laden als Option für ihr nächstes Fahrzeug. Automobilhersteller reagieren auf diese Nachfrage: OEMs wie Hyundai, BYD und FAW bieten bereits werkseitig installiertes kabelloses Laden für ausgewählte Modelle an. Ein Modell gehörte zu den ersten mit dieser Technologie und setzte damit einen Präzedenzfall im Premiumsegment. Ein anderes Modell war der erste serienmäßig erhältliche Hybrid mit dieser Funktion.

Während die werkseitigen Installationen zunehmen, trägt auch der Nachrüstmarkt für Fahrzeuge maßgeblich bei. Die Kosten für die Fahrzeugmontage sind der geringste Kostenfaktor des Systems und machen es somit zu einem attraktiven Upgrade für viele der 10,8 Millionen batterieelektrischen Fahrzeuge, die 2024 verkauft werden. Der Wunsch nach dem Wegfall lästiger Kabel ist ein starker Anreiz für Verbraucher und macht das Pkw-Segment zum Haupttreiber des Marktes für kabelloses Laden von Elektrofahrzeugen.

- Im Jahr 2024 standen den Verbrauchern über 785 verschiedene Elektroautomodelle zur Verfügung, Prognosen zufolge sollen es bis 2026 bereits 1000 Modelle sein.

- In einer Umfrage wurde die Nachfrage nach drahtlosem Laden von den Verbrauchern um 34 % höher eingeschätzt als die nach der Fähigkeit zum autonomen Fahren.

- Eine 8-Kilowatt-Heimladeanlage kann die Reichweite eines Fahrzeugs pro Ladestunde um bis zu 24 Meilen erhöhen.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerikas Infrastrukturboom schafft beispiellose Marktdominanz

Nordamerika baut seine Führungsposition im Markt für kabelloses Laden von Elektrofahrzeugen massiv aus und hält dank umfangreicher staatlicher Förderung und strategischer Infrastrukturprojekte einen globalen Marktanteil von über 48,19 %. Das kanadische Zero Emission Vehicle Infrastructure Program (ZEVIP) ist dabei ein wichtiger Treiber. Kürzlich wurden 9,7 Millionen CAD für 23 Projekte bereitgestellt, die landesweit über 850 Ladestationen installieren werden. Allein Funding Quebec erhielt 3 Millionen CAD für die Installation von 320 Level-2-Ladestationen. Eine weitere Investition des Bundes im Jahr 2024 stellte 14,9 Millionen CAD für 20 verschiedene ZEV-Infrastrukturprojekte im ganzen Land bereit. Das bis 2027 verlängerte Programm hat sich zum Ziel gesetzt, bis 2029 84.500 Ladestationen zu installieren.

In Mexiko verzeichnet der Markt für kabelloses Laden von Elektrofahrzeugen ebenfalls ein rasantes Wachstum. VEMO und Siemens planen, bis Ende 2024 500 Ladepunkte zu installieren. Das mexikanische Unternehmen SEV treibt den Ausbau seiner Ladeinfrastruktur deutlich voran und errichtet bis Ende 2024 20 eigene Ladezentren. Diese ergänzen die bereits bestehenden 18 Autohäuser mit Lademöglichkeiten. Die neuen Stationen werden zunächst mit 30-kW-Ladegeräten ausgestattet sein. Allein im Jahr 2024 wurden in Mexiko über 42.000 Ladestationen installiert. Diese beeindruckenden Investitions- und Ausbauzahlen aus ganz Nordamerika belegen eine klare und entschlossene Strategie zum Aufbau eines flächendeckenden Netzes für kabelloses Laden und festigen damit die dominante Marktposition Nordamerikas.

Europas Pilotprojekte zum dynamischen Laden und das Netzwachstum deuten auf eine starke Akzeptanz hin

Europa treibt den Ausbau des Marktes für kabelloses Laden von Elektrofahrzeugen rasant voran und konzentriert sich dabei auf innovative dynamische Ladeprojekte und den umfassenden Netzausbau. Deutschland ist ein wichtiger Knotenpunkt für diese Innovation: In Balingen wurde ein Pilotprojekt gestartet, bei dem ein ein Kilometer langes induktives Ladesystem für öffentliche Busse installiert wird – ein Projekt im Wert von 3,2 Millionen Euro. In einer weiteren Initiative wurden in Bad Hersfeld 23 Kupferspulen in einer Fahrbahn zu Testzwecken installiert. Bayern plant außerdem, im Sommer 2025 mit dem Bau eines ein Kilometer langen induktiven Ladeabschnitts auf der Autobahn A6 zu beginnen. Schweden leistet Pionierarbeit beim Bau der weltweit ersten permanenten Elektroautobahn, einem 21 Kilometer langen Abschnitt der E20, der bis 2025 fertiggestellt sein soll.

Die Ladeinfrastruktur in ganz Europa wächst rasant. Ende 2024 gab es auf dem Kontinent etwas mehr als eine Million öffentliche Ladepunkte. Frankreich ist führend mit 154.694 öffentlichen Ladepunkten bis Ende 2024, darunter 27.986 DC-Schnelllader. Im Dezember 2024 verzeichnete Frankreich durchschnittlich 25,7 Ladevorgänge pro Ladepunkt. Auch Großbritannien treibt eigene Pilotprojekte voran: Eine staatlich geförderte Initiative testet 18 Monate lang drahtlose Ladetechnologie im Gelände. Ein KI-gesteuerter Ladeversuch mit 13.000 britischen Verbrauchern zeigte zudem erhebliches Potenzial für das Netzmanagement.

Die Innovations- und Patentführerschaft des asiatisch-pazifischen Raums prägt zukünftige Markttrends

Der asiatisch-pazifische Raum etabliert sich als Innovationszentrum im Markt für drahtloses Laden von Elektrofahrzeugen, maßgeblich dank Chinas dominanter Stellung im Bereich des geistigen Eigentums. Chinesische Unternehmen haben beeindruckende 62.655 Patente im Zusammenhang mit Ladetechnologie für Elektrofahrzeuge angemeldet und übertreffen damit alle anderen Nationen bei Weitem. Chinas Ausgaben für Forschung und Entwicklung erreichten 2024 beeindruckende 3,6130 Billionen Yuan (494,34 Milliarden US-Dollar) und befeuerten diese Innovationskraft. Ein neues Patent von Huawei vom Juli 2025 beschreibt sogar eine Festkörperbatterie mit einer potenziellen Energiedichte von 400–500 Wh/kg. Dieser Forschungsschwerpunkt sichert der Region einen maßgeblichen Einfluss auf die zukünftige Entwicklung der Technologie.

Andere Länder im Markt für drahtloses Laden von Elektrofahrzeugen konzentrieren sich derweil auf die praktische Umsetzung und Pilotprojekte. Japan führt ambitionierte Tests durch, um bis 2025 eine praxistaugliche dynamische Ladetechnologie zu entwickeln. In einem Test fuhr ein kleines Elektrofahrzeug kontinuierlich mit 15 km/h auf einer drahtlosen Teststrecke. Ein weiteres japanisches Pilotprojekt, das noch bis März 2025 in der Smart City Kashiwa-no-ha läuft, testet drahtloses Laden an Ampeln. In Indien hat die Regierung im Rahmen des PM E-DRIVE-Programms 20 Milliarden Rupien für Ladestationen bereitgestellt. Auch die indische Startup-Szene für Ladeinfrastruktur für Elektrofahrzeuge ist dynamisch: Rund 50 Startups konnten zwischen 2020 und 2024 fast 511 Millionen US-Dollar an Kapital einwerben.

Die wichtigsten aktuellen Entwicklungen, die sich positiv auf den Markt für drahtloses Laden von Elektrofahrzeugen auswirken

1. Porsche und Mercedes-Benz führen die Automobilhersteller bei der Übernahme an

- Porsche hat angekündigt, dass der Cayenne EV des Modelljahrs 2026 das erste vollelektrische SUV des Herstellers sein wird, das über ein 11-kW-Wireless-Ladesystem verfügt.

- Auch Mercedes-Benz testet aktiv das kabellose induktive Laden an seinem Versuchsfahrzeug ELF und plant, ab 2026 bidirektionale Ladefunktionen in Serienmodelle zu integrieren.

2. Kabelloses Hochleistungsladen für Nutzfahrzeuge

- Unternehmen wie WAVE (übernommen von Ideanomics) und Momentum Dynamics entwickeln Systeme mit Kapazitäten von bis zu 500 kW, wodurch sich die Ladezeiten für Elektro-Lkw und -Busse drastisch verkürzen.

- Eine Partnerschaft zwischen Cummins, der Purdue University und Walmart entwickelt ein 750-kW-Funkladesystem für Lkw der Klasse 8 mit dem Ziel, den Ladevorgang auf einen 15- bis 20-minütigen Stopp zu verkürzen.

3. Erhöhte Unterstützung durch die US-Bundesregierung und die einzelnen Bundesstaaten

- Das Programm „National Electric Vehicle Infrastructure“ (NEVI) des US-Verkehrsministeriums, eine 5-Milliarden-Dollar-Initiative, ist ein wichtiger Faktor für den Aufbau eines landesweiten Ladenetzes. Anfang 2025 wurde im US-Kongress der „Wireless Electric Vehicle Charging Grant Program Act of 2025“ eingebracht, um Fördermittel für Projekte zum drahtlosen Laden von Elektrofahrzeugen, einschließlich solcher für mittelschwere und schwere Lkw, bereitzustellen.

4. Entwicklung des bidirektionalen drahtlosen Ladens (V2G)

- Mercedes-Benz plant, seine ersten bidirektionalen Ladedienste im Jahr 2026 in mehreren europäischen Märkten einzuführen.

Führende Unternehmen im Markt für drahtloses Laden von Elektrofahrzeugen

- Witricity Corporation

- Qualcomm Incorporated

- Netzlose Stromversorgung

- HEVO Inc.

- Impulsdynamik

- BMW AG

- AB Volvo

- Volkswagen AG

- Nissan Motor Corporation

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- Hyundai Motor Company

- Ford Motor Company

- Schneider Electric

- ABB Ltd.

- Weitere prominente Spieler

Marktsegmentierungsübersicht

Durch Technologie

- Magnetisches induktives Laden

- Kapazitives Laden

- Resonante induktive Ladung

Nach Komponententyp

- Energieübertragungsgeräte

- Steuerungssystem

- Sende- und Empfangsgeräte

Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

Nach Anwendungsart

- Laden für Privathaushalte

- Gewerbegebühren

- Öffentliche Ladestationen

Vom Endbenutzer

- Einzelverbraucher

- Flottenbetreiber

- Regierungsbehörden

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Kambodscha

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |