Instantánea del mercado.

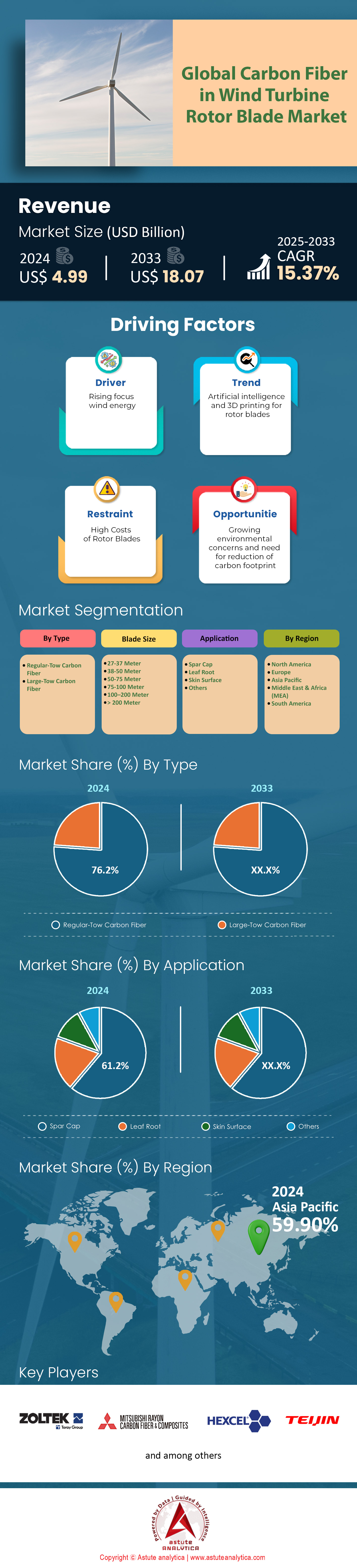

El mercado de fibra de carbono en las palas de rotor de turbinas eólicas se valoró en 4.990 millones de dólares en 2024 y se proyecta que alcance una valoración de mercado de 18.070 millones de dólares para 2033 a una CAGR del 15,37 % durante el período de pronóstico 2025-2033.

Hallazgos clave

- Según el tipo, la fibra de carbono de remolque regular representó más del 76,2% de los ingresos del mercado.

- En cuanto al tamaño de las palas, las de 51 a 75 metros dominan el mercado mundial de palas de rotor de fibra de carbono para turbinas eólicas.

- Según la aplicación, la fibra de carbono en las palas de rotor de turbinas eólicas se utiliza ampliamente en las tapas de los largueros y representa más del 61,2 % de los ingresos del mercado.

- Asia Pacífico controla la mayor parte del mercado mundial, con más del 61,60%.

El aumento significativo de la demanda de compuestos avanzados está directamente relacionado con el crecimiento sin precedentes de las instalaciones eólicas mundiales. De hecho, el sector alcanzó un récord de 121,6 GW de nueva capacidad en 2024, de los cuales 109,9 GW corresponden a energía terrestre y 11,7 GW a energía marina. En consecuencia, la capacidad promedio de las turbinas aumentó a 4,5 megavatios, lo que requirió palas más largas y eficientes. Los diseños ahora superan regularmente los 80 metros, una escala donde los materiales ligeros son absolutamente cruciales. El uso de fibra de carbono, por ejemplo, ahorra unas 15 toneladas en una pala de 100 metros. Además, solo el gasoducto marino estadounidense tenía 4.097 MW en construcción a mediados de 2024, lo que indica unas sólidas necesidades futuras de materiales.

En respuesta, los proveedores de la industria en el mercado de fibra de carbono para palas de rotor de turbinas eólicas están expandiendo rápidamente su escala para satisfacer estas crecientes demandas. La producción mundial de fibra de carbono superó las 140.000 toneladas métricas en 2024, mientras que se prevé que el volumen del mercado de fibra de carbono basada en PAN alcance las 104.400 toneladas. En concreto, empresas clave como Toray están aumentando su capacidad anual a 35.000 toneladas métricas a partir de 2025. Además, se están poniendo en marcha nuevos proyectos, incluyendo una planta en China con una capacidad anual para 12.000 toneladas de fibra de carbono de gran tobogán. Sin embargo, las partes interesadas deben afrontar la volatilidad de los costes de las materias primas, ya que se prevé que los precios del PAN en EE. UU. alcancen los 2.423 USD por tonelada métrica en el segundo trimestre de 2025.

Simultáneamente, el mercado de productos al final de su vida útil está creando un ciclo de demanda secundario para soluciones de reciclaje y reutilización en el mercado de la fibra de carbono en palas de rotor de turbinas eólicas. Se estima que para 2025 se retirarán anualmente en Europa 25.000 toneladas de palas, y que más de 40.000 turbinas en todo el mundo llegarán a su fin operativo para 2030. Para abordar esta situación, se están creando instalaciones especializadas, como una planta española con capacidad para procesar 10.000 toneladas de palas al año. Un proyecto en Sudáfrica, que se prevé creará 20.000 puestos de trabajo, subraya aún más la importante inversión global que se está realizando a lo largo de todo el ciclo de vida de la energía eólica.

Para obtener más información, solicite una muestra gratuita

Materiales y procesos pioneros redefinen el futuro de la fabricación de palas eólicas

- La transición del sector hacia los compuestos termoplásticos de fibra de carbono está generando una oportunidad transformadora. A diferencia de los materiales termoestables tradicionales, los termoplásticos se pueden soldar y reformar, lo que permite procesos de reciclaje mucho más eficaces. Esta innovación aborda directamente los desafíos críticos del final de la vida útil y facilita una economía circular para las palas eólicas. Además, los compuestos termoplásticos ofrecen ciclos de fabricación significativamente más rápidos y un menor consumo de energía durante la producción. En consecuencia, su adopción representa un camino claro hacia operaciones más rentables y una mayor durabilidad de las palas para los actores del mercado de la fibra de carbono en las palas de rotor de turbinas eólicas.

- Además, las técnicas avanzadas de pultrusión para la fabricación de tapas de larguero de fibra de carbono están creando otra importante vía de crecimiento. La pultrusión permite la producción continua de perfiles compuestos con una fracción de volumen de fibra excepcionalmente alta y constante. Como resultado, los componentes finales presentan una rigidez y resistencia a la fatiga superiores. Este proceso automatizado también es considerablemente más rápido y fiable que los métodos convencionales de infusión de resina. Por lo tanto, invertir en tecnología de pultrusión ofrece una clara ventaja competitiva, permitiendo la producción de palas más largas, resistentes y aerodinámicamente eficientes con un mayor rendimiento en el mercado de la fibra de carbono para palas de rotor de turbinas eólicas.

Análisis de los aspectos que definen la demanda

Las colosales turbinas marinas impulsan una demanda sin precedentes de compuestos de carbono de alta resistencia

La búsqueda incesante de una mayor producción energética en instalaciones marinas está configurando de forma fundamental los requisitos de materiales en el mercado de la fibra de carbono para palas de rotor de turbinas eólicas. En concreto, las turbinas de nueva generación, como la Vestas V236-15.0 MW, cuentan ahora con diámetros de rotor que superan los 236 metros. Además, las palas individuales de estas enormes estructuras pueden alcanzar una longitud de más de 115 metros. Estas colosales dimensiones, a su vez, requieren materiales con una excepcional relación rigidez-peso. De hecho, el área de barrido de una sola turbina de 15 MW puede cubrir ahora más de 43.000 metros cuadrados. En consecuencia, gestionar las enormes cargas aerodinámicas y gravitacionales se convierte en un reto de ingeniería fundamental.

Además, los requisitos operativos y logísticos de estas turbinas subrayan la necesidad crítica de materiales compuestos avanzados. Las velocidades de las puntas de las palas en estos modelos, por ejemplo, pueden superar los 300 kilómetros por hora, mientras que las torres de soporte alcanzan alturas de más de 150 metros. Los enormes cimientos de monopilote por sí solos pueden pesar hasta 2000 toneladas métricas. Además, la instalación requiere embarcaciones especializadas con capacidades de grúa que ya superan las 3000 toneladas. La magnitud de esta magnitud es evidente en proyectos como Dogger Bank, que contará con casi 277 de estas enormes turbinas. En definitiva, lograr un alto factor de capacidad, que a menudo se busca superar el 50 %, depende completamente de la fiabilidad y el bajo peso de las palas reforzadas con fibra de carbono.

La automatización inteligente está transformando la fabricación de palas y la gestión del ciclo de vida operativo

La demanda del mercado de fibra de carbono para palas de rotor de turbinas eólicas también se ve profundamente definida por la rápida integración de la automatización inteligente. En la fabricación, por ejemplo, los sistemas de Colocación Automatizada de Fibra (AFP) ahora pueden colocar fibra de carbono a velocidades de hasta 60 metros por minuto. Estos sistemas funcionan en conjunto con herramientas de proyección láser que guían el proceso de laminado con una precisión inferior a 1 milímetro. Un proceso automatizado de acabado de palas ahora puede completarse en un ciclo de menos de 8 horas. Además, los sistemas automatizados de inspección ultrasónica pueden escanear laminados compuestos en busca de defectos a una velocidad de 10 metros por minuto, lo que garantiza un riguroso control de calidad.

Más allá de la planta de producción, los sistemas inteligentes se están volviendo cruciales para el mantenimiento operativo de estos activos de alto valor en el mercado de la fibra de carbono para palas de rotor de turbinas eólicas. Una sola pala eólica avanzada ahora puede incorporar más de 1000 sensores de fibra óptica para monitorear el estado estructural en tiempo real. De igual manera, un dron puede completar una inspección detallada de las palas en tan solo 45 minutos. Cada turbina puede generar más de 20 gigabytes de datos operativos diariamente para actualizar continuamente su gemelo digital. Los modelos de mantenimiento predictivo analizan millones de puntos de datos para pronosticar posibles fallas. Además, se están implementando sistemas robóticos emergentes para la reparación in situ de palas, completando parches complejos de laminado de forma autónoma y eficiente.

Análisis segmentario

La fibra de arrastre regular afirma un dominio inigualable en la fabricación de palas eólicas

La fibra de carbono de arrastre regular domina considerablemente el mercado de la fibra de carbono en palas de rotor de turbinas eólicas. Representa más del 76,2 % de los ingresos totales. Este liderazgo se debe a su óptimo equilibrio entre coste y rendimiento. Además, sus procesos de producción son altamente escalables. Por ello, los principales proveedores están expandiendo agresivamente su producción. Toray Group, por ejemplo, aspira a una capacidad de producción de 35 000 toneladas métricas para 2025. Esta expansión incluye la incorporación de 6000 toneladas métricas de nueva capacidad. Estas incorporaciones se distribuyen entre sus instalaciones de Carolina del Sur y Corea del Sur. La madura fabricación del material garantiza un suministro constante para el creciente mercado de fibra de carbono en palas de rotor de turbinas eólicas.

El ecosistema de fabricación de fibra de carbono de arrastre regular está optimizado para la demanda a escala industrial. Una nueva línea de producción requiere un plazo de entrega mínimo de 2,5 años. Esto fomenta las operaciones continuas a gran escala. Un solo proveedor como ZOLTEK puede integrar más de 40.000 toneladas en turbinas globales. Además, el material ofrece una alta estabilidad. Tiene una larga vida útil de hasta 10 años si se almacena correctamente. Estas ventajas logísticas consolidan su papel crucial en el mercado de la fibra de carbono para palas de rotor de turbinas eólicas.

- La capacidad de preexpansión para fibra de remolque estándar era de 29.000 toneladas métricas a principios de 2024.

- La planta de Spartanburg, Carolina del Sur, está recibiendo un aumento de capacidad de 3.000 toneladas métricas.

- El material precursor esencial para estas fibras es típicamente el poliacrilonitrilo (PAN).

El segmento de pala de 51 a 75 metros define los estándares globales del mercado de palas de rotor de turbinas eólicas de fibra de carbono

El segmento de palas de 51 a 75 metros lidera contundentemente el mercado global, generando más del 38,40 % de los ingresos del mercado en 2024. Ofrece la mejor combinación de captura de energía, coste de fabricación y viabilidad logística. Las palas de este rango, al utilizar fibra de carbono, pueden aumentar la producción anual de energía en un 25 %. Esta mejora en la eficiencia es crucial, ya que las nuevas turbinas tienen una capacidad media de 4,5 megavatios. La relación resistencia-peso de la fibra de carbono, cinco veces superior a la del acero, hace posible estas grandes estructuras. En consecuencia, el sector eólico mundial, que recientemente añadió 73 GW para alcanzar una capacidad de 1008 GW, depende de esta clase de pala para el mercado de la fibra de carbono en palas de rotor de turbinas eólicas.

Las ventajas operativas y económicas son significativas. Las palas de esta categoría pueden alcanzar una vida útil un 20 % mayor. Además, pueden reducir notablemente los costos del ciclo de vida en un 15 %. Esto proporciona una sólida rentabilidad de la inversión para los promotores de parques eólicos. Estas palas están diseñadas para soportar un gran estrés operativo, incluyendo fuerzas de casi 200 000 newtons generadas por ráfagas de viento. El alejamiento de la industria del parámetro de menos de 40 metros demuestra el éxito del material. El liderazgo de este segmento pone de relieve un enfoque estratégico en maximizar la producción y la rentabilidad financiera en el mercado de la fibra de carbono para palas de rotor de turbinas eólicas.

- Este tamaño de pala específico es el nuevo punto de referencia para los proyectos terrestres modernos.

- La capacidad total instalada de energía eólica a nivel mundial ya ha superado la marca de los 1.000 GW.

- Las propiedades ligeras de la fibra de carbono son indispensables para fabricar palas de tales longitudes.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

La aplicación Spar Cap consolida su posición como el principal impulsor del mercado

La tapa del larguero es la aplicación más crítica de la fibra de carbono. Representa más del 61,2 % de los ingresos del mercado. Como columna vertebral estructural principal de la pala, la tapa del larguero determina su rigidez general. El uso de fibra de carbono en este material permite a los ingenieros diseñar palas mucho más largas. De hecho, la longitud promedio de las palas ha aumentado un 30 % en la última década. Además, reduce el peso total de la pala hasta en un 25 %. Una pala más ligera reduce la tensión en toda la estructura de la turbina. Esto puede aumentar el rendimiento general hasta en un 20 % en el mercado de palas de rotor de turbinas eólicas con fibra de carbono.

Las tapas de larguero de fibra de carbono también ofrecen una durabilidad superior. Las palas con estos componentes pueden aumentar su vida útil en un 30 %. Al mismo tiempo, los costos de mantenimiento relacionados pueden reducirse en un 25 %. Esta resiliencia es crucial, especialmente para los nuevos parques eólicos marinos, que sumaron 20 GW en 2023. de fibra de carbono representan una innovación clave en la fabricación de palas de próxima generación. En definitiva, la tapa de larguero es donde el material aporta su mayor valor. Permite a la industria construir turbinas más grandes y eficientes, impulsando así el mercado de la fibra de carbono en las palas de rotor de turbinas eólicas.

- La tapa del larguero funciona como la viga principal que soporta la carga, proporcionando rigidez esencial.

- Su inmensa fuerza es vital para evitar que aspas de más de 40 metros golpeen la torre.

- La resiliencia del material permite que las hojas soporten condiciones climáticas extremas y eventos de impacto.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Asia Pacífico domina el mercado con una escala de fabricación y una ambición inigualables

La región Asia Pacífico lidera decisivamente el mercado mundial de fibra de carbono para palas de rotor de turbinas eólicas. Actualmente, ostenta una cuota de mercado del 61,60 %. Este dominio se debe principalmente a la vasta capacidad industrial de China. Por ejemplo, Sinopec completó recientemente la primera fase de una enorme planta de fibra de carbono en Shanghái. Esta única instalación añadió 12 000 toneladas de nueva capacidad en 2024. Posteriormente, esta capacidad de fabricación permite la producción de turbinas colosales. El nuevo modelo MySE 18.X-28X de Mingyang, por ejemplo, presenta un diámetro de rotor sin precedentes de 280 metros. De igual manera, la turbina H260-18MW de CSSC Haizhuang cuenta con un rotor de 260 metros. Además, la turbina GWH252-16MW de Goldwind utiliza palas individuales de 123 metros de longitud.

La ambición industrial no se limita a China. Está creando importantes oportunidades en todo el mercado regional de fibra de carbono para palas de rotor de turbinas eólicas. En Corea del Sur, por ejemplo, el proyecto eólico marino Anma de 532 MW obtuvo financiación crucial a principios de 2024. Mientras tanto, el parque eólico marino flotante Goto de 16,8 MW en Japón entró en pleno funcionamiento este año. Más al sur, el proyecto La Gan de Vietnam aspira a alcanzar una enorme capacidad de 3,5 GW. Simultáneamente, la empresa india Suzlon está cerrando importantes pedidos para 2024 de su nueva serie de turbinas de 3 MW, que pueden alcanzar diámetros de rotor de hasta 144,7 metros. Finalmente, el parque marino Zhangpu Liuao Fase 2 de 400 MW de China Three Gorges también entró en pleno funcionamiento en 2024, consolidando el liderazgo sin precedentes del mercado en la región.

América del Norte acelera la producción nacional para impulsar el auge de la energía eólica marina

La estrategia de Norteamérica se centra en gran medida en el desarrollo de una cadena de suministro nacional. La región se prepara para una importante expansión de su sector eólico marino. Como ejemplo clave, GE Vernova está invirtiendo 50 millones de dólares en una nueva planta de fabricación de palas en Nueva York. Esta inversión estratégica se apoya directamente en la compra de grandes proyectos como Revolution Wind, que instalará 65 potentes turbinas de 11 MW. El mercado experimentó una importante prueba de concepto en marzo de 2024, cuando el parque eólico South Fork de 132 MW entró en pleno funcionamiento.

Además, el fabricante de palas TPI Composites firmó en 2024 un contrato de suministro plurianual para las turbinas terrestres de 6,1 MW de GE Vernova. La enorme oportunidad que ofrece el mercado de la fibra de carbono en palas de rotor de turbinas eólicas se pone de manifiesto en proyectos como el parque eólico marino Coastal Virginia, que requerirá 176 cimentaciones monopilotes para sus turbinas.

Europa impulsa la innovación en tecnología de palas y soluciones avanzadas de economía circular

El mercado maduro de Europa se caracteriza por su enfoque en la superioridad tecnológica y la sostenibilidad. En 2024, por ejemplo, Siemens Gamesa comenzó a probar sus enormes palas B108 de 108 metros de longitud en sus instalaciones de vanguardia en Dinamarca. De forma similar, la fábrica francesa de LM Wind Power produjo su pala número 1.000 de 107 metros. Esta fabricación de vanguardia es esencial para impulsar proyectos de gran envergadura. Un ejemplo destacado es el parque eólico Hollandse Kust Zuid de 1,5 GW, que entró en pleno funcionamiento en 2024.

Junto con esta innovación, Europa también lidera los desafíos del fin de vida útil. Por ejemplo, este año comenzó a operar en España una nueva planta de reciclaje de palas con una capacidad anual de 6.000 toneladas. Paralelamente, el consorcio ZEBRA produjo un prototipo de pala termoplástica reciclable de 62 metros. Este logro supone un gran paso hacia la economía circular en el mercado de la fibra de carbono para palas de rotor de aerogeneradores.

Desarrollos recientes en el mercado de la fibra de carbono para palas de rotor de turbinas eólicas

- Vestas anuncia una inversión de 2.000 millones de euros en una fábrica de palas en Polonia: Como muestra de su gran confianza en el mercado offshore, Vestas anunció en febrero de 2024 sus planes para una nueva fábrica en Szczecin, Polonia. Esta importante inversión producirá palas para su turbina marina insignia V236-15,0 MW, que utiliza fibra de carbono en gran medida en su diseño.

- TPI Composites consigue una inversión estratégica de 75 millones de dólares: El fabricante independiente líder de palas TPI Composites anunció en febrero de 2024 una importante inversión de 75 millones de dólares por parte de Oaktree Capital Management. Esta inyección de capital está destinada a mejorar la liquidez y a respaldar directamente las operaciones de fabricación de palas de material compuesto avanzado de la empresa.

- Syensqo y Trillium se asocian para producir fibra de carbono de origen biológico: La empresa de materiales Syensqo anunció una alianza estratégica con Trillium en febrero de 2024 para desarrollar una cadena de suministro de acrilonitrilo de origen biológico. Esta inversión busca crear una vía sostenible para la producción de fibra de carbono utilizada en palas eólicas.

- Teijin invierte en una nueva planta de materiales intermedios de fibra de carbono: El gigante de la fibra de carbono, Teijin, anunció en marzo de 2024 una inversión para construir una nueva planta de materiales intermedios a base de fibra de carbono. Con fecha de entrada en funcionamiento en 2025, la planta responderá a la creciente demanda de aplicaciones industriales, incluida la energía eólica.

- Toray amplía la producción de preimpregnados de alto rendimiento: Toray Advanced Composites anunció una importante expansión de sus capacidades de producción de preimpregnados en febrero de 2024. Esta inversión tiene como objetivo satisfacer la creciente demanda de estos materiales intermedios esenciales de los mercados de alto rendimiento, incluida la fabricación de palas eólicas en el mercado de fibra de carbono en palas de rotor de turbinas eólicas.

- Departamento de Energía de EE. UU. lanza una iniciativa de 20 millones de dólares para un centro de reciclaje de palas de aerogeneradores: En febrero de 2024, el Departamento de Energía anunció una oportunidad de financiación de hasta 20 millones de dólares para establecer un nuevo centro de investigación y desarrollo. El centro se centrará en el desarrollo de una economía circular para las palas de los aerogeneradores, incluidas las fabricadas con fibra de carbono.

- Solvay duplicará su capacidad de producción de fibra de carbono para remolques de gran tamaño: Para impulsar el crecimiento del mercado industrial, Solvay anunció en marzo de 2024 que duplicará su capacidad de producción de fibra de carbono para remolques de gran tamaño en Carolina del Sur. Esta expansión está programada para satisfacer la demanda prevista de sectores como la energía eólica.

Lista de empresas clave perfiladas:

- Corporación ZOLTEK

- Mitsubishi Rayón

- Hexcel

- teijín

- Carbono SGL

- Corporación Formosa Plastics

- Dow Inc

- Hyosung Japón

- Jiangsu Hengshen

- Taekwang Industrial

- Swancor Advanced Material Co

- Grupo de compuestos de China

- Otros jugadores destacados

Segmentación clave del mercado:

Por tipo

- Remolque regular de fibra de carbono

- Fibra de carbono de gran remolque

Por tamaño de hoja

- <27 metros

- 27-37 metros

- 38-50 metros

- 51-75 metros

- 76-100 metros

- 100-200 metros

Por aplicación

- Tapa de larguero

- Hoja Raíz

- Superficie de la piel

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |