Escenario del mercado

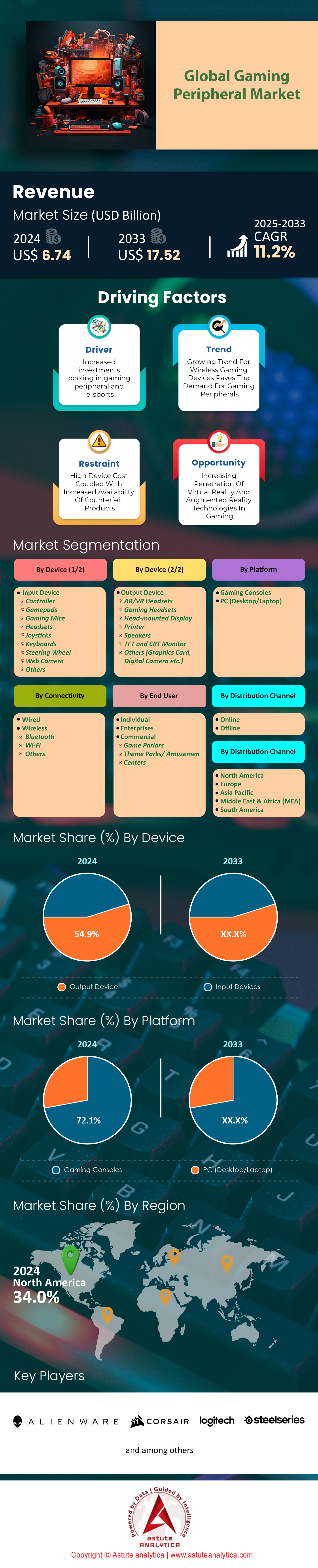

El mercado de periféricos para juegos se valoró en 6,74 mil millones de dólares en 2024 y se espera que vea una oportunidad de ingresos por valor de 17,52 mil millones de dólares para 2033 a una CAGR del 11,2% entre 2025 y 2033.

El mercado de periféricos para videojuegos está experimentando un crecimiento explosivo, impulsado por la creciente popularidad de los esports y la creciente integración de tecnologías avanzadas. Este panorama dinámico se caracteriza por una base de consumidores diversa, que abarca desde jugadores profesionales hasta aficionados ocasionales, todos buscando mejorar su experiencia de juego con periféricos de vanguardia. La expansión del mercado se ve impulsada por el auge de los videojuegos competitivos, con grandes torneos como el Campeonato Internacional de Dota 2, que ofrecen premios superiores a los 40 millones de dólares, atrayendo tanto a jugadores como a espectadores. Este auge de los videojuegos competitivos ha generado una demanda de periféricos de alto rendimiento que ofrezcan precisión, velocidad y personalización.

Los principales usuarios finales de periféricos para juegos incluyen atletas profesionales de esports, creadores de contenido y un número creciente de jugadores ocasionales. La base de consumidores ha crecido significativamente, alcanzando la población global de jugadores en 2024 con 3200 millones de jugadores. Este diverso grupo de usuarios impulsa la demanda de una amplia gama de periféricos, desde teclados mecánicos de alta gama y ratones ultraprecisos para juegos hasta gafas de realidad virtual inmersiva y mandos personalizables. El mercado también está experimentando una transición hacia la tecnología inalámbrica, con avances que abordan las preocupaciones previas sobre la latencia y la fiabilidad. Por ejemplo, la tecnología inalámbrica LIGHTSPEED de Logitech ahora ofrece una velocidad de respuesta de 1 ms, rivalizando en rendimiento con los periféricos con cable.

Los desarrollos recientes en el mercado de periféricos para juegos incluyen la integración de IA y aprendizaje automático, lo que mejora la experiencia del usuario mediante una jugabilidad adaptativa y configuraciones personalizadas. Empresas como Razer han presentado ratones con sensores basados en IA que predicen y se adaptan a los movimientos del usuario, mejorando la precisión en juegos de ritmo rápido. El mercado también está experimentando una tendencia hacia la sostenibilidad, con fabricantes como Corsair lanzando periféricos fabricados con materiales reciclados. La realidad virtual está ganando terreno, con envíos de gafas de realidad virtual que alcanzaron los 6,4 millones de unidades en 2023, lo que indica un creciente interés en experiencias de juego inmersivas. Geográficamente, la demanda se ve impulsada principalmente por regiones con una sólida cultura de juego, como Norteamérica, Europa y Asia-Pacífico, donde solo China cuenta con más de 720 millones de jugadores. Estas tendencias resaltan el dinamismo del mercado y su potencial de innovación y crecimiento continuos.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Impulsor: La explosión de los deportes electrónicos impulsa la demanda de periféricos de juego de alto rendimiento

El crecimiento explosivo de los esports se ha convertido en un motor clave del mercado de periféricos para gaming, revolucionando la industria y creando una demanda sin precedentes de equipos de alto rendimiento. La audiencia global de esports se ha disparado, alcanzando los 532 millones en 2023, creando un mercado masivo para equipos de gaming especializados. Este aumento de popularidad ha generado importantes inversiones en el sector, con organizaciones de esports como Team Liquid cerrando alianzas por más de 25 millones de dólares. La demanda de periféricos de alta gama se ve aún más amplificada por el aumento de los premios en torneos importantes, como la Copa Mundial de Fortnite, que ofreció la asombrosa cifra de 30 millones de dólares en 2023.

A medida que los videojuegos competitivos ganan popularidad, tanto los jugadores profesionales como los aficionados buscan periféricos que les ofrezcan una ventaja competitiva. Esto ha impulsado el desarrollo de ratones para juegos ultrasensibles, teclados mecánicos de baja latencia y auriculares de alta fidelidad. Por ejemplo, el ratón Razer Viper 8K Hz, con su tasa de sondeo de 8000 Hz, ejemplifica la búsqueda de una precisión de milisegundos en los videojuegos competitivos. La influencia de los esports también se ha extendido a los jugadores ocasionales, quienes adoptan cada vez más periféricos de calidad profesional para emular a sus jugadores favoritos, impulsando aún más el crecimiento del mercado y la innovación en el sector de los periféricos para videojuegos.

Tendencia: Revolución inalámbrica: el cambio hacia experiencias de juego sin cables

El mercado de periféricos para juegos está experimentando una importante tendencia hacia la tecnología inalámbrica, ya que los fabricantes están superando las limitaciones anteriores para ofrecer experiencias inalámbricas sin sacrificar el rendimiento. Este cambio se debe a los avances en los protocolos inalámbricos y la tecnología de baterías, que permiten conexiones de baja latencia y una mayor autonomía. La tecnología inalámbrica LIGHTSPEED de Logitech, por ejemplo, ofrece una velocidad de respuesta de 1 ms, similar a la de los periféricos con cable. Este avance ha impulsado un aumento en la demanda de ratones, teclados y auriculares inalámbricos para juegos, con envíos globales de periféricos inalámbricos para juegos que superaron los 100 millones de unidades en 2023.

El atractivo de los periféricos inalámbricos va más allá de la comodidad, ofreciendo a los jugadores mayor libertad de movimiento y configuraciones más limpias en el mercado de periféricos para gaming. Torneos de esports de alto perfil, como el Campeonato Mundial de League of Legends, han empezado a incluir periféricos inalámbricos, lo que legitima aún más su uso en entornos competitivos. Esta tendencia también se ve impulsada por las mejoras en la duración de la batería, con dispositivos como los auriculares SteelSeries Arctis Nova Pro Wireless que ofrecen más de 40 horas de uso continuo. La integración de tecnologías de carga rápida ha aumentado aún más el atractivo de los periféricos inalámbricos, con algunos ratones capaces de proporcionar horas de juego con tan solo unos minutos de carga. A medida que la tecnología inalámbrica continúa evolucionando, está transformando el panorama de los periféricos para gaming, ofreciendo a los usuarios la combinación perfecta de rendimiento y comodidad.

Desafío: Compatibilidad entre plataformas: Cómo navegar por el ecosistema de juegos fragmentado

Con la proliferación de plataformas de juegos, como PC, consolas, dispositivos móviles y servicios de juegos en la nube, los fabricantes de periféricos se enfrentan a la tarea de crear productos que funcionen a la perfección en múltiples sistemas. Este desafío en el mercado de periféricos para juegos se ve agravado por el hecho de que cada plataforma puede tener sus propios estándares de interfaz y requisitos de conectividad. Por ejemplo, el mando DualSense de PlayStation 5, con su retroalimentación háptica avanzada, está diseñado específicamente para la consola PS5, lo que limita su funcionalidad en otras plataformas.

La complejidad de la compatibilidad multiplataforma se ilustra aún más con la diversa gama de tipos de conexión utilizados en diferentes dispositivos. Si bien el USB-C es cada vez más común, muchos periféricos para juegos aún dependen de USB-A, Bluetooth o tecnologías inalámbricas propietarias. Esta diversidad puede generar confusión entre los consumidores y potencialmente limitar el alcance de ciertos productos en el mercado de periféricos para juegos. Para abordar este desafío, algunos fabricantes están desarrollando periféricos multiplataforma, como los auriculares inalámbricos Astro A50, compatibles tanto con juegos de PC como de consola. Sin embargo, lograr una funcionalidad completa en todas las plataformas sigue siendo un obstáculo importante. El auge de los juegos en la nube, que atrajo a más de 2 millones de usuarios antes de su cierre, ha añadido otra capa de complejidad al problema de la compatibilidad, al requerir que los periféricos se adapten a las nuevas tecnologías de streaming y métodos de entrada. A medida que la industria de los videojuegos continúa evolucionando, resolver el desafío de la compatibilidad multiplataforma será crucial para que los fabricantes de periféricos mantengan su relevancia y atractivo para una amplia base de usuarios.

Análisis segmentario

Por los usuarios finales

Los consumidores individuales se han convertido en los mayores compradores del mercado de periféricos para videojuegos, representando más del 51,2 % de la cuota de mercado. Este dominio se refleja en las considerables unidades de venta globales, donde los consumidores individuales compran aproximadamente 150 millones de unidades de periféricos para videojuegos al año. El motor de este dominio es multifacético, y se deriva del crecimiento explosivo de la industria del videojuego y la creciente accesibilidad a las plataformas de juego. La población mundial de jugadores ha alcanzado los 3000 millones de entusiastas, creando una amplia base de consumidores de periféricos para videojuegos. En promedio, los jugadores individuales gastan 200 $ al año en periféricos para videojuegos, lo que contribuye a las sólidas cifras de ventas del segmento.

El auge de los esports y los videojuegos competitivos ha impulsado aún más la demanda de periféricos de alto rendimiento entre los consumidores individuales. Con 234 millones de entusiastas de los esports en todo el mundo, existe una creciente necesidad de equipos especializados que ofrezcan precisión y comodidad. El fenómeno del streaming en el mercado de periféricos para videojuegos

También ha desempeñado un papel importante, con 8,3 millones de streamers activos solo en Twitch, lo que ha impulsado las ventas de periféricos de audio y vídeo de alta calidad. Además, el aumento de la renta disponible en las regiones desarrolladas ha permitido que más personas inviertan en periféricos de gaming premium, con una edad media de 34 años. El mercado ha experimentado un crecimiento interanual del 5% en unidades vendidas, y los ratones representan el 30% de las ventas de consumidores individuales, lo que se traduce en aproximadamente 45 millones de unidades vendidas anualmente. Este crecimiento se ve reforzado por la disponibilidad de una amplia gama de productos a diferentes precios, lo que hace que los periféricos de gaming sean accesibles a un público más amplio y consolida el dominio de los consumidores individuales en el mercado.

Por dispositivo

Los dispositivos de salida se han consolidado como el segmento más grande del mercado de periféricos para videojuegos, controlando más del 55% de la cuota de mercado. Este dominio se debe principalmente al papel crucial que desempeñan estos dispositivos para ofrecer experiencias de juego inmersivas. La categoría de dispositivos de salida, que incluye monitores, altavoces y gafas de realidad virtual (VR), ha experimentado un crecimiento notable, con ventas anuales que alcanzan los 60 millones de unidades a nivel mundial. La demanda de monitores de alta resolución ha sido particularmente fuerte, con un 70% de los jugadores que prefieren pantallas con frecuencias de actualización superiores a 120 Hz, lo que impulsa las ventas de monitores para videojuegos avanzados.

El crecimiento de los dispositivos de salida se ve impulsado por los continuos avances tecnológicos y la creciente demanda de experiencias visuales y de audio de alta calidad. Por ejemplo, la adopción de las tecnologías de pantalla 4K y OLED ha revolucionado la experiencia visual en los videojuegos, con un aumento del 400 % en las ventas de monitores 4K en los últimos tres años. El precio promedio de los monitores para videojuegos es de 300 $, lo que refleja la disposición de los consumidores a invertir en tecnología de visualización superior. Los auriculares de realidad virtual (RV) también han experimentado un aumento en popularidad, con un incremento anual del 10 % en las tasas de adopción, a medida que más jugadores buscan experiencias inmersivas. Los sistemas de audio de alta fidelidad, que incluyen altavoces de sonido envolvente y auriculares con cancelación de ruido, se han vuelto esenciales para los videojuegos competitivos, y el 85 % de los jugadores profesionales utilizan equipos de audio especializados. La integración de la IA y el aprendizaje automático en los dispositivos de audio, que permite configuraciones de sonido adaptativas, ha aumentado aún más su atractivo. Estos factores, combinados con la creciente tendencia a crear espacios dedicados al gaming en los hogares, han consolidado la posición de los dispositivos de salida como el segmento dominante en el mercado de periféricos para gaming.

Por plataforma

Las consolas de videojuegos han mantenido una posición dominante en el mercado de periféricos para videojuegos, con más del 72,1 % de la cuota de mercado. Este dominio se refleja en las impresionantes cifras anuales de ventas, con aproximadamente 50 millones de consolas vendidas en todo el mundo cada año. Las consolas más destacadas, como la PlayStation de Sony, la Xbox de Microsoft y la Switch de Nintendo, siguen impulsando el mercado. PlayStation lidera el mercado con el 40 % de las ventas de consolas, lo que se traduce en unos 20 millones de unidades anuales. Xbox le sigue con el 23 % de la cuota de mercado, mientras que Nintendo se lleva el 27 %, vendiendo cada una millones de unidades al año.

La demanda de consolas de juegos está impulsada por varios factores, incluyendo la innovación continua en las capacidades del hardware y la disponibilidad de títulos de juegos exclusivos. Las consolas de última generación, como la PlayStation 5 y la Xbox Series X, han vendido más de 10 millones de unidades cada una durante su primer año de lanzamiento. Estas consolas ofrecen funciones avanzadas como el trazado de rayos y la resolución de juegos 4K, atractivas para los consumidores que buscan experiencias de juego de vanguardia. El precio promedio de una consola de juegos es de $400, lo que indica la disposición de los consumidores a invertir en hardware de juegos de alta calidad. Los servicios de juegos en línea también han jugado un papel crucial en el impulso de las ventas de consolas, con más de 100 millones de suscriptores activos en varias plataformas. El principal grupo de edad de los consumidores de consolas es de 15 a 30 años, lo que representa una parte significativa del mercado de los videojuegos. Además, la versatilidad de las consolas modernas, que a menudo sirven como centros de entretenimiento para el streaming y el consumo de medios, ha ampliado su atractivo. Con un mercado de consolas creciendo a una tasa anual del 8% y una creciente integración de tecnologías de realidad virtual y juegos en la nube, las consolas de juegos están preparadas para mantener su posición dominante en el mercado de periféricos de juegos en el futuro previsible.

Por conectividad

A pesar de los rápidos avances en la tecnología inalámbrica, los periféricos para juegos con cable siguen dominando el mercado, con más del 62,7 % de la cuota de mercado. Esta prevalencia se evidencia en las ventas anuales de 70 millones de periféricos con cable a nivel mundial. La perdurable popularidad de los dispositivos con cable se debe principalmente a su rendimiento superior, crucial tanto para jugadores ocasionales como competitivos. Los periféricos con cable, en particular ratones y teclados, ofrecen una precisión y una capacidad de respuesta inigualables gracias a su conexión directa, eliminando así los problemas de latencia que pueden ser críticos en escenarios de juego de alto riesgo.

El predominio de los periféricos con cable se ve reforzado por su fiabilidad y su ausencia de baterías, una ventaja significativa durante largas sesiones de juego. De media, los ratones con cable para gaming en el mercado de periféricos tienen un tiempo de respuesta de 1 ms, frente a los 8-16 ms de las alternativas inalámbricas, una diferencia crucial en el gaming competitivo. Su asequibilidad también contribuye a su amplia adopción, con un precio medio de 50 $ para un ratón con cable, frente a los 80 $ de las opciones inalámbricas. Entre los periféricos con cable, los teclados son especialmente populares, representando los teclados mecánicos el 65 % de las ventas totales de teclados para gaming, lo que se traduce en aproximadamente 20 millones de unidades al año. La durabilidad de los periféricos con cable es otro factor, ya que los ratones con cable de alta gama suelen superar los 50 millones de clics, superando con creces a sus homólogos inalámbricos. Además, la ausencia de interferencias que pueden afectar a los dispositivos inalámbricos en entornos de juego abarrotados, como torneos de esports con miles de dispositivos muy cerca, consolida la posición de los periféricos con cable como la opción preferida de los jugadores más exigentes.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Norteamérica se ha consolidado como el mayor mercado de periféricos para videojuegos, controlando más del 34% del mercado mundial. Este dominio se sustenta en la sólida cultura de videojuegos de la región, los altos ingresos disponibles y la adopción temprana de nuevas tecnologías. Las ventas anuales de consolas de videojuegos, tan solo en Norteamérica, alcanzan la impresionante cifra de 30 millones de unidades, lo que pone de relieve la importante contribución de la región a la industria global de los videojuegos. Estados Unidos desempeña un papel fundamental en este dominio, aportando más del 80% de la cuota de mercado de Norteamérica, lo que se traduce en aproximadamente 24 millones de consolas vendidas anualmente en el país.

La enorme influencia de Estados Unidos en el mercado de periféricos para videojuegos se debe a varios factores. En primer lugar, el país cuenta con una población gamer numerosa y diversa, con 214 millones de jugadores activos, lo que representa el 65% de la población adulta. Esta vasta base de consumidores impulsa la demanda de periféricos para videojuegos en todos los segmentos. En segundo lugar, Estados Unidos alberga importantes empresas y desarrolladores de videojuegos, lo que fomenta un entorno competitivo que fomenta la innovación en hardware para videojuegos. El jugador estadounidense promedio gasta 250 dólares al año en periféricos para videojuegos, una cifra significativamente superior a la media mundial. La sólida economía del país y los altos niveles de renta disponible permiten a los consumidores invertir en equipos de juego de alta gama, con un crecimiento interanual del 15% en ventas de PC y periféricos para videojuegos de alta gama. Además, el mercado estadounidense de esports, valorado en 1.100 millones de dólares, impulsa la demanda de periféricos de calidad profesional tanto entre jugadores competitivos como entre aficionados. La presencia de 30.000 centros de juegos y cibercafés en todo el país contribuye aún más a la adopción generalizada de periféricos para videojuegos. Además, Estados Unidos se beneficia de una red minorista y de distribución consolidada, donde el 65 % de las ventas de periféricos para juegos se realizan a través de canales en línea, lo que garantiza un fácil acceso para los consumidores. Esta combinación de factores —una gran población de jugadores, un alto gasto de los consumidores, una escena de esports floreciente y canales de distribución eficientes— consolida la posición de Estados Unidos como motor del liderazgo de Norteamérica en el mercado global de periféricos para juegos.

Principales empresas del mercado de periféricos para juegos:

- Alienware

- Anker Innovations Limited

- Tecnología Cooler Master, Inc.

- Componentes Corsair, Inc.

- Eastern Times Technology Co., Ltd. (Redragon)

- Gamdias

- Corporación Guillemot SA

- HyperX

- Compañía de tecnología Kingston, Inc.

- Logitech International SA

- Gatos locos

- Razer, Inc.

- GIGA-BYTE Tecnología Co., Ltd.

- Tristeza

- Sennheiser Electronic GmbH & Co. KG

- Tecnologías Sharkoon

- Shenzhen Rapoo Tecnología Co., Ltd.

- Corporación Sony

- Serie de acero

- Tecnología Thermaltake Co., Ltd.

- Corporación Turtle Beach

- Otros jugadores destacados

Descripción general segmentaria

Por dispositivo

- Dispositivo de entrada

- Controlador

- Mandos para juegos

- Ratones para juegos

- Auriculares

- Joysticks

- Teclados

- Volante

- Cámara web

- Otros

- Dispositivo de salida

- Auriculares AR/VR

- Auriculares para juegos

- Pantalla montada en la cabeza

- Impresora

- Oradores

- Monitor TFT y CRT

- Otros (Tarjeta Gráfica, Cámara Digital, etc.)

- Por plataforma

- consolas de juegos

- PC (ordenador de escritorio/portátil)

Por plataforma

- consolas de juegos

- PC (ordenador de escritorio/portátil)

Por conectividad

- Con cable

- Inalámbrico

- Bluetooth

- Wifi

- Otros

Por canal de distribución

- Desconectado

- En línea

Por el usuario final

- Individual

- Empresas

- Comercial

- Salones de juegos

- Parques temáticos/centros de atracciones

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Brasil

- Argentina

- Resto de Sudamérica

ALCANCE DEL INFORME

| Atributo del informe | Detalles |

|---|---|

| Valor del tamaño del mercado en 2024 | US$ 6.74 mil millones |

| Ingresos esperados en 2033 | US$ 17.52 milmillones |

| Datos históricos | 2020-2023 |

| Año base | 2024 |

| Período de pronóstico | 2025-2033 |

| Unidad | Valor (miles de millones de dólares) |

| Tasa de crecimiento anual compuesta (TCAC) | 11.2% |

| Segmentos cubiertos | Por dispositivo, por plataforma, por conectividad, por canal de distribución, por usuario final, por región |

| Empresas clave | Alienware, Anker Innovations Limited, Cooler Master Technology, Inc., Corsair Components, Inc., Eastern Times Technology Co., Ltd. (Redragon), Gamdias, Guillemot Corporation SA, HyperX, Kingston Technology Company, Inc., Logitech International SA, Mad Catz, Razer, Inc., GIGA-BYTE Technology Co., Ltd., Sades, Sennheiser Electronic GmbH & Co. KG, Sony Corporation, Sharkoon Technologies, Shenzhen Rapoo Technology Co., Ltd., SteelSeries, Thermaltake Technology Co., Ltd., Turtle Beach Corporation y otras empresas destacadas |

| Alcance de personalización | Obtenga su informe personalizado según sus preferencias. Solicite personalización. |

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |