Mercado de cloruro de hidrógeno: por grado (grado técnico, grado farmacéutico, grado electrónico, otros); aplicación (fabricación de semiconductores, producción de energía solar fotovoltaica (PV), materiales para baterías de vehículos eléctricos (VE), productos químicos y gases electrónicos, aplicaciones de reciclaje y medioambientales, decapado y tratamiento de superficies de metales, síntesis química, aplicaciones de laboratorio, otros); región: tamaño del mercado, dinámica del sector, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 15 de agosto de 2025 | | ID del informe: AA08251449

Escenario de mercado

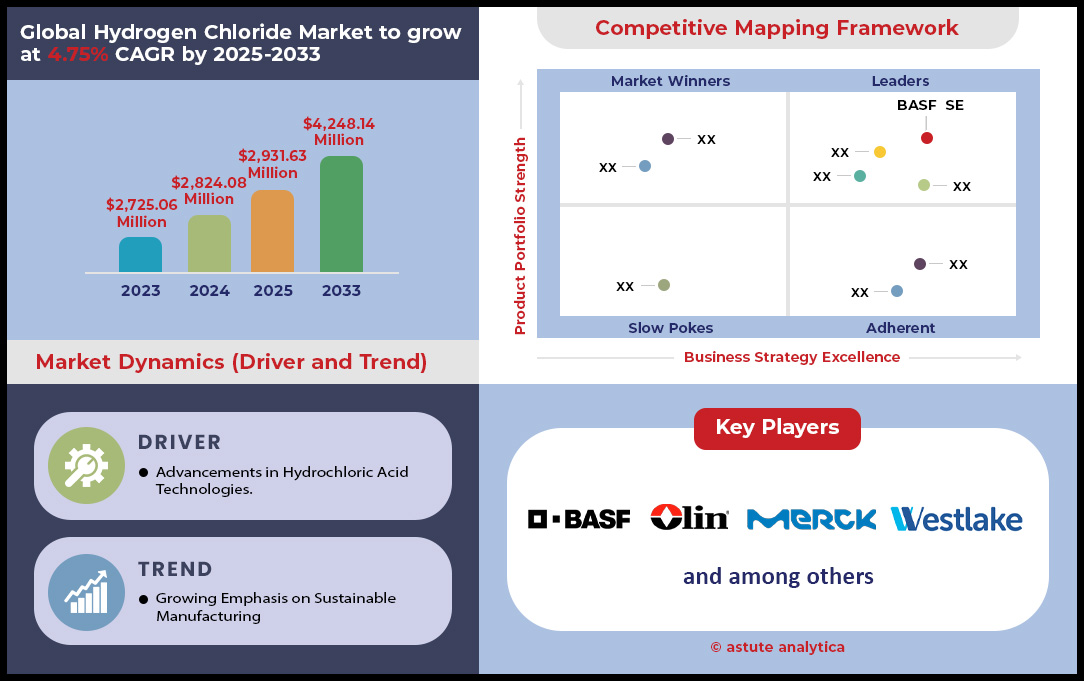

El mercado de cloruro de hidrógeno se valoró en US$ 2.824,08 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 4.248,14 millones para 2033 a una CAGR del 4,75% durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado del cloruro de hidrógeno

- En términos de grado, el cloruro de hidrógeno de grado técnico representa más del 51,24% del consumo total producido en el mundo.

- Según su aplicación, el cloruro de hidrógeno se utiliza ampliamente en el decapado de metales y el tratamiento de superficies.

- Según el formato del producto, la solución acuosa (ácido HCl) representa más del 66,44 % de la participación de mercado.

- Según la industria de uso final, la industria química es el mayor usuario final o consumidor de cloruro de hidrógeno, ya que captura más del 36,36 % de la participación de mercado.

- Según el canal de distribución, el segmento de venta directa tiene la mayor participación: 54,75%.

- Asia Pacífico es el mercado más grande con más del 34,35% de participación de mercado.

- Se espera que el mercado mundial de cloruro de hidrógeno alcance una valoración de US$ 4.248,14 millones para 2033.

Un análisis de las tendencias actuales revela una demanda robusta y multifacética que configura el mercado del cloruro de hidrógeno. El consumo a escala industrial sigue siendo la base de la demanda, con un consumo global de aproximadamente 7,32 millones de toneladas en 2024. La industria siderúrgica por sí sola requiere alrededor de 3,5 millones de toneladas métricas anuales solo para operaciones de decapado. Esta demanda fundamental se complementa con la del sector químico en general, que utiliza más de 1,1 millones de toneladas métricas de cloruro de hidrógeno de alta pureza al año. De cara al futuro, las proyecciones indican que el volumen de mercado del ácido clorhídrico alcanzará los 7,29 millones de toneladas en 2025, lo que indica una demanda industrial sostenida y a gran escala que las partes interesadas podrán satisfacer.

Simultáneamente, los sectores de alto valor están creando nuevas y dinámicas fuentes de demanda. El sector global de fabricación de semiconductores utilizó aproximadamente 950.000 toneladas métricas de HCl en 2023, y se prevé un mayor crecimiento en 2024. Asimismo, las aplicaciones de HCl en la fabricación de productos electrónicos crecieron un 22 % entre 2021 y 2023, y se prevé una mayor expansión hasta 2025. Los sectores farmacéutico y médico también contribuyen significativamente: el uso de cloruro de hidrógeno en la esterilización de equipos médicos aumentó un 28 % entre 2020 y 2023, una tendencia que se mantiene en 2024, mientras que su uso en la fabricación de medicamentos experimentó un aumento del 7,8 % tan solo en 2024. El valor proyectado del mercado de cloruro de hidrógeno anhidro, de 1.500 millones de dólares en 2025, subraya el carácter lucrativo de estas aplicaciones especializadas.

Geográficamente, esta demanda se está satisfaciendo con flujos estratégicos de producción y comercio. La región Asia-Pacífico representó aproximadamente el 52% del consumo mundial de ácido clorhídrico en 2024, consolidando su papel como el principal centro de demanda y generando más del 34,35% de los ingresos globales. En Norteamérica, el sólido consumo se refleja en importantes cifras de importación: Estados Unidos importó HCl por valor de 70,3 millones de dólares en 2024, incluyendo 58,2 millones de dólares de Canadá. Los productores están respondiendo a este apetito global. Una nueva unidad de producción en Alemania añadió más de 6.500 toneladas métricas de capacidad anual, mientras que dos importantes empresas chinas aumentaron su producción en más de 9.000 toneladas métricas, lo que impactó el panorama de la oferta para 2024. Estas actividades ilustran un mercado que se está recalibrando activamente para satisfacer la creciente demanda global.

Para obtener más información, solicite una muestra gratuita

Navegando por tres cambios clave que definen el futuro del mercado global de cloruro de hidrógeno

- Una tendencia significativa es la adopción de sistemas de generación de cloruro de hidrógeno in situ . Las industrias que requieren HCl de pureza ultraalta, como la fabricación de semiconductores y productos farmacéuticos, instalan cada vez más unidades modulares. La producción in situ elimina los enormes desafíos logísticos y los riesgos de seguridad asociados con el transporte del corrosivo cloruro de hidrógeno anhidro. Además, proporciona una cadena de suministro más fiable y rentable, protegiendo a las empresas de la volatilidad de los precios del mercado spot y las interrupciones del transporte, que se convirtieron en una preocupación crítica tras la pandemia.

- La economía circular está impulsando importantes innovaciones en las tecnologías de reciclaje de HCl . Las empresas del sector del cloruro de hidrógeno están invirtiendo fuertemente en procesos para recuperar y purificar el cloruro de hidrógeno de los flujos de residuos industriales, en particular del decapado de acero y la producción de productos químicos clorados. Las técnicas avanzadas de electrólisis y destilación permiten ahora la creación de HCl de alta calidad a partir de lo que antes eran residuos peligrosos. Esta medida no solo reduce el impacto ambiental y los costos de eliminación, sino que también crea una nueva fuente sostenible de valiosa materia prima.

- Una tendencia emergente y con visión de futuro es el desarrollo del cloruro de hidrógeno "verde" . Un proceso que implica la reacción del hidrógeno verde, producido mediante electrólisis con energía renovable, con cloro. Ante la creciente presión que enfrentan las industrias para descarbonizar sus cadenas de valor, la producción de productos químicos esenciales como el HCl con una menor huella de carbono se está convirtiendo en una prioridad estratégica. Si bien aún se encuentra en sus primeras etapas, el HCl verde representa un cambio fundamental hacia una fabricación de productos químicos más sostenible, en línea con los objetivos ambientales globales.

La fabricación avanzada de electrónica y semiconductores impulsa la demanda de HCl de alta pureza

El insaciable apetito mundial por la electrónica avanzada es un factor clave que configura la demanda en el mercado global del cloruro de hidrógeno. El cloruro de hidrógeno de pureza ultraalta (UHP) es indispensable para procesos críticos como el grabado y la limpieza de obleas de silicio en la fabricación de semiconductores. La escala de producción es inmensa. Se proyecta que la producción mundial de obleas de silicio de 300 mm, la base de los chips modernos, alcance un máximo histórico de 9,2 millones de obleas al mes en 2025. Las nuevas plantas de fabricación intensifican esta necesidad. Las inversiones multimillonarias en nuevas instalaciones, como la de Samsung en Texas, que se espera que aumente a partir de 2026, indican una enorme necesidad futura de productos químicos de proceso.

La demanda se extiende a toda la cadena de suministro de productos electrónicos en el mercado del cloruro de hidrógeno. Se estima que la producción mundial de polisilicio, una materia prima clave, alcanzará los 1,96 millones de toneladas métricas solo para 2024. Las estrategias industriales nacionales amplifican esta tendencia. Se prevé que Corea del Sur y Taiwán alcancen una cuota de capacidad global de fabricación de 300 mm del 24 % y el 21 %, respectivamente, para 2025. Se proyecta que la cuota de China aumente al 23 % para 2025, alcanzando una capacidad de 2,3 millones de obleas al mes. Incluso las ventas de nuevos equipos de deposición química en fase de vapor (CVD) reflejan esta tendencia; el mercado de equipos de CVD se valoró en 24 230 millones de dólares estadounidenses en 2024. Además, la producción de placas de circuito impreso de alta densidad utiliza HCl como agente de grabado primario, y se prevé que el mercado de todos los productos químicos para el grabado de PCB alcance casi los 11 000 millones de dólares estadounidenses para 2030.

Las necesidades de seguridad alimentaria mundial impulsan una sólida demanda de HCl en el sector agroquímico

La necesidad imperiosa de asegurar el suministro mundial de alimentos genera una demanda fundamental para el mercado del cloruro de hidrógeno a través del sector agroquímico. El cloruro de hidrógeno es un reactivo esencial en la síntesis de numerosos herbicidas, insecticidas y fungicidas. Los volúmenes de producción de productos químicos clave para la protección de cultivos ilustran una fuerte demanda. El mercado mundial del glifosato se valoró en 10.920 millones de dólares estadounidenses en 2024 y se proyecta que alcance los 11.890 millones de dólares estadounidenses en 2025. Esta vasta producción requiere importantes volúmenes de precursores químicos. Grandes empresas como Bayer y Syngenta están ajustando sus estrategias para 2025 con el fin de optimizar su rendimiento y lanzar nuevas líneas de productos, lo que impactará directamente en el abastecimiento de materias primas.

La inversión en nueva capacidad de producción subraya esta tendencia. Los flujos comerciales también reflejan una fuerte demanda. En 2024, las exportaciones chinas de pesticidas ascendieron a 9.000 millones de dólares estadounidenses, siendo Brasil el principal destino con 1.920 millones de dólares estadounidenses. Las exportaciones chinas de agroquímicos han crecido a una tasa anual compuesta cercana al 12%. Brasil se ha consolidado como el mayor mercado mundial de productos fitosanitarios, con ventas que alcanzaron los 14.300 millones de dólares estadounidenses en 2024. La superficie cultivada tratada del país superó los 2.000 millones de hectáreas en 2024. Argentina se sitúa como el tercer mayor consumidor mundial de pesticidas y depende en gran medida de las importaciones. En 2024, Argentina simplificó su proceso de importación, lo que se espera que facilite una contratación más eficiente.

Análisis segmentario

La eficiencia superior en el tratamiento del acero sustenta una aplicación fundamental del cloruro de hidrógeno

El consumo de más del 33,38 % del mercado total de cloruro de hidrógeno para el decapado de metales y el tratamiento de superficies destaca su papel crucial e innegociable en la industria siderúrgica. Su eficacia se basa en una combinación de velocidad, calidad y eficiencia del proceso. El uso de una concentración óptima de HCl del 15-18 % permite un decapado más rápido a temperaturas más bajas en comparación con otras alternativas, lo que se traduce directamente en menores costes energéticos y una mayor productividad para las acerías. Este proceso proporciona un acabado superficial superior, ya que las sales de cloruro ferroso resultantes son altamente solubles, se eliminan fácilmente por lavado, evitando la formación de picaduras y garantizando una adhesión excepcional para aplicaciones posteriores de galvanizado o recubrimiento. El menor riesgo de fragilización por hidrógeno en comparación con otros ácidos consolida aún más su posición como el agente químico preferido.

Un factor transformador en la sostenibilidad y viabilidad económica de esta aplicación es la llegada de la tecnología moderna de regeneración de ácido. Estos sistemas, que a menudo utilizan tecnología de lecho fluidizado, pueden alcanzar una tasa de recuperación cercana al 100 % del ácido usado. Una sola planta de regeneración de gran tamaño puede diseñarse para procesar 17 000 litros de ácido residual por hora. Esto crea un sistema de circuito cerrado que minimiza los residuos y recupera óxido de hierro valioso como subproducto para otras industrias. La inversión de la industria siderúrgica en optimización de procesos, que representó el 6,29 % de los ingresos en 2022, continúa mejorando la eficiencia de las líneas de decapado basadas en HCl, consolidando esta aplicación clave.

Seguridad y practicidad: El predominio de la solución acuosa de cemento en el mercado del HCl

El ácido clorhídrico en solución acuosa lidera considerablemente el mercado del cloruro de hidrógeno, con una cuota del 66,44%, gracias a sus ventajas fundamentales en seguridad, manipulación y costes de infraestructura. El cloruro de hidrógeno anhidro, su alternativa gaseosa, no es corrosivo en estado seco, pero se vuelve intensamente corrosivo al entrar en contacto incluso con trazas de humedad, lo que requiere costosos cilindros de acero de alta presión para su transporte y almacenamiento. En marcado contraste, el HCl acuoso puede almacenarse de forma segura en tanques económicos fabricados con materiales como el plástico reforzado con fibra de vidrio (PRFV) y transportarse mediante una amplia infraestructura de buques cisterna estándar. Esto reduce significativamente los costes logísticos y simplifica los procedimientos de manipulación para los usuarios finales.

El perfil de seguridad es otro factor diferenciador crucial en el mercado global del cloruro de hidrógeno. Una fuga de gas anhidro puede crear una nube tóxica y corrosiva con un impacto de amplio alcance, mientras que un derrame en forma líquida es mucho más fácil de contener y gestionar. La practicidad de la forma acuosa es esencial para su uso en numerosas aplicaciones inherentemente basadas en agua, como la regeneración de resinas de intercambio iónico en plantas de tratamiento de agua y su uso como regulador de pH en procesos de producción de alimentos, como la fabricación de gelatina. Análisis tecnoeconómicos recientes siguen respaldando la rentabilidad de los procesos acuosos establecidos, lo que confirma que el dominio del mercado de este formato se basa en una sólida base de seguridad, practicidad y rentabilidad.

Un elemento fundamental para la diversa y creciente industria química

Como principal consumidor final del mercado de cloruro de hidrógeno, la industria química consume más del 36,36 % del cloruro de hidrógeno, utilizándolo como reactivo, catalizador y componente esencial. Su papel más importante reside en la producción de PVC, donde el HCl se produce y consume a menudo de forma cautiva en instalaciones integradas, creando un circuito altamente eficiente. Más allá de los plásticos, es una materia prima crucial para la producción de una amplia gama de cloruros inorgánicos, como el cloruro férrico (FeCl₃) y el cloruro de aluminio (AlCl₃), coagulantes esenciales para el tratamiento de aguas municipales e industriales. En la industria farmacéutica, el HCl de alta pureza es esencial para la creación de sales estables de hidrocloruro, y las iniciativas de química verde están optimizando su uso, como en un proceso para la sertralina, que eliminó 440 toneladas de residuos al año.

El crecimiento futuro del mercado del cloruro de hidrógeno también está ligado a los sectores de alta tecnología. El mercado global de cloruro de hidrógeno anhidro gaseoso de ultraalta pureza, crucial para la fabricación de semiconductores, se valoró en 4.240 millones de dólares estadounidenses en 2024, impulsado por el auge de la industria electrónica. Otros usos clave incluyen la acidificación de pozos en el sector del petróleo y el gas para mejorar las tasas de extracción. En definitiva, el papel del HCl suele ser el de sinergia de subproductos, ya que conecta diferentes procesos dentro de grandes complejos químicos, convirtiendo un posible flujo residual de un proceso en una valiosa materia prima para otro, consolidando su posición como piedra angular de la fabricación química moderna.

Personalizar este informe + Validar con un experto

Acceda solo a las secciones que necesita: específicas de la región, a nivel de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en dominio para ayudar a guiar su decisión.

La relación calidad-precio y la disponibilidad de subproductos consolidan el dominio del mercado del grado técnico

La posición dominante del cloruro de hidrógeno de grado técnico, que abarca más del 51,24 % del mercado, se debe principalmente a sus importantes ventajas económicas. La diferencia de precio es considerable; mientras que el grado electrónico de alta pureza puede alcanzar precios superiores a los 1800 USD por tonelada, el grado técnico se encuentra disponible a tan solo 80-180 USD por tonelada, una diferencia de precio de casi 10 a 20 veces. Esto está directamente relacionado con la pureza, ya que la concentración típica del 85 % al 95 % del grado técnico es perfectamente suficiente para aplicaciones industriales robustas, a diferencia de la exigente pureza del 99,99 % requerida para semiconductores. Una parte sustancial del HCl de grado técnico no se produce específicamente, sino que se genera como un subproducto rentable de otros procesos químicos a gran escala, lo que refuerza su alta disponibilidad y bajo coste.

La dinámica de subproductos es particularmente evidente en la producción de monómero de cloruro de vinilo (VCM), donde el proceso de oxicloración, utilizado en el 57,4 % de la fabricación de VCM, genera una fuente significativa de HCl, a menudo de uso cautivo. Esta relación simbiótica en el mercado del cloruro de hidrógeno sustenta gran parte de su demanda. Geográficamente, este dominio se sustenta en la concentración de industrias pesadas en la región Asia-Pacífico, que representó el 35,6 % del mercado en 2023. Incluso en la síntesis farmacéutica, el grado técnico se utiliza en las etapas iniciales como medida de ahorro, lo que demuestra su versatilidad y su papel fundamental en el panorama industrial.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Análisis Regional

El poder industrial de Asia Pacífico impulsa la demanda mundial de cloruro de hidrógeno

La región Asia-Pacífico, que domina más del 34,35 % del mercado mundial de cloruro de hidrógeno, es una potencia industrial donde la demanda está estrechamente ligada a una producción manufacturera colosal. En el sector siderúrgico, un consumidor principal, la producción de China alcanzó los 1.005 millones de toneladas métricas en 2024, e India produjo 13,6 millones de toneladas solo en diciembre de 2024, lo que sustenta una demanda masiva de HCl para el decapado de metales. El dominio de la región en la síntesis química es igualmente profundo, y se prevé que Asia añada la asombrosa cifra de 5,77 millones de toneladas anuales (mtpa) de nueva capacidad de PVC para 2030, un proceso que depende en gran medida del cloruro de hidrógeno. Las importaciones de PVC de India alcanzaron los 3,5 millones de toneladas en 2024, lo que indica un consumo inmenso que las nuevas plantas nacionales, como la planta de Adani, planeada para producir un millón de toneladas anuales, pretenden satisfacer.

El crecimiento regional del mercado global de cloruro de hidrógeno se ve impulsado aún más por el sector de la electrónica de alta tecnología. El valor de la producción de la industria electrónica japonesa alcanzó aproximadamente 11,3 billones de yenes en 2024, mientras que Corea del Sur se mantiene como líder mundial en la fabricación de semiconductores, una industria que requiere grandes cantidades de HCl de alta pureza para procesos de grabado y limpieza. Además, se están realizando importantes inversiones públicas y privadas en toda la región para abordar las necesidades de infraestructura. China, por ejemplo, está destinando fondos sustanciales a proyectos de tratamiento de agua en 2025, una aplicación clave del HCl en el control y la purificación del pH. La combinación de industria pesada, manufactura avanzada y desarrollo de infraestructura esencial consolida la posición de liderazgo de Asia-Pacífico.

El mercado de América del Norte, determinado por el sector químico y energético

La posición de Norteamérica en el mercado del cloruro de hidrógeno se define por una industria química robusta y en constante evolución, en particular a lo largo de la Costa del Golfo de EE. UU., y su sector siderúrgico fundacional. El Consejo Americano de Química proyecta que los volúmenes de producción química de EE. UU. crecerán un 1,9 % en 2025, y se anticipa que los mayores aumentos se darán en la región de la Costa del Golfo. Este crecimiento se sustenta en importantes inversiones, como una nueva planta de cloro-álcali en Misisipi, con una capacidad anual planificada de 340 000 toneladas métricas, y el proyecto petroquímico de 8 000 millones de dólares planificado por Chevron Phillips. Estas instalaciones producen y consumen grandes cantidades de cloro y sus derivados, incluido el HCl, lo que crea un mercado profundamente integrado. La industria siderúrgica, otro gran consumidor, registró una producción estadounidense de 87,049 millones de toneladas netas hasta el 28 de diciembre de 2024, con una tasa de utilización de la capacidad del 75,6 %.

La dinámica de la región en el mercado del cloruro de hidrógeno también se ve influenciada por su sector energético y el panorama regulatorio. El auge del gas de esquisto continúa brindando una ventaja competitiva como materia prima a los productores químicos. El HCl también se utiliza en la acidificación de pozos petrolíferos para mejorar la recuperación de pozos maduros. En el ámbito regulatorio, las normas de la Agencia de Protección Ambiental (EPA) sobre emisiones imponen controles estrictos a las fuentes industriales de HCl, lo que fomenta la inversión en tecnologías de reducción y reciclaje. El consumo en la industria de procesamiento de alimentos para aplicaciones como el control del pH y la producción de jarabe de maíz se mantiene como un uso final constante y significativo. La expansión de la fabricación de tecnología avanzada, incluidas las nuevas instalaciones para servidores de IA en la Costa del Golfo, también apunta a una creciente demanda de grados de alta pureza.

El mercado europeo navega por un panorama regulatorio e industrial complejo

El mercado europeo del cloruro de hidrógeno se caracteriza por una base industrial consolidada que gestiona altos costes energéticos, estrictas normativas medioambientales y un cambio estratégico hacia una economía circular. La utilización de la capacidad de la industria química europea se situó en un bajo 74% en el primer trimestre de 2025, lo que refleja unas condiciones económicas difíciles, con precios del gas que se mantienen 3,2 veces más altos que en EE. UU. Las proyecciones de crecimiento de la producción química en 2025 son modestas, inferiores al 0,5%. A pesar de estos obstáculos, se están realizando inversiones estratégicas, y se espera que 86 nuevos proyectos químicos se completen en 2025, muchos de ellos centrados en principios de economía circular y de base biológica, que a menudo implican el HCl como reactivo o catalizador. Alemania sigue siendo el principal exportador de productos químicos del continente, representando el 25% de las exportaciones extracomunitarias a principios de 2025.

Los sectores siderúrgico y automovilístico son consumidores clave del mercado del cloruro de hidrógeno. Si bien se prevé una recuperación del 2,3 % para la industria automovilística europea en 2025, su recuperación sigue siendo frágil. Se prevé que la demanda de acero de la región aumente un 5,3 % en 2025, lo que impactará directamente en el consumo de HCl para decapado. El sector farmacéutico es otro impulsor clave, con exportaciones farmacéuticas irlandesas que alcanzaron la increíble cifra de 99 900 millones de euros en 2024, convirtiéndola en el segundo mayor exportador de la UE. Esta industria de alto valor requiere cantidades significativas de HCl de alta pureza. Además, importantes inversiones en infraestructura hídrica, como la asignación de 1100 millones de euros de Francia para proyectos hídricos en su presupuesto de 2025, impulsarán la demanda de HCl para el tratamiento y la purificación de agua en todo el continente.

Las entradas de capital estratégicas están transformando el mercado mundial del cloruro de hidrógeno en 2024

- Olin Corporation anunció una importante inversión en la producción de cloro-álcali, centrada en la expansión y las mejoras en Terneuzen (Países Bajos), que respalda su cadena de suministro de cloro y sosa cáustica en Europa. Esto coincide con los informes sobre su posicionamiento estratégico en la industria del cloro-álcali para la estabilidad del suministro.

- Solvay y Orbia tienen una empresa conjunta que amplía la capacidad de producción de PVC en México, con el objetivo de construir una de las plantas de PVC de grado suspensión más grandes de Norteamérica. Esto implica una mayor demanda de monómero de cloruro de vinilo (VCM), que está relacionado con el cloruro de hidrógeno en la fabricación.

- CoorsTek declaró una inversión de 250 millones de dólares para ampliar la fabricación de cerámicas semiconductoras en Benton, Arkansas, fundamental para los equipos semiconductores que utilizan cloruro de hidrógeno de pureza ultra alta.

- Everochip y Verdagy se han asociado en un proyecto de hidrógeno verde en EE. UU. centrado en una capacidad de 125 MW de hidrógeno verde, lo cual es relevante para las emergentes cadenas de suministro de “HCl verde” basadas en hidrógeno renovable.

- CF Fertilisers UK ha revelado un importante proyecto de inversión (£40 millones) en su complejo Billingham; aunque principalmente centrado en amoníaco y CO2, dichas inversiones afectan a las cadenas de suministro, incluidas aquellas vinculadas a las materias primas de cloruro de hidrógeno.

- Arkema finalizó la adquisición de una participación mayoritaria en PI Advanced Materials , fortaleciendo su negocio de polímeros de alta tecnología que utiliza cloruro de hidrógeno en la fabricación posterior para productos electrónicos y vehículos eléctricos en el mercado de cloruro de hidrógeno.

- BASF Ventures invirtió en el descubrimiento de materiales impulsado por IA a través de la startup Kebotix , que podría acelerar el desarrollo de nuevos productos químicos, impactando en sustancias como el cloruro de hidrógeno.

- Brenntag adquirió Química Delta en México, impulsando su red de distribución de productos químicos y fortaleciendo las cadenas de suministro de productos químicos industriales, incluido el ácido clorhídrico.

- Celanese completó la venta de su negocio de ingredientes alimentarios para centrarse más en los segmentos químicos industriales clave vinculados a la cadena de valor del cloro-álcali.

- Trinseo finalizó la venta de su negocio de policarbonato a Covestro, lo que le permitirá concentrarse en materiales especiales que influyen en la demanda de cloruro de hidrógeno en la producción de polímeros.

Principales empresas en el mercado del cloruro de hidrógeno

- Productos químicos AGC

- BASF SE

- Corporación Detrex (Corporación Italmatch USA)

- Ercross SA

- Corporación Olin

- Grupo PCC

- Erco Worlwide Inc. (Superior Plus LP)

- Grupo Vynova

- Corporación Westlake

- Merck KGaA

- Corporación Petrolera Occidental

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por grado

- Grado Técnico

- Grado farmacéutico

- Grado electrónico

- Otros

Por aplicación

- Fabricación de semiconductores

- Limpieza de obleas

- Grabado de superficies

- Formación de la capa epitaxial

- Eliminación de la fotorresistencia

- Implantación de iones

- Producción de energía solar fotovoltaica (PV)

- Purificación de polisilicio

- Grabado de obleas solares

- Recubrimiento de vidrio antirreflectante

- Acondicionamiento de superficies

- Materiales de las baterías de vehículos eléctricos (VE)

- Lixiviación de litio y cobalto

- Purificación de grafito

- Síntesis de electrolitos

- Reciclaje de masa negra

- Productos químicos y gases electrónicos

- intermedios clorados

- Procesamiento del panel de visualización

- Producción de gas de alta pureza (por ejemplo, gas HCl)

- Materiales dieléctricos y de encapsulamiento

- Reciclaje y aplicaciones medioambientales

- Recuperación del catalizador gastado

- Reciclaje de componentes de batería

- Lavado de gases de combustión

- Neutralización de residuos peligrosos

- Decapado de metales y tratamiento de superficies

- Síntesis química

- Aplicaciones de laboratorio

- Otros

Por formato de producto

- Gas anhidro HCl

- Solución acuosa (ácido clorhídrico)

- Derivados sólidos (sales)

Por concentración

- HCl de alta concentración (superior al 30%)

- HCl de concentración media (20-30%)

- HCl de baja concentración o diluido (por debajo del 20%)

Por industria de uso final

- Industria química

- Semiconductores y electrónica

- Vehículos eléctricos

- Productos farmacéuticos

- Agricultura

- Alimentos y Bebidas

- Metal

- Otros

Por canal de distribución

- Ventas Directas

- Distribuidores

- Minoristas en línea

Por región

- América del norte

- Estados Unidos

- Canadá

- México

- Europa

- Europa occidental

- el reino unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Taiwán

- ASEAN

- Camboya

- Indonesia

- Malasia

- Filipinas

- Singapur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

- Medio Oriente y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

PREGUNTAS FRECUENTES

El mercado mundial de cloruro de hidrógeno se valoró en 2.824,08 millones de dólares estadounidenses en 2024 y se proyecta que alcance los 4.248,14 millones de dólares estadounidenses para 2033 , con una tasa de crecimiento anual compuesta (TCAC) del 4,75 % entre 2025 y 2033. Este crecimiento se sustenta en una fuerte demanda industrial en los sectores del acero, los productos químicos, los semiconductores y los agroquímicos.

- La solución acuosa (ácido clorhídrico) domina con más del 66,44% de la cuota de mercado , gracias a su manejo más seguro y su logística rentable.

- Por grado, el cloruro de hidrógeno de grado técnico representa más del 51,24% del consumo mundial , impulsado por la disponibilidad como subproducto y la idoneidad para aplicaciones industriales a gran escala.

La aplicación más importante es el decapado de metales y el tratamiento de superficies , que consume más del 33 % del volumen total, principalmente en la industria siderúrgica. Además, la demanda crece rápidamente en la fabricación de semiconductores, productos químicos para electrónica, agroquímicos y productos farmacéuticos , donde el cloruro de hidrógeno de ultraalta pureza es cada vez más crucial.

La región Asia-Pacífico domina el mercado con el 34,35 % de los ingresos globales y más del 52 % del consumo mundial de ácido clorhídrico . Su fortaleza reside en la enorme producción de acero en China e India, la rápida expansión de la producción de PVC y productos químicos, y la alta demanda de los centros de fabricación de semiconductores y productos electrónicos en Japón, Corea del Sur y Taiwán.

Entre los principales actores globales se encuentran AGC Chemicals, BASF SE, Olin Corporation, Westlake Corporation, PCC Group, Occidental Petroleum Corporation, Vynova Group y Merck KGaA . Estas empresas compiten ampliando su capacidad de producción, invirtiendo en HCl ecológico y tecnologías de reciclaje, y prestando servicios a industrias de alto crecimiento como la de semiconductores y electrónica avanzada.

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Elija el tipo de licencia

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |