Mercado de cargadores de batería de montacargas en América del Norte: por tipo de carretilla elevadora (carretilla elevadora eléctrica, carretilla elevadora híbrida, carretilla elevadora diesel, otros); Tipo de batería (batería de ácido de plomo sellado (SLA), batería de iones de litio, cargadores de batería de níquel-cadmio, otros); Tipo de cargador (cargadores estándar, cargadores rápidos, cargadores a bordo, cargadores inteligentes); Tipo de voltaje (cargadores de 24 V, cargadores de 36V, 48V cargadores, cargadores de 72V y 80V); Clase de carretilla elevadora (Clase 1, Clase 2, Clase 3); Calificación de corriente de carga de salida (50A-150A, 151A-2550A, por encima de 251a, por debajo de 50a); Calificación de potencia (hasta 5kW, 5-10 kW, 11-15 kW,> 15kW); Industria (almacenes, fabricación, construcción, tiendas minoristas y mayoristas, otras); Canal de ventas (OEM y posventa); País: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: mayo-2025 | Formato:| ID de informe: AA05251320 | Entrega: acceso inmediato

![pdf]()

![PowerPoint]()

![sobresalir]()

Escenario de mercado

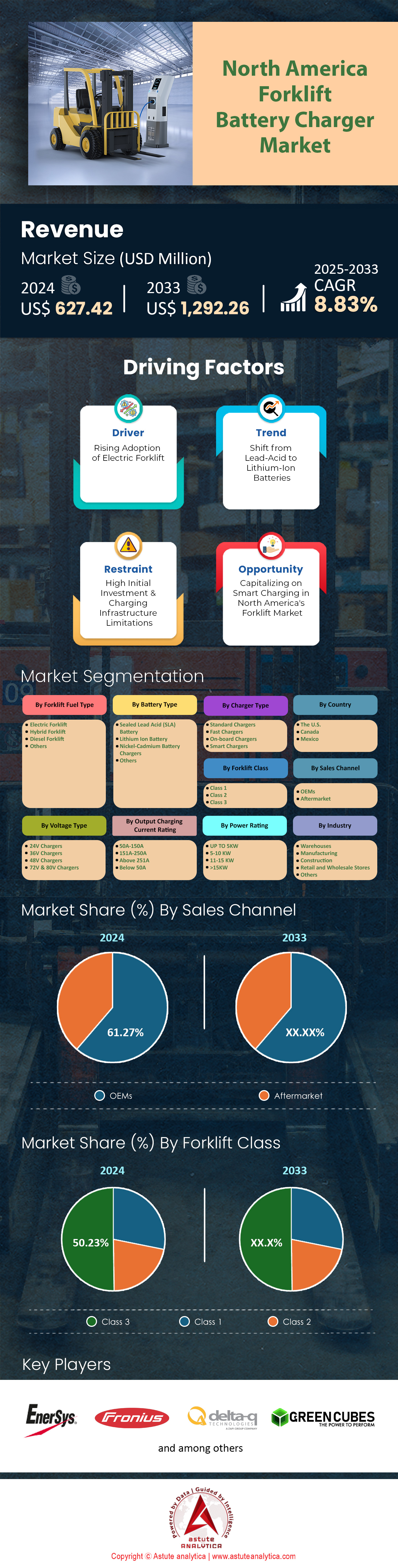

El mercado de cargadores de baterías de la carretilla elevadora de América del Norte se valoró en US $ 627.42 millones en 2024 y se proyecta que alcanzará la valoración del mercado de US $ 1,292.26 millones para 2033 a una tasa compuesta anual de 8.83% durante el período de pronóstico 2025–2033.

El aumento de la electrificación de las flotas de manejo de material es reescribir la infraestructura de energía dentro de los almacenes de América del Norte: la Asociación de Camiones Industriales registró 291,000 ventas de carretillas elevadoras en los Estados Unidos durante 2023, de los cuales aproximadamente 206,000 fueron eléctricos, estableciendo un registro para la extracción de cargadores en 2024. Cada camión de iones de clase I de clase I consume aproximadamente 14 kwh durante un turno de ocho hur, por lo que la base de la base de la clase I. Carga de energía en toda la región. Los cargadores de alta frecuencia calificados en 200–300 A se están convirtiendo en el reemplazo dominante de las unidades de ferroresonantes heredados porque recuperan 1.2–1.5 kWh por hora de carga de oportunidades, lo que permite directamente operaciones de dos cambios sin swaps de batería. carretillas elevadoras de combustión interna menos de 12,000 lb desde 2026, impulsando instantáneamente las compras de cargadores entre 36,000 instalaciones que aún dependen de camiones de propano.

Por el lado de la oferta, siete fabricantes en el mercado de cargadores de batería de la batería de la barraza de América del Norte ahora ejecutan líneas de ensamblaje de cargadores dedicados en América del Norte, en comparación con las cuatro en 2021. Enersys amplió su planta de Dallas en febrero de 2024, elevando la producción anual a 120,000 modulares 24–80 V cargadores, mientras que Delta-Q Technologies agregó una segunda línea de SMT en VANCOUVER CAPABLE DE PROCULTO DEL PRODUCTO DEL PRODUCCIÓN 65,000. Samsung SDI de Corea del Sur y el Fronius de Alemania abrieron empresas conjuntas en Monterrey, México, principalmente para atender la demanda de cargadores de litio que cumplen con la USMCA en el Medio Oeste. Las importaciones siguen siendo críticas para las químicas de nicho: los datos aduaneros muestran 44,600 pilas de cargadores de silicio-carburo de alto voltaje ingresados a través del puerto de Los Ángeles en 2023, destinados a proyectos piloto de carga rápida en 18 minoristas estadounidenses. Mientras tanto, los ciclos de recertificación UL 2580/UL 1973 se acortan de 18 a 12 meses, lo que obliga a los productores a integrar perfiles de carga definidos por software que pueden actualizarse sobre el aire, un diferenciador emergente anotado por los OEM como Crown Equipment y Raymond.

Cinco estados dominan el consumo del mundo real. California opera un estimado de 38,000 camiones eléctricos de clase I - III, combinados con aproximadamente 52,000 cargadores instalados, muchos agrupados en el Inland Empire Logistics Hub. Texas sigue con 31,500 unidades, donde los almacenes de grado alimenticio cerca de Houston despliegan cargadores en línea de 600 V para compensar la congestión de la red en el mercado de cargadores de baterías de la batería de la carretilla elevadora de América del Norte. El corredor automotriz de Ohio tiene 24,800 camiones eléctricos con el apoyo de cargadores de piso de fábrica que cumplen con las especificaciones de cambio de 60 minutos de GM, mientras que Illinois y Georgia albergan 22,000 y 19,000 unidades respectivamente, impulsadas por centros de cumplimiento de comercio electrónico alrededor de Joliet y Savannah. Looking forward, the Inflation Reduction Act's Section 45X credit of US$35 per kWh for domestic battery cells is triggering at least 3 GWh of lithium-ion forklift pack production in Tennessee and Michigan, implying a second-wave charger uplift by late 2025. At the same time, Canadian ports—especially Vancouver—are shipping 12,000 charger cabinets annually to US distributors, signaling a tighter continental supply bucle y prepara el escenario para una difusión de tecnología más rápida en los mercados secundarios en 2026.

Para obtener más información, solicite una muestra gratuita

Dinámica del mercado

Conductor: el almacenamiento de comercio electrónico en auge aumenta las carretillas elevadoras eléctricas que requieren una implementación rápida de cargadores

El crecimiento explosivo de los centros de cumplimiento del mismo día está impulsando el impulsor de la demanda central en el mercado de cargadores de baterías de la batería de la carretilla elevadora de América del Norte: preparación de carga rápida dentro de los almacenes de comercio electrónico. Estados Unidos agregó 82 millones de pies cuadrados de nuevo espacio logístico durante 2023, llevando instalaciones acumuladas de alta nuca a aproximadamente 1.100 millones de pies cuadrados. Amazon solo encargó noventa y cuatro centros multinivel que ejecutan una flota agregada de 27,600 camiones de clase I de electricidad, cada uno de los cuales atrae un promedio de 16 kWh por turno. En dos turnos diariamente, este operador único ahora requiere más de 880 MWh de producción de cargadores cada veinticuatro horas, lo que obliga a los equipos de adquisición a priorizar 240–300 cargadores de alta frecuencia en las zonas de muelle y los módulos de selección de mezzanina para un tiempo de actividad continuo.

Los efectos de ondulación se extienden a los proveedores regionales de logística de terceros, los supermercados y los especialistas en logística inversa que no pueden tolerar los intercambios de baterías de cambio medio. GXO Logistics informó en su analista de marzo de 2024 llamado que catorce campus de EE. UU. Se actualizaron a la carga de la oportunidad, integrando 1.300 unidades montadas en la pared de Posicharge capaces de agregar 9 kWh durante un ciclo de puesta en escenario estándar. Las modificaciones similares están en marcha en las instalaciones frescas automatizadas de Kroger en Ohio, donde 420 carretillas elevadoras de litio comparten 800 V bushways alimentando cargadores inteligentes que aumentan de 40 kW a 60 kW durante las ventanas de facturación fuera del pico. Estas inversiones a nivel de concreto confirman un aumento estructural en el mercado de cargadores de baterías de la carretera elevadora de América del Norte, invisible en las ondas de electrificación previas en las habitaciones y los pasillos de cumplimiento de alta velocidad.

Tendencia: cambiar hacia cargadores modulares de silicio-carburo que optimizan la eficiencia de las operaciones de la flota múltiple

El impulso tecnológico dentro del mercado de cargadores de baterías de la batería de la carretilla elevadora de América del Norte está girando hacia las arquitecturas modulares de silicio-carburo (sic) que ofrecen mejoras de conmutación de cinco kilohertz y pérdidas térmicas bruscamente más bajas. Pruebas de laboratorio de referencia por parte de los laboratorios de suscriptores en enero de 2024 registraron la generación de calor de solo 18 W mientras se entregaban 30 kW, en comparación con 110 W para diseños de transistores bipolares de puerta aislada de aislamiento. Energía avanzada basada en Phoenix envió 8.400 etapas de potencia SIC en el cuarto trimestre de 2024, cada uno compatible con el enchufe con carretillas elevadoras de 24 a 96 V en químicas de plomo-ácido, litio-hierro-fosfato y níquel-zinc. Los operadores de flotas ahora módulos de potencia de cuatro libras en lugar de gabinetes enteros, recortando tiempo a reparación de nueve horas a cuarenta minutos y recortando mano de obra de mantenimiento durante las interrupciones no planificadas en los centros de distribución de comestibles regionales y las plantas automáticas.

Los avances del software reflejan el cambio de hardware. Las últimas pilas de cargadores SIC exponen los enlaces Can-Open, Modbus y Ethernet, permitiendo que Raymond Itrack extraiga el voltaje, la temperatura y los datos del ciclo de trabajo cada tres segundos. Esta granularidad permite a los operadores programar intervalos de micro carga que igualen los voltajes de las células dentro de 0.03 V, extendiendo la vida útil del paquete de litio-hierro-fosfato a casi 7.500 ciclos bajo impuestos de doble cambio en el mercado de cargadores de baterías de la batería de las América del Norte. En abril de 2024, las instalaciones de Brooksville, Florida de Walmart, validaron la arquitectura con un muro de cargador SIC de 120 puertos que consume 2.1 MWh nocturno, pero mantenía el pico de 350 kW a través de secuenciación escalonada. La recuperación de la inversión surge de los reemplazos de baterías diferidas por valor de aproximadamente US $ 3.8 millones en el horizonte de cinco años del piloto, lo que demuestra ahorros operativos para operadores de varios sitios.

Desafío: la interconexión de servicios públicos retrasa la instalación del cuello de botella de estaciones de carga de montacargas de alta potencia

A pesar de los pedidos de equipos récord, las realidades del lado de la cuadrícula representan el obstáculo más agudo en el mercado de cargadores de baterías de la carretera elevadora de América del Norte: colas de interconexión de servicios públicos prolongados para cargas superiores a 500 kVA. El último informe de la cola de Edison del sur de California muestra 176 proyectos de almacén en espera de actualizaciones de alimentadores, que representan un total de 142 MW de capacidad de cargadores estancadas más allá de la finalización del diseño. El tiempo de aprobación promedio ahora se extiende a 14.6 meses, casi el doble del ciclo del edificio permita, lo que obliga a los desarrolladores a alquilar gensets diesel o ejecutar carretillas elevadoras de propano híbridas. En el condado de Dallas, un centro de cumplimiento de 1.3 millones de pies cuadrados encargados por un minorista de ropa nacional tiene 640 cargadores inteligentes en el lugar, pero opera solo 180 debido a la escasez de transformadores, informado por Oncor en febrero de 2024 oficialmente.

Project Economics degradan aún más cuando los contratos de energía temporales se superponen con los recargos de demanda máxima. En Ontario, Hydro One evaluó una etiqueta de capacidad estacional de CAD 23.79 por kilovatio en un campus de Auto-Parts de Brampton que encarga 78 cargadores rápidos, inflando el gasto anual de los servicios públicos en aproximadamente US $ 420,000 hasta que una subestación permanente llega a mediados de 2025. Las partes interesadas en el mercado de cargadores de baterías de la batería de la carretilla elevadora de América del Norte contrarrestan un pedido de transformadores montados en almohadillas; Trane Technologies reservó 620 unidades en su acumulación específicamente para sitios de manejo de material. Otros adoptan estrategias de microrred: Lineage Logistics agregó 2.8 MWh de almacenamiento de litio en el sitio en Savannah, descargando a 600 kW entre las 3 p.m. y las 8 pm para evitar las limitaciones del alimentador mientras se mantiene las operaciones de congelador ininterrumpidas y los márgenes de tiempo de inicio de la carretilla elevadora.

Análisis segmentario

Por tipo de cargador

Los Chargers estándar comandan el 57.91% del mercado de cargadores de baterías de la carretera elevadora de América del Norte porque caen directamente en la columna vertebral eléctrica que se encuentra en los almacenes heredados. Aproximadamente 70,000 centros de distribución de EE. UU. Y canadienses todavía ejecutan paneles trifásicos de 208 V o 240 V limitados a 100 circuitos de sucursales, un perfil que da la bienvenida a unidades de rectificador controlado por silicio de 9 kW sin actualizaciones de servicio. La instalación de uno cuesta alrededor de US $ 4,000, mientras que un cargador rápido de 24 kW extrae 480 V y necesita SwitchGear que aumenta los presupuestos del proyecto en casi US $ 50,000 por fila de muelle. Datos de la flota de la lista internacional del Consejo de la Battería 960,000 paquetes de motivos de ácidos con plomo inundados en circulación activa; Su curva de carga de ocho horas se alinea perfectamente con la salida estándar, por lo que los gerentes evitan la ventilación y los controles térmicos requieren los cargadores rápidos.

La fiabilidad mantiene el impulso del lado de la marcha convencional dentro del mercado de cargadores de baterías de la batería de la barraza de América del Norte. Un gabinete SCR bien mantenido ofrece un tiempo medio entre la falla de 32,000 horas y contiene menos de veinte piezas de repuesto, lo que permite a los técnicos en el sitio intercambiar tablas en menos de noventa minutos. En Memphis, un centro de comestibles regional rastreó sanciones de mano de obra y remolque a US $ 14,600 por cada hora de equipo inactivo; El tiempo de actividad predecible es más importante que la velocidad de carga absoluta. Las aseguradoras de propiedades citan primas de US $ 0.18 por valor de US $ 100 de valor en unidades estándar, en comparación con US $ 0.32 para modelos rápidos refrigerados por líquidos porque el amperaje más bajo minimiza los eventos de arcos y térmicos. Las instalaciones también evitan los picos de demanda: un cargador de 9 kW dibuja solo 1.1 kWh cada hora de operación, los operadores de ayuda se mantienen alejados de los rígidos recargos máximos. Juntos, la compatibilidad, el bajo costo de capital y el rendimiento confiable explican por qué los cargadores estándar siguen siendo la opción práctica en la mayoría de las instalaciones en el mercado.

Por clase

Los camiones de paletas de clase 3 y los pasajeros de Walkie tienen el 50.23% de la base del usuario final atendida por el mercado de cargadores de baterías de la batería de la barray de América del Norte. La Asociación de Camiones Industriales registró 279,000 nuevas unidades de Clase 3 que ingresan a las flotas estadounidenses en 2023, superando a la siguiente clase más grande por 92,000 camiones. La aduana canadiense despejó otros 41,600 camiones de paletas eléctricas a través de Vancouver, Montreal y Halifax, atados principalmente para comestibles, paquetes e instalaciones de cadena fría. Los operadores de almacén favorecen a estos jinetes más pequeños porque cada uno pesa menos de 6,000 lb, se ajusta a los pasillos de doce pies y no necesita refuerzo de piso, cualidades que ahorraron a Kroger alrededor de US $ 18 por pie cuadrado cuando convirtió un Romulus, Michigan Cross-Dock el año pasado. Con más de 1.5 millones de carretillas elevadoras de Clase 3 circulando, el volumen de cargadores rastrea naturalmente sus hábitos de energía.

La intensidad de uso consolida su atracción en el mercado de cargadores de baterías de la batería de la carretilla elevadora de América del Norte. Un gato de paleta en bicicleta una batería de 24 V 510 AH dos veces por turno consume alrededor de 14 MWh diariamente cuando una flota de 300 unidades funciona sin parar. Los gerentes combinan estos camiones con cargadores de montaje en la pared en los 5–10 kW, 50-150 por banda, que permiten recargar el almuerzo que agrega 6 kWh en doce minutos, exactamente lo que Walmart's Brooksville, Florida Cold Store registró 36,000 eventos de carga en febrero de 2024. 7,600, reasignando a dos técnicos por turno. Crown Equipment informa ocho de cada diez cables de reemplazo que vende en los conectores de clase 3 de América del Norte, confirmando el ecosistema de piezas que los respalda. Los recuentos de unidades altas, el deber de 24 horas y la infraestructura flexible hacen de las flotas de Clase 3 el motor de ingresos para los proveedores en el mercado de cargadores de baterías de la batería de la barraza de América del Norte.

Por salida de la calificación de corriente de carga

La banda de 50 A-150 A controla casi un tercio del mercado de cargadores de batería de la carretilla elevadora de América del Norte porque se adapta a las capacidades de batería dominante: 210 AH Walkie Riders de hasta 750 AH Camiones de alcance, sin sobrecarga de alimentadores del sitio. Un cargador 100 por entrega 4.8 kW a 48 V o 7 kW a 72 V, terminando un paquete 510 AH de rango medio dentro de la ventana preferida de seis horas. Las simulaciones del Laboratorio Nacional del Noroeste del Pacífico publicado en marzo de 2024 mostraron que un almacén de 500,000 pies cuadrados que lleva a 300 cargadores a 120 por un sorteo máximo de 1.4 MW; Moverse a 200 A levantó el mismo edificio a 2 MW y forzó un nuevo transformador de servicios públicos. Al permanecer en medio de corriente, los ingenieros del sitio evitan las actualizaciones de capacidad costosa.

Matemáticas de propiedad total refuerza el dominio de la banda dentro del mercado de cargadores de baterías de la batería de la barraza de América del Norte. Un cargador sellado de 120 A de alta frecuencia pesa noventa y cinco libras y aterriza a aproximadamente US $ 5,200; Un hermano refrigerado por 300 por líquido pesa 260 libras y supera los US $ 12,000 después de agregar bucles de refrigerante y kits de ventilación. La clase de envío cae de flete a parcelas, cortando tres días libres de entrega. Las auditorías globales de FM revelan corrientes de carga superiores a 180 A requieren separación de doble pared, agregando casi US $ 27,000 en construcción por instalación, un costo evitado en el rango de 50 a 150 años por. La planta de piezas de Deere Ottawa, Kansas, midió 4.800 ciclos de pareja antes de las picaduras del conector a 150 A versus 2,900 ciclos a 225 A, recortando presupuestos consumibles. Equilibrar el impacto de la red, el precio del equipo y la durabilidad del conector, el segmento de corriente media asegura su posición de primera ejecución en el mercado.

Por potencia nominal

Los cargadores en el soporte de 5–10 kW capturan el 29.28% del mercado de cargadores de baterías de la carretera elevadora de América del Norte porque coinciden con los principales paquetes de 36 V y 48 V mientras patinan bajo costosos umbrales eléctricos. Una unidad de 7 kW empuja 145 A a 48 V durante la fase a granel, luego se estrecha para mantener las temperaturas celulares por debajo de 113 ° F, un perfil validado por Sandia National Laboratories, que registró el 92% de la eficiencia de conversión y solo 0.56 kWh de calor residual por ciclo. Instalaciones registradas de 1,000 cargos nocturnos de ahorro 204 MWh al año sobre 15 alternativas de kW, revestando facturas de servicios públicos sin sacrificar el rendimiento. Mantenerse por debajo de 10 kW por puerto también evita la línea de 50 kW por metro en NFPA 70E que desencadena estudios formales de flash de arco, afeitando ocho semanas de descuento en los horarios de puesta en marcha.

La agilidad de instalación mantiene este segmento en la cima en el mercado de cargadores de baterías de la batería de la barraza de América del Norte. Un cargador de 7,5 kW Dibujo 48 A a 208 V a menudo aprovecha los paneles de iluminación existentes, por lo que los electricistas terminan se instala en tres horas sin zanjas. La modernización de Kansas City de FedEx Ground montó 420 unidades de este tipo en columnas de entrepiso y ahorró aproximadamente US $ 740,000 en mano de obra de conducto en comparación con los puestos de 25 kW que fastidian en el piso. Las casas financieras reconocen la liquidez del equipo de potencia media: Wells Fargo citó un residuo de cinco años de 22 centavos por vatio para modelos de 7,5 kW, en comparación con 15 centavos para cualquier cosa de más de 15 kW. El mantenimiento permanece ligero; Los ventiladores de enfriamiento por aire cuestan alrededor de US $ 38 al año, en comparación con los diseños refrigerados por glicolos de US $ 160. Cincuenta puertos de 10 kW agregan menos de 0.5 mW de carga coincidente, un nivel que la mayoría de los alimentadores absorben sin intercambios de transformadores. Esas victorias prácticas (eficiencia de energía, despliegue rápido e impacto predecible en la red) mantienen 5-10 kW de sistemas firmemente anclados como el nivel de caballo de batalla dentro del mercado.

Personalizar este informe + Validar con un experto

Acceda solo a las secciones que necesita: específicas de la región, a nivel de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en dominio para ayudar a guiar su decisión.

Para comprender más sobre esta investigación: solicite una muestra gratuita

Análisis de país

Estados Unidos genera más del 83% de los ingresos totales en el mercado de cargadores de baterías de la carretera elevadora de América del Norte porque combina la flota más grande de pelea eléctrica con la infraestructura logística más densa en la región. Aproximadamente 1.9 millones de camiones de elevación ahora operan dentro de las instalaciones de EE. UU., Y la Asociación de Camiones Industriales registró 206,000 nuevas unidades eléctricas el año pasado, tres veces la ingesta de Canadá, creando una demanda diaria de cargadores de casi 3 GWH. Los fabricantes de cargadores de nivel uno como Enersys (Dallas), Delta-Q (Vancouver, WA) y la energía avanzada (Phoenix) mantienen líneas SMT nacionales que pueden ensamblar colectivamente 340,000 unidades al año, asegurando la disponibilidad del producto incluso durante los cuellos de botella trans-Pacíficos. El gasto de capital se ve impulsado por un fuerte gasto en automatización: los clientes de Prologis solo agregaron 120 millones de pies cuadrados de nuevo espacio en el almacén de EE. UU. En 2023, cada edificio presupueste unos cincuenta puertos por cada 100,000 pies cuadrados. Los incentivos federales amplifican la atracción; Los créditos de la Sección 45X otorgan US $ 35 por kWh en celdas de montacargas producidas en el país, mientras que el crédito fiscal de vehículos limpios comerciales reembolsa hasta US $ 40,000 por camión eléctrica, lo que hace que la adquisición de cargadores sea un ítem de línea en cada plan de electrificación de flota.

Diez estados dominan el consumo en el mercado de cargadores de baterías de la carretera elevadora de América del Norte: California, Texas, Illinois, Florida, Nueva York, Ohio, Georgia, Pensilvania, Indiana y Tennessee. El Inland Empire del sur de California ejecuta aproximadamente 38,000 camiones eléctricos que atraen 55,000 cargadores instalados, una huella reflejada por los abundos costosos de Houston y los centros de comercio electrónico de Dallas. Illinois e Indiana aprovechan los corredores de las partes automáticas alrededor de Joliet y Lafayette, cada uno con más de 600 MWh de carga de energía semanalmente. La logística refrigerada de Florida en Jacksonville y Lakeland depende de unidades de pared de 5 a 10 kW para evitar la acumulación de calor, mientras que los sitios de microflomeo urbano de Nueva York favorecen 50-150 por unidades que se deslizan dentro de los mezzaninos. Las diferencias regionales surgen del espacio para la cabeza de la cuadrícula: las plantas más antiguas de Ohio usan 208 V, 80 A cargadores estándar, mientras que los almacenes de Texas despliegan 480 V, 120 Modelos rápidos vinculados a la energía solar en el sitio. La demanda sostenida es reforzada por cargadores habilitados para IoT que alimentan plataformas WMS con datos de SOC en vivo, permitiendo que operadores como Walmart y UPS orquesten flotas con precisión de nivel minucioso. Los únicos baches de velocidad (colas de interconexión de utilidad extendidas y escasez de componentes de silicio-carburo, se están abordando a través de implementaciones de microrredes y nuevos fabricantes de cambio de GaN en Arizona, lo que ayuda a Estados Unidos a mantener su posición dominante en el mercado de cargadores de baterías de la batería de América del Norte.

Los principales jugadores en el mercado de cargadores de batería de la batalla de la carretilla elevadora de América del Norte

- Posicharge

- EnerSys

- Sistemas de energía alpina

- Poder vikingo

- Corporación de equipos de corona

- Manejo de material de Toyota

- Oncarge

- Fronius International GMBH

- Flux Power Holdings, Inc.

- Tecnología de cubos verdes

- Stryten Energy

- East Penn Manufacturing Company

- Tecnologías de carga avanzada

- ECOTEC LTD LLC.

- Diseñadores de energía sibex

- Stanbury Electrical Engineering LLC

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de combustible de montacargas

- Carretilla elevadora eléctrica

- Carretilla elevadora híbrida

- Carretilla elevadora diesel

- Otros

Por tipo de batería

- Batería de ácido de plomo sellado (SLA)

- Batería de iones de litio

- Cargadores de batería de níquel-cadmio

- Otros

Por tipo de cargador

- Cargadores estándar

- Cargadores rápidos

- Cargadores a bordo

- Cargadores inteligentes

Por tipo de voltaje

- Cargadores de 24 V

- Cargadores de 36V

- Cargadores de 48V

- Cargadores de 72V y 80V

Por clase de montacargas

- Clase 1

- Clase 2

- Clase 3

Por salida de la calificación de corriente de carga

- 50A-150A

- 151a-2550a

- Por encima de 251a

- Por debajo de 50a

Por potencia nominal

- Hasta 5kw

- 5-10 kW

- 11-15 kW

- > 15kw

Por industria

- Almacenes

- Fabricación

- Construcción

- Tiendas minoristas y al por mayor

- Otros

Por canal de ventas

- OEM

- Mercado de accesorios

Por país

- Estados Unidos

- Canadá

- México

¿BUSCA CONOCIMIENTO INTEGRAL DEL MERCADO? CONTRATE A NUESTROS EXPERTOS ESPECIALISTAS.

HABLA CON UN ANALISTA

.svg)

Elija el tipo de licencia

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Compartir usuarios | 1 usuario solamente | 1 usuario solamente | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analista | Soporte de analista de 2 meses | Soporte de analista de 4 meses | Soporte de analista de 7 meses | Soporte de analista de un año | |

Actualización gratuita del informe en el próximo ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta 10% de descuento después de la compra | Hasta 20% de descuento después de la compra | Hasta 30% de descuento después de la compra | Hasta 40% de descuento después de la compra | |