Panorama del mercado

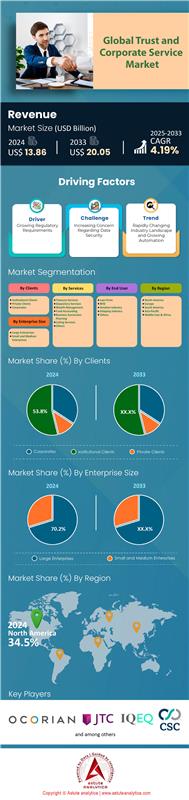

El mercado de servicios fiduciarios y corporativos se valoró en US$ 13.860 millones en 2024 y se proyecta que superará la valoración del mercado de US$ 20.050 millones para 2033 con una CAGR del 4,19 % durante el período de pronóstico 2025-2033.

Hallazgos clave

- En cuanto al cliente, el segmento corporativo tomó una delantera significativa, capturando un notable 53,8% de la participación total del mercado.

- En cuanto a los servicios, los servicios de tesorería han surgido como los más solicitados, representando un importante 24,2% de los ingresos de todo el mercado.

- En la evaluación por parte de los usuarios finales, el sector BFSI (banca, servicios financieros y seguros) ocupa una posición destacada, con una sólida participación de mercado del 35,5%.

- En términos de tamaño de las empresas, un notable 70,2% de los ingresos del mercado proviene directamente de las grandes empresas.

- Se prevé que América del Norte capte más del 34,50% de la cuota de mercado en los próximos años.

- Se proyecta que el mercado de servicios corporativos y fiduciarios superará la valoración de mercado de US$ 20.050 millones para 2033.

La demanda en el mercado de servicios fiduciarios y corporativos se está intensificando, impulsada por requisitos regulatorios innegociables y la rápida innovación de productos institucionales. Las partes interesadas están reaccionando a una compleja red de nuevas normas, como el marco MiCA de la UE, que exige la adopción de 18 estándares técnicos distintos para 2025. El gran volumen de lanzamientos de productos alimenta aún más esta necesidad; la SEC revisó activamente casi 92 solicitudes de ETF de criptomonedas en 2025, un aumento significativo con respecto al año anterior. Estos productos regulados están atrayendo enormes flujos de capital, y tan solo los ETF de Bitcoin estadounidenses registraron entradas por valor de 29.400 millones de dólares estadounidenses para agosto de 2025, lo que requiere una meticulosa administración externa.

La naturaleza de los activos subyacentes también se está expandiendo, creando nuevas verticales de servicios para el mercado fiduciario y corporativo. La tokenización de activos reales es un excelente ejemplo, con más de 200 proyectos institucionales de RWA activos en marcha a junio de 2024. El fondo tokenizado de BlackRock, BUIDL, acumuló casi 2000 millones de dólares poco después de su lanzamiento en 2024, lo que ilustra la magnitud de los activos que requieren una gestión especializada. Simultáneamente, la búsqueda institucional de rendimiento mediante el staking ha creado otro vector de demanda. La asombrosa cantidad de 826.876 ETH estaban en cola para staking a septiembre de 2025, lo que refleja una enorme necesidad operativa de gestionar estos activos de forma conforme.

La carga operativa incluye la gestión de más de 6.000 préstamos activos en protocolos de RWA de crédito privado y el servicio del valor total bloqueado en proyectos de RWA institucionales, que alcanzaron los 65.000 millones de dólares en 2025. Además, proveedores de servicios como Figment ampliaron el soporte de staking institucional a 8 nuevos protocolos en 2024 para satisfacer las necesidades de los clientes. La convergencia de la presión regulatoria, el volumen de productos y la complejidad de los activos consolida la sólida y creciente demanda que configura el mercado de servicios fiduciarios y corporativos.

Para obtener más información, solicite una muestra gratuita

Las dos principales nuevas fuentes de ingresos a través de servicios institucionales DeFi y DAO

- Integración Institucional de DeFi: La migración del capital institucional a las finanzas descentralizadas (DeFi) está creando una importante oportunidad de servicio. A medida que las instituciones interactúan con pools DeFi autorizados, que controlaban un volumen de 6.400 millones de dólares estadounidenses a mediados de 2025, requieren soporte administrativo especializado. Se necesitan proveedores de servicios para gestionar interacciones complejas de contratos inteligentes, generar informes que cumplan con las normativas para las actividades de préstamo en cadena y realizar evaluaciones de riesgos para protocolos novedosos. Con un capital institucional en DeFi que alcanza una exposición total de 41.000 millones de dólares estadounidenses a mediados de 2025, la demanda de servicios corporativos que puedan complementar el cumplimiento normativo tradicional con las operaciones en cadena es inmensa y, en gran medida, insatisfecha.

- Servicios corporativos para organizaciones autónomas descentralizadas (DAO): Las DAO en el mercado de servicios fiduciarios y corporativos han evolucionado de experimentos de nicho a importantes entidades económicas, creando una nueva categoría de clientes. A partir de 2025, se han establecido más de 13 000 DAO, que gestionan colectivamente tesorerías con activos por valor de 24 500 millones de dólares estadounidenses. Estas organizaciones nativas digitales requieren servicios corporativos tradicionales —como gestión de tesorería, nóminas, informes financieros y estructuración legal— adaptados a un modelo de gobernanza descentralizada. Proporcionar estas funciones esenciales a las más de 6000 DAO activas representa una gran oportunidad para las empresas de servicios dispuestas a adaptar sus ofertas a esta innovadora estructura organizativa.

Factores clave de la demanda

El seguro especializado de activos digitales exige una supervisión administrativa sofisticada

La institucionalización de los activos digitales ha generado una demanda crítica de productos de seguros especializados, creando una nueva y compleja función de verificación para el mercado de fideicomisos y servicios corporativos. A medida que los inversores institucionales entran en el sector, exigen una sólida mitigación de riesgos que va mucho más allá de la custodia básica. Para 2025, proveedores como Evertas comenzaron a ofrecer pólizas con capacidades de hasta US$360 millones para proteger contra el robo por parte de personas internas y actores externos. Los proveedores de servicios ahora deben administrar y verificar estas complejas pólizas, que cubren riesgos específicos como penalizaciones por staking, errores tecnológicos e incluso el robo físico de medios de almacenamiento en frío.

Esta demanda es cuantificable y crece rápidamente. En 2024, las pérdidas totales por ciberataques ascendieron a 2200 millones de dólares, lo que obligó a las instituciones a buscar una cobertura integral. En consecuencia, los proveedores están ampliando su oferta; a partir de 2025, se han conciliado adecuadamente los 1800 millones de dólares pagados en reclamaciones entre 2022 y 2024.

La complejidad entre cadenas crea una necesidad urgente de soluciones administrativas avanzadas

La proliferación de activos en numerosas redes blockchain ha creado un grave cuello de botella operativo, lo que impulsa la urgente necesidad de soluciones administrativas avanzadas en el mercado de servicios corporativos y fiduciarios. Las instituciones ya no operan en una sola cadena; sus activos están fragmentados en un ecosistema multicadena conectado por una red de puentes en expansión. Los puentes entre cadenas facilitaron más de 1,3 billones de dólares estadounidenses en movimientos anuales de activos para 2025, lo que demuestra su papel crucial en el mercado. El valor total bloqueado en estos puentes alcanzó los 19.500 millones de dólares estadounidenses en enero de 2025, lo que representa un vasto conjunto de activos que requiere servicios sofisticados de seguimiento y conciliación.

El gran volumen de actividad entre cadenas pone de relieve la magnitud del desafío administrativo. En julio de 2025, el mayor volumen mensual de transacciones entre cadenas en la blockchain alcanzó los 56 100 millones de dólares, un récord histórico. Protocolos como Axelar registraron un aumento repentino de las transacciones entre cadenas durante el último año, mientras que Wormhole procesó más de 52 000 millones de dólares a través de su puente de tokens desde su lanzamiento. Esta actividad en el mercado de servicios fiduciarios y corporativos no solo se centra en el comercio minorista; la adopción empresarial es un catalizador fundamental, ya que las instituciones requieren interoperabilidad para conectar las blockchains privadas y públicas con fines de transparencia y verificación. Los proveedores de servicios corporativos ahora deben ofrecer gestión de tesorería multicadena, conciliar transacciones en distintos registros contables y proporcionar informes consolidados, una tarea compleja dado que, hasta 2024, se blanquearon más de 7 000 millones de dólares en criptomonedas ilícitas mediante métodos entre cadenas.

Análisis segmentario

Los clientes corporativos impulsan el mercado de fideicomisos y servicios corporativos

La destacada participación del segmento corporativo, con un 53,8% en el mercado de servicios fiduciarios y corporativos, se debe a la creciente complejidad de las operaciones comerciales globales. A medida que las corporaciones se expanden a través de las fronteras, se enfrentan a un complejo entramado de regulaciones internacionales, lo que hace que los servicios especializados sean esenciales para garantizar el cumplimiento normativo y optimizar las actividades financieras. El uso de Vehículos de Propósito Especial (VPE) para el aislamiento del riesgo financiero y la gestión de activos es un factor clave, ya que el mercado global de VPE posee activos sustanciales. Por ejemplo, solo en Luxemburgo, una gran parte de los 1,3 billones de dólares en activos bajo gestión se compone de VPE utilizados por corporaciones. Las corporaciones multinacionales, en particular, dependen de estos servicios para consolidar sus operaciones transfronterizas y mantener una gestión financiera fluida. La constante necesidad de optimización fiscal y una estructuración corporativa eficiente consolida aún más la posición de liderazgo del segmento corporativo en el mercado.

Las complejidades de los negocios modernos han generado un aumento repentino en la demanda de asesoramiento especializado. Por ejemplo, los bancos invierten más de 270 000 millones de dólares anuales en cumplimiento normativo, una cifra que ha experimentado un aumento significativo en la última década. Las sanciones por incumplimiento son elevadas, con multas que superan los 321 000 millones de dólares desde la crisis financiera de 2008. Esto ha impulsado el crecimiento del mercado RegTech, que se prevé que alcance los 55 280 millones de dólares para 2025, a medida que las empresas adoptan cada vez más tecnología para desenvolverse en el complejo entorno regulatorio del mercado fiduciario y de servicios corporativos.

- Más del 60% de las empresas multinacionales actualmente están externalizando sus funciones de gobierno corporativo y cumplimiento.

- La inversión en herramientas y capacitación relacionadas con el cumplimiento experimentó un aumento del 20% entre 2020 y 2023.

- El mercado global de servicios de consultoría de gestión empresarial, una industria relacionada, se valoró en 161,2 mil millones de dólares en 2024.

Servicios de Tesorería El Núcleo Estratégico de las Finanzas Corporativas

Los servicios de tesorería se han consolidado como la oferta más solicitada en el mercado de servicios fiduciarios y corporativos, captando el 24,2% de los ingresos totales. Este predominio se atribuye al papel crucial que desempeña la tesorería en la salud financiera y la dirección estratégica de una empresa. Como banco interno de una organización, la tesorería es responsable de gestionar el flujo de caja, las inversiones, la financiación y los riesgos financieros, garantizando la liquidez operativa y la estabilidad a largo plazo. La evolución de la función de tesorería, de un rol puramente operativo a un socio estratégico que asesora a la alta dirección en decisiones cruciales como la asignación de capital y las fusiones y adquisiciones, ha aumentado aún más su importancia. La necesidad de estrategias sofisticadas de gestión de riesgos se ve subrayada por el hecho de que más del 90% de las grandes corporaciones utilizan derivados para cubrirse de los riesgos financieros.

Las cifras financieras asociadas con las operaciones de tesorería resaltan su importancia. Por ejemplo, la tesorería de Apple gestionó la colosal suma de 268 000 millones de dólares en efectivo e inversiones en 2022. Tras la crisis financiera de 2008, General Electric, en el sector de fideicomisos y servicios corporativos, llevó a cabo una profunda reestructuración de sus operaciones de tesorería, que incluyó una reducción de más de 100 000 millones de dólares en préstamos de papel comercial para mejorar la transparencia y mitigar el riesgo. La tesorería de Coca-Cola gestiona activamente más de 20 000 millones de dólares en exposición cambiaria anual mediante un programa de cobertura centralizado para proteger sus flujos de caja globales.

- Más del 82% de todas las nuevas implementaciones de tesorería ahora son soluciones basadas en SaaS, lo que refleja un cambio hacia la tecnología en la nube.

- En los próximos dos años, el 16% de las empresas planean implementar un nuevo Sistema de Gestión de Tesorería (TMS).

- Para 2025, más del 15% de los profesionales financieros tienen la intención de adoptar nuevas plataformas para el análisis y conciliación de comisiones bancarias.

El sector BFSI, un pilar de la demanda en servicios fiduciarios y corporativos

El sector de Banca, Servicios Financieros y Seguros (BFSI) se erige como un usuario final formidable en el mercado de servicios fiduciarios y corporativos, con una sólida cuota de mercado del 35,5%. Esta relevancia se debe directamente a sus complejidades inherentes, a su estricto marco regulatorio y al gran volumen de activos que gestiona. Los activos fiduciarios gestionados, tan solo en el sector bancario global, superan la asombrosa cifra de 100 billones de dólares. Además, con la proyección de que los activos de seguros gestionados alcancen los 19,7 billones de dólares para 2025, se prevé que la demanda de servicios fiduciarios y corporativos especializados se intensifique. La continua participación del sector BFSI en operaciones transfronterizas y las frecuentes fusiones y adquisiciones requieren, además, la experiencia de los proveedores de servicios fiduciarios y corporativos para desenvolverse en el complejo panorama financiero.

El compromiso financiero del sector BFSI con el cumplimiento normativo y la tecnología subraya su dependencia de la experiencia externa. El gasto anual del sector en cumplimiento normativo en el mercado de servicios corporativos y fiduciarios ha superado los 270 000 millones de dólares. Para gestionar el panorama regulatorio en constante evolución, el sector BFSI es un importante consumidor de soluciones RegTech, un mercado que se prevé que alcance los 55 280 millones de dólares para 2025. La ciberseguridad es otra área crítica de inversión, a la que las empresas BFSI destinan una parte significativa de sus presupuestos de TI, y se estima que el coste de la ciberdelincuencia para estas empresas asciende a 18,5 millones de dólares anuales por empresa.

- el gasto mundial en IA en servicios financieros supere los 15 mil millones de dólares en 2025.

- Se prevé que el mercado global de gestión de riesgos en el sector BFSI alcance los 18.500 millones de dólares en 2025.

- Se espera que la inversión en transformación digital en el sector BFSI supere los 300 mil millones de dólares para 2025.

La complejidad de los instrumentos financieros, sumada a la presión constante para mitigar el riesgo y garantizar el cumplimiento normativo, hace que los servicios fiduciarios y corporativos sean indispensables para las instituciones BFSI. Grandes actores del sector financiero, como JPMorgan Chase & Co., Goldman Sachs, Allianz y BlackRock, son importantes consumidores de estos servicios. La continua transformación digital y la creciente adopción de soluciones de gestión de riesgos basadas en la nube por parte de más del 75 % de los grandes bancos impulsan aún más la demanda de soporte especializado en el mercado de servicios fiduciarios y corporativos.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Las grandes empresas: el motor de ingresos del mercado fiduciario y de servicios corporativos

Un notable 70,2% de los ingresos del mercado de servicios fiduciarios y corporativos proviene de grandes empresas, lo que subraya su papel fundamental en este sector. Esta importante contribución es consecuencia directa de la vasta y compleja presencia operativa de estas corporaciones. Las grandes empresas suelen operar en múltiples jurisdicciones, cada una con sus propias y complejas regulaciones financieras. Esta presencia multijurisdiccional requiere servicios fiduciarios y corporativos especializados para garantizar un cumplimiento normativo impecable, gestionar estructuras corporativas complejas y facilitar una gestión eficiente de los activos. Sus sustanciales recursos financieros también las hacen más propensas a buscar e invertir en paquetes de servicios integrales y de alta calidad, lo que incrementa aún más su contribución a los ingresos.

La escala de las operaciones de las grandes empresas exige un soporte sólido y especializado. Por ejemplo, una corporación multinacional como Walmart requiere servicios de cumplimiento normativo y nómina multijurisdiccionales, lo que impulsa la necesidad de proveedores expertos en servicios corporativos. La creciente globalización implica que las grandes empresas se enfrentan constantemente a nuevos entornos regulatorios, un factor clave que impulsa su demanda de estos servicios. Empresas como PwC y EY están desarrollando activamente soluciones basadas en IA en el mercado de servicios corporativos y fiduciarios para ayudar a estas grandes entidades a gestionar los procesos de cumplimiento de forma más eficiente. EY invierte en plataformas para mejorar la eficiencia operativa de las multinacionales estadounidenses.

- Se proyecta que el gasto global en servicios en la nube alcance los 1,3 billones de dólares en 2025, impulsado en gran medida por su adopción por parte de grandes empresas.

- El gasto empresarial en los canales de adquisición digital de Google experimentó un aumento intermensual del 30 % en agosto de 2025.

- El gasto de las grandes empresas en la herramienta de IA Anthropic aumentó un 55 % mes a mes en agosto de 2025.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

Claridad regulatoria e innovación de productos en América del Norte: dominio del mercado del cemento

Norteamérica lidera el mercado global de fideicomisos y servicios corporativos con una cuota de mercado dominante del 34,50%, una posición fortalecida por un entorno regulatorio consolidado y una innovación incesante de productos. Estados Unidos, en particular, impulsa el crecimiento mediante la creación de productos de inversión regulados. A principios de 2025, los gestores de activos estadounidenses habían presentado más de 30 nuevas solicitudes para diversos ETF de criptoactivos tras las aprobaciones iniciales. El mercado estadounidense de bonos del Tesoro tokenizados también se ha convertido en un área importante, con 9 productos distintos disponibles para inversores institucionales para 2024. La actividad regulatoria se mantiene alta; la SEC inició 46 acciones de cumplimiento distintas contra entidades de criptomonedas en 2024, lo que obligó a las empresas a buscar servicios de cumplimiento normativo especializados.

La infraestructura del mercado de fideicomisos y servicios corporativos es sólida y está en expansión. En 2024, los grupos de defensa de la industria de las criptomonedas invirtieron una cifra récord de 24 millones de dólares estadounidenses en cabildeo en Washington D. C. para dar forma a la futura legislación. A nivel estatal, se otorgaron un total de 8 nuevas cartas fiduciarias de propósito especial a custodios de activos digitales en Wyoming y Dakota del Sur en 2024. Canadá también contribuye significativamente, con el registro de 12 plataformas de negociación de criptoactivos por parte de la Comisión de Valores de Ontario a principios de 2025. La Oficina de Patentes y Marcas de EE. UU. otorgó más de 5000 patentes relacionadas con blockchain en 2024. Además, para 2025, 4 bancos de criptomonedas con autorización federal operaban en EE. UU. Esta combinación de productos regulados, claridad legal e infraestructura consolida el liderazgo de la región.

El marco MiCA de Europa crea un entorno de servicios unificado y exigente

El mercado europeo está madurando rápidamente bajo la exhaustiva regulación de los Mercados de Criptoactivos (MiCA), lo que crea un entorno estandarizado pero muy exigente para los proveedores de servicios. A principios de 2025, los reguladores nacionales de toda la UE habían recibido más de 250 solicitudes formales de Proveedores de Servicios de Criptoactivos (CASP) que solicitaban la autorización de MiCA. La BaFin alemana tramitó 25 de estas solicitudes. Las bolsas de la región son centros de innovación; Xetra, de la Deutsche Börse, cotizó 35 nuevos ETP de criptomonedas durante 2024.

Suiza mantiene su rol como un centro criptográfico clave, con su regulador, FINMA, emitiendo 12 nuevas licencias relacionadas con fintech y blockchain en 2024. El Banco Central Europeo también está avanzando en su trabajo, involucrando a 40 instituciones financieras en sus pruebas del esquema del euro digital en 2025. En Luxemburgo, un domicilio clave de fondos, el número de fondos de inversión registrados con una estrategia dedicada a activos digitales superó los 60 a principios de 2025. El enfoque en un marco regulatorio unificado está creando oportunidades sustanciales para un mercado especializado de fideicomisos y servicios corporativos.

Los regímenes de licencias de Asia Pacífico impulsan un mercado de servicios corporativos altamente competitivo

La región Asia Pacífico se caracteriza por un entorno dinámico y competitivo, impulsado por regímenes nacionales de licencias proactivos. Hong Kong se ha consolidado como un centro clave para la actividad regulada; su Comisión de Valores y Futuros (SFC) recibió más de 24 solicitudes de licencias de Proveedor de Servicios de Activos Virtuales (VASP) antes de su fecha límite de 2024. La ciudad también lanzó con éxito seis ETF de criptomonedas al contado en 2024. Singapur sigue siendo un centro neurálgico, con la Autoridad Monetaria de Singapur (MAS) otorgando 14 nuevas licencias a Instituciones de Pago Principales con permisos para activos digitales en 2024.

Por otra parte, la Agencia de Servicios Financieros (FSA) de Japón aprobó la operación de 5 nuevas plataformas de intercambio de criptoactivos en 2024. La Unidad de Inteligencia Financiera (UIF) de Corea del Sur realizó inspecciones in situ en 16 plataformas reguladas de intercambio de activos digitales en 2024 para aplicar las nuevas normas antilavado de dinero. En Australia, 25 organizaciones participaron en la siguiente fase del programa piloto de investigación sobre CBDC del RBA a principios de 2025. Este enfoque en la concesión de licencias y la regulación a nivel nacional está impulsando un mercado de servicios fiduciarios y corporativos sólido y en rápido crecimiento en toda la región.

Consolidación estratégica y entradas de capital que definen la competitividad del mercado de servicios corporativos y fiduciarios

- BitGo adquiere Brassica: en un movimiento estratégico para expandir sus servicios de activos digitales al mercado de valores privados, el custodio BitGo adquirió Brassica, una plataforma de activos alternativos, en mayo de 2024.

- Fordefi recauda US$ 10 millones: El proveedor institucional de billeteras MPC obtuvo US$ 10 millones en una ronda de financiación inicial en febrero de 2024 para ampliar su equipo y desarrollar nuevas funciones de seguridad para las finanzas descentralizadas. ([Referencia])

- Farcana obtiene una financiación de 10 millones de dólares: el ecosistema de juegos Web3 recaudó 10 millones de dólares en financiación inicial en enero de 2024 de importantes inversores para desarrollar su plataforma, destacando la inversión en el espacio más amplio de activos digitales.

Actores clave en el mercado global de fideicomisos y servicios corporativos

- Corporación Service Co.

- Grupo Intertrust BV

- Grupo IQ-EQ Holdings Sa rl

- JTC Plc

- Ocorian Ltd.

- El Grupo Citco Ltd.

- Grupo TMF BV.

- Servicios Tricor Ltd.

- Vistra Group Holdings SA.

- Wolters Kluwer NV

- Otros jugadores destacados

Descripción general de la segmentación del mercado:

Por clientes

- Clientes institucionales

- Clientes privados

- Corporaciones

Por Servicios

- Servicios de Tesorería

- Servicios de depósito

- Gestión patrimonial

- Contabilidad de fondos

- Planificación de la sucesión empresarial

- Servicios de listado

- Otros

Por tamaño de empresa

- Grandes empresas

- Pequeñas y medianas empresas

Por el usuario final

- Bufetes de abogados

- BFSI

- Industria de la aviación

- Industria naviera

- Otros

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- Europa Occidental

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa Occidental

- Europa Oriental

- Polonia

- Rusia

- Resto de Europa del Este

- Europa Occidental

- Asia Pacífico

- Porcelana

- India

- Japón

- Australia y Nueva Zelanda

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |