Escenario del mercado

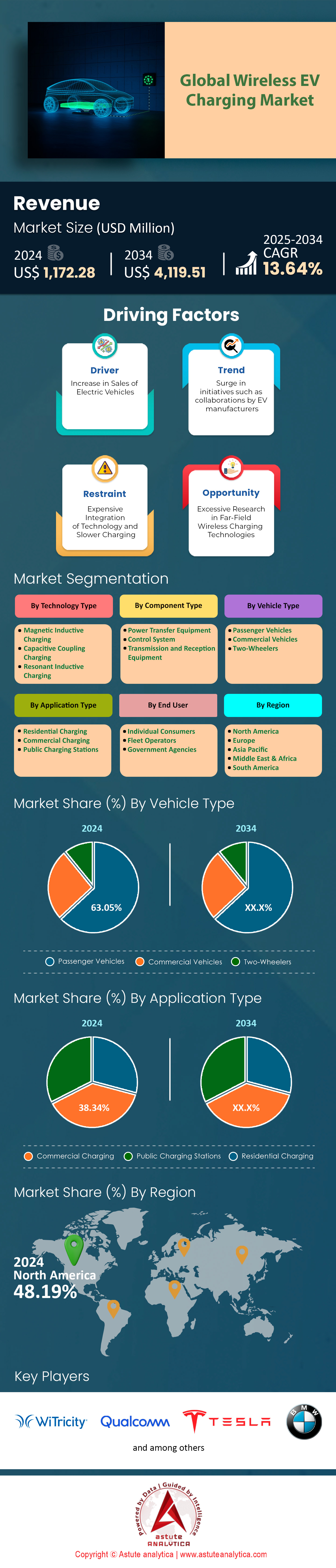

El mercado de carga inalámbrica de vehículos eléctricos se valoró en US$ 1.172,28 millones en 2024 y se proyecta que alcance una valoración de mercado de US$ 4.119,51 millones para 2034 a una CAGR del 13,64% durante el período de pronóstico 2025-2034.

Hallazgos clave en el mercado de carga inalámbrica de vehículos eléctricos

- En términos de tecnología, la tecnología de carga inductiva magnética controla la mayor participación de mercado con un 64,04%.

- En términos de componentes, los equipos de transferencia de potencia con más del 59,75 % de participación de mercado son los que generan los mayores ingresos del mercado.

- Según el tipo de vehículo, los vehículos de pasajeros tienen una participación de mercado superior al 63,05%.

- Según la aplicación, la carga comercial ocupa más del 38,38 % del mercado.

- América del Norte seguirá siendo el principal contribuyente con más del 48% de participación de mercado

- Se prevé que el tamaño del mercado de carga inalámbrica de vehículos eléctricos supere los 4.119,51 millones de dólares en 2033.

La demanda de carga inalámbrica de vehículos eléctricos está en auge, impulsada por la confluencia de ventas récord de vehículos eléctricos e implementaciones estratégicas de alto impacto. Con una proyección de ventas globales de vehículos eléctricos que superará los 17 millones de unidades en 2025, el mercado subyacente de soluciones de carga convenientes se está expandiendo exponencialmente. Este crecimiento está atrayendo una gran inversión, con empresas líderes en carga inalámbrica de vehículos eléctricos como WiTricity y Hevo asegurando una financiación significativa para escalar sus operaciones. El mercado está presenciando los resultados tangibles de estas inversiones; las proyecciones para 2025 estiman la implementación de más de 5000 nuevos puntos de carga inalámbrica públicos y privados a nivel mundial, siendo cada cargador eléctrico inalámbrico un paso crucial en la construcción de un ecosistema viable.

Las iniciativas gubernamentales son un catalizador fundamental para el mercado de carga inalámbrica de vehículos eléctricos. El Departamento de Transporte de EE. UU. asignó una importante subvención de 635 millones de dólares en enero de 2025 para instalar más de 11 500 puertos de carga. Una subvención anterior, otorgada en 2024, proporcionó 521 millones de dólares para más de 9200 puertos, lo que demuestra el apoyo federal sostenido. Programas estatales, como el "Proyecto de Carga Rápida de California" de 55 millones de dólares, lanzado en agosto de 2025, impulsan aún más este impulso a la infraestructura.

La innovación y la adopción por parte de actores clave de la industria están impulsando aún más esta demanda de vehículos eléctricos con carga inalámbrica. Se estima que el tamaño potencial de la flota de vehículos equipados con un cargador inalámbrico instalado de fábrica superará las 200.000 unidades para 2027, impulsado por el compromiso de fabricantes como Porsche, que incorporará carga inalámbrica de 11 kW en su Cayenne EV 2026. Países líderes en el mercado de carga inalámbrica de vehículos eléctricos, como Estados Unidos, Alemania y China, están impulsando agresivamente este crecimiento mediante iniciativas específicas. Por ejemplo, Alemania está financiando múltiples proyectos piloto de carga dinámica en carretera, mientras que el programa de subvenciones de 635 millones de dólares del Departamento de Transporte de Estados Unidos en 2025 prevé desplegar más de 11.500 nuevos puertos de carga, muchos de ellos con tecnología inalámbrica.

Empresas líderes como Siemens, Witricity e InductEV están aprovechando este impulso, atendiendo a un sector comercial en auge. Un avance notable es el enfoque de InductEV en la carga inalámbrica de alta potencia para flotas industriales, con programas piloto en importantes centros logísticos como el Puerto de Long Beach. Esta expansión hacia aplicaciones de alta resistencia es un factor clave de demanda, demostrando la viabilidad de la tecnología más allá de los vehículos de pasajeros. El impacto combinado de la adopción masiva de vehículos eléctricos, la financiación gubernamental estratégica, la integración de los fabricantes de automóviles y el éxito de los pilotos comerciales crea un potente ciclo de retroalimentación, que garantiza que la demanda de carga inalámbrica no solo crezca, sino que se acelere a un ritmo sin precedentes.

Para obtener más información, solicite una muestra gratuita

Desbloqueo de nuevas fuentes de ingresos en el mercado de carga inalámbrica de vehículos eléctricos

i. Integración fluida de vehículo a red (V2G): La ausencia de cables físicos convierte a la carga inalámbrica en una plataforma ideal para aplicaciones V2G automatizadas. Los futuros vehículos eléctricos estacionados sobre plataformas inalámbricas podrían proporcionar de forma autónoma servicios de estabilización de la red o vender el exceso de energía a las empresas de servicios públicos durante los picos de demanda sin intervención del conductor. En 2025, se están llevando a cabo varios programas piloto para cuantificar estos beneficios, con al menos 15 empresas de servicios públicos en todo el mundo realizando pruebas. Uno de estos programas en los Países Bajos implica 50 vehículos eléctricos conectados de forma inalámbrica y ha demostrado el potencial de proporcionar hasta 500 kW de servicios auxiliares al operador de la red durante las horas pico.

ii. Carga automatizada para flotas autónomas: El auge de los vehículos autónomos (VA) presenta un caso de negocio convincente para el mercado de carga inalámbrica de vehículos eléctricos, mostrando una de las aplicaciones futuras clave de la carga inalámbrica. Los robotaxis y los vehículos de reparto autónomos requerirán soluciones de carga que no necesiten interacción humana. Las empresas emergentes en este espacio están atrayendo una atención significativa; Una empresa de carga autónoma obtuvo 15 millones de dólares en una ronda de financiación de Serie A a principios de 2025. Las proyecciones muestran que para 2028, más de 20.000 vehículos comerciales autónomos requerirán soluciones de carga automatizadas, lo que creará un segmento de mercado sustancial y completamente nuevo.

Las flotas comerciales impulsan la demanda de carga inalámbrica de alta potencia

Las demandas operativas de las flotas comerciales están creando una necesidad sólida y específica de carga inalámbrica de alta potencia. Para sectores como la logística, el transporte público y las operaciones portuarias, minimizar el tiempo de inactividad de los vehículos es fundamental. Por consiguiente, el mercado de la carga inalámbrica de vehículos eléctricos está experimentando una innovación significativa en soluciones de alta potencia. Empresas como WAVE Charging están demostrando sistemas de 500 kW capaces de cargar completamente un camión eléctrico Clase 8 en menos de 15 minutos. Este proyecto, financiado con una subvención de 8,4 millones de dólares del Departamento de Energía de EE. UU., se centra específicamente en el complejo entorno logístico del Medio Oeste.

Además, InductEV está implementando activamente sistemas con potencias de hasta 450 kW para equipos portuarios, reconociendo que las operaciones continuas requieren una carga rápida y oportuna. Sus sistemas están diseñados para operar en condiciones adversas con una tolerancia de temperatura de -35 a +45 grados Celsius. Otro proyecto piloto en el Puerto de Long Beach, respaldado por una subvención de $3.3 millones de la Comisión de Energía de California, utilizará la tecnología de InductEV para impulsar cinco vehículos de carga eléctricos de batería. La innovación también se refleja en la propiedad intelectual, con nuevas patentes presentadas en 2024 y 2025 para sistemas polifásicos capaces de transferir más de 50 kW de energía de forma inalámbrica.

La revolución en movimiento: el mercado de carga inalámbrica dinámica de vehículos eléctricos toma la delantera

La demanda de carga inalámbrica dinámica para vehículos, la tecnología que los impulsa mientras circulan, está en auge. Este crecimiento se debe principalmente a su potencial para eliminar la ansiedad por autonomía y permitir el funcionamiento continuo e ininterrumpido de flotas comerciales y de transporte público mediante la carga inalámbrica de vehículos eléctricos en movimiento. Si bien las plataformas de carga estáticas aún dominan el mercado, con una cuota de mercado del 81,90 % en 2024, se proyecta que las soluciones dinámicas para carretera crecerán a una tasa de crecimiento anual compuesta (TCAC) explosiva del 18 % hasta 2033.

La adopción actual está pasando de pilotos a pequeña escala a implementaciones más significativas, lo que indica la preparación del mercado. Empresas clave como Electreon, WiTricity y WAVE lideran este proceso. Europa ha tomado una delantera temprana, dominando el 38,20 % del mercado en 2024, gracias a proyectos como la autopista eléctrica de Suecia y la iniciativa eCharge de Alemania. En EE. UU., un proyecto en Detroit está probando tecnología inductiva en carretera, y otro en Indiana está desarrollando un sistema capaz de cargar camiones pesados a 200 kilovatios. Estas aplicaciones reales son cruciales para validar la tecnología y allanar el camino para una comercialización más amplia.

El potencial del mercado dinámico de carga inalámbrica de vehículos eléctricos es inmenso, especialmente en el sector comercial, que se proyecta que crecerá a una tasa de crecimiento anual compuesta (TCAC) del 14,54 % entre 2025 y 2034. Los operadores de flotas se sienten atraídos por la capacidad de esta tecnología para reducir los costos laborales y aumentar la tasa de utilización de los vehículos. La oferta está respondiendo con sistemas cada vez más potentes y eficientes. Por ejemplo, se prevé que algunas unidades de alta potencia, superiores a 150 kW, experimenten un sólido crecimiento. Si bien el alto costo inicial de la infraestructura sigue siendo un desafío, se espera que los avances continuos y el apoyo gubernamental reduzcan los gastos y aceleren la adopción de esta tecnología transformadora.

Análisis segmentario

La conveniencia y la estandarización impulsan el dominio de la carga inductiva

La tecnología de carga inductiva magnética, una forma de carga inductiva para vehículos eléctricos (VE), con una cuota de mercado del 64,04%, lidera el mercado de la carga inalámbrica de VE gracias a su alta eficiencia y a la adopción crucial de los estándares del sector. Los pioneros en tecnología han desarrollado sistemas basados en resonancia magnética que alcanzan eficiencias de red a batería de entre el 90% y el 93%, rivalizando con los cargadores enchufables tradicionales. La finalización de la norma SAE J2954 es un factor crucial para la carga inductiva de vehículos eléctricos, estableciendo un protocolo universal para sistemas de hasta 11 kW, lo que garantiza la interoperabilidad entre cargadores y un número creciente de modelos de vehículos. Esta norma, desarrollada a lo largo de una década, brinda a los fabricantes de automóviles la confianza necesaria para integrar la tecnología.

Empresas líderes poseen más de 1000 patentes para su tecnología, lo que demuestra la profunda innovación que consolida el liderazgo de este segmento. Otras empresas también han logrado avances significativos en sus soluciones. El costo de instalar un sistema inalámbrico de 11 kW es cada vez más competitivo, lo que reduce aún más las barreras de adopción para los consumidores que priorizan la gran comodidad de simplemente aparcar para cargar.

Esta madurez técnica se ha traducido en aplicaciones reales y en la demanda de los consumidores. Fabricantes de automóviles como BMW y Mercedes-Benz ya planean implementar sistemas inductivos inalámbricos de 11 kW, lo que marca un camino claro hacia su adopción masiva. El mercado global de carga inalámbrica de vehículos eléctricos se ve impulsado por estos avances, convirtiendo esta tecnología en una característica imprescindible para el futuro de la movilidad autónoma e inteligente.

- Más de 1.200 proyectos piloto y comerciales de carga inalámbrica de vehículos eléctricos estarán activos a nivel mundial en 2025.

- Fabricantes de automóviles como BMW y Mercedes-Benz planean implementar un sistema de carga inductiva inalámbrica de 11 kW.

- El gobierno de Estados Unidos asignó más de 150 millones de dólares en subvenciones de I+D entre 2020 y 2025 para demostraciones de carga inalámbrica.

Essential Hardware convierte a los equipos de transferencia de energía en el rey de los ingresos

Los equipos de transferencia de energía, que incluyen la plataforma transmisora del conjunto de tierra (GA) y la plataforma receptora del conjunto de vehículo (VA), generan los mayores ingresos, con una participación del 59,75 % en el mercado de la carga inalámbrica de vehículos eléctricos. Se espera que este dominio se mantenga, ya que representan el hardware esencial e innegociable de cualquier sistema de carga inalámbrica. Estos componentes, fabricados por especialistas, contienen complejos sistemas de bobinas magnéticas, placas de ferrita y electrónica de potencia que gestionan la transferencia de energía de alta frecuencia. La complejidad y los costes de material, especialmente para sistemas de alta potencia capaces de suministrar de 75 kW a 450 kW para vehículos comerciales, son significativos. Una empresa importante en este sector ha obtenido 105 patentes por sus innovaciones en este ámbito específico. Las empresas han diseñado sus centrales eléctricas para que se monten en superficie o se integren perfectamente en el suelo, lo que aumenta el valor de la instalación.

Los ingresos se ven impulsados además por los distintos costos de cada componente del sistema; la plataforma GA suele representar hasta tres cuartas partes del costo total del sistema, mientras que el receptor montado en el vehículo es la pieza de menor costo. La innovación en este segmento es rápida, y las empresas se centran en diseños de plataformas más pequeños y eficientes, e incorporan componentes avanzados como MOSFET de carburo de silicio (SiC) para gestionar cargas de mayor potencia con mínima pérdida de energía. A medida que el mercado de carga inalámbrica de vehículos eléctricos se expande, la demanda de este equipo fundamental, tanto por parte de fabricantes de equipos originales (OEM) como de proveedores de posventa, seguirá impulsando su liderazgo en ingresos.

- Los sistemas de carga inalámbrica actuales de los principales proveedores varían desde 75 kW hasta 450 kW.

- Las plataformas de carga de alta potencia capaces de entregar entre 11 y 22 kW están entrando en implementación comercial, reduciendo los tiempos de carga hasta en un 50%.

- Se introduce el estándar Qi2 25W para una carga aún más rápida y energéticamente eficiente.

La eficiencia operativa convierte la carga comercial en una fuerza dominante

Con una participación del 38,38%, el liderazgo del segmento de carga comercial en los mercados de carga inalámbrica de vehículos eléctricos se basa en un sólido argumento comercial: reducción de costos operativos y maximización del tiempo de actividad del vehículo. Para las flotas comerciales, cada minuto que un vehículo permanece estacionado para la carga manual con enchufe representa un minuto de pérdida de productividad. La carga inalámbrica permite la "carga de oportunidad" automatizada, permitiendo que vehículos como furgonetas de reparto y autobuses se carguen durante la carga, la descarga o durante las paradas programadas. Las investigaciones indican que las flotas de reparto de vehículos eléctricos de última milla podrían ahorrar hasta un 50% en el costo total de propiedad al utilizar la carga inalámbrica en lugar de enchufes. Una empresa importante en este sector cuenta con implementaciones activas en el transporte público municipal en ciudades como Indianápolis y para tractores portuarios en la Terminal AP Moeller Maersk de Nueva Jersey.

La tecnología ha demostrado su robustez en el mercado global de carga inalámbrica de vehículos eléctricos. Para finales de 2026, se proyecta que la mitad de los autobuses eléctricos del estado de Washington se cargarán mediante sistemas inalámbricos en ruta. Los niveles de potencia también son considerablemente mayores, con proveedores que ofrecen sistemas que entregan un promedio de 200 kW, esenciales para minimizar el tiempo de carga de vehículos grandes. El enfoque en la electrificación de vehículos medianos y pesados, que generan una cantidad desproporcionada de emisiones del transporte, garantiza la inversión y el crecimiento continuos en el mercado de carga inalámbrica comercial de vehículos eléctricos.

- La carga inalámbrica puede reducir a la mitad la demanda eléctrica máxima de una flota al distribuir las sesiones de carga a lo largo del día.

- Stellantis está demostrando activamente la carga inalámbrica de nivel 2 en su flota de vehículos Chrysler Pacifica PHEV.

- Amazon planea desplegar 100.000 camiones eléctricos para realizar entregas, lo que impulsa la necesidad de una carga eficiente.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

El crecimiento de los vehículos eléctricos de pasajeros crea un enorme espacio de carga inalámbrica

Los vehículos de pasajeros representan el 63,05 % de los ingresos del mercado de carga inalámbrica de vehículos eléctricos, impulsados directamente por el crecimiento explosivo de las ventas mundiales de coches eléctricos, que superaron los 17 millones de unidades en 2024. Esto creó una flota eléctrica mundial de casi 58 millones de coches para finales de 2024. Una parte significativa de estos propietarios representa un público privilegiado para la comodidad de la carga inalámbrica. Más del 90 % de los posibles compradores de vehículos eléctricos desean la carga inalámbrica como una opción en su próximo vehículo. Los fabricantes de automóviles están respondiendo a esta demanda, con fabricantes de equipos originales (OEM) como Hyundai, BYD y FAW que ya ofrecen carga inalámbrica instalada de fábrica en modelos seleccionados. Un modelo fue uno de los primeros en incorporar esta tecnología, sentando un precedente en el segmento premium. Otro modelo fue el primer híbrido disponible comercialmente con esta función.

Si bien las instalaciones de fábrica están en crecimiento, el mercado de repuestos para vehículos reacondicionados también contribuye significativamente. El costo de añadir un conjunto de vehículo es el menor del gasto del sistema, lo que lo convierte en una actualización atractiva para muchos de los 10,8 millones de vehículos eléctricos de batería vendidos en 2024. El deseo de eliminar los engorrosos cables es un poderoso incentivo para los consumidores, convirtiendo al segmento de pasajeros en el principal impulsor del mercado de carga inalámbrica de vehículos eléctricos.

- En 2024, había más de 785 modelos distintos de automóviles eléctricos disponibles para los consumidores, y se proyecta que habrá 1.000 modelos para 2026.

- En una encuesta, los consumidores calificaron la carga inalámbrica como un 34 % más demandada que la capacidad de conducción autónoma.

- Un sistema doméstico de 8 kilovatios puede agregar hasta 24 millas de autonomía a un vehículo por cada hora de carga.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis regional

El auge de la infraestructura en América del Norte crea un dominio del mercado sin precedentes

Norteamérica está consolidando agresivamente su liderazgo en el mercado de carga inalámbrica de vehículos eléctricos, controlando más del 48,19 % de la cuota mundial gracias a una importante financiación gubernamental y proyectos estratégicos de infraestructura. El Programa de Infraestructura para Vehículos de Cero Emisiones (ZEVIP) del gobierno canadiense es un impulsor clave, con un anuncio reciente que compromete 9,7 millones de dólares canadienses a 23 proyectos que instalarán más de 850 cargadores en todo el país. Un solo beneficiario, Funding Quebec, recibió 3 millones de dólares canadienses para instalar 320 cargadores de Nivel 2. Otra inversión federal en 2024 proporcionó 14,9 millones de dólares para 20 proyectos diferentes de infraestructura para vehículos de cero emisiones en todo el país. El programa, ampliado hasta 2027, tiene como objetivo desplegar 84 500 cargadores para 2029.

En México, el mercado de carga inalámbrica de vehículos eléctricos también está experimentando un rápido crecimiento, con planes de VEMO y Siemens para instalar 500 puntos de carga de vehículos eléctricos para finales de 2024. En un impulso significativo, la empresa mexicana SEV está desarrollando 20 centros de carga propios para finales de 2024, que se sumarán a sus 18 concesionarios existentes con capacidad de carga. Estas estaciones contarán inicialmente con cargadores de 30 kW. Tan solo en 2024, se instalaron más de 42,000 cargadores de vehículos eléctricos en el país. Estas sólidas cifras de inversión e implementación a gran escala en todo el continente demuestran una estrategia clara y decidida para construir una red integral de carga inalámbrica, consolidando la posición dominante de Norteamérica en el mercado.

Las pruebas de carga dinámica en Europa y el crecimiento de la red indican una fuerte adopción

Europa está impulsando rápidamente sus capacidades en el mercado de la carga inalámbrica de vehículos eléctricos, centrándose en proyectos innovadores de carga dinámica y en el crecimiento expansivo de la red. Alemania es un centro clave para esta innovación, con un proyecto piloto lanzado en Balingen para instalar un sistema de carga inductiva en carretera de 1 kilómetro de longitud para autobuses públicos, un proyecto valorado en 3,2 millones de euros. En otra iniciativa, se instalaron 23 bobinas de cobre en una carretera de Bad Hersfeld para realizar pruebas. Baviera también tiene previsto iniciar la construcción en el verano de 2025 de un tramo de carga inductiva de 1 kilómetro en la autopista A6. Suecia es pionera en la primera autopista eléctrica permanente del mundo, un tramo de 21 kilómetros de la autopista E20, cuya finalización está prevista para 2025.

La infraestructura de carga en toda Europa también se está expandiendo a un ritmo notable. A finales de 2024, el continente contaba con poco más de un millón de puntos de carga públicos. Francia lidera el volumen, alcanzando 154.694 puntos de carga públicos a finales de 2024, incluyendo 27.986 cargadores rápidos de CC. En diciembre de 2024, Francia registró un promedio de 25,7 sesiones de carga por punto de carga. Mientras tanto, el Reino Unido avanza en sus propias pruebas, con una iniciativa respaldada por el gobierno para probar la tecnología de carga inalámbrica en entornos todoterreno durante 18 meses. Una prueba de carga gestionada por IA con 13.000 consumidores británicos también demostró un gran potencial para la gestión de la red eléctrica.

El liderazgo en innovación y patentes de Asia Pacífico define las tendencias futuras del mercado

La región Asia Pacífico se está consolidando como un motor de innovación en el mercado de la carga inalámbrica de vehículos eléctricos, liderada por el abrumador dominio de China en materia de propiedad intelectual. Las entidades chinas han registrado la asombrosa cifra de 62.655 patentes relacionadas con la tecnología de carga de vehículos eléctricos, superando ampliamente a otras naciones. En 2024, la inversión china en I+D alcanzó la impresionante cifra de 3,613 billones de yuanes (494.340 millones de dólares), impulsando esta innovación. Una nueva patente de Huawei, presentada en julio de 2025, incluso describe una batería de estado sólido con una densidad energética potencial de 400-500 Wh/kg. Este enfoque en la investigación garantiza que la región influirá significativamente en la trayectoria futura de la tecnología.

Mientras tanto, otros países del mercado de carga inalámbrica de vehículos eléctricos se centran en la implementación práctica y en programas piloto. Japón está realizando ambiciosas pruebas con el objetivo de implementar una tecnología práctica de carga dinámica para 2025. Una de ellas muestra un pequeño vehículo eléctrico funcionando continuamente a 15 kilómetros por hora en una vía inalámbrica. Otro piloto japonés, en marcha hasta marzo de 2025 en la ciudad inteligente de Kashiwa-no-ha, está probando la carga inalámbrica en semáforos. En India, el gobierno ha asignado 2000 millones de rupias (₹2000 crores) en el marco del programa PM E-DRIVE para estaciones de carga. El panorama nacional de startups de carga de vehículos eléctricos también es dinámico, con alrededor de 50 startups que recaudaron casi 511 millones de dólares entre 2020 y 2024.

Principales desarrollos recientes que afectan positivamente al mercado de carga inalámbrica de vehículos eléctricos

1. Porsche y Mercedes-Benz lideran la adopción por parte de los fabricantes de automóviles

- Porsche ha anunciado que su Cayenne EV 2026 será su primer SUV totalmente eléctrico que contará con un sistema de carga inalámbrica de 11 kW.

- De manera similar, Mercedes-Benz está probando activamente la carga inductiva inalámbrica en su vehículo experimental, el ELF, con planes de incorporar capacidades de carga bidireccional en los modelos de producción a partir de 2026.

2. Carga inalámbrica de alta potencia para vehículos pesados

- Empresas como WAVE (adquirida por Ideanomics) y Momentum Dynamics están desarrollando sistemas con capacidades de hasta 500 kW, reduciendo drásticamente los tiempos de carga para camiones y autobuses eléctricos.

- Una asociación entre Cummins, la Universidad de Purdue y Walmart está desarrollando un sistema inalámbrico de 750 kW para camiones de Clase 8, con el objetivo de que la carga sea tan rápida como una parada de 15 a 20 minutos.

3. Mayor apoyo del gobierno federal y estatal de EE. UU

- El programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) del Departamento de Transporte de EE. UU., una iniciativa de 5000 millones de dólares, es clave para el desarrollo de una red nacional de carga. A principios de 2025, se presentó en el Congreso de EE. UU. la "Ley del Programa de Subvenciones para la Carga Inalámbrica de Vehículos Eléctricos de 2025" para proporcionar financiación específica para proyectos de carga inalámbrica de vehículos eléctricos, incluyendo camiones medianos y pesados.

4. Desarrollo de la carga inalámbrica bidireccional (V2G)

- Mercedes-Benz planea lanzar sus primeros servicios de carga bidireccional en varios mercados europeos en 2026.

Principales empresas en el mercado de carga inalámbrica de vehículos eléctricos

- Corporación Witricity

- Qualcomm Incorporated

- Energía sin enchufes

- HEVO Inc.

- Dinámica del momento

- BMW AG

- AB Volvo

- Volkswagen AG

- Nissan Motor Corporation

- Tesla, Inc.

- ChargePoint Holdings, Inc.

- Compañía Hyundai Motor

- Compañía Ford Motor

- Schneider Electric

- ABB Ltd.

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tecnología

- Carga inductiva magnética

- Carga por acoplamiento capacitivo

- Carga inductiva resonante

Por tipo de componente

- Equipos de transferencia de potencia

- Sistema de control

- Equipos de transmisión y recepción

Por tipo de vehículo

- Vehículos de pasajeros

- Vehículos comerciales

- Vehículos de dos ruedas

Por tipo de aplicación

- Carga residencial

- Carga comercial

- Estaciones de carga públicas

Por el usuario final

- Consumidores individuales

- Operadores de flotas

- Agencias gubernamentales

Por región

- América del norte

- Estados Unidos.

- Canadá

- México

- Europa

- El Reino Unido

- Alemania

- Francia

- Italia

- España

- Polonia

- Rusia

- Resto de Europa

- Asia Pacífico

- Porcelana

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Camboya

- Indonesia

- Malasia

- Filipinas

- Singapur

- Tailandia

- Vietnam

- Resto de Asia Pacífico

- Oriente Medio y África (MEA)

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de MEA

- Sudamerica

- Argentina

- Brasil

- Resto de Sudamérica

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |