Mercado de servicios de fletamento de remolcadores en el sudeste asiático: tipo de buque (remolcadores de terminal, remolcadores fluviales, remolcadores de alta mar (costeros), remolcadores oceánicos, buques de remolque de emergencia (ETV), remolcadores con manejo de anclas (AHT), buques de apoyo en alta mar, buques de apoyo marítimo, transportadores de carga, barcazas, bajíos); potencia (<1000 HP, 1000-2000 HP, 2000-3000 HP, 3000-5000 HP, 5000-8000 HP, 8000-12000 HP, >12000 HP); aplicación (transportista de puerto y de aguas profundas (transportista de productos, transportador de gas, transportador de crudo, transportador de petroquímicos, otros), operaciones de salvamento, remolque en alta mar, apoyo en alta mar, operaciones especializadas, otros); propiedad (operadores externos y operadores internos); Usuarios finales (transporte y logística, petróleo y gas, defensa y marina, energía, construcción e infraestructura); región: tamaño del mercado, dinámica de la industria, análisis de oportunidades y pronóstico para 2025-2033

- Última actualización: 15 de agosto de 2025 | | ID del informe: AA08251448

Escenario del mercado

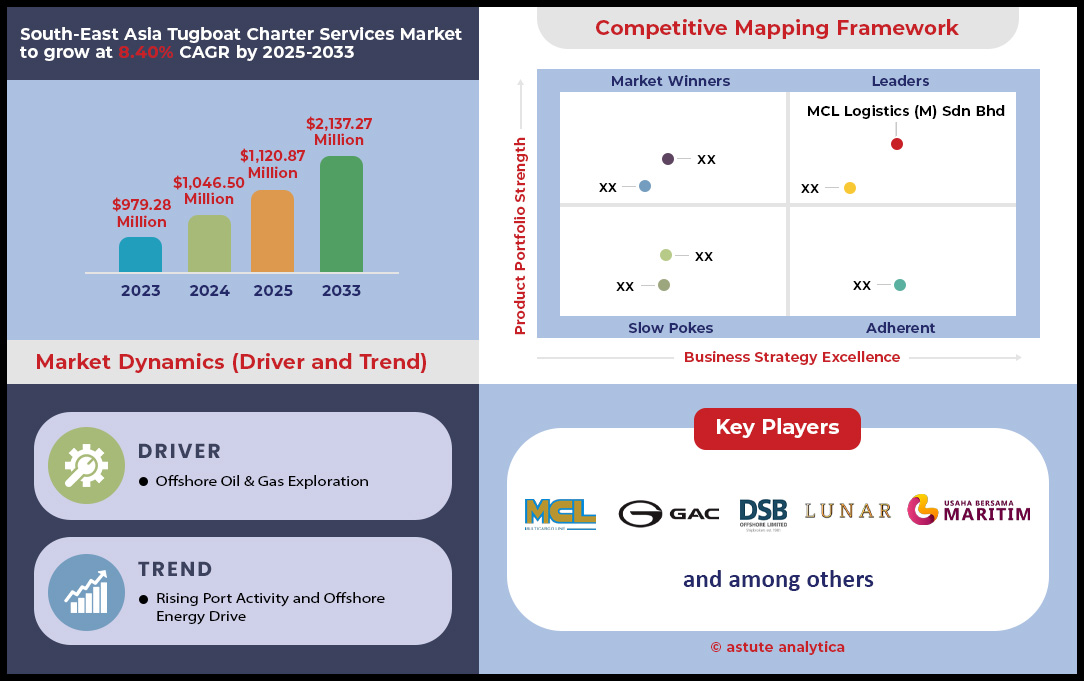

El mercado de servicios de alquiler de remolcadores del sudeste asiático se valoró en 1.046,50 millones de dólares estadounidenses en 2024 y se proyecta que alcance una valoración de mercado de 2.137,27 millones de dólares estadounidenses para 2033 a una CAGR del 8,40 % durante el período de pronóstico 2025-2033.

Hallazgos clave en el mercado de servicios de alquiler de remolcadores en el sur de Asia

- Los remolcadores de terminal, con más del 21,08% de la participación de mercado, son actualmente los que registran la mayor demanda en los servicios de alquiler de remolcadores en el sudeste asiático.

- Se ha descubierto que más del 22,45% de toda la demanda de servicios de alquiler de remolcadores en las regiones corresponde principalmente a buques con una potencia de entre 5000 y 8000 HP.

- En lo que respecta a la aplicación, los servicios de alquiler de remolcadores con más del 26,07 % de participación de mercado se utilizan principalmente para transporte portuario y de alta mar.

- Hoy en día, los operadores externos con más del 54,76% surgieron como los mayores proveedores en el mercado del sudeste asiático.

- Singapur es el mercado más grande con más del 34% de participación de mercado

- Se prevé que el mercado de servicios de alquiler de remolcadores del sudeste asiático alcance los 2.137,27 millones de dólares en 2033.

Un panorama de demanda excepcional se está desplegando en el mercado de servicios de chárter de remolcadores del Sudeste Asiático, abriendo oportunidades sin precedentes. El mercado se ve impulsado por dos potentes motores de crecimiento paralelos. En primer lugar, la actividad portuaria está generando un aumento repentino en la demanda de remolque portuario, con el récord de 14,64 millones de TEU de Port Klang en 2024 y su objetivo de 15 millones de TEU para 2025, lo que indica miles de movimientos adicionales de buques. En segundo lugar, la revitalización del sector energético está generando un gran interés por el apoyo offshore. Petronas planea perforar 99 pozos y operar 28 plataformas en 2024, junto con una previsión de 39,2 unidades autoelevadoras activas en toda la región en 2025, lo que garantiza un alto ritmo para los chárteres de AHTS.

Más allá del volumen, la naturaleza de la demanda se está volviendo más sofisticada y lucrativa. El desarrollo de importantes infraestructuras de GNL en el mercado de servicios de fletamento de remolcadores, como la planta de 3.300 millones de ringgits en Batangas, está creando un nuevo mercado premium para remolcadores especializados de alta potencia. Los operadores ya están cumpliendo con las expectativas, y los nuevos buques de PSA Marine cuentan con una fuerza de tracción de 64,6 toneladas. Esta demanda de especificaciones más altas permite a los principales actores asegurar contratos de alto valor a largo plazo. Un ejemplo destacado es el contrato de dos años y 41 millones de ringgits (9,16 millones de dólares) adjudicado para el apoyo a proyectos, que respaldan trabajos en proyectos de gran envergadura como la fabricación de cuatro nuevas plataformas centrales de procesamiento y la instalación de 1.130 km de oleoductos.

Una cartera consolidada de proyectos respaldados por el gobierno y con aprobación comercial ofrece una notable visibilidad futura para inversores y operadores. La empresa indonesia SKK Migas está impulsando una enorme actividad, con el objetivo de que 133 proyectos upstream entren en funcionamiento para 2029, 15 de ellos programados para 2024. Estos objetivos no son lejanos; se prevé que proyectos tangibles como el yacimiento de gas Mako añadan 120 millones de pies cúbicos por día (MMSCFD) de producción en el cuarto trimestre de 2025. Esta hoja de ruta plurianual concreta consolida una era dorada de oportunidades y crecimiento para el mercado de servicios de alquiler de remolcadores en el Sudeste Asiático.

Para obtener más información, solicite una muestra gratuita

Las flotas preparadas para el futuro definen la próxima ola de oportunidades de mercado en el mercado de servicios de alquiler de remolcadores en el sudeste asiático

- Impulsando corredores verdes y combustibles alternativos: Una poderosa tendencia hacia la descarbonización está transformando los requisitos de los buques. Singapur es un impulsor clave, estableciendo corredores marítimos verdes y digitales con Australia y la provincia china de Shandong en 2024 para poner a prueba prácticas sostenibles y el uso de combustibles bajos en carbono. La iniciativa fomenta la adopción de combustibles alternativos, con planes para proyectos piloto de suministro de bio-GNL programados para 2024 y 2025. Como reflejo de la preparación para el uso de combustibles alternativos, importantes navieras regionales como Pacific International Lines ya han encargado 8 nuevos buques portacontenedores preparados para el amoníaco, lo que genera una demanda futura de remolcadores que puedan dar soporte a estos buques de última generación.

- Digitalización y operaciones remotas: Los principales operadores del mercado de alquiler de remolcadores en el sudeste asiático están aprovechando la digitalización para mejorar la seguridad y la eficiencia, una tendencia que genera demanda de remolcadores tecnológicamente avanzados. PSA Marine ampliará las capacidades de su Centro Fleet D2K en 2024, lo que permitirá la monitorización remota en tiempo real de la maquinaria y el consumo de combustible de más remolcadores. El proyecto IntelliTug de la compañía ya ha validado el uso del control remoto mediante joystick para remolcadores portuarios en el concurrido Puerto de Singapur, estableciendo un nuevo referente en capacidad operativa. El impulso hacia operaciones más inteligentes incluye el uso de IA para la optimización de la velocidad y la exploración de la supervisión totalmente remota, lo que indica un futuro en el que los remolcadores digitalmente integrados serán esenciales.

- Capturando el emergente mercado de la energía eólica marina: El incipiente sector de la energía eólica marina se está convirtiendo en una importante fuente de demanda a largo plazo para una variedad de buques de apoyo. El ambicioso Plan de Desarrollo Energético 8 (PDP8) de Vietnam ahora apunta a alcanzar hasta 17 GW de energía eólica marina para 2035, una meta monumental que requiere un amplio apoyo marítimo. Para satisfacer la expansión en toda Asia, se proyecta que la demanda de buques especializados superará significativamente la oferta, con una estimación que muestra la necesidad de más de 145 buques adicionales de operaciones de servicio de puesta en marcha (CSOV) para 2030, una flota que requiere apoyo de remolcadores para operaciones portuarias y logística. Los propietarios de remolcadores de manejo de anclas están particularmente bien posicionados, ya que el mayor número de instalaciones eólicas flotantes planificadas impulsará una demanda significativa de sus capacidades especializadas.

El transporte de materias primas y la logística de barcazas impulsan la demanda esencial del mercado

Un factor clave de la demanda en el mercado de servicios de alquiler de remolcadores en el Sudeste Asiático es el inmenso volumen de transporte de materias primas. Las economías regionales dependen en gran medida de la combinación de remolcadores y barcazas para el transporte de productos esenciales. El sector carbonífero de Indonesia es un claro ejemplo. El Ministerio de Energía y Recursos Minerales estableció un objetivo masivo de producción de carbón de 710 millones de toneladas para 2024. Una parte significativa de este volumen se transporta por vías fluviales, un logro logístico que impulsó a las empresas indonesias a encargar al menos 200 nuevos remolcadores y barcazas solo en el primer semestre de 2024. De igual manera, Filipinas aspira a transportar más de 35 millones de toneladas métricas húmedas de mineral de níquel en 2024, un comercio que se realiza casi exclusivamente con flotillas de remolcadores y barcazas.

La demanda se extiende más allá de la minería en el mercado de servicios de alquiler de remolcadores. En Vietnam, el Grupo Vissai planea transportar 5 millones de toneladas de cemento y clínker por vía fluvial en 2024, utilizando su flota dedicada de más de 100 remolcadores y barcazas. El desarrollo de infraestructura impulsa aún más este segmento. Se proyectan más de 3000 viajes en barcaza para transportar arena entre Indonesia y Singapur para proyectos de construcción en 2024. Mientras tanto, un importante campus de centros de datos en Johor, Malasia, requerirá aproximadamente 1500 viajes en barcaza para materiales hasta 2025. Esta demanda también se ve respaldada por mejoras de infraestructura, como la mejora del canal Cikarang-Bekasi Laut, que permitirá el acceso de barcazas de 4000 toneladas para 2025, lo que garantiza la continuidad de la relevancia de este segmento de mercado.

La expansión de la flota naval crea una demanda estable de apoyo especializado para remolcadores

Una fuente importante y estable de demanda para el mercado de servicios de fletamento de remolcadores en el Sudeste Asiático proviene de la modernización de la flota naval regional y las operaciones de seguridad. Los gobiernos están realizando inversiones sustanciales en capacidades marítimas, lo que genera una necesidad constante de apoyo de remolcadores. La Armada de Filipinas, por ejemplo, prevé la entrega de dos nuevas corbetas y cuatro nuevas embarcaciones de ataque rápido en 2025. Paralelamente, el astillero indonesio PT PAL tiene previsto comenzar a entregar dos nuevas fragatas "Merah Putih" a su armada en 2025. Cada uno de estos nuevos activos navales de alto valor requerirá servicios profesionales de remolcadores para todas las maniobras de atraque, desatraque y puerto a lo largo de su vida operativa.

Esta demanda se ve impulsada por la frecuente cooperación internacional y el uso estratégico de los puertos. La Base Naval Changi de Singapur es un centro clave, habiendo recibido más de 80 escalas de buques de guerra extranjeros en 2024. Ejercicios militares a gran escala, como el SEACAT 2024, en el que participaron buques de 24 países, generan períodos de intensa y concentrada demanda de operadores locales de remolcadores. Tan solo la Armada de los Estados Unidos ha programado al menos 12 operaciones logísticas y de reabastecimiento en puertos singapurenses para su flota de Buques de Combate Litoral en 2024. Además, la Armada de Malasia realizó más de 30 ejercicios multilaterales en 2024. Incluso las operaciones navales al final de su vida útil, como el hundimiento de cinco buques fuera de servicio para crear arrecifes artificiales en 2025, requieren el fletamento de remolcadores especializados, lo que proporciona un flujo constante de ingresos no comerciales para el mercado.

Análisis segmentario

Los remolcadores de terminales desempeñan un papel vital en los activos puertos regionales

El marcado predominio de los remolcadores de terminal en el mercado de servicios de fletamento de remolcadores del Sudeste Asiático es consecuencia directa de la creciente actividad portuaria y el crecimiento de la infraestructura en la región. En 2024, el puerto de Singapur registró una llegada récord de buques con 3.110 millones de toneladas brutas y gestionó la cifra sin precedentes de 41,12 millones de TEU, lo que pone de relieve el gran volumen de buques que requieren asistencia. Este intenso tráfico se gestiona mediante una creciente flota de remolcadores de terminal, diseñados para realizar las maniobras precisas esenciales para el atraque y desatraque de los buques más grandes del mundo. El aumento del 16 % en el tamaño promedio de las escalas de los buques desde 2019 consolida aún más la necesidad de estos activos especializados. La salud del mercado se refleja en el alto rendimiento de sus centros de operaciones, con 13 de los 20 puertos más eficientes del mundo ubicados en la región asiática.

Los remolcadores de terminal son indispensables para mantener la fluidez operativa de los centros de transbordo más críticos del mundo. Su importancia se ve magnificada por el hecho de que el movimiento total de carga, tan solo en Singapur, ascendió a 622,67 millones de toneladas en 2024. La inversión continua en la expansión portuaria, como en el puerto de Klang en Malasia, que gestionó 14,64 millones de TEU en 2024, garantiza que la demanda de estos buques de carga se mantenga robusta. Todo el ecosistema del mercado de servicios de alquiler de remolcadores en el Sudeste Asiático depende de la eficiencia de las operaciones de las terminales para evitar la congestión y mantener el flujo del comercio mundial.

- En los primeros cuatro meses de 2024, las llegadas mensuales promedio de buques portacontenedores a Singapur alcanzaron los 72,4 millones de toneladas brutas.

- El operador líder PSA gestionó un hito de 100,2 millones de TEU en su red global en 2024.

- Se analizaron más de 182.000 escalas de buques individuales para el informe de desempeño portuario global de 2023, destacando la escala de las operaciones de las terminales.

Remolcadores de alta potencia impulsan las ambiciones en aguas profundas y en alta mar

La creciente demanda de remolcadores de 5000 a 8000 HP está intrínsecamente ligada a dos importantes tendencias que configuran el mercado de servicios de alquiler de remolcadores en el Sudeste Asiático: el crecimiento de los buques ultragrandes y la agresiva expansión hacia proyectos energéticos en aguas profundas. El manejo de megabuques modernos requiere una potencia y precisión excepcionales, características que esta clase de remolcador ofrece. Simultáneamente, la región está desvelando vastos recursos marinos, con una inversión estimada en gas marino de 100 000 millones de dólares para 2028. Este auge en la exploración y producción genera una importante necesidad de remolcadores de alta potencia para la manipulación de anclas, el posicionamiento de plataformas y el remolque a larga distancia de infraestructura crítica.

La escala de estos nuevos proyectos energéticos es asombrosa. Descubrimientos recientes como los yacimientos de gas Layaran-1 (6 TCF) y Geng-North 1 (5 TCF) en Indonesia, junto con el desarrollo del yacimiento Abadi de 18 TCF, requieren una potente flota de apoyo. Además, con más de 50 proyectos FPSO en el horizonte global para 2029 y un solo contrato de S$11 000 millones para dos de estos buques en Singapur, la necesidad de remolcadores robustos es evidente. El floreciente sector de la energía eólica marina, con una capacidad prevista de 122 GW en Asia-Pacífico para 2030, añade un nuevo nivel de demanda, asegurando un papel dominante para los remolcadores de alta potencia en el mercado en constante evolución de servicios de alquiler de remolcadores del Sudeste Asiático.

- Los compromisos de capital para nuevos proyectos offshore en el sudeste asiático alcanzan aproximadamente los 30 mil millones de dólares para el período 2024-2025.

- Cada uno de los dos nuevos FPSO que se están construyendo en Singapur tendrá una capacidad de producción de 225.000 barriles de petróleo por día.

- Vietnam y Singapur están colaborando en un importante proyecto de parque eólico marino cuyo inicio está previsto para 2030.

Las aplicaciones portuarias y de aguas profundas generan ingresos de mercado inigualables

El segmento de aplicaciones portuarias y de alta mar concentra la mayor participación en los ingresos del mercado de servicios de fletamento de remolcadores en el Sudeste Asiático, gracias a una potente combinación de actividades portuarias de alto volumen y proyectos offshore de alto valor. Los servicios portuarios, impulsados por el flujo constante de buques, generan un flujo de ingresos estable y predecible. En Singapur, un solo operador como PSA Marine realiza más de 100.000 remolcadores al año, mientras que las ventas totales de combustible, de 54,92 millones de toneladas en 2024, representan un número masivo de escalas portuarias que requieren asistencia de remolcadores. La posición de la región como encrucijada marítima mundial, al procesar una parte significativa de los 937 millones de TEUs movilizados a nivel mundial en 2024, garantiza una demanda incesante de remolque en puerto.

Estos ingresos fundamentales provenientes del remolque portuario se complementan con creces con los lucrativos chárteres de alta mar. Estos proyectos, que apoyan a los sectores del petróleo, el gas y las energías renovables, implican contratos a largo plazo con tarifas premium. El desmantelamiento planificado de 60 plataformas marinas en Brunéi y los 19 nuevos descubrimientos exploratorios en Malasia en 2023 ponen de manifiesto la naturaleza a largo plazo de esta demanda. A medida que el mercado de servicios de chárter de remolcadores se desplaza más hacia alta mar, la complejidad y el valor de estos servicios aumentan, consolidando el dominio de este segmento de aplicación. La previsión de una demanda de más de 600 años-buque para OSV en Asia para 2026 confirma el sólido futuro del sector.

- El tonelaje total de los buques que enarbolan bandera de Singapur superó los 100 millones de GT por primera vez en 2024.

- La eficiencia portuaria global en 2023 se evaluó con base en 238,2 millones de movimientos de contenedores individuales.

- Se estima que para 2030, la industria eólica marina de Asia y el Pacífico requerirá entre 35 y 40 buques de operaciones de servicio especializados.

Personaliza este informe + Valida con un experto

Acceda solo a las secciones que necesita: específicas de la región, de la empresa o por caso de uso.

Incluye una consulta gratuita con un experto en el dominio para ayudarle a orientar su decisión.

Los operadores externos emergen como líderes indiscutibles del mercado

Las empresas especializadas de terceros se han consolidado como la fuerza dominante en el mercado de servicios de fletamento de remolcadores en el Sudeste Asiático, impulsadas por las tendencias de externalización y modernización de flotas que afectan a todo el sector. Las autoridades portuarias y las navieras internacionales se centran cada vez más en su negocio principal, confiando las operaciones de remolque a empresas independientes que ofrecen mayor eficiencia, flexibilidad y ahorro de costes. Estos operadores están renovando sus flotas con agresividad, como lo demuestran los casi 150 nuevos remolcadores entregados desde astilleros regionales en 2024 y una cartera de pedidos global de 392 nuevos remolcadores. Esta inversión continua garantiza que cuenten con los buques modernos, potentes y versátiles necesarios para cualquier tarea.

La expansión de estos actores independientes es rápida, con más de 30 compañías marítimas estableciendo o expandiendo sus operaciones en Singapur en 2024. La escala operativa es significativa; PSA, por ejemplo, gestionó 59,2 millones de TEU en 2024 en sus terminales fuera de su sede en Singapur. Además, las regulaciones favorables en mercados clave, como las leyes de cabotaje de Indonesia que favorecen a los operadores nacionales, crean un terreno fértil para el desarrollo de estas compañías externas. Su enfoque especializado y su capacidad para lograr economías de escala las convierten en líderes indiscutibles, configurando el panorama competitivo del mercado de servicios de fletamento de remolcadores en el Sudeste Asiático.

- En el último trimestre de 2024, los astilleros vietnamitas construyeron el 17% de todos los remolcadores entregados en todo el mundo.

- Los astilleros de Malasia también contribuyeron significativamente, produciendo el 8% de las entregas mundiales de remolcadores en el cuarto trimestre de 2024.

- La Ley Nº 17 de 2008 de Indonesia exige el uso de buques de bandera nacional para las rutas de navegación internas.

Para saber más sobre esta investigación: Solicite una muestra gratuita

Análisis de país

El liderazgo de Singapur se forjó gracias a capacidades avanzadas y una intensa actividad marítima

La posición dominante de Singapur, con más del 34% de participación en el mercado de servicios de fletamento de remolcadores en el Sudeste Asiático, se basa en una intensidad operativa inigualable e inversiones estratégicas. El pulso marítimo del país es implacable, con un tonelaje de llegada de buques que alcanzó la increíble cifra de 807 millones de toneladas brutas tan solo en el primer trimestre de 2024. Durante el mismo período, el movimiento de contenedores alcanzó los 9,9 millones de TEU, impulsando una demanda constante de remolque portuario. El papel del puerto como centro global de abastecimiento de combustible es un factor significativo, con un volumen de ventas de combustible que alcanzó los 13,8 millones de toneladas en el primer trimestre de 2024, una actividad que requiere un amplio apoyo de barcazas y remolcadores. Esta actividad principal se complementa con un próspero sector de reparación de buques; el importante astillero Seatrium obtuvo dos nuevos contratos de integración de FPSO en 2024, lo que requirió numerosos y complejos movimientos de remolcadores.

El enfoque nacional se extiende a segmentos especializados y con visión de futuro. La terminal de SLNG realizó su operación número 100 de recarga de GNL a pequeña escala a mediados de 2024, lo que pone de relieve su creciente importancia en el nicho de mercado de servicios de fletamento de remolcadores. El puerto de Jurong prevé gestionar más de 15 millones de toneladas de carga a granel en 2024. Para apoyar el creciente tráfico de barcazas, la nueva terminal de barcazas Tuas entró en funcionamiento en 2024 con 17 atracaderos para barcazas. De cara al futuro, Singapur está solicitando activos avanzados, y PSA Marine prevé la entrega de dos nuevos remolcadores eléctricos en 2025, uno de ellos con una capacidad de tiro a punto fijo de 70 toneladas. El proyecto piloto de abastecimiento de amoníaco para 2025 también requerirá al menos dos remolcadores de apoyo dedicados, consolidando el liderazgo de Singapur en innovación marítima.

El auge de Malasia impulsado por el sector energético y el crecimiento estratégico de sus puertos

La sólida posición de Malasia en el mercado de servicios de alquiler de remolcadores se ve impulsada por un sólido sector energético y ambiciosos planes de expansión portuaria. Tan solo la terminal de GNL del puerto de Bintulu está programada para atender más de 700 escalas de buques en 2024. En alta mar, la puesta en servicio final del proyecto de gas Kasawari de Petronas en 2024 requiere al menos cuatro buques de apoyo dedicados. Esta actividad ha dado lugar a importantes contratos, como el de ICON Offshore, que consiguió el alquiler de cinco buques AHTS en aguas malasias en 2024. Los astilleros de fabricación también están en auge; Malaysia Marine and Heavy Engineering obtuvo un importante contrato para una subestación marina en 2024, que incluye tres importantes operaciones de transporte marítimo que requieren remolcadores potentes.

Se prevé que importantes inversiones en infraestructura aumenten drásticamente la demanda futura de remolcadores en el mercado de servicios de alquiler de remolcadores. El puerto de Tanjung Pelepas invertirá RM3 mil millones para añadir tres nuevos atracaderos para 2025. Esto complementa el objetivo de la Autoridad Portuaria de Klang de gestionar 220 millones de toneladas de carga en 2024. Más al norte, la expansión del puerto de contenedores de la bahía de Sapangar aspira a alcanzar una capacidad de 1,2 millones de TEU para 2025. La modernización naval también contribuye, con la entrega de dos nuevos buques de patrulla marítima a la Agencia de Control Marítimo de Malasia en 2025. El país también planea desmantelar al menos tres plataformas marinas en 2025, una operación que requiere el uso de múltiples remolcadores de tiro de bolardo alto.

Las inversiones estratégicas y la consolidación señalan una nueva era de dominio del mercado de servicios de alquiler de remolcadores en el sudeste asiático

- Bumi Armada consigue financiación importante para una FPSO: La empresa malasia Bumi Armada anunció en febrero de 2024 que había obtenido un financiamiento sindicado vinculado a la sostenibilidad por valor de 384 millones de dólares. Si bien esta financiación está destinada a una unidad flotante de producción, almacenamiento y descarga (FPSO), respalda un importante proyecto en alta mar que requiere servicios extensos a largo plazo de remolcadores y buques de apoyo.

- AG&P invierte 3.300 millones de dólares en GNL en Filipinas: En una empresa conjunta, Linseed Field, filial de AG&P, y otras dos compañías energéticas filipinas anunciaron una inversión de 3.300 millones de dólares en una importante planta integrada de GNL en Batangas. La inversión abarca una nueva central eléctrica y la ampliación de los servicios de la terminal de GNL, lo que impulsará directamente la demanda de servicios especializados de remolque.

- ICON Offshore consigue importantes contratos a largo plazo por valor de 196,3 millones de ringgit: En mayo de 2024, la empresa malasia ICON Offshore consiguió contratos de fletamento a largo plazo para cinco de sus buques remolcadores de suministro y manejo de anclas (AHTS). Estos contratos, valorados en aproximadamente 41,6 millones de dólares (196,3 millones de ringgit), demuestran la importante inversión que realizan las grandes petroleras para asegurar la capacidad de sus buques a largo plazo en el mercado de servicios de fletamento de remolcadores.

- Perdana Petroleum obtiene contratos por RM65,5 millones: El operador malasio de buques de alta mar (OSV), Perdana Petroleum, anunció en agosto de 2024 la adjudicación de contratos por un valor aproximado de $13,9 millones (RM65,5 millones) para el fletamento de tres remolcadores con manejo de anclas y buques de suministro. Estas adjudicaciones reflejan la continua y sólida inversión en el sector offshore de Malasia.

- Inversión estratégica de Marco Polo Marine en el mercado eólico de Taiwán: Si bien se centra en Taiwán, la importante inversión de la empresa singapurense Marco Polo Marine en un nuevo buque de operaciones de puesta en marcha (CSOV), cuya construcción comenzó a principios de 2024, indica una estrategia regional más amplia. Esta inversión posiciona a la compañía para atender el floreciente mercado eólico marino del sudeste asiático a medida que se desarrolla.

- Keppel adquiere un operador de FPSO para impulsar los ingresos recurrentes: Keppel Corporation de Singapur completó su adquisición del operador de FPSO Aibel a principios de 2024. Esta inversión estratégica tiene como objetivo impulsar los ingresos recurrentes de la infraestructura energética, apuntalando los proyectos offshore a largo plazo que crean una demanda sostenida de servicios de apoyo marino.

- Vard obtiene financiación para la construcción de importantes buques: Vard, un importante constructor naval con un importante astillero en Vung Tau, Vietnam, obtuvo varios contratos en 2024 para buques offshore avanzados y especializados. La financiación para estos proyectos de construcción, incluyendo CSOV, se traduce directamente en la capacidad futura de la flota para el sector energético de la región.

- EA Technique obtiene una extensión de contrato de RM41 millones: en un avance significativo para el mercado de servicios de alquiler de remolcadores de Malasia, EA Technique anunció en noviembre de 2024 una extensión de contrato de dos años con Petronas para servicios de remolcadores valorados en aproximadamente $9,16 millones (RM41 millones), lo que refleja una inversión continua en operadores locales establecidos.

- El puerto de Tanjung Pelepas destina RM3 mil millones a su expansión: El puerto de Tanjung Pelepas, en Malasia, anunció una importante inversión de RM3 mil millones (636 millones de dólares) para una expansión plurianual. La inversión incluye la construcción de tres nuevos atracaderos, una inversión que impulsará directamente la demanda de un mayor número de remolcadores portuarios una vez finalizada la obra.

Principales empresas del mercado de servicios de alquiler de remolcadores en el sudeste asiático

- Logística MCL (M) Sdn Bhd

- Envío Lunar Malasia Sdn Bhd

- DSB Offshore

- Grupo KNK

- ULC de Seaspan

- Swire Pacific Limited

- GAC

- Barco Haivan

- Thoresen-Vinama

- PT. Usaha Bersama Maritim

- PT Muara Laju Lancar

- Otros jugadores destacados

Descripción general de la segmentación del mercado

Por tipo de embarcación

- Remolcadores de terminal

- remolcadores fluviales

- Remolcadores costeros

- remolcadores oceánicos

- Buques de remolque de emergencia (ETV)

- Remolcadores de anclas (AHT)

- Buques de apoyo en alta mar

- Buques de apoyo marítimo

- Transportador de carga

- Barcazas

- Cazadores de bajíos

Por poder

- < 1000 CV

- 1000-2000 caballos de fuerza

- 2000-3000 caballos de fuerza

- 3000-5000 caballos de fuerza

- 5000-8000 caballos de fuerza

- 8000-12000 caballos de fuerza

- 12000 caballos de fuerza

Por aplicación

- Transportista de puerto y de altura

- Portador de productos

- Transportador de gas

- Transportador de crudo

- Transportador petroquímico

- Otros

- Operaciones de salvamento

- Remolque de altura

- Soporte Offshore

- Operaciones especializadas

- Otros

Por propiedad

- Operadores de terceros

- Operadores internos

Por el usuario final

- Envíos y logística

- Petróleo y gas

- Defensa y Marina

- Energía

- Construcción e infraestructura

Por país

- Malasia

- Indonesia

- Myanmar

- Filipinas

- Singapur

- Camboya

- Tailandia

- Vietnam

- Resto del Sudeste Asiático

PREGUNTAS FRECUENTES

El mercado de servicios de fletamento de remolcadores en el sudeste asiático alcanzó un valor de 1.046,50 millones de dólares estadounidenses en 2024 y se prevé que llegue a los 2.137,27 millones de dólares estadounidenses en 2033, con una tasa de crecimiento anual compuesta (CAGR) del 8,40% durante el período 2025-2033. Este crecimiento se debe al aumento del volumen de carga portuaria, la actividad de petróleo y gas en alta mar y la expansión de proyectos regionales de energía e infraestructura.

- Los remolcadores de terminal son la categoría de buque líder, representando más del 21,08% de la participación de mercado, lo que refleja una fuerte actividad portuaria en toda la región.

- Por potencia, la demanda es mayor para los remolcadores en el rango de 5000 a 8000 CV, que representan el 22,45 % del mercado, ya que estas embarcaciones son esenciales para maniobrar megabuques y dar soporte a las operaciones energéticas en alta mar.

La aplicación más importante son las operaciones portuarias y de transporte marítimo de altura, que representan más del 26,07 % del mercado. Esto incluye el soporte para terminales de contenedores, buques de crudo y el transporte de GNL. Los servicios de soporte offshore también están cobrando importancia debido a los proyectos de petróleo, gas y energía eólica marina emergentes.

Los operadores externos dominan el mercado con una cuota de mercado del 54,76 %, ya que las navieras y las autoridades portuarias externalizan cada vez más los servicios de remolque para lograr eficiencia y ahorro. Entre las empresas líderes se encuentran MCL Logistics, Lunar Shipping Malaysia, Swire Pacific, GAC, Haivan Ship y Thoresen-Vinama, además de operadores regionales de Malasia, Indonesia y Singapur.

Singapur lidera el mercado con más del 34% de participación, gracias a su posición como centro marítimo global y líder en corredores marítimos digitales y ecológicos. Malasia le sigue con sólidos proyectos de energía offshore y expansiones portuarias, mientras que Indonesia y Vietnam impulsan la demanda mediante el transporte de materias primas, infraestructura de GNL y programas de modernización naval.

¿BUSCA UN CONOCIMIENTO INTEGRAL DEL MERCADO? CONTACTE CON NUESTROS ESPECIALISTAS.

HABLE CON UN ANALISTA

.svg)

Características | Tipo de licencia | ||||

Libro de datos | Usuario único |   Multiusuario | Corporativo | ||

| Acceso electrónico | ✓ | ✓ | ✓ | ✓ | |

Uso compartido de usuarios | 1 solo usuario | 1 solo usuario | Hasta 7 usuarios | Acceso de usuario ilimitado | |

Imprimir | ⨉ | ⨉ | ⨉ | ✓ | |

Personalización gratuita | Sin personalización gratuita | Hasta 30 horas de trabajo | Hasta 60 horas de trabajo | Hasta 80 horas de trabajo | |

Formato de entrega |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soporte de analistas | Soporte de analista durante 2 meses | Soporte de analista durante 4 meses | Soporte de analista durante 7 meses | Soporte de analista por un año | |

Actualización gratuita del informe en el futuro ciclo de actualización | ⨉ | ⨉ | ⨉ | ✓ | |

Actualización gratuita de la industria (Dentro de 180 días) | ⨉ | ⨉ | ⨉ | ✓ | |

Beneficio | Hasta un 10% de descuento en Post Compra | Hasta un 20% de descuento en Post Compra | Hasta 30% de descuento en Post Compra | Hasta 40% de descuento en Post Compra | |