Marché du bioéthanol pour l'automobile : par type de biocarburant (à base de maïs, de canne à sucre, de biomasse cellulosique ou autres matières premières) ; application (véhicules particuliers et véhicules utilitaires) ; utilisateurs finaux (particuliers, gestionnaires de flottes commerciales, secteurs industriel et agricole, administrations publiques et municipales) ; canal de distribution (vente directe et distributeurs) ; région – taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 17 mars 2025 | | Numéro de rapport : AA03251233

Scénario de marché

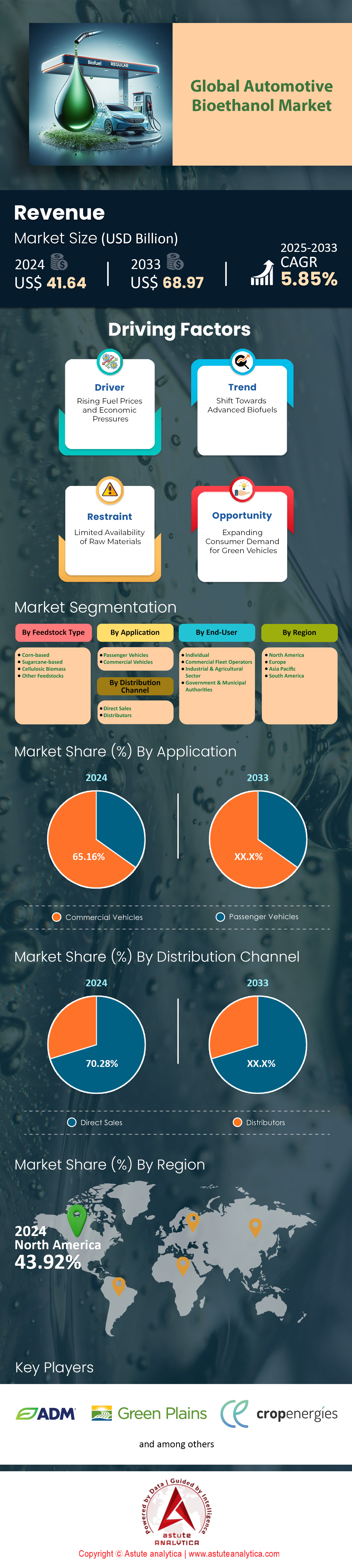

Le marché du bioéthanol automobile était évalué à 41,64 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de près de 68,97 milliards de dollars américains d'ici 2033, avec un TCAC de 5,85 % au cours de la période de prévision 2025-2033.

Le marché du bioéthanol pour l'automobile a connu une transformation majeure ces dernières années, sous l'impulsion des préoccupations environnementales, du soutien réglementaire et des progrès technologiques. Dès 2025, la demande de bioéthanol pour l'automobile a atteint des niveaux sans précédent, redessinant le paysage énergétique mondial et offrant une alternative prometteuse aux carburants fossiles conventionnels. La production mondiale de bioéthanol a également connu une croissance substantielle à cette date. Aux États-Unis, l'un des principaux producteurs, la capacité totale de production d'éthanol carburant s'élevait, au 1er janvier 2024, à environ 18,01 milliards de gallons par an (1 175 000 barils par jour). La majeure partie de cette capacité est concentrée dans la région du Midwest (PADD 2), représentant 16,996 milliards de gallons par an.

Au Brésil, autre acteur majeur du marché du bioéthanol pour l'automobile, la production a atteint un niveau record de 36,83 milliards de litres (9,73 milliards de gallons) d'éthanol en 2024, soit une hausse de 4,4 % par rapport à l'année précédente. Cette augmentation significative témoigne de la demande croissante et de l'accroissement des capacités de production sur l'un des plus grands marchés mondiaux du bioéthanol. L'Amérique latine, et notamment le Brésil, demeure un acteur incontournable de ce marché. L'importante filière canne à sucre brésilienne fournit une matière première abondante pour la production de bioéthanol, et l'engagement du pays en faveur de l'utilisation des biocarburants se traduit par sa politique d'incorporation obligatoire.

Le marché du bioéthanol pour l'automobile est caractérisé par des variations régionales et des tendances mondiales. En Amérique du Nord, et plus particulièrement aux États-Unis, des politiques et des incitations gouvernementales fortes, visant à réduire les émissions de carbone, ont stimulé la consommation de bioéthanol. Les initiatives du Département de l'Énergie américain, notamment le financement substantiel de projets de biocarburants durables, ont joué un rôle déterminant dans la croissance du marché. En Europe, la demande de bioéthanol est principalement tirée par des réglementations environnementales strictes et les directives de l'Union européenne sur les énergies renouvelables. La directive européenne sur les énergies renouvelables (RED) fixe des objectifs d'utilisation des énergies renouvelables dans les transports, ce qui a considérablement accru la consommation de bioéthanol dans ce secteur. Par ailleurs, la région Asie-Pacifique connaît une croissance rapide de la demande de bioéthanol, principalement en raison de la forte population et de l'importance du secteur agricole dans des pays comme l'Inde, la Chine et la Thaïlande. Le gouvernement indien, en particulier, s'est montré proactif dans la promotion du bioéthanol dans le cadre de sa stratégie énergétique, avec des politiques visant à accroître son incorporation dans les carburants.

Pour en savoir plus, demandez un échantillon gratuit

Principaux producteurs de bioéthanol sur le marché américain du bioéthanol pour l'automobile

POET LLC

- Exploite un réseau de bioraffineries ultramodernes dans tout le Midwest

- Les investissements récents comprennent des initiatives de captage du carbone et des acquisitions, augmentant la production de 40 %

Société Valero Energy

- Exploite 13 usines d'éthanol dans la région du Mid-Continent aux États-Unis.

- Les projets récents comprennent des initiatives de captage et de stockage du carbone et la production de carburant d'aviation durable

Green Plains Inc.

- Exploite plusieurs usines d'éthanol dans des États agricoles clés des États-Unis

- Parmi les initiatives récentes, on peut citer une coentreprise pour le développement de carburants d'aviation durables

Industries Koch

- Cinquième producteur d'éthanol aux États-Unis

- Les acquisitions stratégiques et les investissements dans les énergies renouvelables ont accru leurs capacités de production

Rôle du gouvernement dans la stimulation de la croissance du marché du bioéthanol automobile

États-Unis : La norme relative aux carburants renouvelables (RFS) impose l’incorporation de carburants renouvelables, dont le bioéthanol, dans l’approvisionnement national en carburant. La loi sur la réduction de l’inflation a alloué 9,4 milliards de dollars à la production et à l’investissement dans les biocarburants jusqu’en 2031. Ces mesures ont considérablement stimulé la production et la consommation de bioéthanol dans le pays, créant ainsi un marché stable pour le bioéthanol automobile et encourageant de nouveaux investissements dans le secteur.

Brésil : Le Brésil a mis en œuvre des exigences de mélange obligatoires, actuellement fixées à 27 % d’éthanol dans l’essence, avec l’objectif de porter ce taux à 30 % d’ici 2025. Ces mesures ont consolidé la position du Brésil en tant que leader mondial de la production et de la consommation de bioéthanol, créant un marché intérieur robuste et soutenant le secteur agricole du pays.

Union européenne : La directive RED III actualisée vise à doubler la part des énergies renouvelables dans les carburants de transport d’ici à 2030. L’approche de l’UE en matière d’adoption du bioéthanol est principalement motivée par des objectifs environnementaux, et diverses incitations mises en œuvre par les États membres, telles que des exonérations fiscales et des subventions, soutiennent la croissance du marché du bioéthanol.

Inde : Le programme indien de mélange d’éthanol (EBP) vise à atteindre un taux de 20 % d’éthanol dans l’essence d’ici fin 2025, contre 15 % en 2024. Malgré les difficultés du marché du bioéthanol pour l’automobile, le gouvernement indien continue de promouvoir l’adoption du bioéthanol par le biais d’incitations et du développement des infrastructures, reconnaissant son potentiel pour réduire les importations de pétrole et soutenir le secteur agricole.

Dynamique du marché

Facteur déterminant : Politiques gouvernementales favorisant l’adoption du bioéthanol et imposant des normes en matière de carburants renouvelables

Les politiques et réglementations gouvernementales ont été la pierre angulaire de l'adoption du bioéthanol à l'échelle mondiale, les pays se fixant des objectifs ambitieux de réduction des émissions de carbone et de promotion des énergies renouvelables. En 2025, ces politiques ont profondément influencé le marché du bioéthanol pour l'automobile, stimulant à la fois la production et la consommation. Aux États-Unis, par exemple, la norme relative aux carburants renouvelables (RFS) impose l'incorporation de carburants renouvelables, dont le bioéthanol, dans l'approvisionnement national en carburant. L'Agence de protection de l'environnement (EPA) a fixé des volumes de biocarburants requis pour la période 2023-2025, le volume total de carburants renouvelables passant de 20,94 milliards de gallons en 2023 à 22,33 milliards de gallons en 2025. De même, le programme indien d'incorporation d'éthanol (EBP) vise à atteindre un taux d'incorporation de 20 % d'éthanol dans l'essence d'ici 2025-2026, ce qui nécessitera environ 10,16 milliards de litres d'éthanol par an. Le Brésil, leader mondial du bioéthanol, a maintenu une obligation d'incorporation de 27 % d'éthanol dans l'essence, avec l'intention de porter ce taux à 30 % d'ici 2025

Ces politiques permettent non seulement de réduire les émissions de gaz à effet de serre, mais aussi de renforcer la sécurité énergétique en diminuant la dépendance aux combustibles fossiles importés sur le marché du bioéthanol pour l'automobile. Par exemple, l'initiative indienne de mélange d'éthanol devrait permettre d'économiser environ 4 milliards de dollars par an sur les importations de pétrole. Au Brésil, le programme RenovaBio encourage la production de bioéthanol en fixant des objectifs de décarbonation pour le secteur des carburants, ce qui dynamise le marché intérieur. À ce sujet, Jane Smith, experte en politiques énergétiques renouvelables, déclare : « Les réglementations gouvernementales sont essentielles à l'industrie du bioéthanol. Elles garantissent la stabilité du marché et encouragent les investissements dans la production et les infrastructures. » De même, un haut responsable de l'EPA a souligné : « Le RFS a joué un rôle déterminant dans la réduction des émissions et la promotion de l'innovation dans le domaine des carburants renouvelables. »

Tendance : Utilisation accrue de mélanges à plus forte teneur en bioéthanol dans les véhicules à carburant flexible

L'adoption de mélanges de bioéthanol à teneur plus élevée, tels que l'E15 et l'E85, est une tendance croissante dans le secteur automobile. Les véhicules flex-fuel (FFV), qui peuvent fonctionner avec des mélanges contenant jusqu'à 85 % d'éthanol, sont à l'avant-garde de cette évolution. Aux États-Unis, sur le marché du bioéthanol automobile, l'E15 (mélange à 15 % d'éthanol) est désormais disponible dans plus de 2 500 stations-service réparties dans 31 États, soit une augmentation significative par rapport aux années précédentes. Le Brésil, pionnier dans l'utilisation de l'éthanol, compte plus de 40 % de son parc automobile composé de FFV, capables de fonctionner avec n'importe quel mélange d'éthanol et d'essence. L'Argentine a également constaté une hausse des taux d'incorporation d'éthanol, avec une projection de 11,8 % en 2024, soutenue par une production nationale de 1,12 milliard de litres d'éthanol.

L'adoption de mélanges à plus forte teneur en éthanol est motivée par des avantages environnementaux et des économies de coûts. Les mélanges d'éthanol réduisent les émissions de gaz à effet de serre jusqu'à 50 % par rapport à l'essence, ce qui en fait un choix privilégié pour les consommateurs soucieux de l'environnement. De plus, les mélanges à plus forte teneur en éthanol, comme l'E85, sont souvent moins chers que l'essence ordinaire, ce qui incite économiquement à leur adoption sur le marché du bioéthanol automobile. La disponibilité des véhicules à carburant flexible (FFV) a encore facilité cette tendance, offrant aux consommateurs la possibilité de choisir leur mélange préféré en fonction du prix et de la disponibilité. Le professeur Brent Mittelstadt, de l'Oxford Internet Institute, souligne : « L'adoption de mélanges à plus forte teneur en éthanol est avantageuse à la fois pour les consommateurs et pour l'environnement. Elle réduit les émissions tout en permettant des économies de coûts, ce qui en fait un choix pratique pour beaucoup. » Un représentant d'un grand constructeur automobile ajoute : « Le développement des FFV a changé la donne, permettant l'utilisation généralisée de mélanges à plus forte teneur en éthanol. »

Défi : Disponibilité limitée des matières premières et concurrence avec les cultures vivrières

La disponibilité des matières premières demeure l'un des défis les plus pressants du marché du bioéthanol. La dépendance aux matières premières de première génération, comme le maïs, la canne à sucre et le blé, suscite des inquiétudes quant à l'utilisation des terres et à la concurrence avec la production alimentaire. En 2025, ces matières premières représentaient la majorité de la production mondiale de bioéthanol, occupant environ 6 % des terres arables mondiales. Au Brésil, la production d'éthanol à base de canne à sucre a atteint 36,83 milliards de litres en 2024, ce qui a alimenté les débats sur son impact sur les prix alimentaires et l'utilisation des terres. De même, aux États-Unis, la production d'éthanol à base de maïs a été critiquée pour le détournement de ressources au détriment de la production alimentaire, plus de 40 % de la récolte de maïs américaine étant destinée à la production d'éthanol.

La concurrence entre le bioéthanol et les cultures vivrières est un enjeu crucial, notamment dans les régions confrontées à des problèmes de sécurité alimentaire. Le détournement de cultures comme le maïs et la canne à sucre vers la production de bioéthanol peut entraîner une hausse des prix alimentaires et une diminution de la disponibilité des denrées. De plus, le faible rendement de la bioénergie en termes d'utilisation des terres accentue ce problème. Par exemple, la canne à sucre et le maïs ne convertissent qu'une faible fraction de l'énergie solaire en bioéthanol, ce qui les rend moins efficaces que d'autres sources d'énergie renouvelables comme le photovoltaïque. Selon les conclusions d'Astute Analytica, l'équilibre entre alimentation et carburant est fragile. Les décideurs politiques doivent veiller à ce que la production de bioéthanol ne compromette pas la sécurité alimentaire. La Dre Jane Smith ajoute : « L'avenir réside dans les biocarburants de deuxième génération, qui utilisent de la biomasse non alimentaire et peuvent être cultivés sur des terres marginales. »

Analyse segmentaire

Par type de matière première

La part de marché de 47,12 % des matières premières issues de la canne à sucre dans le marché du bioéthanol automobile témoigne de leur efficacité et de leur viabilité économique. Cette position dominante s'explique par le rendement exceptionnel de la canne à sucre en éthanol : elle peut produire entre 80 et 90 gallons d'éthanol par tonne, surpassant largement les autres cultures. La production mondiale de canne à sucre est en constante augmentation, les estimations récentes prévoyant une hausse à 186,6 millions de tonnes en 2024, soit une augmentation de 2,8 millions de tonnes par rapport à l'année précédente. Cette croissance est principalement tirée par les grands producteurs comme le Brésil, l'Inde et la Chine. Le Brésil, en particulier, a consacré 65 % de sa production de canne à sucre à l'éthanol en 2019, soulignant le rôle crucial de cette culture dans le secteur des biocarburants. La forte teneur en sucre de la canne à sucre, associée à son adaptabilité aux climats tropicaux et subtropicaux, garantit un approvisionnement stable et abondant pour la production de bioéthanol.

La position de la canne à sucre comme principale matière première pour la production de bioéthanol automobile est confortée par ses avantages environnementaux et une infrastructure bien établie. Sa capacité à réduire les émissions de gaz à effet de serre jusqu'à 90 % par rapport à l'essence s'inscrit dans les objectifs mondiaux de développement durable, la rendant attractive pour les décideurs politiques et les consommateurs soucieux de l'environnement. De plus, l'intégration de la culture de la canne à sucre aux unités de transformation de l'éthanol, notamment dans des pays comme le Brésil, a permis de créer une chaîne d'approvisionnement très performante. Cette intégration minimise les coûts de production et renforce la compétitivité de l'éthanol issu de la canne à sucre sur le marché du bioéthanol automobile. La combinaison d'un rendement élevé, d'avantages environnementaux et de procédés de production optimisés fait de la canne à sucre le choix privilégié pour la production de bioéthanol, lui assurant une part de marché dominante dans le secteur automobile.

Sur demande

La prédominance des véhicules commerciaux dans la consommation de bioéthanol, qui représentent plus de 65,16 % du marché du bioéthanol automobile, s'explique par une conjonction de facteurs économiques, réglementaires et opérationnels. Les flottes commerciales, comprenant camions, autobus et autres véhicules lourds, fonctionnent à grande échelle et consomment beaucoup de carburant, ce qui en fait des candidats idéaux pour l'adoption de carburants alternatifs. La rentabilité du bioéthanol, souvent moins cher que les carburants fossiles traditionnels grâce aux subventions gouvernementales et aux obligations en matière d'énergies renouvelables, se traduit par des économies substantielles pour les gestionnaires de flottes. Cet avantage économique est particulièrement intéressant dans le secteur commercial, où les coûts de carburant constituent une part importante des dépenses d'exploitation. De plus, la disponibilité de véhicules flex-fuel, capables de fonctionner avec différents mélanges éthanol-essence, a facilité l'intégration du bioéthanol dans les flottes commerciales sans nécessiter de modifications importantes des véhicules.

Les contraintes réglementaires jouent un rôle crucial dans le développement du marché du bioéthanol pour véhicules commerciaux. Des réglementations strictes en matière d'émissions, telles que la directive européenne sur les énergies renouvelables et la norme américaine sur les carburants renouvelables, imposent l'utilisation de carburants renouvelables dans les transports. Ces politiques créent une demande stable de bioéthanol et incitent les exploitants de flottes commerciales à adopter des carburants plus propres. Par ailleurs, les objectifs de développement durable de nombreuses entreprises s'alignent sur l'utilisation du bioéthanol, car il offre un moyen concret de réduire leur empreinte carbone et de renforcer leur image en matière de responsabilité sociale. La combinaison de la conformité réglementaire, des économies réalisées et des avantages environnementaux fait du bioéthanol une option de carburant attrayante pour les exploitants de véhicules commerciaux, ce qui explique leur part prépondérante dans la consommation de bioéthanol.

Par les utilisateurs finaux

La part de marché de 42,28 % détenue par les gestionnaires de flottes commerciales sur le marché du bioéthanol automobile s'explique par plusieurs facteurs clés qui tirent parti de leur position unique dans le secteur des transports. L'échelle de leurs opérations est un facteur déterminant : les gestionnaires de flottes gèrent un grand nombre de véhicules, ce qui leur permet de bénéficier d'économies d'échelle lors de l'achat et de la mise en œuvre de systèmes d'alimentation en bioéthanol. Cette envergure réduit non seulement le coût unitaire du bioéthanol, mais leur confère également un important pouvoir de négociation auprès des fournisseurs, garantissant des contrats à long terme avantageux et des prix stables. De plus, la structure des opérations de flotte facilite l'adoption systématique de nouvelles technologies et de nouveaux carburants pour l'ensemble des flottes, rendant la transition vers le bioéthanol plus facile et plus rentable que pour les propriétaires de véhicules individuels. La position dominante des gestionnaires de flottes commerciales est encore renforcée par leur capacité à bénéficier des incitations gouvernementales et des exigences réglementaires. De nombreux gouvernements offrent des incitations substantielles, notamment des allégements fiscaux et des subventions, aux entreprises qui adoptent des carburants plus propres comme le bioéthanol.

Les gestionnaires de flottes, grâce à leurs opérations à grande échelle, sont bien placés pour maximiser ces avantages et compenser les coûts initiaux de la transition vers des véhicules compatibles avec le bioéthanol sur le marché automobile. De plus, la pression exercée par les parties prenantes et les consommateurs pour que les entreprises adoptent des pratiques durables a incité de nombreux gestionnaires de flottes à prioriser les initiatives environnementales. L'adoption du bioéthanol constitue un moyen concret et quantifiable pour ces entreprises de démontrer leur engagement en faveur du développement durable, d'améliorer leur image de marque et d'attirer potentiellement des clients et des partenaires soucieux de l'environnement. Cette combinaison d'avantages économiques, d'adéquation réglementaire et de bénéfices en matière de développement durable consolide la position des gestionnaires de flottes commerciales en tant que principaux utilisateurs finaux du marché automobile du bioéthanol.

Par canal de distribution

La prédominance de la distribution directe, qui représente plus de 70,28 % du marché du bioéthanol automobile, témoigne de l'importance accordée par l'industrie à l'efficacité, à la rentabilité et au contrôle qualité. Les circuits de distribution directe permettent aux producteurs de bioéthanol de vendre leurs produits directement aux utilisateurs finaux ou aux détaillants, en court-circuitant les intermédiaires et en rationalisant la chaîne d'approvisionnement. Cette approche réduit considérablement les coûts de distribution, un facteur essentiel pour maintenir la compétitivité du bioéthanol face aux carburants fossiles traditionnels. La distribution directe permet également aux producteurs de mieux contrôler la qualité et la constance de leur produit, garantissant ainsi que le bioéthanol réponde aux exigences spécifiques du secteur automobile. Cette assurance qualité est particulièrement importante dans un secteur où les normes et spécifications relatives aux carburants sont strictes et ont un impact direct sur les performances et les émissions des véhicules.

De plus, le modèle de distribution directe sur le marché du bioéthanol automobile favorise des relations plus étroites entre les producteurs de bioéthanol et leurs clients, notamment les grands consommateurs comme les gestionnaires de flottes commerciales. Ces relations permettent des accords de service personnalisés, des tarifs dégressifs et une gestion des approvisionnements plus réactive, autant d'éléments essentiels pour répondre aux besoins spécifiques des principaux consommateurs de bioéthanol. Le circuit de distribution directe bénéficie également des avancées technologiques, les plateformes numériques et les applications mobiles facilitant les processus de commande, de suivi et de livraison. Cette intégration technologique améliore l'efficacité de la distribution, réduisant les délais et optimisant la gestion des stocks pour les producteurs comme pour les consommateurs. Par ailleurs, les initiatives gouvernementales en faveur des carburants renouvelables encouragent souvent les relations directes entre producteurs et consommateurs, confortant ainsi la prédominance des circuits de distribution directe sur le marché du bioéthanol automobile. À mesure que le marché évolue, le circuit de distribution directe restera probablement le mode de distribution privilégié, offrant la flexibilité et l'efficacité nécessaires pour répondre à la demande croissante de bioéthanol dans le secteur automobile.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : un moteur de la production de bioéthanol grâce à l'industrie du maïs américaine

L’Amérique du Nord demeure la région dominante sur le marché mondial du bioéthanol pour l’automobile, représentant 43 % des parts de marché grâce à son secteur agricole dynamique et à des politiques gouvernementales favorables. Les États-Unis, principal contributeur, jouent un rôle déterminant dans cette position de leader.

- La production de maïs comme pierre angulaire

Les États-Unis bénéficient d'une importante culture du maïs, particulièrement concentrée dans l'Iowa, le Nebraska et l'Illinois, ce qui leur fournit une matière première abondante et économique. Cette culture représente une part significative de la capacité totale de production de bioéthanol (jusqu'à 50 %). Grâce à cet atout agricole et à une infrastructure bien établie, les États-Unis maintiennent une capacité de production de 17,7 milliards de gallons par an (jusqu'en 2022). Selon le rapport sur la production agricole publié aujourd'hui par le Service national des statistiques agricoles (NASS) du département de l'Agriculture des États-Unis (USDA), la production de maïs devrait atteindre 15,2 milliards de boisseaux en 2024.

- Politiques gouvernementales et soutien de l'industrie

Des programmes importants comme la norme relative aux carburants renouvelables (RFS) imposent le mélange de biocarburants, assurant ainsi un marché stable pour le bioéthanol. La normalisation de l'E10 (10 % d'éthanol, 90 % d'essence) dans la plupart des véhicules américains contribue à sa large diffusion. Parallèlement, le soutien fédéral – notamment par le biais de mesures telles que la loi bipartite sur les infrastructures et le programme d'incitation aux infrastructures pour les mélanges à haut rendement – encourage la recherche, le développement et l'innovation, garantissant ainsi la prééminence de l'Amérique du Nord dans ce secteur.

- Objectifs climatiques et perspectives d'avenir

Aux États-Unis, sur le marché du bioéthanol automobile, la réduction des gaz à effet de serre et l'indépendance énergétique sont prioritaires, ce qui stimule les investissements dans ce secteur. Grâce à une stratégie axée sur les énergies propres, la région se positionne pour une croissance à long terme, renforçant ainsi la position dominante de l'Amérique du Nord sur le marché mondial du bioéthanol automobile.

Amérique du Sud : La révolution de la canne à sucre au Brésil alimente la domination régionale du bioéthanol

La position prépondérante de l'Amérique du Sud sur le marché mondial du bioéthanol automobile s'explique principalement par les capacités de production du Brésil et les initiatives gouvernementales pionnières. L'industrie brésilienne du bioéthanol, fondée sur la culture intensive de la canne à sucre, représente plus de 90 % des parts de marché de l'éthanol dans le pays.

- Vaste culture de la canne à sucre

Le climat favorable du Brésil permet une culture de la canne à sucre à haut rendement. Soutenu par des programmes gouvernementaux mis en place depuis des décennies – notamment le programme Proálcool dans les années 1970 – ce cadre bien établi sous-tend le leadership du Brésil. Une production agricole importante garantit un approvisionnement constant en bioéthanol, tant pour le marché intérieur que pour l'exportation.

- Mélange obligatoire et véhicules à carburant flexible

Les exigences brésiliennes en matière de mélange à l'éthanol, plus élevées que celles de nombreux autres pays, ancrent durablement l'éthanol dans la consommation quotidienne de carburant. La large disponibilité de véhicules flex-fuel sur le marché automobile, capables de fonctionner avec n'importe quel mélange éthanol-essence, alimente une demande intérieure constante. De ce fait, ces véhicules représentent une part importante du marché automobile brésilien.

- Initiatives mondiales en matière d'exportations et de développement durable

Au-delà de la satisfaction des besoins locaux, le Brésil exporte activement du bioéthanol renouvelable pour répondre à la demande internationale croissante. Afin de répondre aux préoccupations environnementales, notamment en matière de consommation d'eau dans les zones semi-arides, le Brésil continue d'investir dans des technologies à faible empreinte hydrique et dans l'amélioration des infrastructures. Ces efforts, conjugués à un soutien gouvernemental fort et à une filière de production d'éthanol à partir de canne à sucre éprouvée, garantissent à l'Amérique du Sud un rôle incontournable sur la scène mondiale, se classant deuxième derrière l'Amérique du Nord en termes de parts de marché.

Principaux acteurs du marché du bioéthanol automobile

- Archer Daniels Midland Company

- Cropenergies AG (Südzucker)

- POET LLC

- Société Valero Energy

- Green Plains Inc.

- Élastique

- Bharat Petroleum Corporation Limited

- Indian Oil Corporation

- Greenfield

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de matière première

- À base de maïs

- à base de canne à sucre

- biomasse cellulosique

- Autres matières premières

Sur demande

- Véhicules de tourisme

- Véhicules commerciaux

Par l'utilisateur final

- Individuel

- Exploitants de flottes commerciales

- Secteur industriel et agricole

- Autorités gouvernementales et municipales

Par canal de distribution

- Ventes directes

- Distributeurs

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Europe

- Allemagne

- France

- Autriche

- Belgique

- Italie

- Espagne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Corée du Sud

- Japon

- Nouvelle-Zélande

- ASEAN

- Indonésie

- Thaïlande

- Philippines

- Reste de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |