Marché des batteries en tant que service : par type de produit (stationnaire et mobile/portable), par type de service (abonnement/location et paiement à l’utilisation), par type de véhicule (deux et trois roues, voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds et autres) et par région. Analyse régionale : taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 10 juillet 2025 | | Numéro de rapport : AA0422212

Scénario de marché

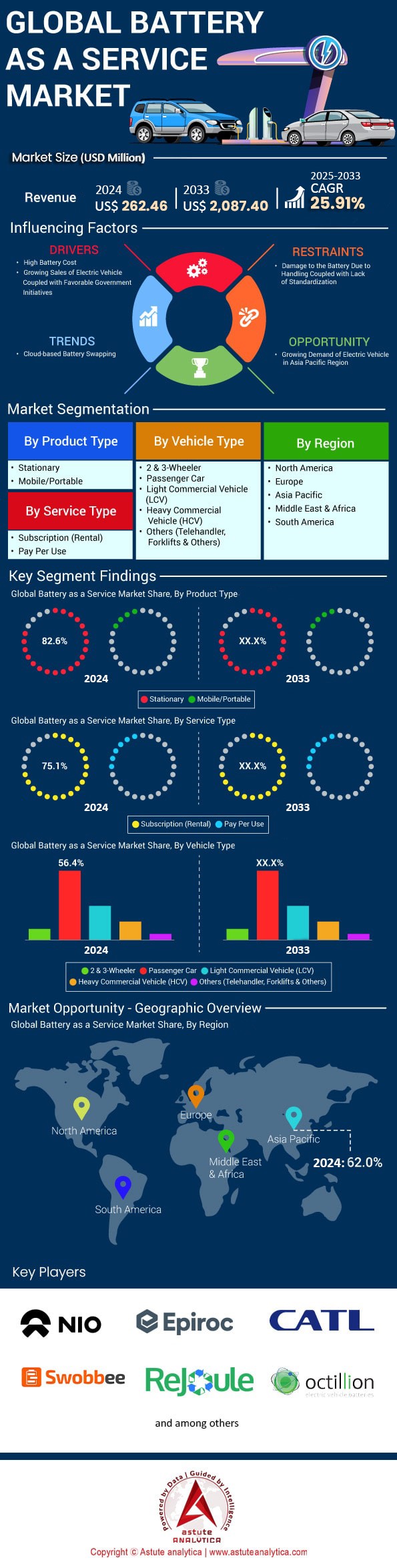

Le marché des batteries en tant que service était évalué à 262,46 millions de dollars américains en 2024 et devrait atteindre 2 087,40 millions de dollars américains d’ici la fin de 2033, avec un TCAC de 25,91 % sur la période prévisionnelle 2025-2033.

Le marché des batteries en tant que service (BaaS) connaît une croissance extraordinaire. Le succès de Gogoro, qui a déployé un vaste réseau de plus de 12 000 GoStations ayant permis, à travers le monde, plus de 650 millions d'échanges de batteries, en est un parfait exemple. Par ailleurs, NIO exploite 900 stations Power Swap, capables de réaliser jusqu'à 312 échanges de batteries par jour, démontrant ainsi l'efficacité des solutions automatisées d'échange de batteries. À Taïwan, Gogoro effectue à lui seul environ 340 000 échanges quotidiens, témoignant de la demande croissante pour ce type de services. Le marché a également été dynamisé par les progrès technologiques réalisés dans le domaine des batteries, notamment l'adoption des batteries lithium-fer-phosphate, qui offrent une durée de vie accrue et une meilleure rentabilité pour les prestataires de services.

En termes de performances régionales, la région Asie-Pacifique continue de dominer le marché des services de batteries, avec une part de marché significative de 40,35 %. La Chine est un chef de file dans ce domaine, avec plus de 1,15 million de bornes de recharge publiques et un objectif de plus de 16 000 stations d’échange de batteries d’ici 2025 afin de répondre à la demande croissante de véhicules électriques. L’Europe, quant à elle, est un moteur d’innovation avec plus de 70 000 bornes de recharge rapide en service, grâce à une réglementation favorable et à un développement robuste des infrastructures. En Amérique du Nord, les États-Unis demeurent un acteur clé, avec une infrastructure de 28 000 bornes de recharge rapide soutenant le marché florissant des véhicules électriques. L’industrie automobile, et notamment les constructeurs de véhicules électriques et les gestionnaires de flottes, est le principal moteur de la demande pour ces services. Par ailleurs, les secteurs de la logistique et du transport adoptent de plus en plus les modèles d’échange de batteries, comme en témoignent les plus de 4 millions d’échanges effectués par les utilisateurs de NIO – un indicateur clair de l’acceptation croissante de ces services par les consommateurs.

L'avenir du marché des batteries en tant que service (BaaS) est façonné par des innovations de pointe et des collaborations stratégiques. Les solutions de recharge sans fil et les systèmes de transfert d'énergie sans fil dynamique, actuellement testés dans des pays comme la Suède et l'Italie, devraient révolutionner davantage le secteur. L'intégration de plateformes cloud au sein de l'écosystème des BaaS constitue un autre développement clé, la Chine représentant plus de 85 % des déploiements mondiaux d'infrastructures d'échange de batteries. Cette intégration permet des diagnostics à distance et des mises à jour à distance, réduisant considérablement le temps d'immobilisation des véhicules électriques, qui passe de 30 à 60 minutes pour une recharge conventionnelle à seulement 3 à 5 minutes grâce à l'échange de batteries. L'adoption rapide par le secteur des modèles de recharge par abonnement et au kilomètre contribue à rendre la mobilité électrique plus accessible et à répondre à des défis de longue date tels que l'angoisse de la panne d'autonomie et le coût initial élevé de l'acquisition d'un véhicule électrique.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : Le coût élevé des batteries incite les consommateurs à se tourner vers des modèles d’abonnement

La flambée des prix des batteries pour véhicules électriques remodèle en profondeur le marché des services de location de batteries. En 2024, le prix moyen d'une batterie standard pour véhicule électrique devrait se situer entre 12 000 et 15 000 dollars américains. Ce coût exorbitant a catalysé un changement de paradigme vers les modèles d'abonnement. Des entreprises comme NIO proposent ainsi des abonnements de batterie à partir de 142 dollars américains par mois, évitant un achat initial de 10 000 dollars américains, voire plus. Face à cette pression sur les coûts, les grands constructeurs automobiles lancent des programmes de location innovants. Stellantis, par exemple, propose des options de location de batteries permettant de réduire le prix d'achat d'un véhicule jusqu'à 8 500 dollars américains. Les retombées financières dépassent le cadre des particuliers : les gestionnaires de flottes de 500 véhicules peuvent économiser environ 6 millions de dollars américains en investissements initiaux grâce aux solutions de location de batteries, rendant ainsi la transition électrique plus rentable pour les entreprises.

L'attrait du modèle d'abonnement est renforcé par les considérations de garantie et les préoccupations liées à la dégradation des batteries, dont le coût de remplacement peut atteindre 20 000 $US pour les véhicules électriques haut de gamme. Une analyse de marché révèle que les consommateurs qui optent pour les services d'abonnement de batteries bénéficient d'une réduction de 3 200 $US sur le coût total de possession sur cinq ans par rapport aux modèles d'achat traditionnels. Sur des marchés de pointe comme la Chine, plus de 2 millions d'abonnements de batteries ont été souscrits en 2024, générant des revenus récurrents supérieurs à 340 millions de dollarsUS par mois pour les fournisseurs de services. Les institutions financières soutiennent activement cette transition, avec 2,5 milliards de dollarsUS de financements dédiés au développement de l'infrastructure de location de batteries. Le succès de ce modèle est manifeste sur les marchés où les abonnements de batteries représentent 15 000 nouveaux souscrivants par semaine, ce qui démontre comment les considérations de coût favorisent l'adoption généralisée des offres de location de batteries auprès des consommateurs et des entreprises soucieux des prix.

Tendance : Les batteries à semi-conducteurs émergent comme une technologie de nouvelle génération pour des performances améliorées

La technologie des batteries à semi-conducteurs représente une avancée majeure pour le marché des services de batteries, les principaux constructeurs investissant collectivement plus de 7 milliards de dollars dans des installations de développement dont la production devrait démarrer d'ici 2027. Ces batteries de nouvelle génération promettent des densités énergétiques atteignant 500 Wh/kg, soit près du double des capacités actuelles des batteries lithium-ion, permettant aux véhicules électriques d'atteindre une autonomie supérieure à 800 kilomètres avec une seule charge. L'avancée de Toyota dans le domaine des batteries à semi-conducteurs comprend un projet d'usine capable de produire 10 000 unités de batteries par mois d'ici 2028, spécialement conçue pour l'intégration dans les infrastructures d'échange de batteries. La rapidité de charge de cette technologie, permettant d'atteindre 80 % de charge en moins de 10 minutes, la rend particulièrement intéressante pour les opérations d'échange de batteries où la réactivité est essentielle. Les cellules à semi-conducteurs de QuantumScape ont démontré une durée de vie de plus de 1 000 cycles de charge lors des tests, répondant ainsi aux préoccupations liées à la longévité qui affectent les offres actuelles du marché des services de batteries.

La viabilité commerciale des batteries à l'état solide s'accélère, avec des coûts de production prévus à 65 dollars US par kWh d'ici 2030, les rendant compétitives face aux technologies lithium-ion actuelles. La ligne de production pilote de Samsung SDI a déjà produit 2 000 cellules prototypes destinées à être testées dans des stations d'échange de batteries à travers la Corée du Sud, démontrant ainsi leur applicabilité concrète. Ces batteries offrent des avantages opérationnels, notamment un fonctionnement à des températures allant de -40 °C à 85 °C, éliminant le besoin de systèmes complexes de gestion thermique qui augmentent le coût des packs de batteries actuels de 2 000 dollars US. La dynamique d'investissement se poursuit, les sociétés de capital-risque ayant engagé 1,8 milliard de dollars US dans des start-ups spécialisées dans les batteries à l'état solide pour la seule année 2024. Le profil de sécurité de cette technologie, grâce à l'élimination des électrolytes liquides inflammables, réduit les coûts d'assurance pour les prestataires de services de batteries d'environ 500 dollars US par unité et par an, renforçant ainsi l'intérêt économique des opérateurs du marché des services de batteries.

Défi : Le développement des infrastructures nécessite des investissements massifs pour les réseaux d'échange

Le développement des infrastructures d'échange de batteries représente le défi le plus coûteux en investissements pour le marché des batteries en tant que service. Chaque station d'échange nécessite un investissement compris entre 400 000 et 600 000 dollars américains pour une automatisation complète. Le déploiement ambitieux de ces infrastructures en Chine illustre ce défi : des entreprises comme CATL et Aulton ont investi 3,2 milliards de dollars américains pour installer 5 000 stations d'échange d'ici 2026. Chaque station requiert des systèmes robotisés sophistiqués capables d'effectuer 312 échanges par jour, des systèmes de stockage automatisés pouvant accueillir de 13 à 20 batteries, et des connexions électriques haute capacité consommant 480 kW sur le réseau. Le coût d'acquisition des terrains s'élève en moyenne à 150 000 dollars américains par site urbain, tandis que les installations rurales doivent relever des défis supplémentaires, nécessitant 80 000 dollars américains d'investissements dans la modernisation du réseau. Les marchés européens sont confrontés à des coûts encore plus élevés : l'expansion du réseau de Swobbee en Allemagne a nécessité 750 000 dollars américains par station en raison de réglementations de sécurité strictes et de coûts de construction plus importants.

La complexité financière dépasse le simple coût de la construction initiale, les dépenses opérationnelles d'une seule station d'échange de batteries atteignant 25 000 $US par mois, incluant les coûts d'électricité, la maintenance et le personnel. Les effets de réseau exigent une échelle importante : les analyses indiquent que la rentabilité nécessite un réseau d'au moins 50 stations dans les zones métropolitaines, représentant des investissements totaux supérieurs à 25 millions de dollars américains. Les difficultés liées à la standardisation des infrastructures aggravent les coûts, chaque constructeur automobile exigeant un équipement de manutention des batteries spécifique, d'un coût de 120 000 $US par modèle compatible. Les limitations du réseau électrique constituent un obstacle supplémentaire : les fournisseurs d'électricité exigent 2 millions de dollars américains d'investissements dans la modernisation des sous-stations pour prendre en charge des groupes de cinq stations d'échange ou plus. Malgré ces défis, les investissements dans les infrastructures s'accélèrent, le financement mondial des réseaux d'échange de batteries atteignant 8,7 milliards de dollars américains en 2024, les investisseurs reconnaissant le potentiel à long terme de l'écosystème des services liés aux batteries.

Analyse segmentaire

Par type de produit

Le segment des batteries stationnaires continue de dominer le marché des services de batteries (BaaS) avec une part de marché impressionnante de 82,6 %, portée par une demande sans précédent de solutions de stockage d'énergie à grande échelle, qui a atteint 4,2 milliards de dollars d'investissements en 2024. De grandes entreprises énergétiques comme NextEra Energy ont déployé plus de 15 000 MWh de systèmes de batteries stationnaires via des contrats BaaS, éliminant ainsi un besoin en capital initial de 800 millions de dollars. Ces systèmes alimentent désormais des infrastructures critiques dans 2 500 hôpitaux et 800 centres de données à travers le monde, chaque installation ayant une capacité moyenne de 2,5 MWh. Le secteur des télécommunications a à lui seul commandé 12 000 unités de batteries stationnaires en 2024, garantissant ainsi la continuité de service des réseaux 5G dans 180 zones métropolitaines. Les installations industrielles adoptent de plus en plus les solutions BaaS stationnaires, Amazon Web Services mettant en œuvre des solutions de marché de batteries en tant que service dans 45 centres de données, économisant ainsi 120 millions de dollars de dépenses d'investissement tout en garantissant une disponibilité de 99,999 % grâce à des systèmes de batteries gérés.

Les avantages économiques des installations BaaS stationnaires se manifestent clairement par des indicateurs opérationnels. Les fournisseurs gérant des flottes de plus de 50 000 batteries réalisent ainsi des économies de 45 $US par kWh grâce à l’optimisation des programmes de maintenance et à l’analyse prédictive. Le programme Megapack BaaS de Tesla illustre parfaitement cette envergure, fournissant une capacité de stockage de 3 916 MWh dans 14 pays sans aucun investissement initial pour les fournisseurs d’énergie. Les gestionnaires de réseau font état d’économies annuelles de 2,3 millions de dollarsUS par tranche de 100 MWh installés grâce aux capacités de gestion de la demande et aux services d’écrêtement des pointes de consommation. Le secteur manufacturier a adopté avec enthousiasme les solutions stationnaires : les usines automobiles ont installé au total 8 500 unités pour assurer la continuité de leurs chaînes de production. La croissance régionale montre que les installations en Amérique du Nord ont atteint 25 000 unités, tandis que les déploiements européens ont dépassé les 18 000 unités en 2024, témoignant d’un soutien réglementaire important à l’intégration des énergies renouvelables via les offres de batteries en tant que service.

Par type de service

Le modèle d'abonnement conserve sa position dominante sur le marché des batteries en tant que service, contribuant à hauteur de 75,1 % aux revenus. Il révolutionne l'accès à la technologie des batteries pour les entreprises et les consommateurs, en leur évitant des investissements initiaux importants. Les plateformes d'abonnement actuelles ont évolué bien au-delà des simples contrats de location. Des entreprises comme Gogoro traitent 11 millions de transactions mensuelles pour l'ensemble de leurs abonnés, générant un chiffre d'affaires récurrent de 165 millions de dollars. La sophistication de ces plateformes se manifeste par leurs capacités d'intégration : elles se connectent à 450 systèmes IoT différents et assurent une surveillance en temps réel de l'état des batteries pour plus de 3,2 millions d'abonnements actifs dans le monde. Les institutions financières ont perçu cette opportunité : JP Morgan et Goldman Sachs ont financé conjointement 2,8 milliards de dollars de projets d'infrastructures de batteries par abonnement en 2024. Les entreprises clientes apprécient particulièrement la flexibilité des abonnements. Des sociétés du Fortune 500 souscrivent à des solutions de batteries en tant que service pour 125 000 véhicules, évitant ainsi des risques de dépréciation des batteries d'une valeur de 1,5 milliard de dollars.

L'infrastructure technologique supportant les services d'abonnement a considérablement mûri, avec des plateformes cloud gérant simultanément 8,5 millions de batteries et traitant 500 000 transactions quotidiennes. Les modèles de tarification des abonnements se sont diversifiés, proposant des services à plusieurs niveaux, allant de 89 $US par mois pour les batteries de base des véhicules de tourisme à 1 250 $US pour les applications destinées aux camions commerciaux. Les taux de fidélisation client témoignent du succès de ce modèle : les fournisseurs font état d'une durée d'abonnement moyenne de 18 mois, générant une valeur vie client supérieure à 2 100 $US par client. Les fonctionnalités de maintenance prédictive intégrées aux plateformes d'abonnement réduisent les pannes de batteries en identifiant les problèmes sur 2,7 millions d'unités par mois, permettant ainsi aux opérateurs d'économiser 340 millions de dollarsUS en remplacements d'urgence. De grands constructeurs automobiles, tels que Stellantis et Renault, ont lancé leurs propres plateformes d'abonnement, desservant collectivement 890 000 abonnés et prévoyant un chiffre d'affaires de 3,2 milliards de dollarsUS d'ici 2026 grâce à leurs offres de batteries en tant que service.

Par type de véhicule

Les voitures particulières restent en tête du marché des services de batteries (BaaS), avec 56,5 % de parts de marché, témoignant de l'adoption croissante des véhicules électriques par les consommateurs urbains en quête d'alternatives abordables. La domination de ce segment est illustrée par le succès de NIO, qui a facilité 30 millions d'échanges de batteries pour véhicules particuliers. Ses modèles ES8 et ET7 totalisent 185 000 abonnements BaaS actifs, générant un chiffre d'affaires mensuel de 26 millions de dollars américains. Les marchés urbains ont connu une croissance fulgurante : Shanghai compte à elle seule 275 stations d'échange de batteries, assurant 45 000 échanges quotidiens pour les voitures particulières, tandis que le réseau de Pékin en gère 38 000. Les avantages financiers sont convaincants : les voitures particulières compatibles avec le BaaS sont proposées à un prix inférieur de 10 000 $US aux options d’achat traditionnelles, ce qui rendra les véhicules électriques haut de gamme accessibles à 2,3 millions de consommateurs supplémentaires en 2024. Les marchés européens présentent des tendances similaires : le programme de location de batteries en tant que service de Renault pour la Zoe a attiré 156 000 abonnés qui économisent collectivement 468 millions de dollarsUS par rapport à l’achat direct de batteries.

L'efficacité opérationnelle des réseaux de batteries en tant que service (BaaS) pour véhicules particuliers a atteint des niveaux impressionnants. Les stations automatisées effectuent le remplacement des batteries en 2,5 minutes, plus rapidement qu'un ravitaillement classique. Les gestionnaires de flottes de services de VTC font état de résultats remarquables : les 25 000 véhicules équipés de BaaS de Didi réalisent 8,7 millions de trajets par mois, tout en réduisant les coûts opérationnels de 1 200 $US par véhicule et par an. La maturité de cette technologie est attestée par les données relatives à la longévité des batteries : celles-ci conservent des performances optimales sur 1 500 cycles de remplacement, soit l'équivalent de 450 000 kilomètres. Les compagnies d'assurance ont réagi favorablement, en proposant des réductions de prime annuelles de 800 $US pour les véhicules équipés de BaaS, grâce à la maintenance professionnelle des batteries. La capacité de production s'est développée en conséquence : la production de batteries dédiées aux véhicules particuliers de CATL atteint 50 000 unités par mois, conçues spécifiquement pour les applications de remplacement dans l'écosystème en pleine expansion du marché des batteries en tant que service.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique domine l'infrastructure mondiale d'échange de batteries, la Chine étant en tête

La domination de la région Asie-Pacifique sur le marché des batteries en tant que service s'explique par les 14 millions de véhicules électriques vendus en 2024. La Chine est en tête avec 11 millions d'unités, suivie de l'Inde (2 millions). La Chine investit 12,5 milliards de dollars dans les réseaux d'échange de batteries, avec l'établissement de 3 200 stations réparties dans 150 villes. Les principaux utilisateurs finaux sont les flottes de VTC (1,2 million de véhicules), les entreprises de logistique (850 000 véhicules) et les transports publics (320 000 bus). Cinq acteurs majeurs sont présents sur l'ensemble du marché : CATL (1 800 stations), NIO (1 500 stations), Aulton (800 installations), Gogoro (12 000 points d'échange à Taïwan) et EVOGO (450 stations), filiale de Geely. Ces entreprises traitent 2,8 millions d'échanges par jour, générant 480 millions de dollars par mois. La croissance est notamment due aux obligations gouvernementales d'électrification des flottes commerciales et aux subventions annuelles de 3,8 milliards de dollars pour le développement des infrastructures.

Les États-Unis tirent parti des fonds fédéraux pour transformer les opérations des flottes commerciales

Les États-Unis sont à la pointe du marché des batteries en tant que service (BaaS), avec 1,4 million de véhicules électriques vendus et un financement fédéral de 1,9 milliard de dollars pour les infrastructures d'ici 2026. Amazon domine l'adoption commerciale avec 25 000 fourgonnettes de livraison BaaS réparties dans 120 villes, tandis que Walmart déploie 8 500 unités pour la livraison du dernier kilomètre. La Californie compte 145 stations d'échange, le Texas 85, et la Floride 60 installations supplémentaires desservant les secteurs du tourisme et de la logistique. Ample domine le marché des infrastructures avec 180 stations automatisées traitant 45 000 échanges par jour. Des incitations fiscales fédérales de 7 500 dollars par véhicule commercial accélèrent la transition des flottes, avec 250 000 véhicules qui devraient adopter le BaaS d'ici 2026. Les municipalités de 85 villes investissent 890 millions de dollars dans la conversion de leurs flottes publiques. Des partenariats technologiques entre General Motors, Ford et les fournisseurs de batteries créent des solutions standardisées, tandis que le capital-risque investit 2,3 milliards de dollars dans des start-ups BaaS émergentes ciblant des applications spécialisées.

L'Europe accélère le développement de son infrastructure de batteries grâce à des réglementations environnementales strictes et à des investissements

L'Europe conserve sa deuxième place sur le marché des batteries en tant que service (BaaS), avec 2,96 millions de véhicules électriques vendus en 2024. L'Allemagne arrive en tête avec 850 000 unités, suivie de la France avec 620 000 et de la Norvège avec 380 000 ventes. Les principaux acteurs, Stellantis, Renault et Swobbee, exploitent 2 100 stations d'échange de batteries dans 12 pays. Les gestionnaires de flottes dominent le marché : Deutsche Post DHL exploite 18 000 véhicules de livraison équipés de BaaS, tandis que les municipalités d'Amsterdam, de Paris et de Berlin gèrent 5 500 bus électriques par abonnement. Ce marché génère 1,85 milliard de dollars par an, soutenu par un financement européen de 2,2 milliards de dollars pour les infrastructures jusqu'en 2026. L'adoption commerciale s'accélère sous la pression réglementaire, les entreprises de logistique convertissant 45 000 véhicules aux modèles BaaS. Les centres urbains privilégient l'échange de batteries pour respecter les normes de qualité de l'air, installant 180 stations par mois dans les grandes villes, tandis que les pays nordiques tirent parti de l'abondance des énergies renouvelables pour alimenter de vastes réseaux.

L'Amérique du Nord se concentre sur les flottes commerciales, moteur de la croissance du marché des services de batteries

nord-américain des batteries en tant que service (BaaS) est en constante croissance : les États-Unis ont enregistré 1,4 million de ventes de véhicules électriques et le Canada 185 000 unités supplémentaires en 2024. Les applications commerciales sont le principal moteur de cette adoption : Amazon déploie 25 000 fourgonnettes équipées de BaaS dans 120 agglomérations, tandis que FedEx et UPS exploitent conjointement 15 000 véhicules à batteries interchangeables. Parmi les fournisseurs d’infrastructures, on trouve Ample (180 stations automatisées), BattSwap et NuEnergy, qui établissent des réseaux en Californie et au Texas. La région investit 3,6 milliards de dollars américains pour relever les défis géographiques grâce au développement de corridors stratégiques. Le gouvernement apporte un soutien de 1,9 milliard de dollars américains via l’Infrastructure Investment and Jobs Act, avec pour objectif le déploiement de 500 stations d’ici 2026. Les flottes municipales représentent un potentiel de croissance important, 85 villes s’étant engagées à adopter le BaaS pour 12 000 véhicules. Le marché des batteries en tant que service bénéficie de partenariats technologiques entre constructeurs automobiles et entreprises énergétiques, créant ainsi des solutions intégrées pour le transport routier longue distance et la livraison du dernier kilomètre.

Principaux acteurs du marché mondial des batteries en tant que service

- NIO

- Épiroc

- Systèmes technologiques mondiaux, Inc.

- Société de technologie Amperex contemporaine

- Swobee

- Harding Energy, Inc.

- ReJoule

- Octillion

- Numocity

- Skoon

- Numocity

- Skoon

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de produit :

- Stationnaire

- Mobile/Portable

Par type de service :

- Abonnement (Location)

- Paiement à l'utilisation

Par type de véhicule :

- Véhicules à 2 et 3 roues

- Voiture particulière

- Véhicule utilitaire léger (VUL)

- Véhicule utilitaire lourd (VUL)

- Autres (chariots télescopiques, chariots élévateurs et autres)

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 262,46 millions de dollars américains |

| Revenus prévus en 2033 | 2 087,40 millions de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (en millions de dollars américains) |

| TCAC | 25.91% |

| Segments couverts | Par type de produit, par type de service, par type de véhicule, par région |

| Entreprises clés | NIO, Epiroc, Global Technology Systems, Inc., Contemporary Amperex Technology Co, Swobee, Harding Energy, Inc., ReJoule, Octillion, Numocity, Skoon, Numocity, Skoon, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |