Aperçu du marché

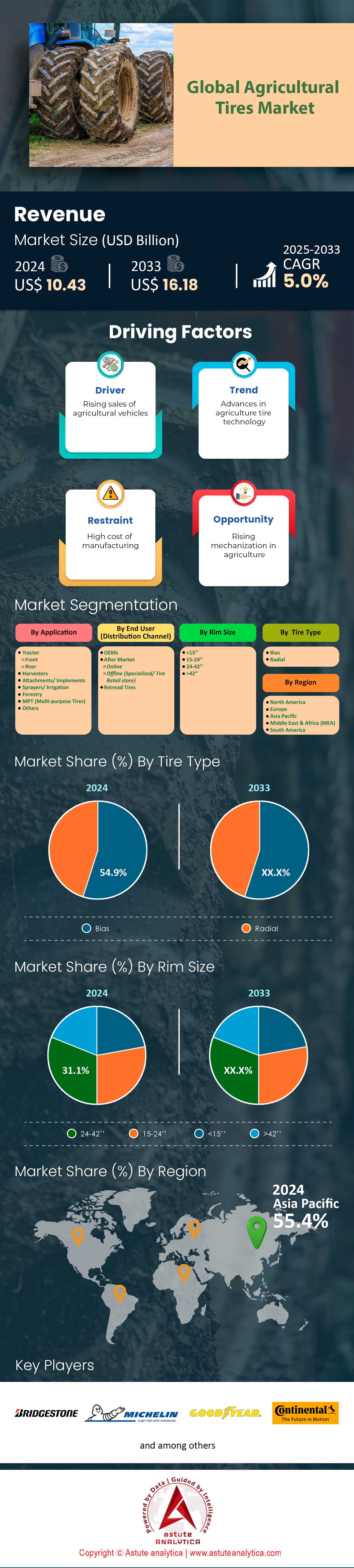

Le marché des pneumatiques agricoles était évalué à 10,43 milliards de dollars américains en 2024 et devrait atteindre une valeur de marché de 16,18 milliards de dollars américains d'ici 2033, avec un TCAC de 5,0 % au cours de la période de prévision 2025-2033.

Le secteur des machines agricoles a connu une croissance remarquable en 2024, stimulant directement la demande de pneumatiques sur les marchés mondiaux. Aux États-Unis, 217 200 tracteurs et 5 564 moissonneuses-batteuses ont été vendus, chaque machine nécessitant plusieurs types de pneumatiques spécialisés. L’Inde s’est imposée comme le premier marché mondial de tracteurs, avec plus de 900 000 unités vendues en 2023-2024, tandis que les ventes annuelles de tracteurs en Chine ont dépassé les 500 000 unités en 2024, principalement des modèles de forte puissance exigeant des pneumatiques plus grands et plus performants. Cette forte croissance s’étend au-delà des principaux marchés de pneumatiques agricoles : le Brésil a ajouté plus de 60 000 nouveaux tracteurs à son parc en 2023. L’Amérique du Nord conserve sa position de leader en matière de demande de pneumatiques agricoles, avec plus de 217 000 nouveaux tracteurs et 5 500 moissonneuses-batteuses vendus en 2024.

La région Asie-Pacifique affiche la croissance la plus forte et la plus rapide, la Chine et l'Inde représentant à elles seules plus de 1,4 million de tracteurs neufs vendus en 2024. Le marché européen des pneumatiques haut de gamme poursuit son expansion grâce à des collaborations stratégiques, à l'image du partenariat entre CEAT Specialty et Massey Ferguson pour la fourniture de modèles de pneumatiques de pointe. Cette prolifération sans précédent d'équipements agricoles à travers le monde génère une demande soutenue de pneumatiques agricoles, jetant ainsi les bases d'une croissance continue du marché, portée par l'accélération de la mécanisation à l'échelle mondiale.

Principales conclusions qui façonnent la dynamique du marché des pneumatiques agricoles

- L'Inde domine les ventes mondiales de tracteurs avec 900 000 unités en 2023-2024, s'imposant ainsi comme le plus grand consommateur mondial de pneumatiques agricoles

- 1,4 million de nouveaux tracteurs vendus en Chine et en Inde en 2024, alimentant une explosion de la demande de pneumatiques en Asie-Pacifique

- Plus de 100 nouveaux modèles de pneumatiques agricoles ont été lancés dans le monde en 2024, axés sur l'intégration de technologies avancées

- 1,2 million de pneus agricoles usagés ont été traités dans les installations de recyclage américaines en 2023, ce qui représente un effort record en matière de développement durable

- Le marché des pneumatiques agricoles est dominé à 65 % par les tracteurs à quatre roues motrices (MFWD et 4WD), avec des cycles de remplacement de 5 ans

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Les tendances du cycle de vie des pneumatiques et la dynamique de leur remplacement accélèrent la croissance du marché mondial

L'analyse des habitudes d'utilisation des pneumatiques révèle que la demande constante de remplacement stimule la croissance du marché des pneumatiques agricoles. Les pneumatiques radiaux agricoles ont généralement une durée de vie de 3 000 à 5 000 heures, tandis que les pneumatiques diagonaux durent de 2 000 à 3 000 heures, assurant ainsi des cycles de remplacement prévisibles. La durée de vie des pneumatiques arrière agricoles est variable : elle peut atteindre 8 ans en conditions normales, les modèles haut de gamme pouvant durer jusqu'à 14 ans et les modèles plus économiques, 8 à 10 ans en moyenne. La segmentation du marché montre que les tracteurs à quatre roues motrices (MFWD et 4WD) représentent 65 % du marché des pneumatiques agricoles, les pneumatiques d'origine étant généralement remplacés tous les 5 ans. Les pneumatiques pour moissonneuses-batteuses représentent 10 % du marché et affichent des cycles de remplacement plus longs, de l'ordre de 10 ans.

Les équipements d'application, notamment les pulvérisateurs et les épandeurs, représentent 15 % du marché et nécessitent un remplacement des pneumatiques tous les 1 à 2 ans en raison de leur utilisation intensive sur route. Ces cycles de remplacement, conjugués à l'augmentation des taux d'utilisation des équipements et à l'expansion des surfaces mécanisées, génèrent une demande constante sur le marché de l'après-vente. La variabilité des cycles de remplacement selon les types d'équipements assure une activité soutenue tout au long de l'année, tandis que l'augmentation des heures de fonctionnement par machine accélère la fréquence des remplacements, intensifiant ainsi la demande de pneumatiques dans tous les secteurs agricoles à l'échelle mondiale.

Innovation technologique et excellence de fabrication transforment les normes de l'industrie des pneumatiques agricoles

Le marché des pneumatiques agricoles a connu une avancée technologique sans précédent en 2024, avec le lancement de plus de 100 nouveaux modèles à l'échelle mondiale. Ces pneumatiques privilégient les caractéristiques suivantes : flottaison élevée, autonettoyage et résistance aux crevaisons. La technologie CTIS (Central Tire Inflation Systems) prolonge la durée de vie des pneumatiques jusqu'à 20 % grâce à des ajustements de pression instantanés. Par ailleurs, la construction à ceinture d'acier et les technologies IF/VF équipent désormais plus de 50 % des nouveaux pneumatiques pour tracteurs de forte puissance. La production repose en grande partie sur l'Asie du Sud-Est, qui fournit environ 70 % du caoutchouc naturel mondial. Le marché mondial des pneumatiques agricoles a atteint 8,39 milliards de dollars américains en 2024, grâce à un réseau de centaines de centres de distribution dédiés à travers le monde.

Les principaux constructeurs exploitent des dizaines de centres de distribution régionaux dotés de chaînes d'approvisionnement intégrées, garantissant des livraisons dans les délais. L'innovation s'étend à l'intégration des équipements : plus de 30 % des nouveaux tracteurs sont désormais équipés de série de systèmes de surveillance de la pression des pneus. Plus de 40 % des grandes exploitations agricoles américaines et européennes utilisent des configurations à double ou triple essieu pour limiter le tassement du sol. L'adoption d'équipements agricoles autonomes et robotisés a progressé de 15 000 unités à l'échelle mondiale en 2024, chaque unité nécessitant des pneus spécifiques, ce qui stimule davantage le développement technologique et l'expansion de la production.

Réseaux de distribution et initiatives de développement durable : une nouvelle façon d'intégrer l'infrastructure du marché des pneumatiques agricoles

Le secteur de la distribution de pneumatiques agricoles a connu une transformation majeure en 2024, avec plus de 3 500 points de vente spécialisés en Amérique du Nord. L’Inde a ouvert plus de 1 200 centres de montage dédiés aux pneumatiques agricoles, tandis que le nombre d’importateurs brésiliens de pneumatiques spécialisés dans les produits agricoles a atteint 150. Les services d’entretien se sont développés avec plus de 2 000 camions d’assistance technique équipés pour les réparations sur le terrain en Amérique du Nord. Les plateformes en ligne proposent désormais plus de 5 000 références uniques de pneumatiques pour engins agricoles, contre moins de 2 000 il y a cinq ans. Les initiatives en matière de développement durable ont pris de l’ampleur : aux États-Unis, les centres de recyclage de pneumatiques ont traité plus de 1,2 million de pneumatiques agricoles usagés en 2023. La conscience environnementale a stimulé l’innovation, avec au moins 20 nouveaux modèles de pneumatiques utilisant des huiles végétales ou des matériaux recyclés.

En 2024, l'Europe a vendu plus de 100 000 pneumatiques agricoles certifiés pour l'agriculture biologique. Les fabricants de pneumatiques ont publié plus de 50 rapports annuels de développement durable détaillant les progrès réalisés en matière d'écoconception. La recherche et le développement se sont intensifiés, avec plus de 200 brevets de technologies pour pneumatiques agricoles déposés dans le monde en 2024. Parallèlement, plus de 30 universités collaborent avec les fabricants sur des projets de développement de pneumatiques durables, établissant ainsi un écosystème complet qui soutient la croissance continue du marché grâce à une distribution, un service et une responsabilité environnementale renforcés.

Analyse segmentaire

Par application : Consommation de pneus pour équipements agricoles Tractor Command

Les tracteurs conservent leur place de leader sur le marché des pneumatiques agricoles, avec une part de marché de 36,40 %, grâce à leur présence omniprésente dans les exploitations agricoles du monde entier. Cette domination s'explique par le rôle essentiel des tracteurs dans de multiples activités agricoles telles que le labour, le travail du sol, les semis, la culture et la récolte. En 2024, les ventes mondiales de tracteurs ont dépassé 1,7 million d'unités, chaque tracteur nécessitant de quatre à six pneumatiques selon sa configuration. International Tractors Limited a illustré l'innovation du secteur en lançant trois nouvelles gammes de tracteurs Solis en octobre 2023, dont des modèles électriques dotés de pneumatiques performants. La polyvalence des tracteurs contribue fortement à la consommation de pneumatiques, car ces machines évoluent sur des terrains variés et dans des conditions climatiques diverses, ce qui accélère l'usure des pneumatiques et leur remplacement.

La croissance du marché des pneumatiques agricoles pour tracteurs se poursuit grâce à plusieurs facteurs clés. Premièrement, la mécanisation croissante des exploitations agricoles dans les pays en développement génère une demande soutenue de nouveaux tracteurs et de pneumatiques de remplacement. Deuxièmement, la tendance à l'utilisation de tracteurs plus grands et plus puissants exige des pneumatiques spécialisés à haute capacité de charge, notamment pour les modèles à quatre roues motrices (MFWD et 4WD) qui représentent 65 % de la consommation de pneumatiques. Troisièmement, l'utilisation intensive, avec une moyenne annuelle de plus de 1 000 heures de fonctionnement par tracteur, accélère les cycles de remplacement. Quatrièmement, les progrès technologiques tels que les systèmes de gonflage centralisé et les systèmes de surveillance de la pression des pneumatiques augmentent la complexité et la valeur des pneumatiques. Enfin, le développement de l'agriculture contractuelle et des services de location de matériel agricole maintient des taux d'utilisation élevés des tracteurs, garantissant une demande de pneumatiques constante malgré les variations saisonnières.

Par distribution : les ventes de pièces de rechange génèrent des revenus grâce à la dynamique du cycle de remplacement

Le marché de la rechange génère 59,40 % du chiffre d'affaires du marché des pneumatiques agricoles, ce qui souligne l'importance cruciale des ventes de pneus de remplacement par rapport aux montages d'origine. Cette prédominance s'explique par des cycles de remplacement prévisibles pour les différents types de machines agricoles. Les équipements d'application tels que les pulvérisateurs et les épandeurs nécessitent un remplacement de pneus tous les un à deux ans en raison de leur utilisation intensive sur les routes entre les champs. Les pneus de tracteurs standard doivent généralement être remplacés tous les cinq ans, tandis que ceux des moissonneuses-batteuses peuvent avoir une durée de vie allant jusqu'à dix ans. Le marché de la rechange prospère grâce à l'immense parc de machines agricoles installé depuis des décennies. L'Amérique du Nord, à elle seule, exploite des millions de tracteurs, de moissonneuses-batteuses et de machines spécialisées, chacun nécessitant un remplacement périodique des pneus pour maintenir son efficacité opérationnelle et les normes de sécurité.

Le marché de l'après-vente des pneumatiques agricoles reste dynamique grâce à de multiples facteurs. Les agriculteurs sont de plus en plus conscients de l'impact direct de l'état des pneumatiques sur le rendement énergétique, la santé des sols et les coûts d'exploitation, ce qui les incite à adopter des stratégies de remplacement proactives. L'expansion du réseau de distributeurs spécialisés, qui compte désormais plus de 3 500 points de vente en Amérique du Nord, améliore l'accessibilité et la qualité des services après-vente. Les plateformes en ligne répertoriant plus de 5 000 références de pneumatiques agricoles permettent aux agriculteurs de trouver des pneumatiques de remplacement spécifiques, parfaitement adaptés aux besoins de leur matériel. Par ailleurs, les centres de recyclage de pneumatiques, qui traitent plus de 1,2 million de pneumatiques agricoles usagés par an aux États-Unis, témoignent d'une forte activité de remplacement. Le marché de l'après-vente bénéficie également de la modernisation du matériel ancien par les agriculteurs grâce aux technologies de pneumatiques modernes, qui recherchent des gains de performance sans avoir à investir dans de nouvelles machines. Cette tendance à la modernisation concerne particulièrement les conversions aux pneumatiques radiaux et les pneumatiques pour applications spécifiques.

Par taille de jante : les spécifications de taille de jante définissent la compatibilité et les performances de l’équipement

Les pneumatiques agricoles avec des jantes de 24 à 42 pouces représentent plus de 31 % du marché grâce à leur compatibilité avec les spécifications des équipements agricoles les plus courants. Cette gamme de dimensions de jantes répond parfaitement aux besoins des tracteurs de moyenne et grande puissance (75 à 200 chevaux), constituant ainsi la plage optimale d'utilisation dans le secteur agricole. Les principaux constructeurs de tracteurs conçoivent leurs équipements autour de ces dimensions de jantes standardisées, garantissant une large compatibilité et une disponibilité optimale des pièces détachées. La gamme 24-42 pouces convient aux pneumatiques avant et arrière de divers types d'équipements, notamment les tracteurs, les moissonneuses-batteuses et les pulvérisateurs de grande taille. Sur le marché des pneumatiques agricoles, cette catégorie offre un équilibre optimal entre capacité de charge, surface de traction et maniabilité, qualités essentielles pour les travaux agricoles.

La prédominance des jantes de 24 à 42 pouces sur le marché des pneumatiques agricoles reflète les exigences spécifiques à chaque secteur d'application. Les tracteurs de cultures en rangs utilisent largement ces dimensions pour se déplacer entre les rangs tout en assurant une bonne flottaison. Les moissonneuses-batteuses nécessitent cette gamme de jantes pour supporter les lourdes charges de céréales lors de la récolte. Les grands pulvérisateurs automoteurs dépendent de ces dimensions de pneus pour minimiser les dommages aux cultures lors du transport d'importantes quantités de liquide. De plus, cette catégorie de jantes permet les configurations à deux ou trois pneus, de plus en plus populaires pour réduire le tassement du sol. La standardisation autour des jantes de 24 à 42 pouces simplifie la gestion des stocks pour les concessionnaires et réduit les coûts pour les agriculteurs possédant des parcs de matériel variés. Les fabricants de pneumatiques concentrent leurs efforts de recherche et développement sur cette gamme de dimensions, en introduisant des fonctionnalités avancées telles que la technologie IF/VF et des sculptures de bande de roulement améliorées, spécifiquement optimisées pour ces dimensions.

Par type : passage de la domination des pneus diagonaux à la technologie radiale d’ici 2033

Les pneus diagonaux représentent actuellement 54,9 % du chiffre d'affaires du marché des pneumatiques agricoles grâce à leur robustesse et leur rapport qualité-prix. De grands fabricants comme Bridgestone Americas continuent d'investir dans cette technologie, comme en témoigne le lancement en mars 2024 de la gamme améliorée Regency Plus pour Firestone Ag. Cette gamme offre un large choix de pneus pour l'avant des engins agricoles, les outils agricoles, les équipements utilitaires et les machines d'entretien des espaces verts. Parmi les principaux producteurs figurent Titan International, BKT, Alliance Tire Group et Trelleborg, qui disposent d'importantes installations de production en Asie. L'Inde et la Chine dominent la consommation mondiale de pneus diagonaux, grâce à leurs abondantes ressources en caoutchouc naturel et à leurs nombreuses petites exploitations agricoles qui nécessitent des solutions de pneumatiques abordables. L'Asie du Sud-Est est le troisième grand consommateur, les pratiques agricoles traditionnelles y privilégiant la durabilité des pneus diagonaux.

Cependant, le marché des pneumatiques agricoles connaîtra une transition technologique d'ici 2033, avec l'essor des pneus radiaux. Cette évolution s'explique par les performances supérieures des pneus radiaux : meilleure efficacité énergétique, compaction du sol réduite et durée de vie prolongée (de 3 000 à 5 000 heures) contre 2 000 à 3 000 heures pour les pneus diagonaux. Les exploitations agricoles modernes privilégient de plus en plus les avantages de la technologie radiale, notamment une meilleure traction, une dissipation thermique optimisée et une compatibilité avec les équipements agricoles de précision. Cette transition s'accélère avec l'adoption des pneus radiaux par les grandes exploitations d'Amérique du Nord et d'Europe, séduites par leurs performances accrues. Par ailleurs, les initiatives gouvernementales promouvant une agriculture durable favorisent l'impact environnemental moindre des pneus radiaux, incitant les fabricants à développer leurs capacités de production malgré des coûts initiaux plus élevés.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique stimule la demande mondiale de pneumatiques agricoles grâce à la mécanisation

La région Asie-Pacifique détient 55,40 % de parts de marché sur le marché des pneumatiques agricoles, grâce à une mécanisation sans précédent des exploitations agricoles. Cette domination s'explique par l'adoption massive de matériel agricole : l'Inde a vendu plus de 900 000 tracteurs et la Chine plus de 500 000 unités en 2024. De grands fabricants comme Yokohama Rubber ont accru leurs capacités de production par des investissements stratégiques, notamment l'usine de Visakhapatnam en Inde, dédiée à la fabrication de pneumatiques pour engins hors route. La région bénéficie de la proximité des sources de caoutchouc naturel d'Asie du Sud-Est, ce qui lui confère des avantages en termes de coûts et d'efficacité de la chaîne d'approvisionnement.

La Chine et l'Inde s'imposent comme les principaux contributeurs à la demande de pneumatiques, grâce à la mécanisation de leurs vastes populations agricoles. En Inde, le secteur agricole emploie environ 346 millions de personnes, engendrant une demande considérable de pneumatiques, les agriculteurs investissant dans des tracteurs pour pallier la pénurie de main-d'œuvre et la hausse des salaires. En Chine, les programmes de modernisation agricole accélèrent les achats de matériel, notamment de tracteurs de forte puissance nécessitant des pneumatiques spécifiques. La combinaison des subventions publiques, de l'agrandissement des exploitations et du relèvement des objectifs de production agricole garantit à la région Asie-Pacifique le maintien de sa position de leader.

L’Amérique du Nord conserve une position de marché solide grâce à une agriculture de pointe

L'Amérique du Nord représente le deuxième marché mondial des pneumatiques agricoles, grâce à des pratiques agricoles avancées et à un taux d'utilisation élevé du matériel. Les agriculteurs de la région exploitent des parcs de machines sophistiqués ; les États-Unis ont enregistré à eux seuls des ventes de 217 200 tracteurs et 5 564 moissonneuses-batteuses en 2024. Les secteurs agricoles canadien et mexicain contribuent de manière significative à la demande, notamment par le développement de leurs exploitations mécanisées. Le marché bénéficie de la préférence des agriculteurs nord-américains pour les technologies de pneumatiques haut de gamme, telles que la construction radiale et les spécifications IF/VF, qui améliorent la productivité. Les grandes exploitations agricoles dominent le paysage et nécessitent des pneumatiques robustes capables de supporter de lourdes charges sur de vastes superficies.

Le réseau de distribution bien établi de la région, composé de plus de 3 500 détaillants de pneus spécialisés, garantit une disponibilité optimale des pneus et un service après-vente efficace. Les agriculteurs nord-américains privilégient les performances des pneus, notamment en termes de consommation de carburant, de réduction du tassement du sol et d'allongement des heures d'utilisation. L'agriculture contractuelle et les services de récolte à façon assurent un taux d'utilisation élevé du matériel tout au long des saisons de croissance. L'accent mis sur l'agriculture de précision dans la région stimule la demande de pneus spécialisés compatibles avec les équipements à guidage GPS et les systèmes de direction automatisés, ce qui renforce le marché.

Les États-Unis stimulent la demande continentale grâce à l'adoption de technologies

Les États-Unis s'imposent comme le principal consommateur de pneumatiques agricoles en Amérique du Nord, grâce à leur secteur agricole à la pointe de la technologie. Les agriculteurs américains sont à l'avant-garde de l'adoption mondiale des technologies de pneumatiques intelligents : plus de 30 % des nouveaux tracteurs sont équipés de série de systèmes de surveillance de la pression des pneus. Les régions productrices de maïs et de blé du pays génèrent une demande constante de pneumatiques grâce à une mécanisation intensive et à plusieurs cycles de culture annuels. Les installations de recyclage de pneumatiques américaines ont traité plus de 1,2 million de pneumatiques agricoles usagés en 2023, témoignant d'une forte activité de remplacement dans les exploitations agricoles. Les agriculteurs américains utilisent de plus en plus de configurations à deux ou trois pneus, notamment dans les États du Midwest où les contraintes liées au compactage des sols influencent fortement le choix des équipements.

Le marché des pneumatiques agricoles bénéficie d'une infrastructure de services après-vente performante, avec plus de 2 000 camions d'assistance mobile assurant la réparation et le remplacement des pneumatiques directement sur le terrain. Les partenariats de recherche entre les fabricants de pneumatiques et les universités américaines accélèrent l'innovation en matière de composés de gomme durables et de conception de bandes de roulement avancées. Les politiques agricoles fédérales et étatiques, qui soutiennent la mécanisation et l'amélioration de l'efficacité des exploitations, maintiennent des niveaux d'investissement stables dans les équipements, garantissant ainsi une croissance continue de la demande de pneumatiques dans diverses régions agricoles.

Principales entreprises du marché des pneumatiques agricoles :

- Alliance Tire Company Ltd.

- Balkrishna Industries Limitée (BKT)

- Société Bridgestone

- CEAT ltd.

- Société nationale chinoise de pneus en caoutchouc.

- Pneus Coker

- Continental AG

- Duratread

- Groupe Michelin

- Mitas

- Pneus Nokian plc

- Pirelli et CSpA.

- Salsons Impex Pvt. Ltd.

- Pneus spécialisés d'Amérique, Inc.

- Sumitomo Rubber Industries Ltd.

- Titan International, Inc.

- Trelleborg AB

- Goodyear Inde Ltd.

- Caoutchouc Cheng Shin

- Zhongce Rubber Group Co., Ltd.

- Pneus et technologies Hankook

- Pneus Giti

- Société Toyo Tire

- Autres joueurs importants

Aperçu de la segmentation du marché

Par type de pneu

- Biais

- Radial

Sur demande

- Tracteur

- Devant

- Arrière

- Moissonneurs

- Accessoires/Outils

- Pulvérisateurs/Irrigation

- Sylviculture

- Pneus multi-usages (MPT)

- Autres

Par les utilisateurs finaux (canal de distribution)

- équipementiers

- Marché secondaire

- En ligne

- Hors ligne (Magasin spécialisé/de vente de pneus)

- Pneus rechapés

Par taille de jante

- <15’’

- 15-24’’

- 24-42’’

- >42’’

Par région/pays

- Amérique du Nord

- NOUS.

- Canada

- Mexique

- Europe

- Europe occidentale

- ROYAUME-UNI

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Myanmar

- Corée du Sud

- Reste de l'Asie-Pacifique

Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 10,43 milliards de dollars américains |

| Revenus prévus en 2033 | 16,18 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 5.0% |

| Segments couverts | Par type de pneu, par application, par utilisateur final (canal de distribution), par taille de jante, par région |

| Entreprises clés | Alliance Tire Company Ltd., Balkrishna Industries Limited (BKT), Bridgestone Corporation, CEAT Ltd., China National Rubber Tire Co., Coker Tires, Continental AG, Duratread, Michelin Group, Mitas, Nokian Tyres plc, Pirelli & CSpA, Salsons Impex Pvt. Ltd., Specialty Tires of America, Inc., Sumitomo Rubber Industries Ltd., Titan International, Inc., Trelleborg AB, Goodyear India Ltd., Cheng Shin Rubber, Zhongce Rubber Group Co., Ltd., Hankook Tire & Technology, Giti Tire, Toyo Tire Corporation, Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |