Marché des services de bioanalyse : par type de test (tests cellulaires, tests virologiques, tests PCR viraux spécifiques à l’espèce, développement, optimisation et validation de méthodes, et autres) ; par type de molécule (bioanalyse de petites molécules, bioanalyse de grandes molécules, et autres) ; par application (oncologie, neurologie, maladies infectieuses, et autres) ; par utilisateur final (entreprises pharmaceutiques et biotechnologiques, organismes de recherche sous contrat, et autres) – Dynamique du secteur, taille du marché et prévisions des opportunités pour 2026-2035

- Dernière mise à jour : 26 décembre 2025 | | Numéro de rapport : AA1024952

Aperçu du marché

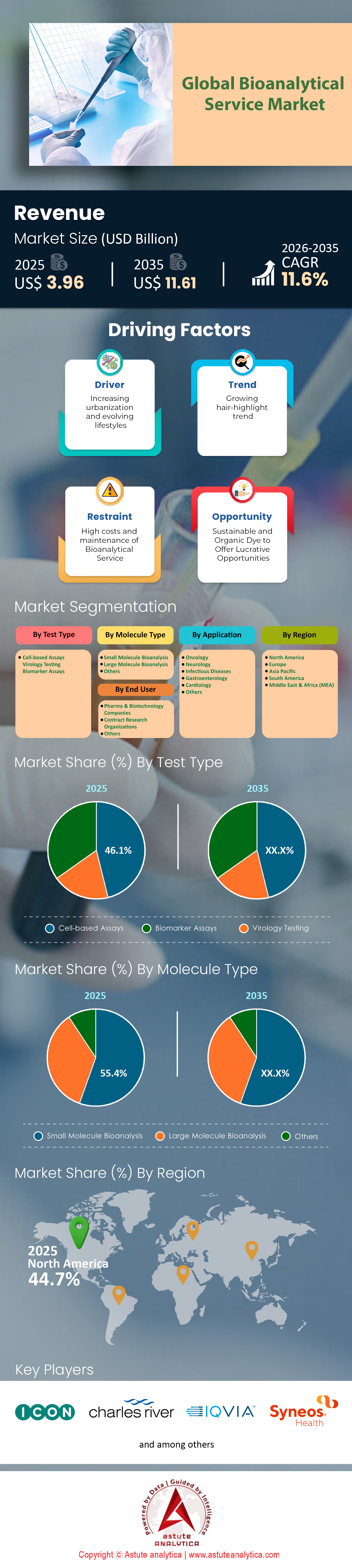

Le marché des services bioanalytiques devrait connaître une forte croissance de son chiffre d'affaires, passant de 3,96 milliards de dollars US en 2025 à 11,61 milliards de dollars US d'ici 2035, avec un TCAC robuste de 11,6 % sur la période prévisionnelle 2026-2035.

Principales conclusions

- En fonction du type de test, les tests cellulaires dominent actuellement le marché mondial des services bioanalytiques, assurant une contribution substantielle aux revenus de plus de 46,1 %.

- En termes de type de molécule, les petites molécules ont conquis la majorité du marché, représentant une part de revenus de plus de 55,4 %.

- En ce qui concerne les utilisateurs finaux, les entreprises pharmaceutiques et biotechnologiques constituent la force dominante, contribuant à hauteur d'environ 52,9 % au chiffre d'affaires total.

- En termes d'application, le segment de l'oncologie domine le marché mondial, représentant une contribution aux revenus de plus de 32,42 %.

Les services de bioanalyse constituent le socle scientifique du cycle de vie du développement des médicaments. Ces procédés spécialisés impliquent la mesure quantitative des médicaments, de leurs métabolites et des biomarqueurs au sein des systèmes biologiques, tels que le sang, le plasma ou les tissus. À mesure que l'industrie pharmaceutique évolue des composés chimiques simples vers les structures biologiques complexes, la bioanalyse est passée d'une fonction de soutien à une compétence stratégique essentielle. En 2025, le marché des services de bioanalyse ne se limite plus aux tests ; il s'agit désormais de s'orienter dans le labyrinthe réglementaire afin d'offrir plus rapidement aux patients des traitements vitaux.

Pour en savoir plus, demandez un échantillon gratuit

Pourquoi la demande de services de bioanalyse explose-t-elle ?

La forte augmentation de la demande est indissociable de la complexité croissante du développement thérapeutique mondial. En 2024, le Centre d'évaluation et de recherche des médicaments (CDER) de la FDA a approuvé 50 nouvelles entités moléculaires (NEM). Parmi celles-ci, 18 étaient des entités biologiques (EB), qui nécessitent des analyses beaucoup plus rigoureuses et coûteuses que les petites molécules classiques. Par ailleurs, le cadre réglementaire s'est durci : 22 médicaments ont reçu la désignation de « premier de sa classe » en 2024, ce qui indique des mécanismes d'action novateurs nécessitant le développement de méthodes analytiques entièrement nouvelles.

Les biosimilaires constituent un autre accélérateur majeur. À mesure que les brevets des médicaments biologiques à succès expirent, les développeurs se précipitent sur le marché avec des alternatives moins coûteuses. La FDA a approuvé un nombre record de 19 biosimilaires en 2024, dont 6 concurrents de Stelara et 5 d' Eylea. Chacune de ces approbations exige des tests bioanalytiques comparatifs approfondis afin de prouver la similarité avec le produit de référence. Par conséquent, le marché des services bioanalytiques absorbe un afflux massif d'échantillons provenant de ces essais d'efficacité comparative.

Quels segments de services connaissent la plus forte croissance ?

Bien que les tests sur petites molécules restent un moteur important de volume, la croissance et les revenus les plus élevés se trouvent dans la bioanalyse des macromolécules. Plus précisément, les services liés aux conjugués anticorps-médicament (ADC) et aux thérapies cellulaires/géniques connaissent une demande exponentielle. Les ADC sont réputés pour leur complexité d'analyse, nécessitant souvent trois dosages distincts (anticorps totaux, charge utile conjuguée et charge utile libre) pour satisfaire aux exigences réglementaires. Avec l'octroi par la FDA de 63 désignations d'examen spécifiques aux ADC en 2024, les laboratoires proposant ces analyses hybrides complexes fonctionnent à pleine capacité.

Les tests d'immunogénicité constituent un autre segment crucial en forte croissance. Avec l'approbation de huit nouvelles thérapies cellulaires et géniques par la FDA en 2024, le suivi des réponses immunitaires des patients à ces vecteurs viraux étrangers est primordial. WuXi AppTec, entreprise pionnière du secteur, a annoncé un portefeuille de 276 molécules TIDES (peptides et oligonucléotides) en développement au premier trimestre 2024. Le volume considérable de ces modalités avancées pousse le marché des services bioanalytiques vers des plateformes hautement spécialisées et sensibles, telles que la PCR digitale en gouttelettes et la spectrométrie de masse avancée.

Qui sont les principaux utilisateurs finaux à l'origine de cette consommation ?

Les entreprises pharmaceutiques et biotechnologiques demeurent les principaux utilisateurs finaux, portées par une stratégie d'externalisation. Confrontées aux pressions de l'Inflation Reduction Act (IRA) et à la nécessité d'optimiser leurs dépenses de R&D, les promoteurs réduisent leurs infrastructures internes au profit des organismes de recherche sous contrat (CRO). Cette tendance se reflète dans le nombre d'essais cliniques : en décembre 2024, 563 083 études étaient enregistrées sur ClinicalTrials.gov. La gestion interne des bioanalyses pour un si grand nombre d'études est financièrement irréalisable pour la plupart des entreprises biopharmaceutiques.

Plus précisément, les segments « Moyennes entreprises » et « Biotechnologies émergentes » sont des moteurs essentiels. Faute de capitaux suffisants pour construire des laboratoires de 3 700 m², ces entreprises dépendent entièrement de partenaires externes. ICON plc, par exemple, a soutenu 1 270 études cliniques en 2024, impliquant plus de 416 000 patients. Sans le marché des services de bioanalyse, ces petites entreprises innovantes seraient dans l’incapacité de générer les données nécessaires aux demandes d’autorisation de mise sur le marché.

Quels sont les développements récents qui ont remodelé la dynamique du marché ?

Le marché est actuellement marqué par une course aux infrastructures sans précédent visant à localiser les capacités de test. Les perturbations des chaînes d'approvisionnement ont démontré aux CRO l'importance cruciale de la proximité des sites cliniques. En réponse, Frontage Laboratories a inauguré en mai 2025 un nouveau site de 4 300 mètres carrés conforme aux BPF à Exton, en Pennsylvanie. Ce site a permis d'ajouter à lui seul 9 salles blanches BPF et 3 laboratoires d'analyse, contribuant ainsi directement à pallier la pénurie de capacités aux États-Unis.

L'expansion internationale est tout aussi dynamique. En 2025, LabCorp a agrandi son site de Singapour à 7 300 mètres carrés et créé 90 postes hautement qualifiés pour desservir la région Asie-Pacifique. Parallèlement, WuXi AppTec a lancé la construction d'un nouveau centre de R&D à Singapour en mai 2024. Ces développements témoignent de la transition du marché des services de bioanalyse d'un modèle centralisé vers un modèle de plateformes régionales, garantissant ainsi le traitement des échantillons issus d'essais cliniques internationaux sous 24 à 48 heures, quelle que soit leur origine.

Qui sont les principaux acteurs et quelles sont leurs offres clés ?

Le paysage concurrentiel est dominé par de grandes CRO diversifiées proposant des solutions complètes. Parmi les acteurs clés figurent WuXi AppTec, LabCorp, ICON plc, Eurofins, Syneos Health et Frontage Laboratories.

WuXi AppTec est un leader mondial des modalités avancées. Son activité TIDES a généré 5,80 milliards de RMB en 2024, soutenue par un carnet de commandes colossal de 49,31 milliards de RMB. L'entreprise propose des solutions intégrées de développement et de fabrication, simplifiant ainsi le passage de la recherche fondamentale à la pratique clinique.

LabCorp tire parti de son vaste réseau, avec 8 millions de pieds carrés d'installations précliniques réparties dans le monde entier. Sa force réside dans sa capacité à gérer un grand nombre d'essais cliniques, grâce à une équipe de plus de 4 000 professionnels des essais cliniques.

ICON plc se distingue par son expertise scientifique, grâce à une bibliothèque de 1 500 tests validés, prêts à être utilisés immédiatement. Cela permet aux commanditaires de s'affranchir de plusieurs mois de développement méthodologique.

Frontage Laboratories mise sur l'agilité et le soutien spécialisé pour les formulations complexes, comme en témoigne son nouveau site d'Exton qui comprend des suites dédiées aux formulations à haute puissance et aseptiques.

Comment les acteurs du marché se font-ils concurrence ?

La concurrence sur le marché des services de bioanalyse ne se joue plus uniquement sur les prix ; la rapidité et l’expertise scientifique sont désormais des facteurs déterminants. La « guerre des talents » fait rage. Syneos Health, par exemple, emploie 25 000 personnes, tandis que la récente expansion de Frontage a créé 100 nouveaux emplois spécialisés. Les prestataires rivalisent pour recruter les scientifiques titulaires d’un doctorat, indispensables à la réalisation d’analyses complexes de cytométrie en flux et de LC-MS/MS.

L'efficacité opérationnelle est un autre enjeu majeur. Les entreprises investissent massivement pour optimiser leurs processus. WuXi AppTec a ainsi intégré 1 000 nouveaux clients rien qu'en 2024, un exploit rendu possible grâce à une optimisation rigoureuse de ses processus. Par ailleurs, 47 des 50 approbations de la FDA en 2024 ont respecté les délais fixés par la FDA (PDUFA), obligeant les CRO à aligner strictement leurs calendriers internes sur les échéances réglementaires. Les acteurs qui ne respectent pas ces délais perdent rapidement des parts de marché au profit de ceux qui ont fait leurs preuves en matière d'excellence opérationnelle.

Quelles sont les grandes tendances et les perspectives d'avenir ?

L'opportunité la plus lucrative réside à l'intersection des maladies rares et de la médecine de précision. En 2024, 25 des nouvelles autorisations de mise sur le marché de médicaments par la FDA concernaient des maladies rares. Ces programmes utilisent souvent des biomarqueurs comme critères d'évaluation intermédiaires, ce qui confère une importance capitale à la capacité des laboratoires de bioanalyse à valider ces biomarqueurs.

Une autre tendance émergente est l'intégration de la production et des tests. WuXi AppTec a augmenté la capacité de ses synthétiseurs de peptides à 32 000 litres en 2024, avec une projection de 100 000 litres d'ici 2025. En maîtrisant la production, l'entreprise sécurise les analyses bioanalytiques en aval.

Par ailleurs, l’essor des biosimilaires interchangeables (comme Simlandi, approuvé en 2024) instaure de nouvelles exigences en matière de tests. Les acteurs qui investissent aujourd’hui dans le criblage immunologique à haut débit capteront demain la majeure partie des revenus générés par les biosimilaires.

Quelle sera l'évolution de ce marché dans les années à venir ?

À l'avenir, le marché des services bioanalytiques est promis à une expansion soutenue, portée par la révolution TIDES. Avec 337 nouvelles molécules ajoutées au portefeuille de WuXi AppTec au seul premier trimestre 2024, le volume de travail entrant en phase préclinique est impressionnant. On assistera probablement à une consolidation accrue, les géants comme Eurofins (qui a acquis Infinity Laboratories en 2024) continuant de racheter des laboratoires spécialisés de niche pour combler leurs lacunes technologiques.

À terme, le marché évolue vers un modèle de partenariat. Les entreprises pharmaceutiques s'appuyant plus rapidement que jamais sur les données pour prendre des décisions de développement, les laboratoires de bioanalyse deviennent des conseillers stratégiques plutôt que de simples prestataires de services. En 2025, ceux qui disposeront des infrastructures les plus performantes, des viviers de talents les plus importants et des portefeuilles d'analyses les plus avancés façonneront l'avenir du développement des médicaments.

Analyse segmentaire

Tests cellulaires : le leader incontesté qui contrôle 46,1 % du paysage bioanalytique

Les tests cellulaires se sont imposés comme une référence dans le secteur, représentant 46,1 % du marché des services bioanalytiques. Leur position dominante repose sur leur capacité unique à fournir des données physiologiquement pertinentes, une exigence essentielle pour la découverte et le développement de médicaments modernes. Le dynamisme de ce segment est illustré par la vague d'innovations qui l'anime : plus de 2 000 nouveaux kits de tests ont été lancés dans le monde entier rien qu'en 2023.

L'adoption de ces tests est généralisée ; plus de 1 000 entreprises pharmaceutiques et biotechnologiques les intègrent désormais à leurs processus de R&D pour évaluer l'efficacité et la toxicité de nouvelles thérapies. Cette demande croissante a entraîné une expansion considérable du secteur des services, le nombre d'organismes de recherche sous contrat (CRO) spécialisés dépassant les 800 à travers le monde. Par ailleurs, le secteur académique demeure un acteur clé, avec plus de 2 000 institutions utilisant des tests cellulaires pour la recherche fondamentale et translationnelle. Face à un fardeau mondial de plus d'un milliard de patients souffrant de maladies chroniques, la nécessité de développer des traitements avancés a placé ces tests au cœur de programmes de développement comprenant plus de 8 000 composés.

Petites molécules : le géant du marché qui détient une part de marché colossale de 55,4 %

Malgré l'essor des produits biologiques, les petites molécules continuent de dominer le marché des services de bioanalyse, représentant plus de 55,4 % des parts de marché. La valorisation de ce segment témoigne de son importance considérable : en 2023, le marché mondial des services de bioanalyse des petites molécules atteignait environ 1,83 milliard de dollars américains. Le développement de ces thérapies demeure soutenu, avec plus de 1 800 candidats médicaments à base de petites molécules actuellement en évaluation clinique à travers le monde. Le soutien réglementaire est à la hauteur de cette activité ; en 2023, la FDA et d'autres organismes ont autorisé la commercialisation de plus de 45 nouvelles thérapies à base de petites molécules, confirmant ainsi l'importance de cette approche thérapeutique.

L'omniprésence des petites molécules — généralement caractérisées par un faible poids moléculaire (inférieur à 900 daltons) et une forte perméabilité cellulaire — est indéniable : elles représentaient 70 % des médicaments disponibles en 2023. Cependant, leur pharmacocinétique et leur métabolisme complexes exigent des analyses sophistiquées, faisant appel à plus de 2 500 méthodes bioanalytiques. Le secteur bénéficie également d'investissements substantiels, avec plus de 120 millions de dollars américains alloués spécifiquement à la R&D sur les petites molécules en 2023. Pour accompagner ce développement, les infrastructures se développent rapidement ; plus de 1 300 nouveaux spectromètres de masse à haute résolution et instruments de chromatographie liquide ont été installés dans les laboratoires en 2023 afin d'atteindre une détection à l'échelle du picogramme. Par conséquent, le réseau d'externalisation compte désormais plus de 850 CRO (Organisations de Recherche Contractuelle), qui prennent en charge un portefeuille de produits spécialisés comprenant plus de 350 petites molécules développées pour des thérapies ciblées.

Entreprises pharmaceutiques et biotechnologiques : principal catalyseur, elles détiennent une domination de marché de 52,9 %

Les entreprises pharmaceutiques et biotechnologiques dominent incontestément le marché des services bioanalytiques, représentant environ 52,9 % des parts de marché totales. Leur position dominante repose sur d'immenses investissements financiers : en 2023, ces entreprises ont collectivement consacré 200 milliards de dollars à la R&D. Cet investissement soutient un vaste portefeuille de développement mondial comprenant plus de 8 000 candidats médicaments. Afin d'évaluer ces traitements potentiels, les entreprises ont lancé plus de 5 000 essais cliniques rien qu'en 2023, lesquels nécessitent tous des stratégies bioanalytiques précises pour la modélisation pharmacocinétique et pharmacodynamique.

Le contexte réglementaire renforce encore cette exigence. Suite à l'approbation de plus de 100 nouveaux médicaments et produits biologiques par la FDA et l'EMA — dont la quasi-totalité a nécessité des études bioanalytiques approfondies —, les exigences en matière de tests ont été considérablement renforcées. L'industrie est également confrontée à la complexité de plus de 400 thérapies géniques et cellulaires et de plus de 600 thérapies ciblées actuellement en développement. Afin de maîtriser les coûts élevés de développement — qui s'élèvent en moyenne à 1,5 milliard de dollars sur 10 à 15 ans —, les entreprises externalisent massivement leurs activités. En 2023, les entreprises pharmaceutiques et biotechnologiques ont investi plus de 800 millions de dollars dans les services des CRO (Contract Research Organizations) pour tirer parti de technologies spécialisées et accélérer les délais.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Oncologie : le principal secteur d'application, représentant plus de 32 % du marché

En 2025, l'oncologie s'est imposée comme le segment d'application le plus important, représentant plus de 32,42 % du marché des services bioanalytiques. Cette position dominante s'explique par la grave crise sanitaire mondiale que représente le cancer, responsable de près de 10 millions de décès et de plus de 19 millions de nouveaux cas diagnostiqués en 2023. L'ampleur de cette situation engendre d'importantes activités de recherche et développement. Le cancer du sein arrive en tête avec près de 2,03 millions de cas par an, suivi du cancer du poumon avec 2,2 millions de cas et 1,84 million de décès. Par ailleurs, le cancer colorectal représente 1,9 million de nouveaux cas et le cancer de la prostate touche 1,4 million d'hommes dans le monde.

La complexité du traitement de ces pathologies a engendré une demande considérable en matière de tests bioanalytiques. En 2023, plus de 5 000 médicaments en développement à l’échelle mondiale étaient en cours de développement. L’innovation est particulièrement forte en médecine de précision, avec plus de 1 200 thérapies ciblées et traitements d’immuno-oncologie à l’étude, nécessitant des méthodes sophistiquées pour évaluer les biomarqueurs et les interactions médicamenteuses. Cette évolution vers les thérapies ciblées a conduit à la réalisation de plus de 500 essais cliniques basés sur les biomarqueurs en 2023. Témoignant de l’urgence et de l’ampleur de ce secteur, les dépenses totales consacrées à la recherche en oncologie ont légèrement dépassé les 50 milliards de dollars cette année-là.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord domine le marché grâce à un volume clinique et une infrastructure massifs

L'Amérique du Nord détiendra une part de marché décisive de 45 % dans le secteur des services bioanalytiques en 2025, une position consolidée par un écosystème d'essais cliniques sans égal. La domination de la région repose sur l'intense activité de recherche, avec 162 904 études cliniques activement enregistrées aux États-Unis seulement en décembre 2024. Ce volume important d'essais nationaux assure un flux d'échantillons continu et fiable aux laboratoires locaux. Par ailleurs, le contexte réglementaire joue un rôle de catalyseur : l'approbation par la FDA de 50 nouvelles entités moléculaires en 2024 a immédiatement généré une demande en aval pour la surveillance post-commercialisation et les tests pharmacocinétiques.

Pour faire face à cette charge de travail, les prestataires américains ont considérablement augmenté leurs capacités de production. L'ouverture par Frontage Laboratories d'un site de production conforme aux BPF (Bonnes Pratiques de Fabrication) de 4 300 mètres carrés en Pennsylvanie et l'investissement de 20 millions de dollars de BioAgilytix en Caroline du Nord illustrent l'afflux de capitaux dans la région. Ces installations ne sont pas de simples coquilles vides ; elles sont équipées pour gérer les 429 987 études interventionnelles menées dans le monde, dont les données sont souvent transmises aux promoteurs américains, garantissant ainsi que l'Amérique du Nord demeure le centre névralgique du marché mondial.

La région Asie-Pacifique gagne des parts de marché grâce à l'intégration de la production et aux pôles stratégiques

La région Asie-Pacifique, suivant de près le mouvement, étend rapidement son influence en intégrant la bioanalyse à la production pharmaceutique. La Chine, portée par des géants comme WuXi AppTec, est le moteur de cette croissance. WuXi a annoncé un carnet de commandes impressionnant de 49,31 milliards de yuans fin 2024, preuve que les investisseurs internationaux misent fortement sur les fournisseurs de la région Asie-Pacifique. La force de cette région réside dans sa position dominante sur le marché des TIDES (peptides et oligonucléotides), où WuXi a généré à elle seule un chiffre d'affaires de 5,80 milliards de yuans.

Singapour s'est imposée comme une plateforme logistique essentielle pour les CRO occidentales. L'agrandissement du site de LabCorp à Singapour, qui atteindra 7 300 mètres carrés en 2025 et accueillera 440 employés, témoigne d'une stratégie visant à recueillir des données d'essais cliniques régionaux. En proposant des tests de haute qualité à moindre coût et à proximité des marchés émergents, la région Asie-Pacifique transforme avec succès son savoir-faire industriel en parts de marché dans le secteur de la bioanalyse.

L’Europe maintient sa pertinence sur le marché grâce à des talents scientifiques spécialisés et à des analyses pointues

L'Europe conserve sa position dominante en privilégiant les services scientifiques de niche à haute complexité plutôt que le volume. Son avantage concurrentiel réside dans son important vivier de talents spécialisés, à l'image d'ICON plc, qui emploie plus de 580 experts en bioanalyse au sein de son réseau. Les laboratoires européens deviennent de plus en plus des centres d'excellence pour le développement de tests ; ICON, par exemple, propose désormais une bibliothèque de 1 500 tests validés, permettant aux commanditaires de s'affranchir de longues phases de développement.

La consolidation du marché renforce encore la position de l'Europe. L'intégration stratégique de 100 collaborateurs supplémentaires par Eurofins en 2024 témoigne de la volonté de la région d'accroître ses compétences afin de répondre aux exigences réglementaires complexes. Cette priorité accordée à la rigueur scientifique garantit que l'Europe demeure la destination privilégiée pour les études d'immunogénicité et de biomarqueurs qui requièrent une expertise pointue et spécifique.

Évolutions récentes qui façonnent le paysage concurrentiel du marché des services bioanalytiques

- Lancement opérationnel du laboratoire Ardena Oss (27 mai 2025) : Ouverture d’un centre de bioanalyse de plus de 3 000 pieds carrés aux Pays-Bas, équipé d’un LC-MS/MS et d’un Gyrolab pour les petites et grandes molécules, renforçant ainsi la capacité des essais cliniques en complément du site d’Assen.

- Celerion LabNotes Version améliorée (6 mai 2025) : Publication d’une version améliorée du logiciel de gestion des données bioanalytiques avec des flux de travail optimisés, des outils de requête et une sécurité renforcée pour un traitement plus rapide des données de développement de médicaments.

- Partenariat entre Svar Life Science et Lablytica (9 juin 2025) : Annonce d’une alliance stratégique visant à développer les services de bioanalyse LC-MS/MS et à renforcer les capacités d’analyse des molécules complexes.

- Extension des installations de Pace Life Sciences (30 juin 2025) : Ajout de capacités de remplissage-finition stérile et d’analyse à Salem, NH et Oakdale, MN pour les produits biologiques et les thérapies géniques dans des environnements exempts de RNase.

Principaux acteurs du marché des services bioanalytiques

- PPD, Inc.

- ICON Plc

- Laboratoires internationaux Charles River

- Covance, Inc.

- IQVIA

- Syneos Santé

- SGS SA

- Toxikon

- Intertek Group Plc

- Pace Analytical Services LLC

- Laboratoire de biotechnologie du Nord-Est

- CD BioSciences

- Eurofins Scientific SE

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type de test

- Tests cellulaires

- Tests virologiques

- Dosages de biomarqueurs

Par type de molécule

- Bioanalyse des petites molécules

- Bioanalyse des macromolécules

- Autres

Sur demande

- Oncologie

- Neurologie

- Maladies infectieuses

- Gastro-entérologie

- Cardiologie

- Autres

Par l'utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- organismes de recherche sous contrat

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |