Marché chinois de la pénicilline G acylase : par source (bactéries, levures, champignons) ; type de produit (PGA libre, PGA immobilisée, PGA recombinante) ; forme (poudre, liquide, granulés/comprimés) ; qualité (industrielle et BPF/API) ; utilisateurs finaux (fabricants pharmaceutiques, CDMO/CMO, instituts de recherche, entreprises de chimie industrielle) ; canal de distribution (ventes directes, distributeurs, commerce électronique) ; pays — taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2026-2035

- Dernière mise à jour : 09-janv.-2026 | | Numéro de rapport : AA01261649

Aperçu du marché

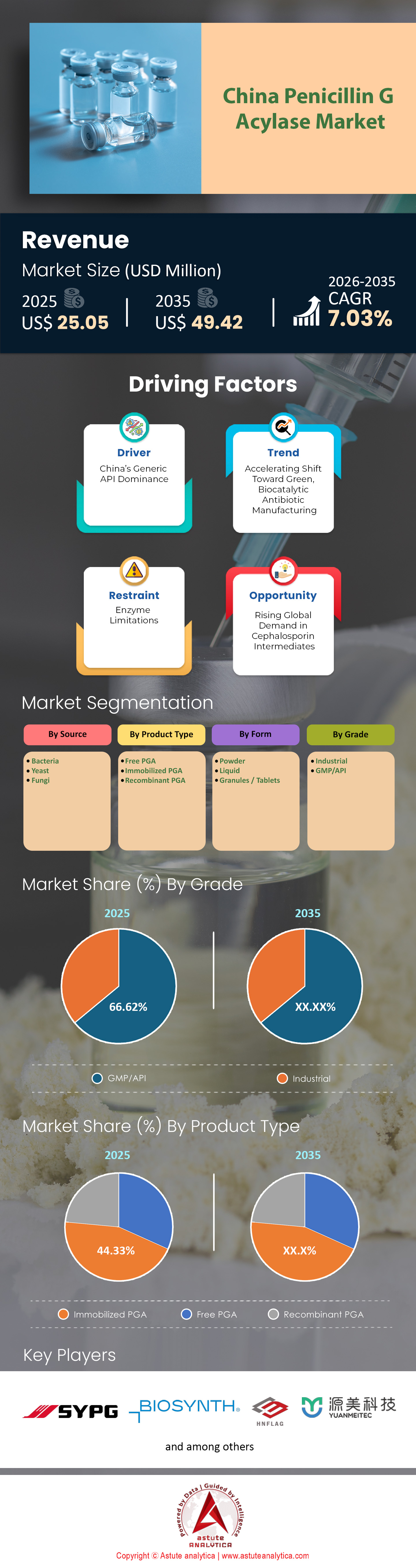

Le marché chinois de la pénicilline G acylase était évalué à 25,05 millions de dollars en 2025 et devrait atteindre une valeur de marché de 49,42 millions de dollars d'ici 2035, avec un TCAC de 7,03 % au cours de la période de prévision 2026-2035.

Principales conclusions

- Selon la source, le segment des bactéries représente 56,68 % de la part de marché du marché chinois de la pénicilline G acylase.

- En fonction du type de produit, le PGA immobilisé représente 42,33 % de parts de marché.

- Selon le format, le segment des poudres représente 44,98 % de parts de marché.

- En fonction de la qualité, le segment GMP/API représente 66,62 % de parts de marché du marché chinois de la pénicilline G acylase.

- En fonction des utilisateurs finaux, le segment des fabricants de produits pharmaceutiques représente 51,41 % de parts de marché.

- En fonction du canal de distribution, le segment des ventes directes représente 63,98 % du marché.

L'industrie pharmaceutique mondiale se focalise souvent sur le produit final – la capsule d'amoxicilline ou l'injection d'ampicilline – mais la véritable magie opère bien en amont, grâce à un catalyseur biologique spécifique. La pénicilline G acylase (PGA) est le moteur invisible du monde des antibiotiques bêta-lactamines, et en 2025, la Chine n'est pas un simple acteur de ce marché ; elle en est le chef d'orchestre incontesté.

Comprendre la dynamique de ce secteur, c'est comprendre le fonctionnement de la chaîne d'approvisionnement mondiale des anti-infectieux. À l'aube de 2025, le marché chinois du PGA a dépassé le simple stade de la production pour devenir un acteur majeur de la biotechnologie, un secteur de consolidation à forts enjeux et un levier géopolitique stratégique.

À quel point ce marché est-il enraciné ?

Le marché chinois de la pénicilline G acylase illustre parfaitement un écosystème industriel mature. Il a largement dépassé les phases fragmentées et expérimentales du début des années 2000 pour s'établir dans un marché ultra-consolidé, véritable « océan rouge », caractérisé par l'efficacité et l'échelle. Actuellement, le marché mondial de la pénicilline G acylase est évalué à environ 175 millions de dollars américains, la Chine en détenant une part impressionnante de 45 à 50 %. Cette domination n'est pas le fruit du hasard ; elle résulte d'une stratégie menée depuis vingt ans, alliant l'immense capacité de fermentation de la Chine à la demande en aval d'acide 6-aminopénicillanique (6-APA).

En 2025, le marché est caractérisé par une dynamique de « survie des plus efficaces ». La barrière à l'entrée n'est plus seulement technologique, mais aussi liée aux économies d'échelle. Face à une demande mondiale d'antibiotiques bêta-lactamines en croissance annuelle composée (TCAC) soutenue de 4,2 %, le marché chinois du PGA s'est imposé comme un point névralgique. Un ralentissement de la production chinoise de PGA aurait des répercussions directes sur l'approvisionnement mondial en amoxicilline. Le secteur est entièrement industrialisé et utilise des technologies d'immobilisation de troisième génération permettant le recyclage des enzymes des centaines de fois, un facteur déterminant de la rentabilité dans ce secteur aux marges extrêmement faibles.

Pour en savoir plus, demandez un échantillon gratuit

Où se situe le cœur battant de l'industrie ?

La répartition géographique de la production de pénicilline G acylase en Chine n'est pas aléatoire ; elle suit la « ceinture de fermentation », où les matières premières comme l'amidon de maïs et les acides aminés sont abondantes et bon marché. La production est fortement concentrée dans le nord et l'est du pays. La province du Shandong demeure le leader incontesté, concentrant environ 40 % de la capacité de fermentation totale nationale. Des villes comme Jining et Zibo sont de véritables « villes des enzymes », où la chaîne d'approvisionnement en substrats de fermentation est parfaitement intégrée à la bioproduction de pointe.

Cependant, le marché chinois de la pénicilline G acylase connaît une légère évolution en 2025 en raison des réglementations environnementales. On observe un effet d'entraînement stratégique vers les provinces du Henan et du Hebei, et même plus à l'ouest, au Xinjiang, où les coûts énergétiques – un facteur critique pour la fermentation à température contrôlée – sont nettement inférieurs. De plus, Shanghai et le Zhejiang constituent les centres névralgiques de l'opération, abritant les centres de R&D où est réalisée la modification génétique de ces enzymes, même si la production de masse a lieu dans le nord industriel. Ce regroupement géographique crée un avantage logistique considérable, réduisant les coûts de transport des matières premières d'environ 15 à 20 % par rapport aux concurrents occidentaux.

Qui sont les titans qui dominent l'échiquier ?

Le marché chinois de la pénicilline G acylase présente un paysage concurrentiel fascinant, mêlant des entreprises spécialisées dans les enzymes et des géants pharmaceutiques verticalement intégrés. En 2025, ce marché sera dominé par des acteurs capables de garantir une activité élevée (unités par gramme) et une longue durée de conservation (cycles de recyclage).

En matière de technologie enzymatique, des entreprises spécialisées comme Vland Biotech, Sunson Industry Group et KdN Biotech sont à la pointe. Maîtrisant l'expression génétique, elles produisent des souches de PGA offrant des taux de conversion supérieurs de 10 à 15 % à la moyenne du secteur il y a cinq ans. À l'opposé, on trouve les géants de l'intégration, tels que The United Laboratories (TUL) et CSPC Pharmaceutical Group. Leur particularité ? Ils sont les plus gros consommateurs de PGA au monde. Grâce à leur intégration verticale et à la production de leurs propres enzymes (ou au contrôle de chaînes d'approvisionnement dédiées), ils fixent de facto le prix plancher du marché. À elle seule, avec son immense capacité de production de 6-APA, TUL influence la demande du marché des enzymes plus que n'importe quel acheteur indépendant.

Quelle est l'ampleur de la capacité de production sur le marché chinois de l'acylase de pénicilline G ?

Pour appréhender la capacité de production de la pénicilline G acylase, il est essentiel d'examiner les produits dérivés. En 2025, la Chine produisait plus de 300 000 tonnes d'intermédiaires d'antibiotiques par an. Afin de soutenir cette production massive, la capacité de production nationale de PGA immobilisée est estimée entre 4 500 et 6 000 tonnes de billes enzymatiques par an.

Les taux d'utilisation des capacités en 2025 sont élevés, se situant en moyenne entre 82 et 85 %, sous l'effet d'une recrudescence des infections respiratoires post-pandémiques qui a fait exploser la demande d'amoxicilline. Il est crucial de souligner que les fabricants chinois ont réalisé une véritable révolution en matière de rendement. Grâce aux technologies d'évolution dirigée, l'activité spécifique de la pénicilline G acylase produite en Chine est passée d'environ 150 U/g il y a dix ans à plus de 250-300 U/g dans les lots commerciaux actuels. Ainsi, malgré une croissance modérée de la capacité de production physique, la capacité fonctionnelle – la quantité d'antibiotique pouvant être utilisée pour traiter les infections – a connu une augmentation spectaculaire.

Le monde est-il dépendant des exportations chinoises ?

Le modèle d'exportation de la pénicilline G acylase en Chine est complexe. Si la Chine est l'usine du monde, elle privilégie l'exportation de l'intermédiaire à valeur ajoutée (6-APA) plutôt que du catalyseur brut (PGA). Par conséquent, plus de 70 % du PGA produit en Chine est consommé localement pour alimenter les immenses cuves de fermentation d'antibiotiques du pays.

Cependant, l'activité d'exportation s'intensifie, notamment vers l'Inde. Alors que l'Inde renforce ses programmes d'incitation à la production (PLI) pour relancer sa propre production de pénicilline G, les fabricants indiens recherchent activement des enzymes de haute qualité. En 2024-2025, les exportations d'enzymes industrielles de Chine vers l'Inde ont enregistré une hausse de 12 % par rapport à l'année précédente. Parmi les autres destinations clés figurent l'Asie du Sud-Est (Vietnam) et certaines régions d'Amérique du Sud (Brésil), où la production de médicaments génériques est en pleine expansion. Malgré les négociations géopolitiques visant à réduire les risques, les données montrent que les acheteurs internationaux restent fortement dépendants de la compétitivité des prix chinois, la pénicilline G chinoise étant 20 à 30 % moins chère que ses alternatives européennes.

Quelles tendances sont en train de redéfinir les règles du jeu ?

Le marché de la pénicilline G acylase est actuellement marqué par trois transformations majeures. La première est la « révolution enzymatique verte ». La synthèse chimique traditionnelle des pénicillines semi-synthétiques a quasiment disparu en Chine, remplacée par des procédés enzymatiques verts. La tendance pour 2025 est aux enzymes de « synthèse en une seule étape » : des variantes de PGA modifiées capables de traiter des concentrations de substrat plus élevées, réduisant ainsi la consommation d’eau de 40 % et les coûts de traitement des eaux usées de 30 %.

La seconde stratégie est celle dite « Chine + 1 ». Conscients des inquiétudes de leurs clients internationaux quant à une dépendance excessive aux chaînes d'approvisionnement, les fabricants chinois de PGA mettent en place des entrepôts et des partenariats dans des pays comme la Thaïlande et Singapour afin de « neutraliser » l'origine des marchandises et de contourner les éventuels obstacles tarifaires.

Troisièmement, on observe l'essor de l'ingénierie des protéines pilotée par l'IA. Les acteurs majeurs du secteur utilisent désormais des algorithmes d'IA pour prédire les mutations enzymatiques qui améliorent la thermostabilité. Ceci a permis l'introduction, en 2025, de souches « PGA robustes » capables de résister à des fluctuations de température de +/- 5 °C sans perte d'activité, un atout considérable pour les installations industrielles dont le contrôle climatique est moins précis.

À quel point la concurrence est-elle féroce ?

Le marché chinois de la pénicilline G acylase est extrêmement concurrentiel, voire impitoyable. Il s'agit d'un oligopole classique où quelques grands acteurs dictent les règles du jeu, éliminant les laboratoires plus petits et moins performants. Le principal facteur de compétitivité est le rapport qualité-prix. Les fabricants d'antibiotiques fonctionnent avec des marges très faibles ; par conséquent, ils exigent des enzymes dont le prix au kilogramme n'est pas forcément le plus bas, mais plutôt le plus économique par cycle d'utilisation.

Par exemple, si le fournisseur A propose une enzyme à 50 $/kg pour 200 cycles, et le fournisseur B une enzyme à 60 $/kg pour 400 cycles, le fournisseur B est systématiquement gagnant. Ce critère, appelé « coût opérationnel par kg de 6-APA produit », est le seul indicateur de performance clé (KPI) pertinent. En 2025, le marché chinois de la pénicilline G acylase connaît une phase de consolidation, où les cinq principaux acteurs (Shanxi Shuangyan Health Industry (Group) Co., Ltd, Biosynth et Hunan Flag Bio-Tech Co., Ltd) contrôlent près de 55 % du marché haut de gamme. La menace de nouveaux entrants est faible en raison de l'expertise technique considérable requise et de la difficulté à déloger des fournisseurs de confiance dans un processus pharmaceutique validé. En définitive, le marché chinois de la PGA est un marché extrêmement concurrentiel, protégé par la technologie, l'envergure du marché et une emprise inébranlable sur la chaîne d'approvisionnement mondiale.

Analyse segmentaire

Dominance de segments bactériens par génie génétique

Le segment des bactéries représente 56,68 % du marché chinois de la pénicilline G acylase, principalement grâce à la suprématie industrielle des systèmes d'expression d'Escherichia coli d'E. coli ont été génétiquement modifiées pour offrir des rendements enzymatiques supérieurs, dépassant souvent 12 g/L dans des installations de fermentation à haute densité. La domination de ce segment repose sur la capacité des hôtes bactériens à exprimer rapidement la pénicilline G acylase (PGA) avec une activité spécifique élevée, un facteur crucial pour la production économique d'acide 6-aminopénicillanique (6-APA).

Contrairement aux sources fongiques, qui nécessitent souvent un traitement en aval complexe, l'expression bactérienne permet une production intracellulaire simplifiée ou une sécrétion périplasmique, simplifiant ainsi la purification. Les récents progrès en matière d'optimisation des codons en Chine ont encore renforcé cet avantage, permettant aux producteurs locaux d'atteindre des titres de fermentation qui réduisent les coûts unitaires d'environ 20 % par rapport à leurs concurrents occidentaux. L'adaptabilité de la fermentation bactérienne répond parfaitement aux besoins de production massifs des géants pharmaceutiques chinois tels que CSPC et NCPC, qui s'appuient sur ces souches à haut rendement pour conserver leur position de leader mondial sur le marché des intermédiaires d'antibiotiques

La forme en poudre est privilégiée pour sa stabilité logistique

Le segment des poudres représente 44,98 % du marché, principalement grâce à sa stabilité supérieure et à son efficacité logistique tout au long de la vaste chaîne d'approvisionnement chinoise. Les formulations enzymatiques liquides sont thermodynamiquement instables et sujettes à l'hydrolyse ou à la dégradation microbienne pendant le transport, ce qui représente un risque important pour leur activité. En revanche, la poudre lyophilisée (séchée par congélation) élimine l'activité de l'eau, prolongeant ainsi la durée de conservation de l'enzyme entre 12 et 24 mois et garantissant le maintien de son efficacité même sans stockage à très basse température

Pour les acheteurs à grande échelle du marché de la pénicilline G acylase, la poudre offre un contrôle précis du procédé, permettant aux opérateurs de reconstituer l'enzyme selon les dosages exacts (unités/mL) requis pour leurs volumes de réacteur spécifiques. De plus, la logistique d'expédition de poudre concentrée est bien plus économique que celle des liquides dilués, réduisant considérablement le poids du fret et les coûts associés. Cet avantage économique est crucial pour les producteurs d'enzymes chinois exportant vers des provinces éloignées ou les marchés internationaux, où le maintien de la chaîne du froid ne peut être garanti. Par conséquent, la poudre demeure la norme du secteur pour le commerce, minimisant les risques de détérioration du produit et les pertes financières

Normes BPF essentielles à la conformité mondiale

Le segment GMP/API détient une part de marché dominante de 66,62 % sur le marché chinois de la pénicilline G acylase, grâce à l'orientation exportatrice de l'industrie pharmaceutique chinoise. Premier fournisseur mondial de 6-APA, la Chine est tenue de respecter des normes de qualité internationales rigoureuses, ce qui impose l'utilisation d'enzymes conformes aux Bonnes Pratiques de Fabrication (BPF). L'Administration nationale chinoise des produits médicaux (NMPA) a récemment renforcé la réglementation, les nouvelles directives BPF pour 2025/2026 imposant une assurance qualité et une gestion des risques rigoureuses tout au long de la chaîne d'approvisionnement

Ces réglementations garantissent que le marché de la pénicilline G acylase privilégie les enzymes de haute pureté qui n'introduisent pas d'impuretés dans la substance médicamenteuse finale. Les enzymes non conformes aux BPF sont reléguées à des applications de recherche de niche, tandis que la production d'antibiotiques à l'échelle industrielle – qui représente la grande majorité des volumes – exige strictement des matières premières certifiées conformes aux BPF pour satisfaire aux audits de la FDA et de l'EMA. La prédominance de ce segment est encore renforcée par l'exigence de traçabilité ; les fabricants de produits pharmaceutiques doivent valider la source et la qualité de chaque matière première, y compris les enzymes, pour conserver leurs autorisations d'exportation. Par conséquent, la conformité aux BPF n'est pas seulement un obstacle réglementaire, mais aussi une condition préalable à l'intégration dans la chaîne d'approvisionnement mondiale

Les fabricants pharmaceutiques favorisent l'intégration verticale

Les fabricants pharmaceutiques représentent 51,41 % des parts de marché, ce qui illustre le haut degré d'intégration verticale du secteur. Contrairement à d'autres marchés dominés par des fournisseurs d'enzymes indépendants, le marché chinois de la pénicilline G acylase est caractérisé par d'immenses producteurs d'antibiotiques tels que United Laboratories et NCPC, qui fabriquent leurs propres enzymes pour alimenter leurs lignes de production de 6-APA. Ce modèle de consommation captive permet à ces géants de contrôler environ 60 % de l'approvisionnement mondial en 6-APA, les protégeant ainsi de la volatilité des prix et des perturbations des chaînes d'approvisionnement

En produisant leurs propres enzymes, ces fabricants peuvent optimiser les performances des souches en fonction de leurs conditions de fermentation spécifiques, réalisant ainsi des économies d'échelle que les fournisseurs indépendants peinent à égaler. L'ampleur de leurs opérations – impliquant souvent des bioréacteurs de plus de 200 000 litres – crée une demande constante et massive de PGA, largement supérieure à la consommation des autres utilisateurs finaux. Cette intégration structurelle constitue une barrière stratégique à l'entrée, car elle permet aux acteurs majeurs de réduire les coûts de production et de dicter les prix mondiaux des antibiotiques. Par conséquent, le destin du marché de la pénicilline G acylase en Chine est inextricablement lié aux stratégies opérationnelles de ces méga-fabricants

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

L'immobilisation du PGA ouvre la voie à une chimie verte plus performante

La PGA immobilisée représente 42,33 % du marché chinois de la pénicilline G acylase, un chiffre qui reflète directement la transition dynamique de la Chine vers une production durable. Les réglementations environnementales « Blue Sky » et « Zero Liquid Discharge » (ZLD) ont contraint l'industrie à abandonner l'hydrolyse chimique au profit des procédés enzymatiques, ce qui a conduit à un taux d'adoption de 95 % pour les systèmes immobilisés dans les installations modernes. La croissance de ce segment est alimentée par la réutilisabilité de l'enzyme ; les matrices d'immobilisation avancées permettent désormais de recycler l'enzyme pendant plus de 250 cycles de réaction sans perte d'activité significative

Cette durabilité réduit considérablement les dépenses opérationnelles des fabricants d'antibiotiques, diminuant de près de 40 % les coûts de remplacement des enzymes. De plus, la PGA immobilisée offre une stabilité supérieure face aux variations de pH et aux contraintes thermiques, garantissant des taux de conversion constants de la pénicilline G en 6-APA, même dans des conditions industrielles variables. La possibilité de séparer facilement le biocatalyseur du milieu réactionnel simplifie également les étapes de purification en aval, évitant ainsi la contamination protéique du principe actif final. Alors que les producteurs chinois s'efforcent de respecter des normes environnementales plus strictes tout en maintenant de faibles marges, le marché de la pénicilline G acylase continue de dépendre fortement de ces systèmes catalytiques robustes et réutilisables

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Évolutions récentes du marché chinois de la pénicilline G acylase

- Mise en service de la base portuaire de Gaolan de United Laboratories (TUL) (2025) : United Laboratories (Holdings) Ltd. a officiellement achevé et mis en service sa base portuaire de Gaolan en 2025. Cette installation massive ajoute environ 2 000 tonnes de capacité annuelle pour les API et les intermédiaires de céphalosporines aseptiques, augmentant considérablement leur demande pour les procédés de conversion enzymatique comme le PGA.

- Approbations de médicaments génériques de CSPC Pharmaceutical (2025) : Le Groupe pharmaceutique CSPC a annoncé avoir reçu neuf nouvelles autorisations d’enregistrement de médicaments début 2025. L’élargissement de son portefeuille de génériques, y compris des injectables complexes, renforce son besoin en intermédiaires bêta-lactamines de haute qualité produits en interne.

- Réorientation de la production de BioNTech-CureVac (2025) : Bien que principalement axée sur l’ARNm, la réorientation plus large de la production opérée par BioNTech (acquisition des actifs de CureVac) a incité des entreprises chinoises de fabrication à façon (CMO) comme WuXi Biologics à réaffecter leurs capacités de fermentation. Ce remaniement stratégique a un impact sur la disponibilité des bioréacteurs pour les enzymes industrielles comme la PGA.

- Nouvelles annexes aux BPF de la NMPA pour les excipients (2025) : L’Administration nationale chinoise des produits médicaux (NMPA) a publié en mai 2025 de nouvelles annexes aux BPF concernant spécifiquement les excipients et les matières premières pharmaceutiques. Ces réglementations ont désormais un impact direct sur les fabricants d’enzymes, les obligeant à moderniser leurs systèmes de gestion de la qualité des intrants biologiques utilisés dans la production de principes actifs pharmaceutiques (API).

- Obligations vertes pour le zéro rejet liquide (2025) : Plusieurs grands acteurs pharmaceutiques chinois, notamment ceux de la filière des bêta-lactamines, ont émis des obligations vertes en 2025 afin de financer des projets de zéro rejet liquide (ZRL). Ce financement est explicitement lié au remplacement des lignes de synthèse chimique par des technologies enzymatiques pour atteindre les objectifs du programme « Blue Sky ».

Principales entreprises du marché chinois de l'acylase de pénicilline G

- Shanxi Shuangyan Health Industry (Group) Co., Ltd.

- Biosynthèse

- Hunan Flag Bio-Tech Co., Ltd

- Biotechnologie de Guangzhou Linmu

- HANGZHOU JUNFENG BIOENGINEERING CO. LTD.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par source

- Bactéries

- Levure

- Champignons

Par type de produit

- PGA gratuit

- PGA immobilisé

- PGA recombinant

Par formulaire

- Poudre

- Liquide

- Granulés / Comprimés

Par niveau

- Industriel

- BPF/API

Par l'utilisateur final

- Fabricants de produits pharmaceutiques

- CDMO/CMO

- Instituts de recherche

- Entreprises chimiques industrielles

Par canal de distribution

- Ventes directes

- Distributeurs

- Commerce en ligne/e-commerce

QUESTIONS FRÉQUEMMENT POSÉES

En 2025, le marché était évalué à 25,05 millions de dollars et devrait atteindre 49,42 millions de dollars d'ici 2035, soit une croissance annuelle composée de 7,03 %. Cette croissance est alimentée par la demande mondiale croissante d'antibiotiques bêta-lactamines.

La PGA immobilisée domine le marché avec une part de 42,33 % car elle permet le recyclage de l'enzyme sur plus de 250 cycles. Cette réutilisation réduit les coûts opérationnels de près de 40 % et simplifie le processus de séparation, garantissant ainsi des principes actifs pharmaceutiques (API) finaux plus purs.

Les principaux producteurs d'antibiotiques, tels que The United Laboratories (TUL) et CSPC, fabriquent leurs propres enzymes pour alimenter leur production interne de 6-APA. Cette intégration verticale leur permet de contrôler près de 60 % de l'offre mondiale, imposant de fait des prix planchers et exerçant une forte pression sur les fournisseurs d'enzymes indépendants.

Les annexes aux BPF de la NMPA de 2025 imposent des normes de qualité rigoureuses pour les excipients pharmaceutiques. Ceci contraint les fabricants du marché chinois de la pénicilline G acylase à produire des enzymes de qualité BPF (66,62 % du marché), condition indispensable pour réussir les audits de la FDA/EMA et conserver leurs licences d'exportation vers des marchés comme l'Inde et l'Europe.

Les systèmes utilisant Escherichia coli (E. coli) représentent 56,68 % du marché. Les producteurs chinois privilégient E. coli pour ses rendements de fermentation élevés et sa production intracellulaire simplifiée, ce qui réduit les coûts unitaires d'environ 20 % par rapport aux alternatives fongiques.

Les exigences environnementales ont incité l'industrie à adopter la synthèse en une seule étape utilisant des souches de PGA robustes. Ce changement élimine les solvants chimiques, réduisant ainsi la consommation d'eau de 40 % et les coûts de traitement des eaux usées de 30 %, garantissant la conformité aux réglementations environnementales.

Le critère déterminant est le coût opérationnel par kg de 6-APA produit. Les acheteurs privilégient la durée de vie (nombre de cycles) au prix de la matière première par kg ; une enzyme plus coûteuse mais d'une durée de vie de 400 cycles est préférée à une option moins chère d'une durée de vie de seulement 200 cycles.

Pour atténuer les risques géopolitiques, les entreprises chinoises établissent des entrepôts et des partenariats en Asie du Sud-Est (par exemple en Thaïlande). Cette stratégie permet de neutraliser les préoccupations liées à l'origine des produits tout en préservant les avantages concurrentiels en matière de coûts sur lesquels comptent les acheteurs internationaux.

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

|

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |