Scénario de marché

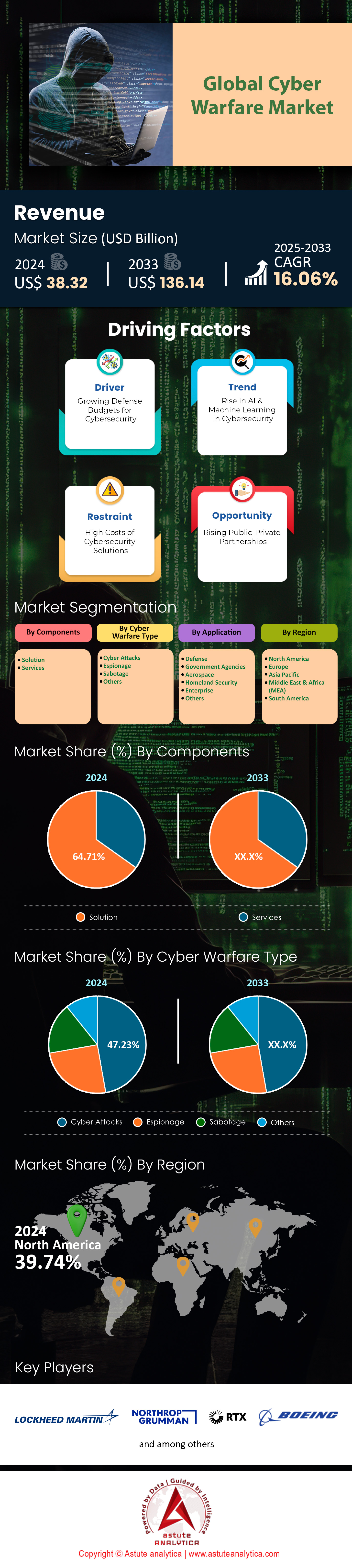

Le marché de la cyberguerre était évalué à 38,32 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 136,14 milliards de dollars américains d'ici 2033, avec un TCAC de 16,06 % au cours de la période de prévision 2025-2033.

Le marché mondial de la cyberguerre a connu une croissance sans précédent, tant en valeur qu'en complexité, largement alimentée par la multiplication des cyberattaques de grande envergure et l'adoption rapide des technologies numériques. Cette croissance est influencée par la fréquence croissante d'attaques sophistiquées, illustrée par des incidents majeurs tels que la violation de données chez Change Healthcare, qui a entraîné une perte de 2,87 milliards de dollars pour UnitedHealth Group, et la fuite de données chez Snowflake, qui a touché plus de 100 clients. De tels événements soulignent les graves risques financiers et opérationnels auxquels sont confrontées les organisations à l'échelle mondiale, ainsi que le besoin crucial de mesures de cyberdéfense avancées.

Des acteurs clés tels qu'Airbus SE, BAE Systems plc, Booz Allen Hamilton Inc., Cisco Systems Inc., IBM, Lockheed Martin Corporation et Northrop Grumman Corporation dominent le marché de la cyberguerre grâce au développement de solutions de pointe en matière de renseignement sur les menaces, de protection des données et de sécurité gérée. Si l'Amérique du Nord est en tête, portée par des dépenses fédérales américaines considérables (plus de 20 milliards de dollars), d'autres régions comme l'Asie-Pacifique et le Moyen-Orient connaissent également une croissance rapide face à l'escalade des cybermenaces. Les cadres réglementaires internationaux, notamment le décret américain relatif à l'amélioration de la cybersécurité nationale et le RGPD européen, ont accéléré les investissements dans les infrastructures de cybersécurité et favorisé l'adoption d'architectures « zéro confiance ». Parallèlement, une pénurie de main-d'œuvre de 4 millions de personnes à l'échelle mondiale représente un défi majeur pour la capacité des organisations à faire face à la sophistication croissante des cybermenaces.

À l'avenir, les technologies émergentes telles que l'intelligence artificielle (IA) et l'informatique quantique devraient profondément transformer le paysage du marché de la cyberguerre, en renforçant les capacités défensives et offensives. Les solutions basées sur l'IA facilitent la détection des menaces en temps réel et comblent le déficit de compétences en automatisant les tâches complexes. L'informatique quantique, quant à elle, recèle le potentiel de compromettre les systèmes de chiffrement traditionnels, ce qui rend nécessaire le développement urgent d'algorithmes cryptographiques résistants à l'informatique quantique. Conjuguées à la projection d'une augmentation de 75 milliards d'objets connectés d'ici 2025, ces évolutions technologiques redéfiniront les stratégies de guerre numérique, en mettant l'accent sur l'innovation, la conformité réglementaire et le développement des compétences afin de garantir des cyberdéfenses robustes.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L’escalade des tensions géopolitiques alimente les investissements dans les capacités cyber offensives et défensives

L'escalade des tensions géopolitiques sur le marché de la cyberguerre a entraîné une augmentation significative des cyberattaques commanditées par des États et, par conséquent, des investissements dans les cybercapacités. En 2024, les cyberattaques russes contre l'Ukraine ont atteint le chiffre alarmant de 4 315 incidents, ciblant principalement les infrastructures critiques telles que les services gouvernementaux, le secteur de l'énergie et les entités liées à la défense. Ces attaques visaient à voler des données sensibles et à perturber les opérations par des tactiques comme la distribution de logiciels malveillants et le phishing. De même, les cyberattaques chinoises contre Taïwan ont explosé, atteignant 2,4 millions de tentatives quotidiennes en 2024, ciblant les systèmes gouvernementaux et les entreprises de télécommunications. Ces chiffres soulignent l'utilisation croissante de la cyberguerre comme outil d'influence géopolitique et d'avantage stratégique.

Face à ces menaces, les nations ont considérablement augmenté leurs budgets et leurs capacités en matière de cyberdéfense et de cyberguerre. Le budget fédéral américain pour l'exercice 2025 a alloué des fonds importants à la lutte contre les cybermenaces émergentes et au renforcement des mesures fédérales de cybersécurité. Cet investissement comprend des financements pour la modernisation des politiques et des infrastructures de sécurité, notamment l'adoption de langages de programmation à sécurité mémoire et l'amélioration de la sécurité du protocole BGP. L'accent est désormais mis sur l'élimination de catégories entières de vulnérabilités et le renforcement de la cyber-résilience nationale. Par ailleurs, l'importance accordée aux partenariats public-privé et aux initiatives de formation axées sur les compétences répond au besoin crucial d'une main-d'œuvre qualifiée en cybersécurité. Ces investissements visent à développer à la fois des mesures défensives et des capacités offensives, constituant ainsi un atout dissuasif et stratégique dans le paysage évolutif de la cyberguerre.

Tendance : Adoption de la cryptographie résistante à l'informatique quantique pour contrer les futures menaces liées à l'informatique quantique

L'adoption de la cryptographie résistante à l'informatique quantique s'accélère à mesure que les organisations se préparent aux menaces potentielles que représentent les ordinateurs quantiques dans le domaine de la cyberguerre. En 2025, plus de 200 organisations à travers le monde, dont des géants de la tech comme IBM et Google, avaient lancé des projets pilotes pour tester des algorithmes résistants à l'informatique quantique en conditions réelles. Ces implémentations s'appuient sur des algorithmes sélectionnés par le National Institute of Standards and Technology (NIST), tels que CRYSTALS-Kyber pour le chiffrement général et CRYSTALS-Dilithium pour les signatures numériques. L'urgence de cette transition est soulignée par la menace du « chiffrement différé », selon laquelle des adversaires pourraient intercepter et stocker des données chiffrées dès aujourd'hui, en attendant que les ordinateurs quantiques soient suffisamment puissants pour les déchiffrer.

Des cas concrets de déploiement de la cryptographie résistante à l'informatique quantique émergent dans divers secteurs du marché de la cyberguerre. L'initiative Quantum Flagship de l'Union européenne a investi 1 milliard d'euros dans le développement des technologies quantiques, notamment la cryptographie. Dans le secteur financier, JPMorgan Chase a lancé des essais de systèmes cryptographiques résistants à l'informatique quantique afin de sécuriser les transactions et de protéger les données sensibles de ses clients. Google a implémenté une approche hybride dans le navigateur Chrome, combinant des algorithmes classiques et résistants à l'informatique quantique pour sécuriser les connexions TLS (Transport Layer Security) à l'aide de X25519Kyber768. Cette approche témoigne de l'engagement du secteur à se préparer à l'ère quantique tout en maintenant la compatibilité avec les systèmes actuels. Face à la prise de conscience croissante de la menace quantique, l'année 2024 a été une année charnière pour le développement et la mise en œuvre de solutions résistantes à l'informatique quantique, et l'on s'attend à ce que la finalisation des normes NIST favorise leur adoption dans tous les secteurs.

Défi : Un paysage des menaces en évolution rapide, plus rapide que les mesures et stratégies de sécurité traditionnelles

Le marché de la cyberguerre, en constante évolution, représente un défi de taille pour les organisations et les gouvernements, surpassant sans cesse les mesures et stratégies de sécurité traditionnelles. Rien qu'en 2024, les États-Unis ont recensé plus de 2 000 incidents de ransomware, entraînant des pertes financières dépassant 1,5 milliard de dollars. Ces attaques ont ciblé un large éventail de secteurs, dont la santé, l'éducation et l'industrie manufacturière, paralysant souvent les opérations et exigeant des rançons exorbitantes pour la récupération des données. Parmi les incidents notables, citons l'attaque par ransomware contre LoanDepot en janvier 2024, qui a exposé les données sensibles d'environ 16,9 millions de clients et engendré 27 millions de dollars de coûts de réponse et de récupération. De même, Schneider Electric a subi une attaque par ransomware en janvier 2024, provoquant une fuite de données de 1,5 téraoctet, affectant des clients importants et engendrant potentiellement des dommages financiers et de réputation considérables.

Pour contrer l'évolution des menaces dans la cyberguerre, les organisations adoptent de plus en plus de mesures de sécurité avancées. Plus de 5 000 entreprises ont mis en œuvre des systèmes de détection et de réponse aux incidents sur les terminaux (EDR) afin d'améliorer leurs capacités de détection des menaces. L'adoption des architectures « zéro confiance » s'est accélérée, les agences gouvernementales et les entreprises privées investissant massivement dans ce modèle de sécurité pour prévenir les accès non autorisés et atténuer les risques de menaces internes. Par ailleurs, l'intégration de l'intelligence artificielle dans de cybersécurité s'est généralisée, les grandes entreprises déployant des solutions de sécurité basées sur l'IA pour automatiser la détection et la réponse aux menaces. Ces mesures témoignent de la prise de conscience, par le secteur, de la nécessité de stratégies de défense plus dynamiques et adaptatives. Cependant, le défi demeure : suivre le rythme de l'évolution rapide des menaces. Cela exige une innovation continue, des investissements dans les technologies de pointe et la formation de professionnels de la cybersécurité qualifiés, capables d'évoluer dans cet environnement complexe.

Analyse segmentaire

Par composant : Domination du segment des solutions sur le marché de la cyberguerre (64,71 % de parts de marché)

La domination du segment des solutions sur le marché de la cyberdéfense, avec plus de 64,71 % de parts de marché, s'explique principalement par la sophistication et la fréquence croissantes des cybermenaces ciblant les infrastructures critiques et les données sensibles dans divers secteurs. Cette domination se traduit par des investissements considérables de la part des organisations pour protéger leurs actifs numériques. Par exemple, en 2025, les dépenses mondiales en solutions de cybersécurité ont atteint 217,9 milliards de dollars, dont une part importante était consacrée aux systèmes avancés de détection et de prévention des menaces. L'intégration de technologies de pointe telles que l'intelligence artificielle (IA) et l'apprentissage automatique (AA) dans les solutions de cybersécurité a été un facteur clé de cette domination. Ces solutions basées sur l'IA ont démontré une efficacité remarquable, des études montrant une réduction de 60 % du temps d'identification et de confinement des intrusions par rapport aux méthodes traditionnelles.

Les solutions clés qui expliquent cette domination sur le marché de la cyberguerre comprennent la sécurité des réseaux, la sécurité des terminaux et la sécurité du cloud. Les solutions de sécurité des réseaux ont connu une adoption massive : plus de 80 % des grandes entreprises déploieront des pare-feu de nouvelle génération et des systèmes de détection d’intrusion d’ici 2025. La sécurité des terminaux est devenue essentielle avec la généralisation du télétravail : 73 % des organisations investissent dans des systèmes EDR (Endpoint Detection and Response) avancés. La sécurité du cloud a connu une croissance exponentielle, portée par l’adoption croissante des services cloud. En 2025, 92 % des entreprises ont déclaré utiliser des environnements multicloud, ce qui nécessite des mesures de sécurité robustes. La demande pour ces solutions est encore amplifiée par la tendance croissante du télétravail et l’utilisation d’appareils personnels pour accéder aux réseaux d’entreprise, ce qui a accru la surface d’attaque des cybermenaces. Cette évolution a entraîné une augmentation de 35 % des dépenses en sécurité du cloud en 2025 par rapport à l’année précédente.

Par type de cyberguerre : les cyberattaques représentent 47 % des types de guerre

La prédominance des cyberattaques, qui représentent plus de 47 % du marché de la cyberguerre, témoigne de l'évolution des conflits modernes et des avantages stratégiques qu'offre la cyberguerre. Cette évolution s'explique par plusieurs facteurs, notamment la rentabilité des cyberopérations par rapport aux engagements militaires traditionnels, la possibilité de mener des opérations clandestines avec un déni plausible et le potentiel de perturbation significative avec un risque physique minimal. En 2025, les cyberattaques commanditées par des États ont augmenté de 38 % par rapport à l'année précédente, plus de 70 % d'entre elles ciblant des infrastructures critiques et des institutions gouvernementales. Le conflit russo-ukrainien illustre parfaitement cette tendance : les cyberattaques russes contre l'Ukraine ont bondi de 70 % en 2024, visant principalement les services gouvernementaux, le secteur de l'énergie et les entités liées à la défense.

Les principaux facteurs expliquant cette domination sur le marché de la cyberguerre sont la numérisation croissante des infrastructures critiques, l'interconnexion des systèmes mondiaux et le potentiel de guerre asymétrique. La vulnérabilité des systèmes numériques a fait des cyberattaques une option attrayante pour les acteurs étatiques et non étatiques cherchant à obtenir des avantages stratégiques. En 2025, 65 % des opérations militaires majeures comportaient une composante cyber, soulignant l'intégration de la cyberguerre dans des stratégies militaires plus larges. L'essor des menaces persistantes avancées (APT) a accentué cette tendance, avec une augmentation de 45 % des activités APT ciblant les secteurs de la défense et de l'aérospatiale en 2025. Par ailleurs, le développement de capacités offensives cybernétiques par les nations, à la fois comme moyen de dissuasion et atout stratégique, a alimenté cette domination. À titre d'exemple, le Cyber Command américain a déclaré avoir mené plus de 2 000 cyberopérations en 2025, démontrant ainsi le recours croissant à la cyberguerre comme outil de sécurité nationale et d'influence géopolitique.

Application : Application de défense contrôlant 28,22 % des revenus du marché de la cyberguerre

La part prépondérante des applications de défense dans le chiffre d'affaires du marché de la cyberguerre (28,22 %) s'explique par l'impératif de protéger les intérêts de sécurité nationale et les ressources militaires face à des cybermenaces de plus en plus sophistiquées. Cette domination se traduit par des investissements considérables de la part des gouvernements et des organismes de défense dans la cybersécurité. En 2025, les dépenses mondiales en cybersécurité de défense ont atteint 56,1 milliards de dollars, soit un taux de croissance annuel composé (TCAC) de 14,1 % par rapport à 2023. Le département de la Défense des États-Unis a alloué à lui seul 11,2 milliards de dollars à la cybersécurité dans son budget pour l'exercice 2025, une augmentation de 15 % par rapport à l'année précédente. Cet investissement significatif souligne l'importance accordée à la cybersécurité dans les stratégies de défense nationale.

Les principaux facteurs influençant la demande d'applications de défense sur le marché de la cyberguerre sont la montée en puissance des cyberactivités commanditées par des États, la nécessité de protéger les infrastructures militaires critiques et l'intégration des cybercapacités aux stratégies de guerre traditionnelles. La fréquence croissante des actes de cyberespionnage et des attaques ciblant les systèmes de défense a rendu indispensables des mesures de cybersécurité robustes. En 2025, les organismes de défense ont signalé une augmentation de 40 % des tentatives d'intrusion informatique par rapport à l'année précédente, dont 60 % étaient imputables à des acteurs étatiques. L'adoption de technologies avancées telles que l'intelligence artificielle (IA) et l'apprentissage automatique (AA) dans la cybersécurité de la défense constitue une tendance majeure : 75 % des agences de défense mettront en œuvre des systèmes de détection des menaces basés sur l'IA d'ici 2025. Ces systèmes se sont avérés très efficaces, réduisant de 35 % le délai moyen de détection et de réponse aux cybermenaces. En outre, le passage à l'architecture Zero Trust (ZTA) dans les réseaux de défense a pris de l'ampleur, 80 % des organisations de défense mettant en œuvre ou prévoyant de mettre en œuvre la ZTA d'ici la fin de 2025, améliorant considérablement leur posture de sécurité contre les menaces internes et les tentatives d'accès non autorisé.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Pôle d'excellence en cybersécurité : Leader en innovation et initiatives stratégiques de défense

Le marché de la cyberguerre a connu une croissance et une transformation importantes dans diverses régions, sous l'effet de l'escalade des tensions géopolitiques, des progrès technologiques et de la fréquence et de la sophistication croissantes des cybermenaces. En Amérique du Nord, le marché de la cybersécurité devrait représenter plus de 39,74 % des parts de marché en 2024. Les États-Unis, qui concentrent 59 % des attaques par rançongiciel dans le monde, ont intensifié leurs efforts en matière de cyberguerre, avec des investissements substantiels dans des systèmes de cyberdéfense avancés et des cadres de cybersécurité complets au sein des agences fédérales. Le département de la Défense américain a alloué 11,2 milliards de dollars à la cybersécurité dans son budget pour l'exercice 2025, soit une augmentation de 15 % par rapport à l'année précédente, soulignant ainsi l'importance cruciale des capacités cybernétiques dans les stratégies de défense nationale. Le Canada, confronté à ses propres défis (72 % des PME ayant subi des cyberattaques en 2024), a lancé des initiatives stratégiques pour renforcer ses cyberdéfenses nationales, notamment des partenariats avec des entités du secteur privé afin de favoriser l'innovation dans les solutions de cybersécurité.

Europe : Cadre global de cybersécurité de l'UE : collaboration et excellence réglementaire

Le marché européen de la cyberguerre a adopté une approche proactive en renforçant son infrastructure de cybersécurité. L'Union européenne privilégie les collaborations transfrontalières et les cadres réglementaires afin d'améliorer les stratégies régionales de cyberdéfense. La mise en œuvre de la directive NIS2, du Cyber Resilience Act et du Cyber Solidarity Act entre 2024 et 2025 a instauré un cadre réglementaire complet visant à garantir un niveau élevé de cybersécurité dans toute l'Union. Ces initiatives ont contribué à une baisse de 49 % des attaques par rançongiciel dans la région EMEA, témoignant de l'efficacité des stratégies d'atténuation coordonnées. La création de la Réserve européenne de cybersécurité et d'un mécanisme d'urgence cybernétique au titre du Cyber Solidarity Act illustre l'engagement de l'UE en faveur de capacités collectives de préparation et de réponse. Par ailleurs, les investissements de l'UE dans la cybersécurité, notamment via des programmes comme Horizon Europe et le programme Europe numérique, ont considérablement renforcé l'infrastructure et les capacités de cybersécurité de la région.

Asie-Pacifique : Croissance rapide et progrès technologique des capacités de cyberguerre

La région Asie-Pacifique, qui représente 31 % des cyberincidents recensés dans le monde, est devenue un enjeu crucial du marché de la cyberguerre. La Chine, le Japon et l'Inde sont à la pointe des capacités cybernétiques régionales, investissant massivement dans les technologies avancées et les stratégies de défense. L'approche offensive de la Chine en matière de cyberguerre, conjuguée à ses investissements dans l'IA et la 5G, en fait une force redoutable dans le domaine numérique. Le Japon et l'Inde ont réagi en renforçant leurs infrastructures de cybersécurité : le Japon privilégie les collaborations internationales, tandis que l'Inde développe des stratégies globales de cyberdéfense pour contrer les menaces émanant d'acteurs étatiques et non étatiques. Le marché de la cyberguerre dans la région devrait croître à un TCAC de 15,3 % entre 2023 et 2030, reflétant la demande croissante de solutions de cybersécurité dans divers secteurs.

Principaux acteurs du marché de la cyberguerre

- Société Lockheed Martin

- Northrop Grumman

- Raytheon Technologies Corporation

- La société Boeing

- L3Harris Technologies, Inc.

- Société General Dynamics

- IBM Corporation

- Booz Allen Hamilton Inc

- Airbus SE

- Systèmes BAE

- Autres joueurs importants

Évolutions récentes du marché de la cyberguerre

- Mars 2025 : Mastercard acquiert Recorded Future, une entreprise leader dans le domaine du renseignement sur les menaces, pour 2,65 milliards de dollars. Cette acquisition renforce considérablement les capacités de cybersécurité de Mastercard, notamment en matière de renseignement sur les menaces, essentiel pour anticiper et atténuer les menaces de cyberguerre.

- Mars 2025 : Sophos acquiert SecureWorks pour 825 millions de dollars, renforçant ainsi son offre de services de sécurité gérés. Cette acquisition consolide la position de Sophos en tant que fournisseur de solutions complètes de cybersécurité, notamment celles nécessaires à la défense contre les cyberattaques.

- Mars 2025 : SecureOps et DataDefend fusionnent pour former une entité unique valorisée à 1,5 milliard de dollars. Cette fusion vise à fournir des solutions de sécurité complètes, en ciblant les petites et moyennes entreprises, souvent victimes de cyberattaques.

- Février 2025 : Alphabet annonce son intention d’acquérir Wiz pour 32 milliards de dollars. Les solutions de sécurité cloud de Wiz devraient considérablement enrichir l’offre de cybersécurité d’Alphabet, notamment en matière de protection des infrastructures cloud contre les cybermenaces.

- Février 2025 : Tines, une entreprise irlandaise spécialisée en cybersécurité, a levé 125 millions de dollars lors d’un tour de table de série C. Ce financement substantiel témoigne de la demande croissante de solutions d’automatisation et d’orchestration dans le domaine de la cybersécurité et de la cyberguerre.

- Février 2025 : Oligo Security, société israélienne spécialisée en cybersécurité et en informatique en nuage, a levé 50 millions de dollars lors d’un tour de table de série B. Cet investissement souligne l’importance de la sécurité du cloud dans le contexte évolutif de la cyberguerre.

- Janvier 2025 : Semgrep, société spécialisée en cybersécurité et analyse de données, a levé 100 millions de dollars lors d’un tour de table de série D. Cet investissement important témoigne de l’intérêt croissant pour l’analyse de données en cybersécurité et les capacités avancées de détection des menaces.

- Décembre 2024 : Axiado Corporation, une entreprise américaine spécialisée en cybersécurité, a levé 60 millions de dollars lors d’un tour de table de série C. Cet investissement vise à renforcer la sécurité des firmwares, un aspect crucial de la protection du matériel contre les cybermenaces.

- Novembre 2024 : L’US Navy a lancé un appel d’offres pour un contrat de 243,9 millions de dollars portant sur la recherche et la construction de systèmes de guerre électronique tactiques et de combat. Ce contrat, géré par le Laboratoire de recherche navale (Naval Research Laboratory), est axé sur l’ingénierie des systèmes, le développement de tactiques de guerre électronique et l’intégration de diverses capacités de guerre électronique.

Principales entreprises du marché de la cyberguerre

- AIRBUS

- Systèmes BAE

- Booz Allen Hamilton Inc

- Société technologique DXC

- Société General Dynamics

- Intel Corporation

- IBM Corporation

- Leonardo SpA.

- Société Lockheed Martin

- Northrop Grumman

- Raytheon Technologies Corporation

- L3Harris Technologies Inc

- Autres joueurs importants

Aperçu de la segmentation du marché

Par composants

- Solution

- Services

Par type de cyberguerre

- Cyberattaques

- Espionnage

- Sabotage

- Autres

Sur demande

- Défense

- Agences gouvernementales

- Aérospatial

- Sécurité intérieure

- Entreprise

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |