Marché du refroidissement des centres de données : par composant (solutions, services) ; type de centre de données (niveau 1, niveau 2, niveau 3, niveau 4) ; type de refroidissement (refroidissement de salle, refroidissement de rangée/baie) ; secteur d’activité (banque, finance et assurance, informatique et télécommunications, recherche et enseignement supérieur, gouvernement et défense, commerce de détail, énergie, industrie manufacturière, santé, autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2025-2033

- Dernière mise à jour : 25 décembre 2024 | | Numéro de rapport : AA0423412

Scénario de marché

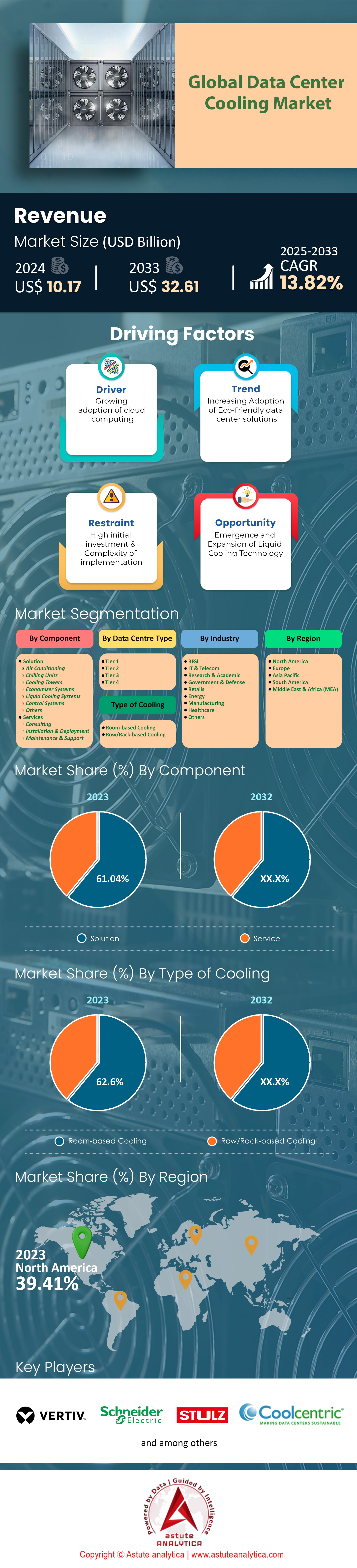

Le marché du refroidissement des centres de données était évalué à 10,17 milliards de dollars américains en 2024 et devrait atteindre une valeur de 32,61 milliards de dollars américains d'ici 2033, avec un TCAC de 13,82 % entre 2025 et 2033.

L'expansion mondiale des centres de données a connu une forte croissance en 2023, atteignant près de 700 millions de pieds carrés, incluant les installations conventionnelles et hyperscale. Les données de consommation énergétique indiquent que ces infrastructures ont dépassé les 300 térawatts, le refroidissement étant un facteur clé. De plus, les analystes du secteur estiment que les dépenses mondiales en refroidissement des centres de données ont atteint environ 40 milliards de dollars américains en 2023. Certains fournisseurs signalent que les nouvelles technologies de refroidissement liquide permettent de réduire le coût de refroidissement d'une baie de 10 000 dollars. Parallèlement, un grand centre de colocation peut dépenser plus de 40 millions de dollars américains par an en refroidissement. Le PUE moyen est d'environ 1,55 pour les nouvelles constructions visant une meilleure efficacité énergétique.

L'essor des charges de travail liées à l'intelligence artificielle (IA) dépasse les capacités de refroidissement traditionnelles des centres de données, entraînant l'émergence de solutions avancées telles que l'immersion dans l'eau et le refroidissement liquide direct par air sur la puce. Dans certaines installations hyperscale de nouvelle génération, des mécanismes de réutilisation de la chaleur de plus de 6 mégawatts sont intégrés pour injecter la chaleur récupérée dans les réseaux de chauffage urbain. Les installations haute densité hébergeant des charges de travail d'IA privilégient les systèmes de refroidissement par eau, faute de quoi elles ne peuvent gérer une charge thermique dépassant 40 kW par rack. Plusieurs pays mettent en œuvre des projets pilotes utilisant des fluides frigorigènes pour les datacenters en périphérie de réseau, avec une capacité thermique pouvant atteindre 2 gigawatts. L'intégration de l'IA dans la gestion des centres de données permet des progrès constants en matière de contrôle de la température et de l'humidité.

L'augmentation des exigences en matière de solutions de refroidissement pour les centres de données s'explique par plusieurs facteurs. La consommation accrue de services cloud, la hausse de la charge de travail liée à l'IA et la progression des projets de transition numérique sont autant de facteurs qui stimulent la modernisation et l'extension des des centres de données . La disponibilité de technologies plus économes en énergie et le renforcement des programmes gouvernementaux en faveur des infrastructures vertes favorisent également leur adoption. L'accent est mis sur la durabilité pour les opérateurs, afin de réduire les coûts d'exploitation et de répondre aux exigences réglementaires, ce qui encourage des innovations telles que les boucles d'eau glacée et le refroidissement par évaporation. Le transfert des charges de travail vers des sites distants par les entreprises accroît la demande en matière de colocation et d'infrastructures cloud, faisant du marché du refroidissement des centres de données une cible privilégiée pour l'investissement, la recherche et l'innovation en matière de conception.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : L’augmentation de la densité des serveurs exige des infrastructures de refroidissement plus robustes et plus efficaces

La maîtrise de la température est devenue une priorité absolue dans la quasi-totalité des centres de données du monde. En effet, les serveurs d'intelligence artificielle et de calcul haute performance (HPC) de dernière génération nécessitent des capacités de refroidissement très élevées. Avec des puissances allant de 25 kW à 50 kW par rack, de nombreux centres de données repoussent les limites de leurs systèmes de refroidissement. Cette augmentation soudaine de la production de chaleur explique la croissance du marché mondial du refroidissement des centres de données, qui atteignait 10,18 milliards de dollars américains en 2024. De nombreux acteurs du secteur estiment que les déploiements imminents de systèmes de refroidissement par immersion atteindront des densités de racks supérieures à 100 kW d'ici 2024. Ces systèmes d'immersion remettent également en question le besoin important de l'IA en densités de racks plus élevées. Cette pression à la croissance se reflète dans l'essor de la construction d'infrastructures informatiques, avec plus de 80 sites de centres de données hyperscale actuellement à l'étude à l'échelle internationale. Parallèlement, l'installation de capteurs dans plus de 200 grands centres de données s'est accélérée, les opérateurs anticipant des difficultés accrues pour la gestion de la température, de l'humidité et du flux d'air dans les centres de données abritant des équipements critiques.

Il est nécessaire de mettre en œuvre des stratégies novatrices pour optimiser les cadres de gestion thermique des centres de données haute densité et anticiper la croissance future de ce marché. L'immersion liquide, par exemple, exige des stratégies d'évacuation de la chaleur efficaces pour répondre aux densités de serveurs les plus élevées. Ainsi, dans les environnements de centres de données ultra-denses, le marché du refroidissement pourrait dépasser 46,6 milliards de dollars américains d'ici 2032. La seconde approche la plus directe pour la gestion thermique des systèmes refroidis par immersion liquide consiste en un refroidissement direct des puces, déjà utilisé dans plusieurs projets pilotes avec succès. Par ailleurs, la demande croissante en équipements HPC a entraîné une forte augmentation des besoins en installations de refroidissement haut de gamme sur mesure, les fournisseurs de centres de données dépassant en moyenne 2 millions de dollars américains pour les seules installations HPC. En conséquence, la refonte des installations thermiques pour les systèmes de refroidissement haute densité marque une nouvelle ère pour les centres de données, l'optimisation de la gestion thermique devenant la norme opérationnelle par excellence.

Tendance : Mise en œuvre de techniques d'immersion liquide pour améliorer sensiblement les performances de refroidissement

La technique de refroidissement par immersion s'est révélée être une technologie essentielle pour le marché du refroidissement des centres de données à l'ère moderne. Les utilisateurs ont constaté qu'immerger des serveurs entiers ou des composants dans des fluides diélectriques spécialement conçus est bien plus efficace pour éliminer les points chauds que le refroidissement par air. En 2023, la valeur totale du segment incluant le refroidissement liquide (directement sur la puce et par immersion) s'élevait à environ 3,8 milliards de dollars américains. Selon certaines prévisions, la prochaine génération de solutions d'immersion prendra en charge des processeurs d'une puissance supérieure à 1 000 W par puce, ce qui serait significatif pour 2024. Cette capacité accrue offre aux centres de données la possibilité d'exécuter des tâches d'IA générant une forte chaleur, notamment celles liées à l'apprentissage profond. Le refroidissement par immersion suscite également un vif intérêt dans les secteurs du minage de cryptomonnaies et des serveurs blockchain, où plusieurs opérateurs ont investi plus de 10 millions de dollars américains dans la modernisation de leurs installations.

Outre l'amélioration des opérations, ces systèmes offrent également de nombreux avantages opérationnels, notamment la réduction des besoins de maintenance et la possibilité de recycler la chaleur. Selon une étude de marché récente, les investissements cumulés dans le déploiement du refroidissement par immersion liquide pour les centres de données pourraient dépasser 11 milliards de dollars américains d'ici 2033, témoignant d'un fort intérêt de la part des fournisseurs de services hyperscale et de colocation. En Asie et en Amérique du Nord, les opérateurs de centres de données affirment que les technologies d'immersion peuvent éliminer plusieurs dizaines de kilowatts de chaleur par rack, un facteur essentiel pour les clusters HPC haute densité. Dans le contexte de l'hyperconcentration, qui favorise la croissance, le refroidissement par immersion est considéré comme un élément important car il contribue à réduire les coûts liés aux équipements mécaniques. En Chine, le coût d'exploitation des centres de données équipés d'unités de refroidissement peut atteindre 1 million de dollars par an, et de nombreuses installations ont commencé à utiliser le refroidissement par immersion, ce qui leur permet de se passer des unités de refroidissement traditionnelles.

Défi : Concilier la densité de puissance et les contraintes d'espace complique les stratégies de gestion thermique

L'expansion urbaine réduit la surface disponible pour les centres de données, contraignant les opérateurs à concentrer davantage de puissance de calcul dans un espace plus restreint. Cette situation exerce une pression accrue sur le marché du refroidissement des centres de données. Ce problème est particulièrement criant dans les grandes métropoles, comme celles des États-Unis, où le prix des emprunts immobiliers peut atteindre 1 000 dollars par pied carré. La forte densité des racks engendre des émissions de chaleur excessives, difficiles à gérer pour les systèmes de climatisation classiques. Des études récentes indiquent qu'en 2024, au moins 40 grands centres de données métropolitains prévoient des extensions dans des zones où la surface au sol est limitée, les obligeant à déployer des solutions de refroidissement innovantes. À Tokyo et à Singapour, de grands centres de données testent des modules thermiques compacts capables de dissiper jusqu'à 30 fois les besoins en chauffage par rack. Certains opérateurs et entreprises cherchent à limiter les contraintes immobilières en répartissant la charge, mais le manque d'espace les oblige à recourir à des solutions de refroidissement performantes.

Le lien entre densité et espace pose des défis d'ingénierie susceptibles d'augmenter considérablement le coût total de possession. Selon les experts, environ 75 centres de données à travers le monde repensent actuellement leur agencement afin d'optimiser la circulation de l'air tout en conservant la même emprise au sol. Certains de ces projets, sur le marché du refroidissement des centres de données, ont investi entre 2 et 3 millions de dollars américains dans la tuyauterie sur mesure pour de nouveaux systèmes de refroidissement liquide avancés. Les centres urbains à forte densité de serveurs, notamment ceux qui fournissent des services cloud, consacrent souvent beaucoup de temps et d'efforts à trouver des solutions pour équilibrer la hauteur des racks et la circulation horizontale de l'air. D'autres approches permettent de résoudre ces problèmes d'espace, comme le refroidissement liquide direct ou les systèmes à immersion, qui se généralisent car ils offrent des solutions plus efficaces pour les espaces restreints devant gérer des densités thermiques plus élevées. En définitive, la difficulté à respecter les contraintes d'espace tout en maintenant une forte densité de puissance souligne la nécessité de concevoir de meilleures solutions de gestion thermique prenant en compte l'architecture du bâtiment, les systèmes de refroidissement et l'analyse prédictive afin de garantir la stabilité opérationnelle.

Analyse segmentaire

Par composant

En ce qui concerne les composants, le segment des solutions restera le principal acteur du marché du refroidissement des centres de données, avec plus de 61 % des revenus. À cet égard, diverses solutions de refroidissement, telles que les climatiseurs, les systèmes de refroidissement liquide, les tours de refroidissement, les économiseurs et les systèmes de contrôle, demeurent des éléments clés de la gestion thermique des centres de données. Elles répondent à un large éventail de besoins en refroidissement, des salles serveurs aux infrastructures hyperscale et edge. Ces composants représentent plus de 61 % du coût total du refroidissement des centres de données, chaque solution offrant une thermorégulation adaptée à différentes charges de travail. Le marché des systèmes de refroidissement utilisés dans les centres de données reflète l'importance des systèmes de maintenance nécessaires pour gérer les fortes charges thermiques des environnements actuels. Le secteur a investi 3,8 milliards de dollars dans les solutions de refroidissement liquide en 2023, principalement en raison de la forte pénétration de l'IA et du HPC. Plusieurs centres hyperscale ont commencé à déployer des systèmes de refroidissement et de contrôle d'une valeur de 3,8 milliards de dollars afin de répondre aux nouvelles normes de densité de racks. Les refroidisseurs intégrés aux systèmes à économiseur permettent aux exploitants de centres situés dans des régions chaudes, comme certaines parties de l'Amérique latine et de l'Asie, d'installer ces systèmes pour un coût supérieur à 5 millions de dollars américains.

Les systèmes électroniques et de contrôle sont étroitement interconnectés, et les systèmes de contrôle permettent de relier ces différents dispositifs, en utilisant fréquemment des applications avancées pour réguler le flux d'air, la température et l'humidité à l'échelle du campus. Les grands centres de données ont déclaré avoir déjà installé plus de 2 800 m² de systèmes de refroidissement mécanique. Ainsi, un simple coup d'œil aux études de marché sur le refroidissement des centres de données révèle les sommes considérables investies dans ces systèmes. Il s'ensuit que les unités de refroidissement avancées peuvent coûter plus d'un million de dollars chacune dans les installations de très grande envergure. Les tours de refroidissement, quant à elles, servent à évacuer la chaleur des systèmes refroidis par eau qui actionnent de puissants arbres d'alimentation. Cependant, les systèmes de climatisation restent la solution privilégiée pour les petites structures, certains opérateurs acquérant chaque année des systèmes pour plus de 50 nouveaux centres de données périphériques.

Par type de centre de données

Selon le type de centre de données, les centres de niveau 2 représentent 36,5 % du marché du refroidissement, grâce à la combinaison de la densification croissante des serveurs et du besoin grandissant d'infrastructures numériques fiables. En 2023, on comptait plus de 4 700 centres de données de niveau 2, offrant une surface opérationnelle totale d'environ 260 millions de pieds carrés (24 millions de mètres carrés). Ces sites sont également équipés de systèmes avancés de gestion des flux d'air afin d'atténuer les fortes contraintes thermiques et les variations de pression lors de certaines extensions, un seul projet ayant permis d'ajouter jusqu'à 15 mégawatts de puissance. Par ailleurs, les opérateurs investissent près de douze milliards de dollars par an dans des équipements tels que des circuits d'eau glacée et des centrales de traitement d'air modulaires, ce qui réduit considérablement les temps d'arrêt dus à la chaleur sur les serveurs critiques. La densité moyenne des racks dans certaines zones a atteint 9 kW par rack, ce qui indique une augmentation de la planification des charges de données dans les centres de données de niveau intermédiaire.

L'un des principaux facteurs expliquant la prédominance des solutions de refroidissement pour les data centers de niveau 2 réside dans leur rôle spécifique au sein de l'écosystème du refroidissement des data centers. Ces infrastructures desservent généralement une clientèle diversifiée, allant des institutions gouvernementales aux entreprises de cloud computing, et nécessitent donc des solutions horizontales et verticales pour une disponibilité maximale. De plus, les solutions auto-adaptatives répondant aux exigences des différentes régions du globe favorisent des conceptions plus économes en énergie, ce qui a conduit à l'adoption d'armoires de refroidissement adiabatiques et de systèmes avancés de surveillance de la température en temps réel dans les data centers. Les caractéristiques des systèmes de refroidissement adaptés aux charges de travail moyennes, associées à des solutions de redondance à prix abordable, ont fait des data centers de niveau 2 des lieux où les organisations, dont les exigences de performance sont de plus en plus strictes, sont prêtes à investir. Dans de nombreux cas, les développeurs de data centers de niveau 2 collaborent avec des fabricants spécialisés en équipements CVC (chauffage, ventilation et climatisation) pour concevoir des améliorations des refroidisseurs et des échangeurs de chaleur, permettant ainsi d'obtenir un meilleur PUE (efficacité énergétique des nouvelles salles). Face à des besoins croissants en stockage de données et à des tâches informatiques de plus en plus exigeantes, les centres de données de niveau 2 parviennent à maintenir leur position dominante sur le marché mondial du refroidissement des centres de données en continuant d'améliorer et de diversifier leurs stratégies de gestion thermique afin de répondre aux besoins variés de leurs clients.

Par secteur d'activité

L'expansion du marché mondial du refroidissement des centres de données est fortement influencée par le secteur des technologies de l'information et des télécommunications, qui stimule la demande en solutions de refroidissement innovantes. La part de marché de ce secteur avoisinait les 24,9 % en 2024. Ces opérateurs possèdent collectivement environ 450 millions de pieds carrés de centres de données, allant des concepts d'entreprise de base aux fonctions de travail avancées du réseau. De nombreuses entreprises de télécommunications et de technologies disposent de vastes installations de plus de 5 millions de pieds carrés, nécessitant fréquemment plus de 30 mégawatts d'électricité pour le déploiement de la 5G et les services cloud. Cette forte croissance entraîne une progression constante du secteur de la gestion thermique. Sur l'un des principaux campus, on estime à plus de 25 millions de dollars américains les investissements consacrés à la modernisation des systèmes de refroidissement en 2023.

La recherche constante d'une connectivité mondiale fiable, soutenue par une puissance de calcul massive, est la principale raison de la croissance de la demande sur le marché du refroidissement des centres de données. L'offre de services cloud hyperscale déployés régionalement, la consommation de données mobiles et les plateformes de streaming ont permis le déploiement de matériel de pointe dans un contexte réglementaire strict. Cette dynamique incite les opérateurs à adopter des stratégies de refroidissement de nouvelle génération, telles que le refroidissement liquide direct sur puce ou les systèmes d'eau glacée à l'échelle industrielle, tout en respectant les objectifs de développement durable sous différents climats. En définitive, l'expansion soutenue du secteur des technologies de l'information et des télécommunications souligne son rôle crucial dans la structuration non seulement de l'infrastructure numérique, mais aussi de l'évolution de la gestion de la dissipation thermique des centres de données, stimulant ainsi l'innovation et l'investissement dans les technologies de refroidissement sur tous les continents.

Par type de refroidissement

Avec une part de marché de plus de 62,6 %, les solutions de refroidissement de salles informatiques dominent l'écosystème du refroidissement des centres de données. Les exploitants de centres de données utilisent ces solutions pour optimiser les conditions thermiques et les gérer efficacement. Selon les dernières études de marché, plus de 3 000 projets de refroidissement de centres de données ont été déployés, intégrant des systèmes de climatisation pour salles informatiques. L'objectif est de garantir la stabilité de la température et de l'humidité, indispensable au bon fonctionnement des serveurs. D'après de nombreux exploitants, le coût unitaire d'une unité peut atteindre 18 000 $ US, en fonction des fonctionnalités personnalisées telles que les capteurs intégrés et les variateurs de vitesse.

L'un des principaux avantages des systèmes de refroidissement de salles réside dans leur capacité à s'adapter à l'évolution des besoins informatiques. Certains fabricants du marché du refroidissement des centres de données ont enregistré des coefficients d'efficacité énergétique (PEB) moyens d'environ 1,60 pour leurs installations les plus récentes, faisant ainsi de cette tendance une option idéale pour les centres de données recherchant des services fiables et économiques. Un opérateur mondial a ainsi pu éviter, au cours du dernier exercice fiscal, près de 800 pannes système liées à la chaleur, simplement en remplaçant ses anciens systèmes de refroidissement par des systèmes modernes. Ces déploiements sont souvent compatibles avec les systèmes de contrôle existants, ce qui leur permet de mesurer les facteurs environnementaux en temps réel et d'effectuer des ajustements dynamiques lorsque la température des racks devient trop élevée. Les exploitants d'installations peuvent ainsi gérer les problèmes critiques de climatisation, qui nécessiteraient des rénovations coûteuses sur les sites plus anciens, en assurant une distribution optimale de l'air froid autour des racks informatiques. Face à la demande croissante de charges de calcul dans les centres de données, il ne fait aucun doute que les technologies de refroidissement de salles continueront de bénéficier des améliorations nécessaires pour rester une technologie de refroidissement essentielle, non seulement pour les constructions existantes, mais aussi pour les nouvelles.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

L'Amérique du Nord demeure le principal marché du refroidissement des centres de données, avec une part de marché de 39,41 %. Cette situation s'explique par le développement important de ses infrastructures technologiques et de communication, ainsi que par la présence de nombreuses entreprises technologiques dans la région. Les États-Unis constituent le plus grand marché grâce à la capacité des fournisseurs de centres de données hyperscale et de colocation, qui étendent leurs activités dans des États comme la Virginie, le Texas et la Californie. En 2023, la consommation électrique des centres de données nord-américains devrait atteindre 7,4 gigawatts, soit une augmentation de près de 2,5 gigawatts par rapport à 2022, dont une grande partie est consacrée au refroidissement des systèmes. Ces chiffres sont considérables comparés à ceux de CoreSite, qui ne possède que 28 centres de données, totalisant une capacité électrique de 253,1 mégawatts et 38 134 interconnexions. CoreSite dispose néanmoins d'environ 3,6 millions de pieds carrés de surface locative nette. Si l'on examine les données sous un autre angle, l'électricité consommée par ces structures dans les foyers nord-américains pourrait alimenter environ 6 482 400 maisons.

De nombreux éléments déterminent et préservent cette position dominante. D'importantes réserves de capitaux, un marché des fusions-acquisitions dynamique et des services juridiques performants favorisent l'innovation aux États-Unis et au Canada. Les marchés nord-américains du refroidissement des centres de données investissent traditionnellement dans la construction de nouvelles installations, bénéficiant d'une énergie fiable et bon marché, ce qui attire toujours plus d'entreprises. C'est particulièrement vrai dans des régions comme le Texas, où le coût du kilowattheure est inférieur à 0,05 USD. Investir dans des solutions de refroidissement moins coûteuses dans les régions aux températures plus froides accroît la rentabilité de ces investissements. Vertiv, Stulz GmbH, Schneider Electric et Rittal sont des entreprises de renom qui ont développé des systèmes de refroidissement adaptés aux racks haute densité et actuellement utilisés dans des centres de données écologiques. Les États-Unis, avec leur vaste territoire et leurs réseaux de fibre optique performants, sont le principal contributeur à la capacité nord-américaine. Ces avancées, ainsi que la demande croissante de services cloud, de charges de travail d'IA et d'informatique de périphérie, laissent penser que le riche environnement de recherche de la région et les progrès constants en matière de technologie de refroidissement l'aideront à rester un leader sur le marché mondial du refroidissement des centres de données dans les années à venir.

Principaux acteurs du marché du refroidissement des centres de données

- Asetek Inc.

- Coolcentric

- Daikin Industries Ltd

- Refroidissement de la révolution verte

- Iceotope

- Johnson Controls International PLC

- Solutions de refroidissement liquide Inc.

- LiquidStack

- Société électrique Mitsubishi

- Groupe Munters AB.

- Solutions d'air Nortek

- Parker Hannifin

- Rittal GmbH & Co. KG

- Schneider Electric SE

- SPX Cooling Technologies, Inc

- STULZ GMBH

- Telx Holdings, Inc. (Digital Realty Trust, Inc.)

- Vertiv Co.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par composant

- Solution

- Climatisation

- Unités de refroidissement

- Tours de refroidissement

- Systèmes d'économiseur

- Systèmes de refroidissement liquide

- Systèmes de contrôle

- Autres

- Services

- Consultant

- Installation et déploiement

- Maintenance et assistance

Par type de centre de données

- Niveau 1

- Niveau 2

- Niveau 3

- Niveau 4

Par type de refroidissement

- Refroidissement ambiant

- Refroidissement par rangée/rack

Par secteur d'activité

- BFSI

- Informatique et télécommunications

- Recherche et enseignement

- Gouvernement et défense

- Commerces de détail

- Énergie

- Fabrication

- Soins de santé

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni.

- Allemagne

- France

- Italie

- Russie

- Espagne

- Pologne

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Taïwan

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |