Dynamique du marché

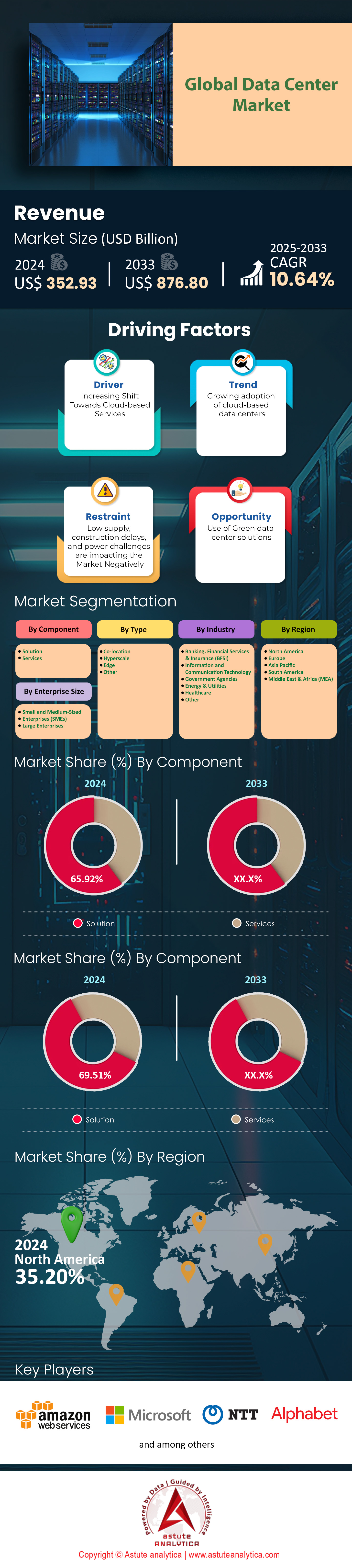

Le marché des centres de données était évalué à 352,93 milliards de dollars américains en 2024 et devrait atteindre une valorisation de 876,80 milliards de dollars américains d'ici 2033, avec un TCAC de 10,64 % au cours de la période de prévision 2025-2033.

L'expansion du secteur des centres de données s'explique par la popularité croissante des offres cloud, des charges de travail de calcul d'IA en ligne et par l'importance accordée à la transformation numérique au sein des entreprises. Cette expansion est confirmée par le marché actuel des centres de données, dont la capacité de puissance est estimée à plus de 30 gigawatts (GW), un chiffre qui englobe les installations de stockage en colocation et hyperscale. Cette tendance est particulièrement marquée à l'échelle mondiale, où le secteur des centres de données devrait consommer plus de 536 térawattheures (TWh) d'énergie d'ici 2024, soit environ 2 % de la consommation énergétique mondiale. Selon les estimations disponibles, ce chiffre devrait dépasser 857 TWh avec un taux de croissance annuel composé de 19,5 % jusqu'en 2028.

Le marché des centres de données évolue sous l'effet de l'intelligence artificielle et du calcul haute performance, qui devraient représenter la majeure partie de la croissance du secteur. Les charges de travail liées à l'IA représenteront environ un tiers de la consommation mondiale d'électricité des centres de données en 2030, avec une croissance annuelle composée (TCAC) remarquable de 44,7 %, contre une part modeste aujourd'hui. Les centres de données compatibles avec l'IA devraient représenter environ 70 % de la demande totale, qui pourrait atteindre un pic impressionnant de 171 à 219 GW d'ici 2030. L'amortissement des infrastructures s'annonce également colossal, cette nouvelle charge informatique supplémentaire devant représenter, d'ici 2030, un investissement estimé entre 250 et 300 milliards de dollars. Les États-Unis sont à la pointe de cette tendance à la hausse, les centres de données devant porter leur part dans la consommation totale d'électricité nationale à 9 % d'ici 2030, soit une augmentation de 55 % par rapport aux 4 % consommés en 2023.

Il est devenu évident que la durabilité et l'efficacité énergétique sont primordiales pour les centres de données. En 2024, ces derniers consommaient environ 3 % de l'électricité et étaient responsables d'environ 2 % des émissions de carbone, soit un niveau comparable à celui du secteur aérien. Pour remédier à ces problèmes, le secteur plaide pour une transition plus rapide vers les énergies renouvelables et des systèmes de refroidissement plus performants. Selon les statistiques, plus de 50 % des centres de données prévoient d'utiliser l'énergie solaire pour couvrir leurs besoins énergétiques, et plus de 25 % intégreront des solutions éoliennes. Par ailleurs, le marché des centres de données s'intéresse de près aux nouvelles technologies de refroidissement, comme le refroidissement liquide pour une gestion efficace du calcul haute densité.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : forte augmentation de la demande en centres de données

La demande sur le marché des centres de données est en hausse, portée par la demande croissante de technologies et d'applications gourmandes en données. En 2023, les États-Unis représentaient encore une part importante du marché mondial des centres de données, avec environ 35 % de parts de marché. La modernisation des infrastructures des centres de données américains se poursuit, avec une consommation annuelle avoisinant les 70 milliards de kilowattheures (kWh), principalement due aux nouveaux besoins en calcul et en stockage. Face à la nécessité de minimiser la latence des données, l'informatique de périphérie (edge computing) est rapidement devenue un facteur clé de cette évolution. Avec la croissance observée dans la technologie 5G et l'ampleur attendue des objets connectés (plus de 30 milliards d'appareils d'ici 2025), le marché mondial de l'informatique de périphérie devrait atteindre 15,7 milliards de dollars d'ici 2025. De plus, les dépenses en infrastructures informatiques cloud augmentent, atteignant plus de 80 milliards de dollars dans le monde en 2022, et l'on prévoit que ce chiffre dépassera les 100 milliards de dollars d'ici 2025.

Les investisseurs s'intéressent de plus en plus aux REIT (Real Estate Investment Trusts) spécialisées dans les centres de données, car ces véhicules d'investissement offrent une excellente exposition à ce marché en pleine croissance. Digital Realty Trust (DLR), l'une des REIT de centres de données les plus importantes, a connu une croissance fulgurante et une forte appréciation de sa valorisation boursière au cours des dix dernières années. Le secteur indien des centres de données, dont la croissance annuelle composée devrait dépasser 8 % entre 2023 et 2028, présente un fort potentiel de développement. Par ailleurs, ce secteur a également adopté l'automatisation et l'intelligence artificielle (IA) afin d'optimiser ses opérations, d'améliorer son efficacité énergétique et de stimuler l'innovation.

Défi 1 : Marché hautement concurrentiel avec des acteurs établis

La concurrence est féroce sur le marché des centres de données, où de nombreuses entreprises bien établies détiennent une part importante du marché. Par exemple, aux États-Unis, les dix principaux fournisseurs contrôlent à eux seuls plus de 50 % du marché, laissant peu de place aux nouveaux acteurs. Cette forte concentration du marché exige une différenciation majeure de la part des entreprises souhaitant y entrer. Elles peuvent, par exemple, proposer des services destinés aux régions non desservies, introduire des services de calcul haute performance ou fournir des services pour des secteurs d'activité spécifiques. Miser uniquement sur les prix est risqué, car cela réduit considérablement les marges et compromet la viabilité à long terme du secteur.

De plus, l'acquisition de centres de données dans des pôles comme le nord de la Virginie, où le taux de vacance est inférieur à 5 %, s'avère difficile en raison des contraintes immobilières. Par ailleurs, les normes environnementales et énergétiques plus strictes aggravent le problème en rendant le développement de nouveaux centres de données onéreux et leur mise sur le marché peu pratique. Les nouveaux centres de données à la pointe de la technologie nécessitent un investissement considérable, non seulement dans le foncier, mais aussi dans la construction et les équipements performants. Ces dépenses empêchent les petites entreprises de rivaliser avec les grandes déjà présentes sur le marché.

Le paysage du marché des centres de données évolue avec l'émergence de fournisseurs de cloud hyperscale tels qu'Amazon Web Services (AWS), Microsoft Azure et Google Cloud. Ces entreprises développent sans cesse des centres de données hyperscale et tirent parti de leur position dominante pour exercer une pression accrue sur les opérateurs de centres de données existants. Afin de rester compétitifs, ces derniers n'ont d'autre choix que de s'adapter en proposant des services supplémentaires, en multipliant les options de connectivité et en fournissant des solutions sur mesure.

Défi 2 : Une consommation d’énergie très élevée exerce une pression accrue sur les dépenses d’investissement

Le marché des centres de données est également connu pour sa forte consommation d'énergie, notamment pour alimenter les serveurs et assurer un refroidissement efficace. En 2023, la consommation énergétique des centres de données était estimée entre 240 et 340 TWh, soit environ 0,87 milliard de kWh par habitant. Aux États-Unis, les centres de données consomment environ 70 milliards de kWh par an, ce qui représente 2 % de la consommation énergétique totale enregistrée dans le pays sur une année. À titre de comparaison, l'ensemble du secteur des centres de données a consommé 1 100 TWh, soit environ 1 % de la consommation électrique mondiale, selon le Global Electricity Review 2020. Aujourd'hui, les centres de données présentent une consommation énergétique élevée pour de nombreuses raisons, notamment le fonctionnement continu des serveurs, qui nécessite l'utilisation de systèmes de refroidissement pour réduire la chaleur émise par les équipements. Bien que les appareils informatiques aient bénéficié des nouvelles technologies en matière d'efficacité énergétique, l'utilisation d'applications d'IA et de charges de travail axées sur les données risque de freiner, voire de compromettre, ce progrès technologique en raison de leur forte consommation énergétique. À titre d'exemple, l'entraînement d'un modèle d'IA complexe requiert une quantité d'énergie équivalente à celle consommée par des centaines de foyers en une seule année.

Pour remédier à ces problèmes, de nombreux opérateurs de centres de données se tournent vers les énergies renouvelables et les technologies écoénergétiques. Des entreprises comme Google et Microsoft visent la neutralité carbone et étudient des solutions de refroidissement alternatives, telles que le refroidissement liquide et le refroidissement naturel. Cependant, satisfaire les besoins énergétiques considérables tout en produisant une énergie propre demeure un défi qui nécessitera d'importants investissements et une collaboration étroite avec les fournisseurs d'énergie.

Analyse segmentaire

Par composant

Par composant, le segment des solutions a généré plus de 65 % des revenus du marché des centres de données. Avec la généralisation des objets connectés (IoT), le stockage des données d'entreprise a migré vers le cloud et l'intelligence artificielle s'est imposée comme une technologie courante. De ce fait, le volume de données créées a explosé. En 2023, le nombre d'objets connectés (IoT) à lui seul dépassera les 29 milliards dans le monde, complexifiant davantage les habitudes de consommation de données à l'échelle mondiale. Cela exige de nouvelles solutions de centres de données performantes, capables d'accueillir et de traiter d'importants volumes d'informations. L'expansion des infrastructures des centres de données, nécessaire pour faciliter la génération de données, a conduit les grandes entreprises technologiques à investir massivement. Pour améliorer ses services cloud, Microsoft, par exemple, a annoncé son intention de construire entre 50 et 100 nouveaux centres de données chaque année. Par ailleurs, la consommation énergétique du secteur des centres de données est devenue un enjeu majeur : ces installations représentaient environ 1 % de la consommation mondiale d'électricité en 2023. Cette situation a engendré une transition vers les énergies vertes et un abandon progressif des sources d'énergie traditionnelles.

D'après le rapport d'IBM sur le coût d'une violation de données, le coût moyen d'une telle violation atteint le montant astronomique de 4,45 millions de dollars, faisant de la cybersécurité un enjeu crucial. Par conséquent, les entreprises du secteur des centres de données cherchent à adopter des mesures de sécurité fiables. De plus, l'intelligence artificielle contribue à optimiser l'infrastructure des centres de données, les systèmes de refroidissement basés sur l'IA permettant de réaliser des économies d'énergie de près de 40 %. Le déploiement des réseaux 5G à faible latence, qui devraient compter plus de 1,5 milliard de connexions d'ici la fin de l'année, stimulera également le besoin de solutions de pointe pour les centres de données afin de gérer l'augmentation des volumes de données.

Par type

Le segment hyperscale conserve une part importante du marché des centres de données, représentant 35,14 % des revenus en 2023. Exploités par des fournisseurs de services cloud tels qu'Amazon, Microsoft, Google, Meta, Apple, Alibaba et Tencent, les centres de données hyperscale jouent un rôle crucial dans l'expansion et le soutien de la plateforme cloud mondiale. Leur nombre a dépassé les 700 à travers le monde. Face à la demande croissante de données, cette expansion massive était indispensable pour y répondre. Désormais, les centres de données modulaires, qui s'imposent comme des éléments constitutifs du marché, émergent. Ces modules permettent aux grands acteurs mondiaux de cibler rapidement le marché des centres de données et de réduire leurs coûts. La rapidité de construction est également accrue grâce à ces centres. Modula se développe rapidement sur le marché, porté par le besoin mondial d'efficacité et de flexibilité. Une implantation optimale des clients, au cœur des zones densément peuplées, garantit un service de qualité supérieure, et l'augmentation rapide des capacités permet d'apporter des améliorations en cas de besoin.

Les avancées technologiques et leur situation géographique ont permis à des villes comme Mumbai, Singapour, Amsterdam et Dublin, surnommées les « quatre villes technologiques », de s'imposer comme des pôles d'attraction pour les centres de données hyperscale. Ces régions devraient connaître une forte croissance de ce type d'infrastructures. Mumbai devrait devenir un centre névralgique des données en doublant sa capacité de centres de données d'ici deux ans. Par ailleurs, la révolution numérique indienne contribuera largement à cette croissance. Enfin, les enjeux environnementaux incitent les investisseurs du secteur hyperscale à privilégier les énergies propres pour l'exploitation de leurs bâtiments et à atteindre leurs objectifs de réduction des émissions de carbone, renforçant ainsi la position dominante de ce segment.

Par taille d'entreprise

Les grandes entreprises sont les principaux consommateurs du marché des centres de données, représentant plus de 69 % du marché mondial et contribuant fortement à sa croissance en 2023. Ces organisations exploitent les technologies numériques telles que le cloud computing, l'analyse des mégadonnées et l'Internet des objets (IoT) pour optimiser leurs opérations, ce qui nécessite des systèmes de support robustes pour garantir leur efficacité. Le volume de données générées a explosé, la création mondiale de données devant atteindre plus de 180 zettaoctets d'ici 2025, contre 79 zettaoctets en 2021.

La construction et la gestion de centres de données internes restent coûteuses et complexes, incitant les entreprises à s'appuyer de plus en plus sur des fournisseurs tiers proposant des solutions évolutives, sécurisées et performantes. En 2023, on estime que plus de 50 % des charges de travail des entreprises s'exécutent dans le cloud, ce qui souligne une évolution majeure par rapport aux infrastructures traditionnelles. Les entreprises recherchent l'agilité et la réduction des coûts, ce qui entraîne une migration rapide de leurs charges de travail vers des environnements cloud fournis par des services tels qu'AWS, Azure et Google Cloud. De plus, les grandes entreprises du marché des centres de données adoptent des stratégies multicloud, utilisant en moyenne deux clouds publics et trois clouds privés pour optimiser les performances et réduire les risques. Environ 92 % des entreprises ont mis en œuvre une approche multicloud en 2023. Les investissements dans les services cloud continuent de progresser, les dépenses des entreprises ayant augmenté de 35 % en glissement annuel au premier trimestre 2023. Cette tendance à la hausse devrait se poursuivre, les entreprises prévoyant d'accroître encore leurs budgets cloud pour soutenir leurs initiatives de transformation numérique.

Par secteur d'activité

Le secteur des TIC (technologies de l'information et de la communication) a le potentiel de jouer un rôle majeur sur le marché des centres de données. Il devrait représenter 33,49 % des revenus. Les principaux utilisateurs finaux des infrastructures de centres de données sont les entreprises internet, de logiciels et de matériel informatique du secteur des TIC. Avec la croissance exponentielle des technologies numériques telles que l'IoT, l'IA, la 5G et le cloud computing, ces entreprises ont des besoins croissants en puissance de traitement et en capacité de stockage. Cette demande est à l'origine d'une expansion rapide des activités de construction et de location de centres de données à travers le monde. Aujourd'hui, le trafic internet mondial a été multiplié par 20 depuis 2010 grâce aux services de streaming vidéo, aux réseaux sociaux et aux applications mobiles. Ces grandes entreprises du secteur des TIC s'appuient sur les centres de données pour stocker et traiter cet afflux massif de données. Parmi toutes les technologies numériques mentionnées précédemment, le cloud computing est le principal moteur de leur demande accrue en capacité de stockage. Ils migrent leurs charges de travail des infrastructures sur site vers les plateformes cloud exploitées par Amazon, Microsoft, Google, etc. Cela est particulièrement visible lorsqu'on observe la croissance de 35 % du marché mondial des infrastructures informatiques cloud au premier trimestre, par rapport à l'année précédente.

Les opérateurs télécoms du monde entier investissent massivement dans la création de centres de données pour soutenir le déploiement de la 5G. Pour que cette technologie soit performante, une infrastructure informatique dense est indispensable ; sans elle, des applications à faible latence comme la chirurgie à distance ou les véhicules autonomes seraient impossibles. Avec l'essor de la blockchain, du machine learning et de la réalité virtuelle/augmentée, de nouvelles applications nécessitant des infrastructures de centres de données spécialisées émergent quotidiennement. Le minage de bitcoins, de par sa nature même, est extrêmement énergivore. Sa consommation électrique estimée pour 2022 devrait atteindre 110 TWh, soit près de 20 fois plus qu'en 2016.

En matière de construction et d'exploitation de centres de données, il est extrêmement difficile pour les petites entreprises de rivaliser avec les grandes firmes soutenues par le secteur des TIC. Ces dernières sont capables d'agir plus rapidement et plus efficacement, et d'investir davantage dans les énergies renouvelables et autres technologies durables afin de mieux se conformer à la réglementation. De ce fait, elles sont aujourd'hui les principaux consommateurs et exploitants du marché mondial des centres de données, ce qui bouleverse profondément ce secteur.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Comparativement aux autres régions, l'Amérique du Nord, avec plus de 35 % de parts de marché, demeure essentielle au marché mondial des centres de données. Cependant, les limitations d'approvisionnement dues aux pénuries d'électricité dans des zones clés et au manque de terrains disponibles favorisent la croissance dans des régions secondaires et émergentes comme Yorkville (Illinois) et Fort Worth (Texas). Le secteur évolue, passant de l'extension des sous-stations électriques à l'installation de centres de données à proximité des sources d'énergie. En matière de développement durable, des progrès majeurs sont en cours, mais AWS, Google, Meta et Apple ont été les plus avancés dans l'utilisation des énergies vertes, couvrant 100 % de leurs besoins. Par ailleurs, les innovations technologiques prennent de l'importance, le marché du calcul haute densité exigeant des progrès constants dans les technologies de refroidissement liquide. Fait majeur, l'intelligence artificielle devrait tripler la charge de travail des centres de données hyperscale d'ici six ans. Les efforts déployés par l'ensemble du secteur pour atteindre la neutralité carbone des centres de données d'ici 2030 soulignent l'engagement en faveur du développement durable face à la croissance des besoins numériques.

Le marché mondial des centres de données est en pleine transformation, et l'évolution du mobile, conjuguée à la digitalisation croissante, en est le principal moteur. En Asie-Pacifique (APAC), ce marché connaît la croissance la plus rapide et devrait devenir l'épicentre mondial du secteur des centres de données d'ici une décennie. Cette évolution est due à l'utilisation accrue des services cloud, du big data, de l'Internet des objets (IoT) et de l'intelligence artificielle (IA). Par exemple, en 2023, la région APAC comptait 3,1 milliards d'utilisateurs, soit environ 72 % de la population, connectés à Internet. Dans cette région, le nombre de connexions IoT cellulaires a atteint 3,4 milliards fin 2023 et devrait avoisiner les 4 milliards fin 2024. Par ailleurs, le déploiement des réseaux 5G, qui offrent une connectivité ultra-rapide à ces technologies et garantissent une connectivité ultra-fiable, contribue à la demande croissante de centres de données en périphérie de réseau.

À l'instar du marché mondial, le marché des centres de données de la région Asie-Pacifique subit de plein fouet les conséquences des taux d'intérêt élevés et de la pénurie d'énergies renouvelables. Malgré cela, il continue d'attirer des investisseurs de grande envergure. On observe une nette augmentation de la demande en intelligence artificielle, ainsi qu'une évolution stratégique vers le partage des infrastructures de centres de données par les entreprises afin de réduire leurs coûts. Une tendance claire à l'expansion mondiale se dessine : les opérateurs privilégient les opportunités offertes par l'Inde et l'Indonésie plutôt que de faire face à la surpopulation et aux pénuries d'énergie de Singapour ou de Hong Kong. L'Amérique latine a également enregistré une croissance de 38 % dans le secteur de l'énergie début 2024, ce qui laisse présager une expansion mondiale.

Principaux acteurs du marché mondial des centres de données

- Amazon Inc.

- Technologies Dell

- Immobilier numérique

- Equinix, Inc.

- Google LLC

- Hewlett Packard Enterprise Development LP

- IBM Corporation

- Microsoft Corporation

- Centres de données N+ONE

- NTT DATA, Inc.

- Oracle Corporation

- SAP SE

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par composant

- Solution

- Services

Par type

- Colocation

- Hyperscale

- Bord

- Autre

Par taille d'entreprise

- Petites et moyennes entreprises (PME)

- Grandes entreprises

Par secteur d'activité

- Services bancaires, financiers et d'assurance (BFSI)

- Technologies de l'information et de la communication

- Agences gouvernementales

- Énergie et services publics

- Soins de santé

- Autre

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Arabie Saoudite

- Afrique du Sud

- Émirats arabes unis

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |