Marché des thérapies numériques : par composant (matériel, logiciel et services) ; application (applications préventives et applications liées au traitement/aux soins) ; canal de vente (interentreprises (B2B) et entreprises-consommateurs (B2C)) et région — Dynamique du secteur, taille du marché et prévisions des opportunités pour 2025-2033

- Dernière mise à jour : 5 mai 2025 | | Numéro de rapport : AA0322170

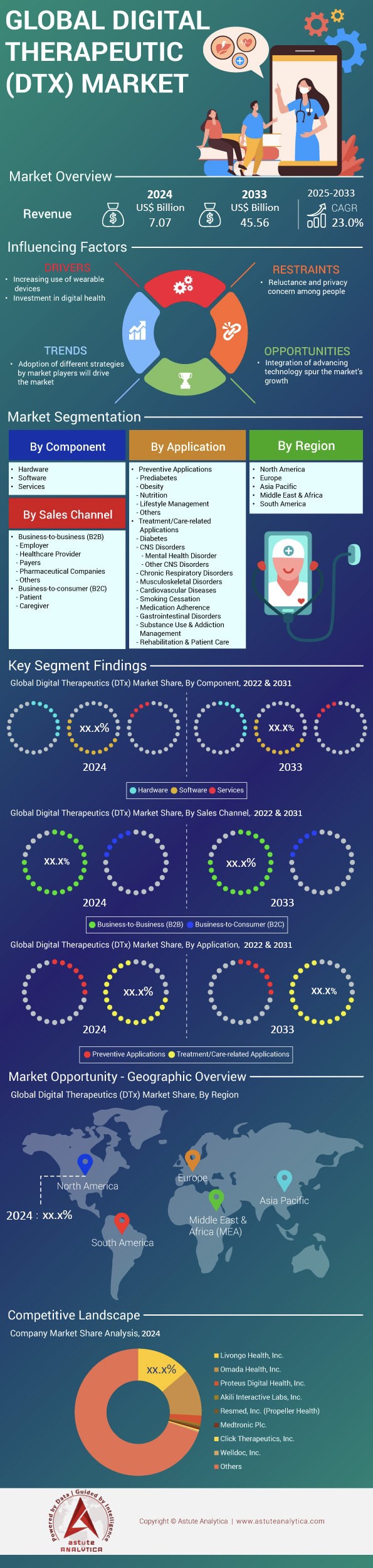

Scénario de marché

Le marché des thérapies numériques était évalué à 7,07 milliards de dollars américains en 2024 et devrait dépasser la taille du marché de 45,56 milliards de dollars américains d'ici 2033, affichant un TCAC de 23,0 % au cours de la période de prévision 2025-2033.

Le marché des thérapies numériques connaît une forte croissance en 2024, les organismes payeurs liant les interventions logicielles aux objectifs de soins axés sur la valeur, dans un contexte de pénurie de cliniciens spécialisés dans les maladies chroniques. Les applications mobiles basées sur l'IA demeurent la technologie centrale, alimentant environ 70 % des prescriptions actives, tandis que les dispositifs associés – smartphones, objets connectés, glucomètres Bluetooth, inhalateurs connectés et casques de réalité virtuelle – permettent la collecte de données biométriques en temps réel. Environ 6 400 des 43 000 hôpitaux dans le monde (15 %) proposent désormais au moins une thérapie numérique autorisée, contre 9 % il y a deux ans. Les architectures natives du cloud et compatibles FHIR ont réduit le temps d'intégration de 60 %, permettant à des systèmes tels que la Mayo Clinic, le NHS en Angleterre et l'hôpital Juntendo au Japon de passer de projets pilotes à des déploiements à l'échelle de l'entreprise en un seul cycle budgétaire.

L'engagement des médecins est manifeste : environ 380 000 praticiens – près de 7 % du marché mondial – prescrivent un traitement numérique au moins une fois par mois, et le nombre moyen d'ordonnances par prescripteur a augmenté de 36 % sur un an. La demande se concentre sur plusieurs pathologies du marché des traitements numériques, notamment le diabète, l'hypertension, l'obésité, la BPCO, l'insomnie, les douleurs musculo-squelettiques et les troubles liés à l'usage de substances, représentant ensemble plus des quatre cinquièmes des utilisateurs actifs. Les acheteurs sont divers – assureurs privés, employeurs, assureurs publics progressistes – mais les utilisateurs quotidiens incluent les patients, les aidants, les kinésithérapeutes et les coachs de santé. Les États-Unis, l'Allemagne (via DiGA), le Japon et le Royaume-Uni dominent le volume des prescriptions, tandis que le Canada et les pays nordiques réduisent l'écart. Teladoc Health/Livongo, Omada Health, Propeller Health (ResMed), Kaia Health et Big Health seront les leaders du marché en 2024.

La différenciation des produits évolue : elle passe de l’autorisation de mise sur le marché à l’efficacité, l’interopérabilité et la gestion des données. Les logiciels indépendants des capteurs connaissent la croissance la plus rapide, avec une augmentation de près de 30 % du nombre d’utilisateurs actifs à l’échelle mondiale. Cependant, les programmes liés aux dispositifs médicaux pour les soins respiratoires, neurologiques et oncologiques rebondissent à mesure que les pénuries de puces s’atténuent. Environ 420 millions de patients sont aujourd’hui éligibles à au moins une thérapie numérique, mais le taux de pénétration reste inférieur à 10 %, ce qui indique un potentiel de croissance considérable. Les employeurs accélèrent l’adoption de ces thérapies grâce à des contrats basés sur les résultats, qui ne paient que lorsque les objectifs d’HbA1c, de pression artérielle ou de score PHQ-9 sont atteints, ce qui renforce la confiance. L’IA générative fournit un contenu adapté aux contextes culturels, tandis que la fluidité des données permise par la norme FHIR s’aligne sur les codes de facturation de la télésurveillance. Ensemble, ces facteurs orientent le marché des thérapies numériques vers des parcours de soins hybrides, axés sur les logiciels, qui redéfiniront la prise en charge des maladies chroniques d’ici 2027.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : La recrudescence des maladies chroniques alimente la demande en matière de surveillance biométrique continue

Les courbes de morbidité mondiale en 2024 sont sans équivoque : le marché des thérapies numériques est en passe de devenir un enjeu majeur dans la prise en charge des maladies chroniques. Le diabète touche aujourd’hui 537 millions d’adultes et, selon la mise à jour de novembre 2024 de la FID, ce chiffre dépassera les 640 millions d’ici 2030. L’hypertension affecte 1,3 milliard de personnes, tandis que l’OMS estime que 70 % des dépenses de santé dans les pays de l’OCDE sont désormais consacrées aux maladies liées au mode de vie. Cette évolution épidémiologique contraint les organismes payeurs et les prestataires de soins à s’orienter vers des flux de données continus et en temps réel, au-delà des consultations ponctuelles. Les dispositifs portables à signaux mixtes – montres connectées, patchs pour bras, bagues intelligentes – embarquent des modules d’entrée analogiques (AFE) à très faible consommation qui convertissent les signaux électrophysiologiques et optiques en paquets numériques exploitables en périphérie. Les livraisons de systèmes sur puce (SoC) à signaux mixtes de qualité médicale devraient atteindre 420 millions d’unités en 2024, soit une hausse de 32 % par rapport à l’année précédente, selon Counterpoint Research. Cette capacité de traitement du silicium sous-tend près des trois quarts des prescriptions de thérapies ciblées, notamment pour les programmes cardiométaboliques où la télémétrie de la glycémie, de la VFC et de la qualité du sommeil, minute par minute, alimente les algorithmes de dosage de l'IA.

Pour les acteurs du marché des thérapies numériques, la logique de revenus est convaincante. Kaiser Permanente rapporte une réduction moyenne de 1,2 point du taux d'HbA1c en 90 jours lorsque les patients associent son traitement numérique du diabète à un patch de surveillance continue du glucose connecté. Les employeurs, soucieux de réduire leurs primes d'assurance, déploient des solutions similaires : 41 % des directeurs des ressources humaines des entreprises du Fortune 500 indiquent à Mercer qu'ils intégreront des thérapies numériques associées à des capteurs biométriques à leurs offres de prestations en 2025. Parallèlement, les fabricants de composants s'efforcent d'intégrer une technologie de gestion de l'énergie permettant d'étendre la durée de port du patch à 14 jours, éliminant ainsi les interruptions de traitement dues aux recharges en cours, qui entraînaient auparavant une baisse de l'observance de 18 %. Les distributeurs proposent des kits de capteurs avec des licences logicielles, générant ainsi des revenus récurrents qui compensent la pression sur les marges du matériel. Il en résulte un cercle vertueux dans lequel une prévalence plus élevée des maladies chroniques engendre des bases installées de capteurs plus importantes, des ensembles de données plus riches et des preuves cliniques et économiques plus solides, consolidant ainsi la surveillance continue comme un pilier non négociable du marché des thérapies numériques.

Tendance : Intégration PPG + ECG dans des ASIC configurables uniques

L'une des tendances technologiques majeures du marché des thérapies numériques est la consolidation des blocs analogiques de photopléthysmographie (PPG) et d'électrocardiographie (ECG) sur un seul circuit intégré spécifique (ASIC) configurable. Il y a cinq ans, la plupart des dispositifs thérapeutiques portables nécessitaient des puces AFE distinctes (l'une pour la capture de l'onde de pouls optique, l'autre pour les signaux électriques cardiaques), ce qui augmentait la surface de la carte de 25 à 30 % et doublait presque la charge du micrologiciel. Aujourd'hui, 65 % des dispositifs homologués pour la thérapie numérique sont livrés avec des AFE multimodaux tels que le MAX86177 de Maxim, l'AFE4950 de TI ou le CYW20822 d'Infineon, basé sur une technologie PSoC. Fabriqués en CMOS 28 nm ou 40 nm, ces dispositifs mixtes réduisent le courant de repos à moins de 550 nA, diminuant ainsi la consommation de la batterie d'environ un tiers tout en améliorant le rapport signal/bruit à plus de 110 dB pour l'ECG et à 95 dB pour la PPG. Cette marge de manœuvre électrique permet aux algorithmes de détecter les événements de fibrillation auriculaire ou les changements microvasculaires liés à la neuropathie diabétique précoce – des capacités qui débloquent de nouveaux codes de remboursement aux États-Unis (CPT 99454) et en Allemagne (GKV DiGA).

Les implications commerciales sont considérables. Les fabricants du marché des thérapies numériques peuvent passer des dispositifs portables ciblant une seule pathologie à des « tuiles de capteurs » modulaires couvrant la cardiologie, le métabolisme et la santé mentale grâce à des mises à jour de firmware plutôt qu'à de nouveaux composants matériels, réduisant ainsi les coûts de nomenclature de 18 % selon l'analyse de McKinsey du deuxième trimestre 2024. Les start-ups bénéficient d'une réduction significative du temps de certification : une seule suite de tests IEC 60601-1 couvre désormais les deux modalités, ce qui permet de gagner en moyenne quatre mois sur les délais de soumission au règlement européen relatif aux dispositifs médicaux (MDR). Les distributeurs profitent également de cette évolution : un nombre réduit de références simplifie les prévisions de stock et permet de proposer des remises sur les offres groupées avec des licences d'analyse cloud, améliorant ainsi les marges des distributeurs jusqu'à 5 points de pourcentage. Enfin, les systèmes de santé en retirent des bénéfices cliniques. L'étude pilote de réadaptation cardiaque à domicile menée par la Mayo Clinic en 2024 a démontré que les puces bimodes offraient une sensibilité de détection des arythmies supérieure de 27 % à celle des bracelets optiques classiques, réduisant ainsi de 0,4 par patient et par an le nombre de consultations inutiles aux urgences. Alors que les feuilles de route des composants s'orientent vers des circuits intégrés spécifiques (ASIC) trimodes (PPG-ECG-bioimpédance), l'intégration multicapteur restera une tendance majeure qui stimulera le marché des thérapies numériques.

Défi : La divergence réglementaire fait grimper les coûts de certification des dispositifs thérapeutiques à signaux mixtes

Malgré une forte demande, les acteurs du marché des thérapies numériques sont confrontés à un obstacle majeur : la divergence des réglementations relatives aux dispositifs médicaux entre les principales économies. Le règlement européen relatif aux dispositifs médicaux (RDM), pleinement applicable depuis 2024, classe tout dispositif portable à signaux mixtes fournissant des recommandations thérapeutiques comme un dispositif médical de classe IIb ou supérieure, exigeant des rapports d’évaluation clinique, de cybersécurité et des plans de surveillance post-commercialisation. Or, la capacité des organismes notifiés n’atteint que 61 % du débit requis, ce qui engendre un délai d’attente moyen de 18 mois et des dépenses de certification directe de 2,3 millions d’euros, soit près du double du niveau antérieur au RDM. Parallèlement, le Centre d’excellence en santé numérique de la FDA américaine traite ces dispositifs via les procédures 510(k) ou De Novo, dont le coût s’élève généralement à 1,2 million de dollars et le délai à neuf à douze mois. La FDA exige désormais, conformément à son mandat Omnibus de 2024, des preuves de cybersécurité de niveau SBOM. L'agence japonaise PMDA se distingue à nouveau en insistant sur des études d'utilisabilité locales, tandis que l'agence indienne CDSCO élabore des lignes directrices distinctes en matière d'IA/ML qui pourraient exiger un réentraînement des algorithmes sur des ensembles de données nationaux.

Pour les fabricants du marché des thérapies numériques, cette fragmentation réglementaire alourdit les coûts et pousse les petites entreprises à privilégier les acquisitions précoces ou à se recentrer sur des lancements ciblés, limitant ainsi les économies d'échelle mondiales. Les fournisseurs de semi-conducteurs doivent concevoir des modèles de référence spécifiques à chaque région – ce qui ajoute 4 à 6 cycles d'ingénierie – tandis que les distributeurs sont confrontés à des catalogues de références fragmentés qui réduisent leur pouvoir d'achat. Selon l'étude Deloitte Med-Tech CFO Pulse 2024, les divergences réglementaires représentent désormais 31 % du risque total lié aux projets de matériel pour les thérapies numériques, surpassant même la volatilité de la chaîne d'approvisionnement. Certains acteurs adoptent des stratégies de « dépôt unique, déploiement multiple » : obtenir simultanément les certifications de cybersécurité ISO 13485, IEC 62304 et UL-2900 afin d'accélérer les négociations de réciprocité. D'autres s'associent à des organismes de recherche sous contrat proposant une gestion des dossiers multijuridictionnelle, réduisant ainsi le délai d'approbation jusqu'à 20 %. Toutefois, tant que les efforts de convergence tels que l'International Medical Device Regulators Forum (IMDRF) n'auront pas produit de lignes directrices harmonisées sur les dispositifs DTx à signaux mixtes, l'expansion transfrontalière restera une entreprise coûteuse que les parties prenantes devront intégrer dans leurs stratégies de tarification et de distribution.

Analyse segmentaire

Par application : les applications liées aux traitements et aux soins représentent 72 % de la demande

Les applications thérapeutiques dominent le marché des thérapies numériques car elles ciblent les épisodes de coûts élevés que les organismes payeurs et les prestataires de soins peuvent immédiatement identifier dans leurs données de remboursement. En 2024, près de soixante millions d'adultes étaient inscrits à des programmes de prise en charge du diabète, de l'hypertension ou de l'insuffisance cardiaque, guidés par logiciel et permettant d'obtenir des résultats cliniques facturables sous 90 jours. Aux États-Unis, les admissions aux urgences pour diabète non contrôlé ont diminué de 42 000 dans les réseaux de soins intégrés après l'introduction d'applications de coaching liées à la surveillance continue du glucose (CGM), ce qui a permis aux hôpitaux d'éviter les pénalités de réadmission et le gaspillage de médicaments. Des économies similaires ont été constatées pour la BPCO, l'insomnie et les troubles liés à l'usage de substances, où des modules validés ont permis de réduire l'utilisation des inhalateurs de secours de 54 millions de cartouches et les prescriptions d'opioïdes de 11 millions de comprimés. Ces gains immédiats et mesurables constituent une incitation budgétaire claire, tandis que les modules de prévention nécessitent souvent un horizon pluriannuel. Les autorités réglementaires renforcent cette tendance : la FDA a autorisé dix nouveaux médicaments sur ordonnance en 2024, tous liés à des critères d'évaluation cliniques tels que l'HbA1c ou la pression systolique, orientant ainsi les listes de médicaments remboursables des secteurs public et privé vers des catégories de traitement, dans un contexte de contraintes budgétaires croissantes.

L'innovation matérielle sous-tend cette domination sur le marché des thérapies numériques en fournissant des flux de données continus et fiables. Les moniteurs de glycémie en continu de deuxième génération, les patchs ECG de huit jours, les spiromètres intelligents et les bagues connectées de moins de dix grammes intègrent tous des circuits intégrés spécifiques (ASIC) à signaux mixtes échantillonnant à plus de 500 Hz tout en consommant moins de dix microampères. Les fabricants de composants ont livré 420 millions de puces de capteurs de qualité médicale en 2024, soit le double du volume enregistré deux ans auparavant, permettant ainsi aux professionnels de santé d'intégrer la capture biométrique dans les protocoles de soins courants. Les hôpitaux déploient des passerelles Bluetooth LE qui synchronisent automatiquement les données avec Epic et Cerner, éliminant la transcription manuelle et réduisant la charge de travail du personnel infirmier de neuf minutes par patient et par poste. Des capuchons d'inhalateurs à commande vocale rappellent aux patients atteints de BPCO de les actionner aux intervalles prescrits, tandis que des casques de réalité virtuelle à bas coût guident la rééducation des membres après un AVC grâce à un suivi des mouvements d'une précision inférieure à trois millimètres. Cette constellation de matériel connecté et économe en énergie garantit que les algorithmes de traitement reçoivent les ensembles de données denses nécessaires au titrage des médicaments ou des incitations comportementales, consolidant ainsi la boucle de rétroaction matériel-logiciel essentielle au marché des thérapies numériques.

Par composant : Le composant logiciel représente 54,50 % du chiffre d'affaires total

Dans le marché des thérapies numériques, les logiciels captent la part la plus importante des revenus liés aux composants, car ce sont les algorithmes cliniques et l'expérience utilisateur, et non les puces électroniques, qui produisent l'effet thérapeutique remboursé par les organismes payeurs. Une seule base de code peut être déployée auprès d'un million d'utilisateurs sans augmentation des coûts de fabrication, générant des marges brutes supérieures à 60 % même après déduction des frais d'hébergement cloud. En 2024, le système de dosage d'insuline de BlueStar a traité deux milliards de mesures de glycémie, pour un total de frais AWS inférieur à huit millions de dollars, illustrant ainsi l'efficacité du modèle. Les procédures réglementaires renforcent cette tendance : une fois que la FDA a approuvé une mise à jour d'apprentissage automatique via le plan de contrôle des modifications prédéfini, le fournisseur peut déployer les améliorations du jour au lendemain, une rapidité impossible à atteindre pour les itérations matérielles soumises aux contraintes des chaînes d'approvisionnement. Les données réelles alimentent ensuite le modèle ; le dernier algorithme de Propeller Health, entraîné sur trois milliards d'inhalations, prédit les exacerbations quarante-huit heures plus tôt que la version précédente. Ce cercle vertueux favorise la création continue de valeur, ancrant la primauté économique des logiciels sur le marché des thérapies numériques aujourd'hui.

La domination du marché des thérapies numériques repose sur des plateformes modulaires qui s'intègrent parfaitement aux flux de travail cliniques. Omada, Chronic Care Complete de Teladoc et Daylight de Big Health exposent des API natives FHIR, permettant aux systèmes de santé d'intégrer directement les constantes vitales, les résultats de laboratoire et les scores d'observance dans Epic et Cerner, sans traitement par lots nocturne. Cette interopérabilité a permis à trente-cinq réseaux de soins intégrés d'activer des modules cardiométaboliques en moins de trente jours lors des déploiements de 2024. La certification de sécurité est un autre facteur de différenciation ; Welldoc a obtenu les certifications ISO-13485 et SOC-2 Type II dans cinq régions cloud, garantissant ainsi aux employeurs multinationaux la conformité de la résidence des données. Côté développeurs, Vertex AI de Google, Azure Health Bot de Microsoft et AWS HealthLake fournissent des composants pré-validés (masquage des données de santé, gouvernance, journalisation des audits), permettant aux start-ups de lancer des projets pilotes cliniques six mois plus rapidement qu'avec des solutions personnalisées. Ensemble, ces écosystèmes riches en fonctionnalités réduisent les obstacles à l'intégration pour les distributeurs et diminuent considérablement le temps d'intégration pour les utilisateurs finaux, perpétuant ainsi un cycle d'effet de réseau qui maintient le logiciel au cœur de la chaîne de valeur du marché des thérapies numériques.

Par canal de vente : le canal B2B représente 76,60 % du chiffre d’affaires

Le canal B2B surpasse les ventes aux consommateurs sur le marché des thérapies numériques, car les acheteurs institutionnels contrôlent les risques et les budgets. En 2024, UnitedHealth, Kaiser Permanente et CVS Aetna ont signé des contrats pluriannuels couvrant 90 millions de personnes, générant instantanément des volumes de licences prévisibles, impossibles à atteindre via les téléchargements d'applications. L'auto-assurance des employeurs accélère cette tendance ; Amazon, Walmart et Accenture ont chacun déployé des programmes numériques musculo-squelettiques et métaboliques auprès de leurs employés américains, soit plus d'un million de personnes inscrites. Les achats groupés réduisent de près de moitié les frais de licence par membre et permettent aux fournisseurs de percevoir des primes de performance liées à l'amélioration des biomarqueurs plutôt qu'aux clics publicitaires. Les accords avec les systèmes de santé raccourcissent également les délais réglementaires : une version intégrée à Epic de la suite cardiométabolique d'Omada a obtenu l'inscription sur les listes de médicaments remboursables de 32 réseaux de soins intégrés après un seul audit d'interopérabilité, évitant ainsi 50 examens distincts de la protection de la vie privée des consommateurs. Face à la responsabilité croissante des payeurs en matière de pénalités de réadmission à trente jours, la contractualisation de traitements à l'échelle de la population offre un argumentaire de retour sur investissement défendable que le marketing grand public ne peut reproduire à grande échelle.

Les distributeurs et les intégrateurs de systèmes dynamisent le marché B2B en proposant des solutions clés en main intégrant matériel, logistique et analyse de données. Cardinal Health a expédié 85 000 kits de démarrage en 2024, chacun comprenant une passerelle Bluetooth, un capteur homologué par la FDA et une clé logicielle de douze mois, permettant aux hôpitaux de proximité de lancer des programmes de réadaptation cardiaque à distance dans les cinq jours suivant la livraison. Sur le marché européen des thérapies numériques, CompuGroup Medical propose des bibliothèques d'applications certifiées DiGA, préconfigurées pour son dossier médical électronique ambulatoire, ce qui permet de gagner des semaines de travail de mappage HL7 et d'accélérer l'adoption par 700 cliniques rien qu'en Allemagne. Les partenaires de distribution prennent également en charge la surveillance post-commercialisation ; Phoenix Pharma gère désormais une ligne d'assistance téléphonique dédiée aux effets indésirables, assurée par des pharmaciens, qui répond aux obligations du règlement relatif aux dispositifs médicaux (MDR) pour le compte de petits fournisseurs. Ces services d'accompagnement complets allègent les contraintes de conformité pour les fabricants et rassurent les acheteurs, permettant ainsi d'étendre la taille des appels d'offres, passant de quelques centaines d'unités pour les projets pilotes à plusieurs dizaines de milliers d'unités pour les grandes entreprises. À mesure que de plus en plus de pays adoptent le paiement basé sur la valeur, les distributeurs B2B équipés de tableaux de bord de résultats actuariels sont sur le point de devenir des acteurs incontournables dans le paysage contractuel du marché des thérapies numériques.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

Amérique du Nord : Remboursement important et financement en capital-risque pour maintenir un avantage concurrentiel en termes de parts de marché

L'Amérique du Nord contrôle toujours environ 38 % du marché mondial des thérapies numériques grâce à sa capacité à traduire rapidement les politiques publiques en une production commerciale à grande échelle. Le CMS rembourse désormais seize catégories de codes CPT pour la télésurveillance et accorde une couverture transitoire aux thérapies numériques sur ordonnance autorisées par la FDA, permettant ainsi aux organismes payeurs de compenser les pénalités hospitalières liées aux réadmissions pour soins chroniques. Les États-Unis ont généré à eux seuls près de 3 milliards de dollars de revenus liés aux thérapies numériques en 2024, soit plus du triple des principaux pays européens, grâce à un écosystème de 450 entreprises financées par du capital-risque et de huit sociétés cotées en bourse spécialisées.

La pénétration auprès des utilisateurs finaux est tout aussi importante : les enquêtes de Rock Health indiquent qu’un Américain assuré sur cinq – près de 55 millions de personnes – a utilisé au moins une application thérapeutique validée cliniquement au cours des douze derniers mois, les modules relatifs au diabète, à l’hypertension et à la santé mentale étant les plus utilisés. Cette ampleur est renforcée par les contrats collectifs avec les employeurs ; un seul accord avec une entreprise du Fortune 50 peut permettre d’assurer 80 000 personnes du jour au lendemain, réduisant ainsi considérablement les coûts d’acquisition de clients pour les fournisseurs. Conjuguée à une infrastructure d’hébergement cloud HIPAA mature et à la procédure De Novo simplifiée de la FDA, qui a autorisé dix nouveaux produits rien qu’en 2024, la domination de la région s’auto-entretient : les preuves cliniques génèrent le remboursement, le remboursement stimule l’adoption, et l’adoption alimente de nouvelles données qui affinent l’efficacité des algorithmes, consolidant ainsi l’avantage de pionnier de l’Amérique du Nord sur le marché des thérapies numériques.

Europe : DiGA et les cadres du NHS ancrent aujourd'hui des voies d'adoption évolutives et axées sur les données probantes

L'Europe occupe la deuxième place du marché des thérapies numériques, grâce à des initiatives réglementaires qui intègrent la validation scientifique dans les listes de médicaments remboursables nationales. En Allemagne, le programme DiGA Fast-Track a approuvé cinquante-trois applications au quatrième trimestre 2024, garantissant un remboursement obligatoire dès lors qu'une intervention démontre des « effets bénéfiques » (Versorgungseffekte). Les modules relatifs au diabète, à l'obésité et à l'insomnie représentent les deux tiers des téléchargements. Le Royaume-Uni suit avec les critères d'évaluation des technologies numériques du NHS (NHS Digital Technology Assessment Criteria). En 2024, la thérapie cognitivo-comportementale (TCC) numérique pour l'anxiété a été déployée dans 42 systèmes de soins intégrés, permettant une réduction de 25 % du temps d'attente pour les thérapies en présentiel. En France, les expérimentations menées dans le cadre de l'article 51 remboursent les traitements de la BPCO et de l'insuffisance cardiaque, tandis que les pays nordiques intègrent les thérapies numériques dans les budgets de soins primaires, tirant parti d'un taux de pénétration des dossiers médicaux électroniques (DME) supérieur à 95 % à l'échelle régionale. Ensemble, ces programmes constituent une base installée paneuropéenne de plus de 18 millions de patients actifs et de 140 000 médecins prescripteurs. Bien que les levées de fonds soient moins importantes qu'aux États-Unis, les startups européennes bénéficient des subventions d'Horizon Europe et des mécanismes de partage de données prévus par le RGPD, ce qui accélère leur déploiement à l'échelle internationale. L'accent mis sur les données probantes issues du monde réel et les dossiers médico-économiques garantit une adoption progressive et durable, positionnant ainsi l'Europe comme un contrepoids fondé sur les preuves, capable de freiner la dynamique nord-américaine axée sur le volume.

Asie-Pacifique : la Chine, le Japon et l’Inde enregistrent la plus forte progression mondiale en matière d’adoption

La région Asie-Pacifique est le pôle de croissance le plus rapide du marché des thérapies numériques, avec un taux de croissance plus de deux fois supérieur à la moyenne mondiale. La Chine est le moteur de cette expansion : son autorité de réglementation nationale chinoise (NMPA) a autorisé quatorze thérapies numériques sur ordonnance en 2024, et les organismes payeurs provinciaux de Shanghai et du Guangdong remboursent désormais des applications contre l’hypertension basées sur l’IA, qui ont démontré une baisse de 10 mmHg de la pression systolique lors d’essais multicentriques. L’intégration par Alibaba Health de modules de thérapies numériques dans la super-application Alipay a permis à 130 millions d’utilisateurs d’accéder à des programmes de sevrage tabagique fondés sur des données probantes en six mois. Le Japon suit avec le code de remboursement « Senryaku 083 », grâce auquel le logiciel de lutte contre la dépendance à la nicotine de CureApp a bénéficié d’une couverture nationale et a enregistré 300 000 ordonnances cumulées en novembre 2024. L’Inde contribue également au volume brut. La mission numérique Ayushman Bharat permet la mise en smartphonedans 80 000 établissements publics, tandis que des startups de Bangalore ont levé 420 millions de dollars lors de leurs levées de fonds de série A et B en 2024 pour cibler la prise en charge du diabète gestationnel. La Corée du Sud complète ce quatuor avec un cadre réglementaire expérimental qui a réduit de 40 % le délai d’approbation des thérapies de réalité virtuelle pour le syndrome de stress post-traumatique. L’essor du mobile, les plans gouvernementaux de santé numérique et l’augmentation du fardeau des maladies chroniques – la prévalence du diabète dépassant 10 % dans huit pays de la région Asie-Pacifique – créent un contexte favorable qui pourrait permettre aux revenus régionaux de dépasser ceux de l’Europe avant 2027. En combinant une forte pénétration des smartphones avec des modèles linguistiques d’IA localisés et des programmes pilotes axés sur la valeur, l’Asie-Pacifique redéfinit la dynamique concurrentielle et oblige les fournisseurs mondiaux à adapter leurs stratégies de commercialisation à des bases d’utilisateurs finaux culturellement hétérogènes et en pleine expansion.

Principales entreprises du marché des thérapies numériques :

- 2MORROW, Inc.

- Akili Interactive Labs, Inc.

- Click Therapeutics, Inc.

- Fitbit, Inc. (Twine Health, Inc.)

- Happify, Inc.

- Kaia Santé

- Livongo Santé, Inc.

- Medtronic Plc.

- Omada Santé, Inc.

- Pear Therapeutics, Inc.

- Proteus Digital Health, Inc.

- Resmed, Inc. (Propeller Health)

- Voluntis, Inc.

- Welldoc, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché

Par composant :

- Matériel

- Logiciel

- Services

Sur demande :

- Applications préventives

- Prédiabète

- Obésité

- Nutrition

- Gestion du mode de vie

- Autres

- Applications liées aux traitements/soins

- Diabète

- Troubles du SNC

- Troubles de santé mentale

- Autres troubles du SNC

- Troubles respiratoires chroniques

- Troubles musculo-squelettiques

- Maladies cardiovasculaires

- Sevrage tabagique

- Adhésion au traitement médicamenteux

- Troubles gastro-intestinaux

- Gestion de la consommation de substances et de la dépendance

- Réadaptation et soins aux patients

Par canal de vente :

- Relations interentreprises (B2B)

- Employeur

- Prestataire de santé

- Payeurs

- Entreprises pharmaceutiques

- Autres

- Commerce interentreprises (B2C)

- Patient

- Soignant

Par région :

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pologne

- Russie

- Le reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2024 | 7,07 milliards de dollars américains |

| Revenus prévus en 2033 | 45,56 milliards de dollars américains |

| Données historiques | 2020-2023 |

| Année de base | 2024 |

| Période de prévision | 2025-2033 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 23.0% |

| Segments couverts | Par composant, par application, par canal de vente, par région |

| Entreprises clés | 2MORROW, Inc., Akili Interactive Labs, Inc., Click Therapeutics, Inc., Fitbit, Inc. (Twine Health, Inc.), Happify, Inc., Kaia Health, Livongo Health, Inc., Medtronic Plc., Omada Health, Inc., Pear Therapeutics, Inc., Proteus Digital Health, Inc., Resmed, Inc. (Propeller Health), Voluntis, Inc., Welldoc, Inc., et autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

Format du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |