Marché mondial des fluoropolymères : par type (éthylène tétrafluoroéthylène (ETFE), éthylène-propylène fluoré (FEP), fluoroélastomères et autres) ; forme (dispersion, granulés et poudre) ; application (additifs, films, membranes et autres) ; secteur d’utilisation finale (équipements de transport, électronique et autres) ; région — Taille du marché, dynamique du secteur, analyse des opportunités et prévisions pour 2024-2032

- Dernière mise à jour : 10 septembre 2024 | | Numéro de rapport : AA0222139

Scénario de marché

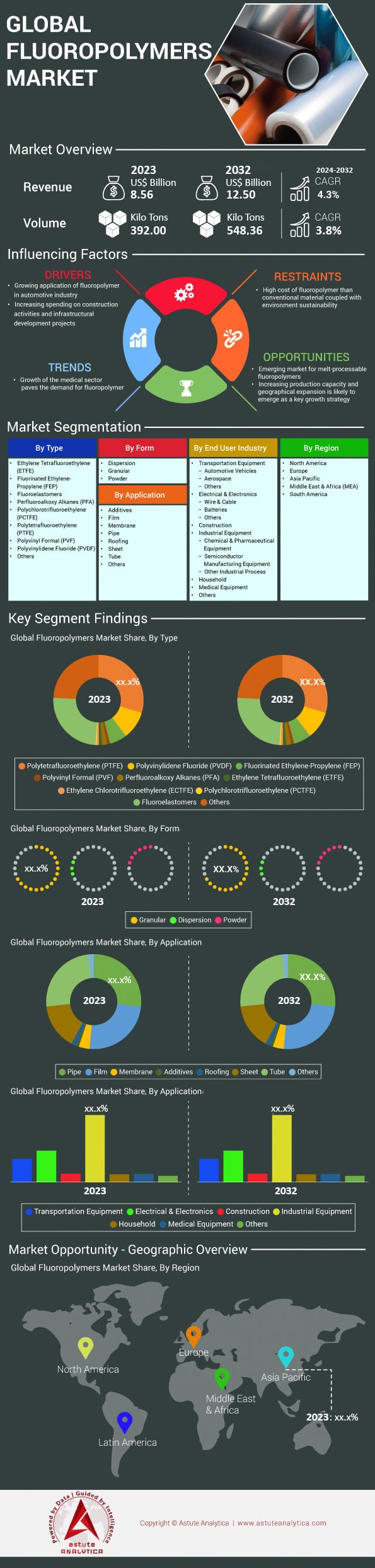

Le marché mondial des fluoropolymères devrait connaître une hausse de son chiffre d'affaires, passant de 8,56 milliards de dollars US en 2023 à 12,50 milliards de dollars US d'ici 2032, avec un TCAC de 4,3 % au cours de la période de prévision 2024-2032.

La demande en fluoropolymères croît de manière constante grâce à leurs propriétés exceptionnelles, telles qu'une forte résistance aux produits chimiques, à la chaleur et à l'électricité, qui les rendent indispensables dans de nombreux secteurs industriels. On estime notamment que plus de 40 000 tonnes de matériaux fluoropolymères sont utilisées chaque année dans le monde comme isolants pour les câbles et les fils électriques. Cette augmentation est due à leur utilisation croissante dans l'automobile, l'électronique, la santé et d'autres industries. Dans l'industrie automobile, au moins 70 % des véhicules produits dans le monde utilisent des fluoropolymères, sous une forme ou une autre, afin d'améliorer leur efficacité et leur durabilité. Par ailleurs, la région Asie-Pacifique devrait représenter la majeure partie du marché et générer d'importants revenus grâce à la demande croissante de produits médicaux, automobiles et électroniques de qualité, notamment en provenance de ses principaux centres de production que sont la Chine et l'Inde. Le secteur du CVC (chauffage, ventilation et climatisation) consomme plus de 15 000 tonnes de matériaux fluoropolymères par an, ce qui témoigne de leur importance pour l'efficacité des systèmes de chauffage, de ventilation et de climatisation.

Le marché des fluoropolymères est utilisé dans divers secteurs tels que l'automobile, l'électronique, la santé et la construction. L'industrie électronique tire parti des propriétés diélectriques des fluoropolymères, essentielles à la fabrication des semi-conducteurs. Environ 50 millions de dispositifs semi-conducteurs sont ainsi produits chaque année à partir de ces matériaux. Dans le secteur de la santé, plus de 30 millions de dispositifs médicaux par an utilisent ces matériaux grâce à leur biocompatibilité et leur inertie à la stérilisation à la vapeur. Le secteur du bâtiment a également adopté les peintures et revêtements à base de fluoropolymères : plus de 20 000 bâtiments dans différents pays arborent des revêtements similaires, appréciés pour leur résistance aux conditions environnementales difficiles. Le marché est marqué par de nombreux partenariats stratégiques entre fabricants et utilisateurs finaux, visant à accroître leurs capacités de production afin de répondre à la demande croissante. Plus de 100 partenariats étaient actifs l'année dernière. Par ailleurs, l'évolution technologique est rapide : plus de 500 brevets relatifs à des formulations innovantes de fluoropolymères haute performance pour la 5G ont été déposés ces deux dernières années.

Le marché des fluoropolymères a connu une évolution récente, notamment grâce à des variantes hautes performances comme le PTFE, le FEP et le PFA, qui représentent environ 75 % du marché. Ces matériaux sont de plus en plus utilisés dans des applications novatrices telles que les batteries lithium-ion et les systèmes photovoltaïques, où plus de 200 millions de mètres carrés de panneaux solaires sont protégés par des fluoropolymères. Le segment des revêtements représente la majeure partie des ventes, grâce à ses avantages comme la haute résistance chimique et à la corrosion, essentiels dans les applications industrielles. Plus de 10 000 usines utilisent ces revêtements. Le marché est également en pleine transformation, les développeurs intégrant les enjeux environnementaux. Des recherches sont menées pour réduire l'impact environnemental des fluoropolymères, parmi lesquelles plus de 50 études sur le développement durable. Cette évolution constante du marché, portée par l'accent mis sur les mesures écologiques et les applications innovantes des fluoropolymères, devrait engendrer une demande encore plus forte et une diversification accrue de leur utilisation sur différents marchés.

Pour en savoir plus, demandez un échantillon gratuit

Dynamique du marché

Facteur déterminant : la demande croissante des secteurs d’utilisation finale tels que l’automobile, l’aérospatiale et l’électronique

Le marché des fluoropolymères est en pleine expansion, porté par la demande de plusieurs secteurs d'utilisation finale, notamment l'automobile, l'aérospatiale et l'électronique. L'industrie automobile a produit plus de 90 millions de voitures dans le monde en 2023, et les fluoropolymères ont contribué à améliorer le rendement énergétique et à réduire les émissions. Leur utilisation sûre a également contribué à l'essor du secteur aérospatial, qui représente 838 milliards de dollars, en employant les fluoropolymères comme matériaux de protection thermique et pour la fabrication de pièces légères et économes en carburant. Aujourd'hui, le marché mondial de l'électronique atteint 3 000 milliards de dollars, dynamisé par les semi-conducteurs de pointe et l'électronique grand public, où les fluoropolymères sont utilisés pour l'isolation et la protection, tout en offrant une grande durabilité. Par ailleurs, en 2022, le marché des véhicules électriques a vendu 10 millions d'unités, s'ouvrant ainsi de nouveaux marchés et, surtout, grâce à l'efficacité des fluoropolymères ionisés pour les boîtiers de batteries, les pièces internes et les faisceaux de câbles. L'expansion rapide de ces industries souligne l'importance cruciale des fluoropolymères pour l'avenir des technologies.

Outre la taille du marché des fluoropolymères et les statistiques de production, la demande de 42 000 nouveaux avions dans l'industrie aéronautique au cours des vingt prochaines années témoigne de l'importance stratégique de ces matériaux. Cette demande exige des fluoropolymères, qui contribuent à la conception de produits de haute qualité. Leur utilisation est également manifeste dans le secteur de l'électronique, où l'industrie des semi-conducteurs a généré 600 milliards de dollars de revenus en 2023, grâce notamment au rôle essentiel des fluoropolymères dans la fabrication des microprocesseurs. Par ailleurs, la transition technologique vers les véhicules hybrides et électriques dans l'industrie automobile a propulsé l'utilisation des fluoropolymères dans les batteries à des niveaux sans précédent. La miniaturisation croissante des appareils électroniques grand public implique le besoin de matériaux toujours plus performants, ce qui accélère la demande en fluoropolymères. Ces facteurs, parmi d'autres, contribuent à l'essor des applications des polymères, y compris les fluoropolymères, dont les exigences de conception ne cessent de croître, les rendant indispensables aux systèmes industriels modernes.

Tendance : Le secteur électrique et électronique dépasse la fabrication industrielle et devient le principal marché

Le marché des fluoropolymères a connu une croissance sans précédent, portée par la prédominance des secteurs de la fabrication électrique et électronique sur les applications industrielles traditionnelles. En 2023, ce marché, dédié aux applications électroniques, était évalué à 3,5 milliards de dollars, grâce à l'essor des smartphones, des tablettes et des objets connectés. Ce succès s'explique par le besoin impérieux de matériaux ultra-performants pour résister à l'usure des appareils. Par ailleurs, la production de circuits imprimés a dépassé les 60 milliards d'unités, et les fluoropolymères jouent un rôle crucial dans l'isolation électrique et la limitation de l'atténuation du signal. L'expansion fulgurante de l'Internet des objets, avec déjà 50 milliards d'appareils connectés, souligne la demande croissante de matériaux robustes et fiables tels que les fluoropolymères. Ces évolutions induisent une réorientation des modes de consommation des fluoropolymères, la fabrication électronique demeurant le principal moteur de cette croissance.

L'essor du secteur de l'électronique se manifeste par une production annuelle de plus de 1 000 milliards de puces par l'industrie des semi-conducteurs, exigeant des matériaux de haute qualité et des performances optimales. Par ailleurs, avec 1,5 milliard d'abonnements à la 5G dans le monde, l'adoption de ces composants repoussera les limites de fréquence et de puissance, créant ainsi une demande accrue pour les applications des fluoropolymères. De même, le marché mondial des LED, estimé à 100 milliards de dollars, devrait également utiliser des fluoropolymères grâce à leurs propriétés de dissipation thermique et de clarté optique. En outre, le marché du photovoltaïque a installé 200 000 watts de capacité solaire en 2023, nécessitant des matériaux de qualité pour garantir son efficacité et sa durabilité. Ces chiffres illustrent le potentiel croissant de l'industrie électronique sur le marché des fluoropolymères, témoignant d'une convergence porteuse d'avenir.

Défi : Les coûts de production élevés et les processus de fabrication complexes limitent l'expansion du marché

Malgré une demande prometteuse dans divers secteurs, le secteur des fluoropolymères se heurte à d'importants obstacles liés aux coûts de fabrication élevés et à la complexité technique du procédé. L'investissement initial requis pour la création d'une usine de production de fluoropolymères avoisine les 100 millions de dollars américains, ce qui témoigne de son forte intensité capitalistique. À titre d'exemple, le coût de la fluorine, matière première essentielle au processus de production, peut atteindre 400 dollars américains la tonne. La complexité de la production par polymérisation, qui exige des machines spécifiques et une main-d'œuvre qualifiée, la rend difficilement adaptable à la plupart des jeunes entreprises ou des nouveaux entrants. La production est également particulièrement énergivore, les installations consommant environ 500 000 MWh d'énergie par an, ce qui alourdit considérablement les charges d'exploitation. Par conséquent, plusieurs facteurs freinent l'entrée sur le marché, le développement et la croissance du secteur.

De plus, le processus de fabrication est complexifié par la rigueur des réglementations du marché des fluoropolymères, dont les coûts de mise en conformité peuvent dépasser 10 millions de dollars pour les grands fabricants. L'exigence de systèmes de contrôle qualité aussi avancés, dont Voltas estime le coût à au moins 5 millions de dollars, représente une dépense supplémentaire. Par ailleurs, le secteur souffre d'une pénurie de techniciens qualifiés, avec un déficit de 10 000 techniciens à l'échelle mondiale, ce qui freine la croissance de la production. Autre préoccupation majeure : la gestion des déchets, dont le coût s'élève à 3 millions de dollars par usine. Face à toutes ces difficultés, les investissements en recherche et développement sont considérables ; on estime ainsi que les entreprises leaders consacrent chaque année 50 millions de dollars à l'amélioration de leurs procédés.

Analyse segmentaire

Par type

Le polytétrafluoroéthylène (PTFE) est leader sur le marché des fluoropolymères avec une part de marché de plus de 29,6 %, grâce à ses propriétés uniques et à ses applications diversifiées dans de nombreux secteurs. Son excellente résistance chimique, sa haute résistance à la température (jusqu'à 260 °C) et son faible coefficient de frottement en font un matériau de choix pour des applications essentielles telles que l'automobile, l'électronique et l'aérospatiale. La demande de PTFE est particulièrement forte dans l'industrie automobile, car ce thermoplastique est utilisé dans les conduites de carburant, les systèmes de freinage et les joints. L'industrie électronique s'intéresse également au PTFE pour l'isolation et les communications à haut débit sans interférences significatives ; environ 30 kilomètres de câbles isolés en PTFE sont fabriqués chaque année. Le PTFE est aussi utilisé dans les implants et greffes chirurgicaux ; plus de 5 000 dispositifs médicaux sont fabriqués chaque année à partir de ce matériau. Sa nature passive le rend particulièrement adapté aux environnements chimiquement agressifs et permet la fabrication de plus d'un million de litres de revêtements résistants aux produits chimiques chaque année.

Géographiquement, la demande de PTFE est fortement concentrée sur le marché des fluoropolymères en Amérique du Nord et en Europe, où environ 3 000 entreprises de différents secteurs utilisent le PTFE dans leurs processus de production. La croissance fulgurante de l'industrialisation et de l'urbanisation dans la région Asie-Pacifique fait de cette zone un nouveau bastion. La Chine, à elle seule, utilise environ 500 000 tonnes de PTFE par an, ce qui représente un marché considérable. Selon les études, la valeur du marché du PTFE dépasse les 6 milliards de dollars américains et connaît une croissance constante grâce à des innovations produits dynamiques et à l'augmentation des applications du produit. Les coûts de R&D constituent un défi de taille pour les leaders du continent : plus de 200 millions de dollars par an pendant 10 à 20 ans sont consacrés à l'amélioration des caractéristiques du PTFE et à l'optimisation de ses performances dans différents domaines de marché. Le caractère unique et la flexibilité du polyfluoroéthylène, associés à des innovations continues, lui assurent une position de leader parmi les polymères, surpassant ainsi les autres fluoropolymères et lui conférant un rôle clé dans de nombreuses industries actuelles et futures.

Par formulaire

Le marché des fluoropolymères connaît une évolution vers le segment des poudres, grâce à ses propriétés supérieures qui répondent à un large éventail d'applications industrielles. Notamment, la consommation mondiale de poudres de fluoropolymères dans le secteur manufacturier a connu une augmentation significative, les industries utilisant à elles seules 5 000 tonnes par an pour les composants électriques et électroniques. Cette demande est d'autant plus forte que le matériau résiste à des températures supérieures à 260 °C, ce qui le rend indispensable dans les environnements à fortes contraintes. Le secteur des transports, en particulier pour la production de véhicules, en utilise environ 3 200 tonnes, soulignant son rôle crucial dans l'amélioration de l'efficacité des véhicules et la réduction des coûts de maintenance. Par ailleurs, le secteur des équipements industriels a adopté les poudres de fluoropolymères en raison de leur résistance chimique, en utilisant environ 2 800 tonnes par an pour garantir la longévité et la fiabilité des équipements. Ces chiffres soulignent collectivement le rôle déterminant du segment des poudres dans la dynamique du marché.

Au-delà de ces applications, la réduction des frottements associée aux fluoropolymères en poudre contribue largement à l'amélioration des performances des machines, entraînant une augmentation estimée à 30 % de l'efficacité opérationnelle dans divers secteurs industriels. Les propriétés isolantes de ces poudres, avec des rigidités diélectriques pouvant atteindre 60 kV/mm, sont particulièrement avantageuses pour les applications électriques, garantissant la sécurité et les performances des composants critiques. De plus, le secteur industriel mondial a constaté une réduction de 20 % de sa consommation d'énergie grâce à l'adoption de ces matériaux, ce qui se traduit par des économies substantielles et des avantages environnementaux. Dans l'aérospatiale, l'utilisation croissante des poudres de fluoropolymères est illustrée par les 1 500 tonnes utilisées chaque année pour améliorer les performances et la sécurité des aéronefs. Alors que les industries continuent de privilégier l'efficacité et la durabilité, la croissance du segment des poudres de fluoropolymères devrait se poursuivre, renforçant ainsi sa position dominante sur le marché.

Sur demande

Le marché des fluoropolymères, et plus particulièrement celui des canalisations, affiche une position dominante avec une part de marché de 26,7 %, grâce à ses nombreuses applications dans divers secteurs industriels. De par leur stabilité chimique, les canalisations en fluoropolymère sont largement utilisées dans les industries manipulant des composés polymères, comme l'industrie pharmaceutique, qui compte à elle seule environ 2 millions de kilomètres de réseaux de canalisations à travers le monde. Le secteur de la construction utilise chaque année plus de 1,5 million de kilomètres de ces canalisations, renforçant ainsi la sécurité des opérations. Dans le secteur pétrochimique, les entreprises indiquent utiliser des canalisations en fluoropolymère dans plus de 80 % de leurs systèmes de récupération et de gestion des solvants, ce qui témoigne de leur forte dépendance à ces matériaux. Les fluoropolymères peuvent résister à des températures allant de -200 °C à 260 °C lorsqu'ils sont utilisés correctement, ce qui les rend indispensables dans des conditions extrêmes. Par ailleurs, la production mondiale totale de fluoropolymères est estimée à environ 340 000 tonnes, destinées à satisfaire les besoins du secteur de la construction. L'industrie du traitement de l'eau a également adopté ces canalisations, et plus de 5 000 grandes installations opérant dans le monde entier les utilisent depuis de nombreuses années.

La forte expansion du segment des tuyaux sur le marché des fluoropolymères est également alimentée par leur utilisation dans l'industrie agroalimentaire, où les exigences de propreté et de résistance chimique sont essentielles. Les fabricants de tabac ont installé ces tuyaux dans plus de 10 000 usines de transformation alimentaire pour garantir la sécurité des produits. L'entreprise fabrique des tuyaux pour l'industrie des semi-conducteurs, utilisés dans 70 % des processus de fabrication exigeant précision et exclusion de toute contamination. Cette expansion est encore renforcée par les investissements en R&D : les grandes entreprises dépensent plus d'un demi-milliard de dollars chaque année pour développer de nouvelles technologies et améliorer les technologies existantes en matière de fluoropolymères. Par ailleurs, les projets d'infrastructure dans les pays en développement devraient accroître la consommation mondiale de ces bouteilles et tuyaux en plastique médical de 5 millions de kilomètres par an au cours des cinq prochaines années. Grâce à tous ces facteurs contribuant à la croissance des industries, même après la reprise de la mondialisation, l'utilisation des tuyaux en fluoropolymères s'est maintenue, ce qui explique leurs performances indéniables et leur position stratégique sur la scène mondiale.

Par les utilisateurs finaux

Plus de 53 % du chiffre d'affaires du marché des fluoropolymères provient toujours des équipements industriels, en raison de leur utilisation indispensable dans des applications exigeantes et résistantes. Les fabricants d'équipements n'ont d'autre choix que d'incorporer des fluoropolymères, tels que le PTFE et le FEP, dans des structures exposées à des températures élevées et à des produits chimiques agressifs. Pour l'année 2023, la demande mondiale totale estimée pour le marché industriel était d'environ 200 000 tonnes, témoignant d'une utilisation intensive dans ces domaines. L'industrie chimique, en tant qu'utilisatrice finale, représente la quasi-totalité de la consommation de fluoropolymères dans plus de 15 000 usines chimiques à travers le monde, notamment pour les revêtements et joints anticorrosion. L'industrie chimique mondiale pesant plus de 5 000 milliards de dollars, il est évident que les chimistes doivent utiliser des fluoropolymères pour protéger leurs équipements et en prolonger la durée de vie. La région Asie-Pacifique est le plus grand marché régional pour les fluoropolymères : la Chine produit chaque année pas moins de 200 millions de tonnes de produits chimiques, ce qui nécessite d'importants équipements. Le marché des fluoropolymères profite à de nombreux autres secteurs. Le marché mondial des échangeurs de chaleur, d'une valeur d'environ 17 milliards de dollars, constitue un autre marché important qui utilise également beaucoup les fluoropolymères en raison de leur stabilité thermique.

Plusieurs facteurs influencent le marché des fluoropolymères dans les équipements industriels. Avec environ 1,4 milliard de véhicules en circulation dans le monde, le secteur des transports utilise également les fluoropolymères pour les systèmes d'alimentation et les dispositifs de contrôle des émissions, grâce à leur légèreté et leur robustesse. De plus, sur le marché de l'électronique et de l'électrotechnique, évalué à plus de 5 000 milliards de dollars américains, les fluoropolymères sont utilisés pour l'isolation et la protection des câbles et des composants. Par ailleurs, avec les projets d'infrastructure mondiaux du secteur de la construction, estimés à environ 10 000 milliards de dollars, les fluoropolymères sont également employés dans les revêtements et les mastics pour leurs propriétés de protection contre les intempéries. L'industrie agroalimentaire, qui traite 1,3 milliard de tonnes d'aliments par an, bénéficie d'une transformation aisée des aliments enrobés de fluoropolymères grâce à leur résistance aux huiles et aux graisses. Enfin, le marché des machines industrielles, qui devrait atteindre 800 milliards de dollars d'ici 2025, devrait entraîner une forte augmentation de la demande en fluoropolymères. L'intérêt du secteur industriel européen pour l'adoption des fluoropolymères, qui représente environ 2 000 milliards de dollars de production économique, demeure intact afin de répondre aux exigences réglementaires croissantes des systèmes de contrôle industriel (ICS) en matière d'efficacité et de sécurité. Face à la volonté constante des industries d'améliorer leur productivité et de réduire leurs coûts de maintenance, l'utilisation des fluoropolymères dans les machines industrielles est appelée à devenir un élément clé de leur activité.

Personnalisez ce rapport + faites-le valider par un expert

Accédez uniquement aux sections dont vous avez besoin : par région, au niveau de l’entreprise ou par cas d’utilisation.

Comprend une consultation gratuite avec un expert du domaine pour vous aider à prendre votre décision.

Pour en savoir plus sur cette recherche : demandez un échantillon gratuit

Analyse régionale

La région Asie-Pacifique est incontestablement un acteur majeur du marché des fluoropolymères grâce à son expansion industrielle croissante. Dans le seul secteur automobile, les fluoropolymères sont utilisés dans plus de 10 millions de véhicules chaque année, ce qui accroît la demande pour ces matériaux dans la région. Dans ce secteur de production prépondérant, l'Asie-Pacifique consomme à elle seule plus de 6 milliards de dispositifs et d'équipements, qui peuvent être personnalisés de multiples façons chaque année. Le secteur de la construction est également très actif dans ce domaine, chaque projet d'infrastructure ajoutant chaque année plus de 20 000 nouveaux bâtiments avec des matériaux contenant des fluoropolymères. Forte de plus de 500 usines de fluoropolymères en activité, la région possède également un secteur manufacturier très avancé. Dans ce contexte, les dépenses annuelles en infrastructures sont considérables, s'élevant à environ 1 000 milliards de dollars, ce qui engendre une demande encore plus forte pour ces matériaux. L'ensemble de ces facteurs explique pourquoi l'Asie-Pacifique demeure la région la plus dynamique du marché des fluoropolymères.

En Amérique du Nord, le marché des fluoropolymères se distingue par ses applications technologiques de pointe et son dynamisme industriel. La région compte plus de 200 grands instituts de recherche qui s'attachent à développer de nouvelles applications pour les fluoropolymères, notamment dans les secteurs de l'aérospatiale et de la défense. Par exemple, chaque année, plus de 1 000 avions sont produits dans l'industrie aérospatiale, intégrant des fluoropolymères. De plus, le secteur médical, grand consommateur de fluoropolymères pour les dispositifs et implants, réalise chaque année plus de 50 millions d'interventions médicales utilisant ces matériaux. Le secteur de la transformation des matériaux, autre utilisateur important, compte plus de 100 unités de production de systèmes de tuyauterie qui utilisent directement des fluoropolymères pour leurs propriétés anticorrosion. Avec une production industrielle de 500 milliards de dollars par an, l'Amérique du Nord occupe une place centrale dans ce segment de marché. Enfin, grâce à la présence de plus de 150 acteurs clés, le marché est en constante évolution et l'efficacité de la chaîne d'approvisionnement est assurée.

Le marché européen des fluoropolymères est axé sur les applications de haute performance et prend en compte les enjeux environnementaux. Le secteur automobile, qui constitue un segment majeur, produit plus de 15 millions de véhicules par an, dont une part importante contient des pièces en fluoropolymères pour améliorer le rendement énergétique. Dans le domaine des énergies renouvelables, notamment pour les éoliennes, plus de cinq mille fluoropolymères sont utilisés chaque année. L'Europe est considérée comme industrialisée, notamment grâce à la présence de plus de 300 usines chimiques qui utilisent d'importantes quantités de fluoropolymères pour renforcer son tissu industriel. Par ailleurs, les plus de 10 milliards d'unités de médicaments produites chaque année par l'industrie pharmaceutique dépendent des fluoropolymères pour un emballage plus sûr. Un investissement d'environ 700 milliards de dollars par an en R&D dans divers domaines témoigne de la volonté de l'Europe d'étendre les applications des fluoropolymères. Grâce à cet engagement en faveur de l'innovation, associé à des mécanismes réglementaires rigoureux et efficaces favorisant l'utilisation de matériaux avancés, l'Europe est bien placée pour conserver une part de marché significative dans ce segment du marché mondial.

Principales entreprises du marché mondial de la maintenance prédictive :

- 3M

- Groupe Arkema

- Asahi Glass Co, Ltd.

- Daikin Industries, Ltd.

- Groupe Dongyue

- Dow Dupont, Inc.

- Ensinger Inc.

- Gujarat Fluorochemicals Ltd.

- Halopolymère, OJSC

- Honeywell International Inc.

- Hubei Everflon Polymer CO., Ltd.

- Itaflon Srl

- Jiangsu Meilan Chemical Co., Ltd.

- Société du groupe Juhua

- Société Kureha

- L. Gore & Associés, Inc.

- Lee & Man Chemical Company Limited

- Polyfluor Plastics bv

- Saint-Gobain SA.

- Shandong Hengyi New Material Technology Co., Ltd.

- Shanghai Huayi 3F Nouveaux matériaux Co., Ltd.

- Solvay SA.

- La société Chemours Chenguang Fluoromaterials (Shanghai) Co., Ltd.

- La société Chemours

- Produits industriels Zeus, Inc.

- Autres joueurs importants

Aperçu de la segmentation du marché :

Par type :

- Éthylène tétrafluoroéthylène (ETFE)

- Éthylène-propylène fluoré (FEP)

- fluoroélastomères

- Alcanes perfluoroalcoxy (PFA)

- Polychlorotrifluoroéthylène (PCTFE)

- Polytétrafluoroéthylène (PTFE)

- Formule de polyvinyle (PVF)

- Fluorure de polyvinylidène (PVDF)

- Autres

Par formulaire :

- Dispersion

- Granulaire

- Poudre

Sur demande :

- Additifs

- Film

- Membrane

- Tuyau

- Toiture

- Feuille

- Tube

- Autres

Par l'utilisateur final :

- Équipement de transport

- Véhicules automobiles

- Aérospatial

- Autres

- Électricité et électronique

- Fil et câble

- Batteries

- Autres

- Construction

- Équipement industriel

- Équipements chimiques et pharmaceutiques

- Équipement de fabrication de semi-conducteurs

- Autres procédés industriels

- Ménage

- Construction

- Équipement médical

- Autres

Par région

- Amérique du Nord

- Les États-Unis.

- Canada

- Mexique

- Europe

- Europe occidentale

- Le Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Le reste de l'Europe occidentale

- Europe de l'Est

- Pologne

- Russie

- Le reste de l'Europe de l'Est

- Europe occidentale

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique (MEA)

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Argentine

- Brésil

- Le reste de l'Amérique du Sud

PORTÉE DU RAPPORT

| Attribut du rapport | Détails |

|---|---|

| Valeur de la taille du marché en 2022 | 8,56 milliards de dollars américains |

| Revenus prévus en 2031 | 12,50 milliards de dollars américains |

| Données historiques | 2019-2022 |

| Année de base | 2023 |

| Période de prévision | 2024-2032 |

| Unité | Valeur (milliards de dollars américains) |

| TCAC | 4.3% |

| Segments couverts | Par type, formulaire, application, utilisateur final, par région |

| Entreprises clés | 3M, Arkema Group, Asahi Glass Co., Ltd., Daikin Industries, Ltd., Dongyue Group, Dow Dupont, Inc., Ensinger Inc., Gujarat Fluorochemicals Ltd., Halopolymer, OJSC, Honeywell International Inc., Hubei Everflon Polymer CO., Ltd., Itaflon Srl, Jiangsu Meilan Chemical Co., Ltd., Juhua Group Corporation, Kureha Corporation, L. Gore & Associates, Inc., Lee & Man Chemical Company Limited, Polyfluor Plastics bv, Saint-Gobain SA, Shandong Hengyi New Material Technology Co., Ltd., Shanghai Huayi 3F New Materials Co., Ltd., Solvay SA, The Chemours Chenguang Fluoromaterials (Shanghai) Co., Ltd., The Chemours Company, Zeus Industrial Products, Inc., Autres acteurs importants |

| Étendue de la personnalisation | Obtenez votre rapport personnalisé selon vos préférences. Demandez une personnalisation. |

VOUS RECHERCHEZ UNE CONNAISSANCE APPROFONDIE DU MARCHÉ ? FAITES APPEL À NOS SPÉCIALISTES EXPERTS.

PARLEZ À UN ANALYSTE

.svg)

Caractéristiques | Type de licence | ||||

Livre de données | Utilisateur unique |   Multi-utilisateurs | Entreprise | ||

| e-accès | ✓ | ✓ | ✓ | ✓ | |

Partage d'utilisateurs | Un seul utilisateur | Un seul utilisateur | Jusqu'à 7 utilisateurs | Accès utilisateur illimité | |

Imprimer | ⨉ | ⨉ | ⨉ | ✓ | |

Personnalisation gratuite | Personnalisation non gratuite | Jusqu'à 30 heures de travail | Jusqu'à 60 heures de travail | Jusqu'à 80 heures de travail | |

du livrable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Soutien aux analystes | Assistance analyste pendant 2 mois | Assistance analyste pendant 4 mois | Assistance analyste pendant 7 mois | Assistance analyste pendant un an | |

Mise à jour gratuite du rapport dans la prochaine cycle de mise à jour | ⨉ | ⨉ | ⨉ | ✓ | |

Mise à jour gratuite sur l'industrie (Dans un délai de 180 jours) | ⨉ | ⨉ | ⨉ | ✓ | |

Avantage | Jusqu'à 10 % de réduction après l'achat | Jusqu'à 20 % de réduction sur les achats effectués après l'achat | Jusqu'à 30 % de réduction après l'achat | Jusqu'à 40 % de réduction sur les achats effectués après l'achat | |